Tras una zafra de verano marcada por una fuerte variabilidad climática y productiva, la compañía observa condiciones más favorables para la campaña de invierno.

Soriano | Todo El Campo | La producción agrícola de verano entra en su tramo final y el sector comienza a enfocarse en la planificación de la campaña de invierno, con expectativas más favorables tanto desde el punto de vista agronómico como productivo.

Según explicó Diego Guigou, gerente de Producción Agrícola de ADP-Agronegocios del Plata, una de las principales características de la zafra fue la enorme disparidad de rendimientos observada entre distintas zonas y sistemas productivos.

En ese contexto, los planteos de maíz de primera de la compañía lograron sostener buenos resultados gracias a decisiones agronómicas tomadas desde la planificación, incluyendo fecha de siembra, elección de materiales y manejo nutricional.

CULTIVOS DE INVIERNO.

De cara a la siembra de invierno, Guigou indicó que los menores niveles de extracción generados por algunos cultivos estivales dejan una mejor disponibilidad de nutrientes en el suelo, lo que podría contribuir a mejorar la ecuación productiva y optimizar los costos de fertilización.

Dentro de los cultivos de invierno, la colza aparece nuevamente como una alternativa de gran interés para los productores, impulsada por su estabilidad y por una implantación que, hasta el momento, viene mostrando buenas condiciones de humedad y sanidad.

El trigo también presenta perspectivas interesantes para la campaña, especialmente en sistemas que priorizan estabilidad, calidad y eficiencia productiva.

GENÉTICA Y MANEJO AGRONÓMICO.

Por su parte, Sergio Pieroni, responsable de Investigación, Desarrollo e Innovación de ADP-Agronegocios del Plata, remarcó que en campañas de alta variabilidad “la elección de la genética y el manejo agronómico pasan a ser determinantes para capturar rendimiento y estabilidad”.

En ese sentido, destacó el comportamiento que vienen mostrando distintos materiales del programa de trigo de ADP. Entre ellos, además de destacarse por su potencial productivo y su sanidad, se destaca Guayabo por su estabilidad y adaptación; Molle por su perfil de calidad panadera; y Arazá, una variedad más reciente que en los últimos años ha mostrado un diferencial productivo consistente en distintas evaluaciones y ambientes.

Pieroni sostuvo además que el contexto actual reafirma la importancia de trabajar con información, evaluación de ambientes y desarrollo genético adaptado a las condiciones productivas del país, como herramientas clave para mejorar la eficiencia de los sistemas agrícolas.

El aspecto favorable para el sector lácteo es la ampliación y diversificación de sus mercados, con presencia consolidada en África, América, Medio Oriente y Europa.

Montevideo | Todo El Campo | En abril las exportaciones de productos lácteos descendieron 4%, informó el Instituto Nacional de la Leche (Inale). Uruguay XX por su parte, valoró el rol jugado por África como destino de nuestros envíos.

EXPORTACIONES POR PRODUCTO.

Por producto, las exportaciones de leche en polvo entera en abril fueron por un total de 13.081 toneladas, volumen 8% más que en abril de 2025, sin embargo en valor se mantuvo sin cambios, habiendo ingresado al país US$ 47 millones (variación 0% respecto a abril del año pasado.

El total vendido en lo que va del año es de 51.687 toneladas por US$ 187 millones.

La leche en polvo descremada, en abril, tuvo un volumen de exportación de 1.077 toneladas (-32% respecto a abril de 2025) por US$ 4 millones.

El total anual vendido sumó 4.071 toneladas por US$ 13 millones.

Los quesos exportados en abril fueron por 1.378 toneladas (-9%), y generaron ingresos por US$ 7 millones (-9%).

El total anual de los quesos fue por 5.905 toneladas, y US$ 29 millones.

En manteca, en el mes de abril se exportaron 609 toneladas (3%), por US$ 67 millones (-7%).

En el acumulado anual se vendieron 3.920 toneladas que generaron ingresos por US$ 277 millones.

El total exportado en abril fue por US$ 67 millones, una caída del 4% frente a abril de 2025; el total acumulado desde enero a abril suma US$ 277 millones.

EL ROL JUGADO POR ÁFRICA.

Abril no fue un buen mes para las exportaciones de Uruguay. En su último reporte, Uruguay XXI puntualiza que en ese mes Uruguay totalizó exportaciones por US$ 994 millones (-12%). Además de los lácteos, también cayeron -a modo de ejemplo- la carne de vacuno (-29%), los subproductos cárnicos (-16%) y la celulosa (-15%),

El dato positivo para los lácteos es la diversificación de los destinos, con presencia en África, América, Medio Oriente y Europa.

África fue el principal destino de los lácteos con ventas por US$ 34 millones, equivalentes al 54% del total exportado del rubro. A nivel de países, Argelia se consolidó como el principal destino, con US$ 22 millones y una participación de 35%, registrando un crecimiento interanual de 51%”, señala Uruguay XXI.

Brasil con US$ 15 millones es el segundo destino de los lácteos uruguayos. Otros destinos destacados fueron Egipto, Mauritania y México.

El desempeño estable del rubro se explicó principalmente por el crecimiento de las colocaciones hacia África, que compensó la caída observada en Brasil.

El Observatorio Granjero actualizó el informe sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) para la semana del 25 de abril al 8 de mayo.

Montevideo | Todo El Campo | Con la incorporación de nuevas partidas de mandarinas, naranjas, limones y pomelos la oferta pasa a ser en su amplia mayoría de producción local.

FRUTAS CÍTRICAS.

En las últimas semanas continúan incorporándose nuevas variedades de mandarinas, ampliando el abanico de opciones disponibles en la oferta mayorista. A las Clementinas, que comenzaron a observarse semanas atrás, se suman en esta semana la variedad Improved, ambas muy similares a las Criollas y consideradas entre las más tempranas dentro de este grupo. Estas se diferencian principalmente por presentar mejores calibres, situación que contribuye a una suba general de precios dentro del rubro mandarinas.

En naranjas, la principal novedad es el ingreso de las primeras partidas de Salustiana. Por otra parte, las variedades de ombligo tipo Navelina continúan presentando una tendencia de precios a la baja, asociada al incremento progresivo de la oferta.

En pomelos, se registra un aumento de la oferta de pomelo rosado, lo que genera presión bajista sobre los precios.

En limones ocurre una situación similar, observándose una muy buena oferta acompañada de mejoras en la calidad comercial, con frutas de coloraciones más amarillas y mayor contenido de jugo, factores que también determinan una tendencia descendente en los valores de comercialización.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Durante esta semana, la oferta y los precios de estos productos presentaron variaciones asociadas al fin de semana largo pasado, que afectó la realización de cargas y el ingreso normal de mercadería al mercado mayorista. Esta situación provocó, al inicio de la semana, incrementos significativos de precios; sin embargo, a medida que avanzaron los días, la oferta comenzó a normalizarse y los valores tendieron a estabilizarse e incluso a descender en algunos casos.

Esa situación se observó principalmente en productos de crecimiento más lento y con calibres aún reducidos, como nabo, apio de hoja, remolacha, perejil y puerro. En espinaca, lechuga y acelga ocurrió un comportamiento similar, con aumentos temporales al comienzo de la semana, aunque rápidamente los precios comenzaron a descender. En comparación con la semana anterior, estos productos registran valores inferiores debido al incremento de la oferta y a mejoras en la calidad comercial.

Por otra parte, productos como albahaca y choclo presentan aumentos significativos de precios. La ocurrencia de temperaturas más bajas comienza a enlentecer el crecimiento y reducir la oferta disponible en plaza.

Asimismo, durante el fin de semana se registró una demanda más activa de productos asociados a preparaciones de invierno, como sopas y pucheros, impulsando especialmente el consumo de apio, nabo y choclo.

En al caso de coles, que con las temperaturas más frescas mejoran sus condiciones de desarrollo comienza a notarse una mejoría en su oferta, generando que los valores de coliflor, brócoli y repollos inicien una tendencia bajista en sus cotizaciones.

FRUTAS DE HOJA CADUCA.

Las frutas de carozo han ya prácticamente desaparecido de la plaza mayorista, permaneciendo únicamente partidas de ciruela. Sin embargo, comienza a ser frecuente la presencia de problemas de calidad asociados al prolongado período de conservación en frío, afectando principalmente firmeza y condición general de la fruta.

En manzana, se observa una recuperación de la oferta con un incremento en el ingreso de partidas, lo que genera una tendencia de precios a la baja.

En pera, ya es común encontrar partidas conservadas en cámaras de atmósfera controlada, manteniéndose una clara diferenciación de precios respecto a las frutas almacenadas en cámaras convencionales, debido a las mejores condiciones de conservación y calidad comercial que presentan las primeras.

En cuanto a las frutas típicas de otoño, se mantiene estable la oferta y los precios de caqui y membrillo.

Por otra parte, comienza a disminuir la oferta de guayabo, observándose diferencias de precios asociadas principalmente a los calibres de las frutas disponibles en plaza.

HOJAS DE FRUTO.

Continúa la transición entre zonas de producción, observándose una disminución progresiva de la oferta proveniente de la zona sur y un incremento cada vez más notorio de partidas procedentes del litoral norte. Esta situación se evidencia principalmente en productos como zapallito, zucchini, berenjena, chaucha y tomate.

En tomate, los precios se mantienen relativamente estables debido a la elevada oferta disponible tanto del litoral norte como de la zona sur. Sin embargo, en tomates tipo Cherry comienzan a registrarse incrementos de precios asociados a una mayor demanda previa a la celebración del Día de la Madre, dado su uso frecuente en preparaciones gastronómicas especiales para esta fecha.

En morrones, también se observa una suba significativa de precios debido al descenso de la oferta, particularmente en partidas de morrones rojo y amarillo. Esta situación se vincula tanto a la menor disponibilidad estacional como al incremento de la demanda generado por las celebraciones vinculadas al Día de la Madre, donde estos productos presentan un uso destacado en preparaciones y presentaciones culinarias.

HORTALIZAS SECAS.

La oferta de boniatos y zapallos continúa recuperándose lentamente, registrándose una tendencia de precios a la baja debido al incremento en la remisión hacia el mercado mayorista, en un contexto de plena zafra de cosecha de estos productos. No obstante, los valores se mantienen relativamente estables debido a una demanda sostenida.

En cebolla, continúa observándose una marcada diferenciación de precios según el tipo comercializado. Persisten los ingresos de partidas del tipo Pantanoso, las cuales no alcanzan parámetros óptimos de calidad comercial y se posicionan dentro de los precios mínimos de venta. Por el contrario, las partidas del tipo Sintética, caracterizadas por su mejor aptitud de conservación y excelente calidad, continúan alcanzando los precios máximos dentro del rubro.

En ajo, los valores permanecen relativamente estables, aunque comienzan a detectarse algunos problemas asociados a deshidratación de dientes dentro de las cabezas, afectando parcialmente la calidad comercial.

En papa y zanahoria comienzan a aparecer lentamente partidas de reciente cosecha, generando una diferenciación progresiva en los valores respecto a mercadería proveniente de zafras anteriores. Sin embargo, aún persiste una importante oferta de partidas almacenadas, lo que contribuye a estabilizar los precios. Se espera que, a medida que avance la cosecha de estos productos, mejore la calidad general de la oferta y se consolide una tendencia descendente en los valores de comercialización.

FRUTAS DE HUERTA.

Desde la semana pasada comienzan a hacerse presentes las primeras partidas de frutilla procedentes del litoral norte, tal como se preveía para el período previo a la celebración del Día de la Madre, instancia que genera una demanda particularmente activa para este producto. Hacia el final de la presente semana se registran incrementos significativos de precios, debido principalmente a la escasa oferta proveniente de la zona sur y a los problemas de calidad observados en dichas partidas. Estas dificultades se asocian al descenso de temperaturas y al enlentecimiento en el crecimiento y desarrollo de nuevos frutos, siendo frecuente la presencia de partidas con problemas de inmadurez. En contraste, las partidas provenientes del litoral norte presentan mejor desarrollo y calidad comercial.

En melón y sandía, la oferta continúa siendo muy reducida. Los precios se mantienen relativamente estables, aunque condicionados por la presencia de partidas con calidad comercial irregular y problemas asociados al final de la zafra.

El 27 de julio comenzará el curso a distancia “Control de garrapata del vacuno en condiciones complejas”, dirigido a productores y jóvenes vinculados al sector agropecuario.

Montevideo | Todo El Campo | La garrapata del vacuno sigue siendo uno de los principales desafíos sanitarios y productivos de la ganadería uruguaya. En un contexto marcado por la resistencia a los garrapaticidas, los riesgos asociados a residuos químicos y la necesidad de sostener la inocuidad de los alimentos, el control del parásito exige cada vez más herramientas técnicas y decisiones ajustadas a cada realidad productiva.

Con ese foco, el próximo 27 de julio comenzará el curso a distancia “Control de garrapata del vacuno en condiciones complejas”, dirigido a productores y jóvenes vinculados al sector agropecuario.

La propuesta tendrá una duración de cuatro semanas, con una carga horaria total de 28 horas y modalidad virtual. El curso estará a cargo del Dr. Mag. Rafael Carriquiry y contará con el apoyo de la Dirección General de Servicios Ganaderos del MGAP, la Plataforma de Salud Animal de INIA y el Laboratorio de Vectores y Enfermedades Transmitidas de Udelar.

El objetivo general es fortalecer capacidades para el control sostenible de la garrapata del vacuno en sistemas endémicos de alta complejidad sanitaria.

Entre los temas que se abordarán se encuentran el impacto económico y sanitario de la garrapata, la ecobiología del parásito, las distintas estrategias de control disponibles y el uso responsable de productos veterinarios. También se trabajará sobre el riesgo de residuos químicos en carne y la actualización del marco normativo vigente.

El curso combinará webinarios semanales, materiales de estudio, autoevaluaciones y análisis de casos reales aportados tanto por participantes como por el equipo técnico. La propuesta apunta además a promover el intercambio entre productores y técnicos de distintos contextos productivos.

Dentro de los contenidos previstos se incluyen estrategias de control basadas en acaricidas, control biológico mediante hongos entomopatógenos, vacunas en desarrollo en Uruguay, homeopatía y medidas complementarias de manejo.

El período de preinscripción estará abierto desde el 29 de junio hasta el 13 de julio. El curso tendrá un cupo de 65 participantes y un costo de 3.000 pesos uruguayos (80 dólares para participantes del exterior).

Una vez realizada la inscripción, las y los participantes recibirán una confirmación automática de recepción de la solicitud. Finalizado el período de inscripciones, quienes resulten seleccionadas y seleccionados recibirán por correo electrónico las instrucciones para efectuar el pago.

Por consultas, las personas interesadas pueden comunicarse a través del correo electrónico ead@planagropecuario.org.uy o por WhatsApp al 099 983 827. (MGAP).

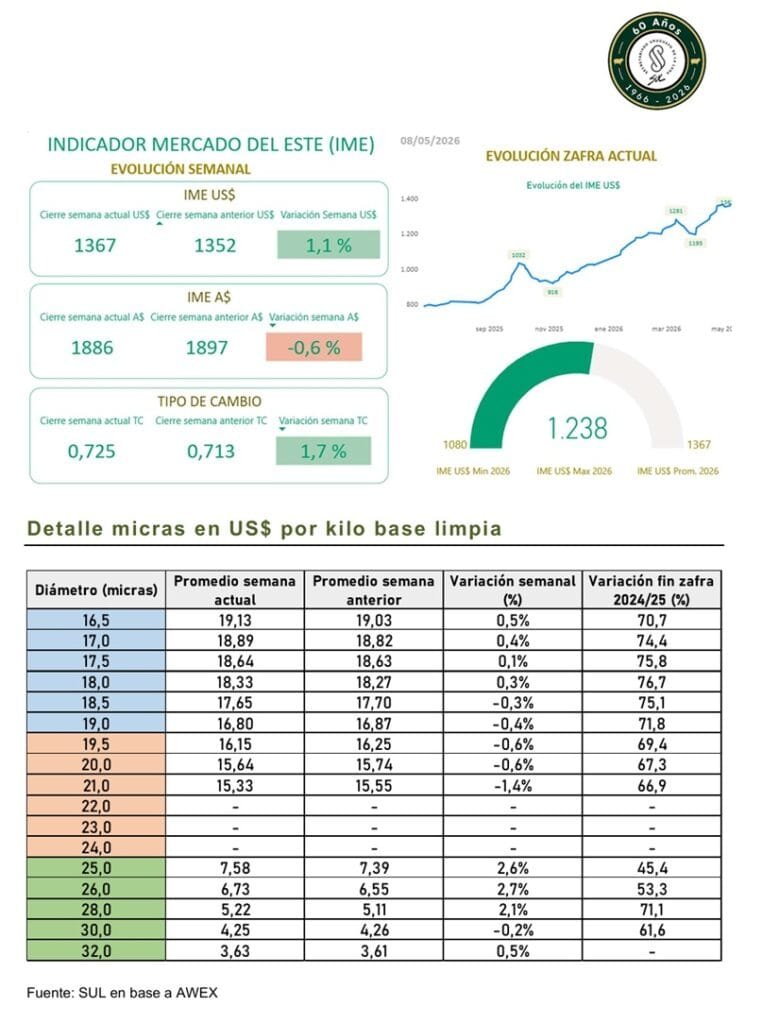

La oferta continuó siendo reducida, con apenas 33.055 fardos. Informe del SUL.

Montevideo | Todo El Campo | Con mucha incidencia del factor cambiario esta semana se observaron resultados mixtos en el mercado lanero australiano. El Indicador del Mercado del Este (IME) registró una baja semanal de 11 centavos australianos (- 0,6%), cerrando la semana en AU$ 18,86 por kilo base limpia. En cambio, en términos de dólares estadounidenses, el IME aumentó 11 centavos esta semana, quedando en US$ 13,67.

Esta semana el dólar australiano se fortaleció y superó los 72 centavos de dólar estadounidense por primera vez desde 2022, impulsado principalmente por la suba de tasas de interés del Banco de la Reserva de Australia y por un dólar estadounidense más débil.

Esto afectó al mercado lanero australiano, ya que una moneda australiana más fuerte encarece la lana para los compradores del exterior. Por eso, los precios bajaron levemente en dólares australianos, aunque en dólares estadounidenses el mercado mostró una mejora y la demanda internacional se mantuvo firme.

La oferta continuó siendo reducida, con apenas 33.055 fardos disponibles en todos los centros, incluyendo una sola jornada de ventas en Fremantle.

Durante el primer día operaron los tres centros. Los compradores volvieron a concentrarse principalmente en las lanas de buena y muy buena calidad, con menos de 1,0 % de materia vegetal, especialmente en aquellos lotes que presentaban resultados favorables en mediciones adicionales.

Debido a la escasez de este tipo de lanas, fueron las que lograron el mejor comportamiento dentro de un mercado irregular, donde las lanas merino vellón registraron subas y bajas según el tipo y la calidad. La firmeza en las lanas cruzas y los subproductos ayudó a contener la caída del IME.

En la segunda jornada, con ventas solo en Sídney y Melbourne, los precios siguieron

debilitándose. Aun así, el buen desempeño de las cruzas y subproductos evitó una caída mayor del indicador.

PRÓXIMA SEMANA EN AUSTRALIA.

La próxima semana se prevé una disminución de la oferta, al momento 31.329 fardos inscriptos. En cuanto al cronograma, Fremantle operará únicamente el martes, Melbourne y Sídney lo harán martes y miércoles.