Los precios se mantienen en niveles relativamente altos y en un buen rango, pero los desafíos de Uruguay a largo plazo son realmente serios.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El martes 16 de junio se realizó un nuevo evento del comercio internacional de los lácteos que agregó una nueva caída en el valor promedio como en las leches en polvo.

El reporte de Global Dairy Trade (GDT) señala que el evento 406 tuvo una duración de casi tres horas (2,45) con 17 rondas; la comercialización de 12.922 toneladas (10% menos que el evento anterior), total que está dentro del rango previsto que iba de 13.417 y 17.440 toneladas.

Participación 151 postores, con 99 ganadores.

El promedio se colocó en US$ 3.979, una caída de 2,8% respecto al promedio anterior que se había posicionado en US$ 4.021.

Grasa anhidra de leche (AMF): US$ 6.601/ton (-1,0%).

Manteca: US$ 5.516/ton (-2,4%).

Cheddar: US$ 4.471/ton (-3,4%).

Lactosa: US$ 1.702/ton (+4,2%).

Mozzarella: US$ 3.750/ton (-5,0%).

Leche en polvo descremada (SMP): US$ 3.368/ton (-3,6%).

Leche en polvo entera (WMP): US$ 3.589/ton (-3,1%).

De los datos reseñados se puede concluir que el evento tuvo una corrección generalizada en los lácteos en polvo y quesos, con bajas de entre 3% y 5%, reflejando menor demanda internacional en estas categorías.

La lactosa fue la excepción, único producto que subió, y lo hizo en un 4,2%, lo que sugiere un nicho de mercado más firme.

El descenso en la leche en polvo entera y descremada es particularmente relevante para exportadores como es el caso de nuestro país, ya que son productos clave en la formación de precio al productor y la ecuación de los exportadores. Respecto a la caída generalizada, los precios se mantienen en niveles relativamente altos y en un buen rango.

¿QUÉ ESPERAR PARA EL SEGUNDO SEMESTRE DEL AÑO?

Nos acercamos al segundo semestre de 2026 con precios presionados a la baja por la sobreoferta global, aunque hay posibilidades de cierta estabilización hacia fin de año gracias a una desaceleración en la producción y ajustes en la demanda.

Son varios los factores que se deben considerar para evaluar lo que se puede venir, entre ellos la corrección de precios, la demanda china, los costos de los insumos y los vaivenes comerciales, por no mencionar los conflictos bélicos y las tensiones geopolíticas.

¿Qué esperar respecto a los precios? Por un lado se prevé que los precios de las leches en polvo se mantengan en un rango como el actual (sin subas) en corto plazo, con una posible recuperación lenta hacia fin de año si la producción mundial se modera; y los quesos podrían mantenerse estables si se diversifica la demanda.

POSIBLES ESCENARIOS.

Para los países productores y exportadores, como Uruguay, el escenario más pesimista para el mercado lácteo global es de una sobreoferta que se mantiene y la persistencia de tensiones comerciales, lo que causaría nuevas caídas de precios y presión sobre los productores y las industrias.

En un contexto optimista, la oferta global se reduciría y China saldría al mercado a comprar, lo que llevaría a un repunte y mejora de los precios.

Sin embargo, lo más probable es que la producción mantenga su ritmo y que siga siendo alta, con una demanda moderada, lo que llevaría a precios bajos y márgenes ajustados.

En cualquier caso, si China no retoma las importaciones de manera más activa, el mercado seguirá con exceso de stock.

En un plazo algo más largo, hay que decir que para Uruguay el panorama es complejo si se considera la situación de nuestros principales destinos que son Brasil y Argelia. Si Brasil avanza hacia la autosuficiencia y Argelia desarrolla sus proyectos propios, se reducirá el espacio para exportadores como nosotros.

El sector lácteo nacional en conjunto, debería trabajar en la apertura de nuevos mercados y en volúmenes importantes. No hacerlo puede ser fatal.

Se comercializaron 14.364 toneladas en pocos más de dos horas y media.

Montevideo | Todo El Campo | El primer martes de junio se realizó el evento 405 de Global Dairy Trade (GDT), conocido como remate de Fonterra, el que cerró con una leva baja (-0,6%) en el valor promedio que se ubicó en US$ 4.021. La tonelada de la leche en polvo entera bajó 2,2%.

El índice de precios GDT, respecto a evento anterior, bajó 0,6% hasta los US$ 4.021/tonelada.

La cantidad comercializada fue de 14.364 toneladas, total que se encuentra dentro del rango previsto que iba de 13.601 a 17.661 toneladas.

La subasta constó de 16 rodas y tuvo una duración de 2 horas y 36 minutos.

LOS VALORES.

Grasa anhidra de leche: US$ 6.668 (+5,3%), lo que muestra una fuerte recuperación.

Manteca: US$ 5.734 (+1,2%), un leve ajuste al alza, el segundo consecutivo luego de una caída en las comercializaciones anteriores.

Leche en polvo de manteca: US$ 3.578 (+3,0%).

Cheddar: US$ 4.621 (+1,8%), una mejora moderada, y necesaria para recuperar los niveles perdidos en eventos anteriores.

Lactosa: US$ 1.608 (+4,6%), la tendencia sigue firme.

Leche en polvo descremada: US$ 3.457 (-3,0%), una caída significativa luego de un proceso al alza que comenzó en diciembre de 2025.

Leche en polvo entera: US$ 3.706 (-2,2%), ajuste a la baja pero se mantiene estable desde marzo.

Del análisis del mercado y los valores mencionados, la corrección a la baja de las leches en polvo, entera y descremada, son relevante por el peso que esos productos tienen en la canasta exportadora, de Uruguay como de los otros países de la región. El retroceso en mozzarella contrasta con la recuperación de cheddar, mostrando divergencias en la demanda de quesos.

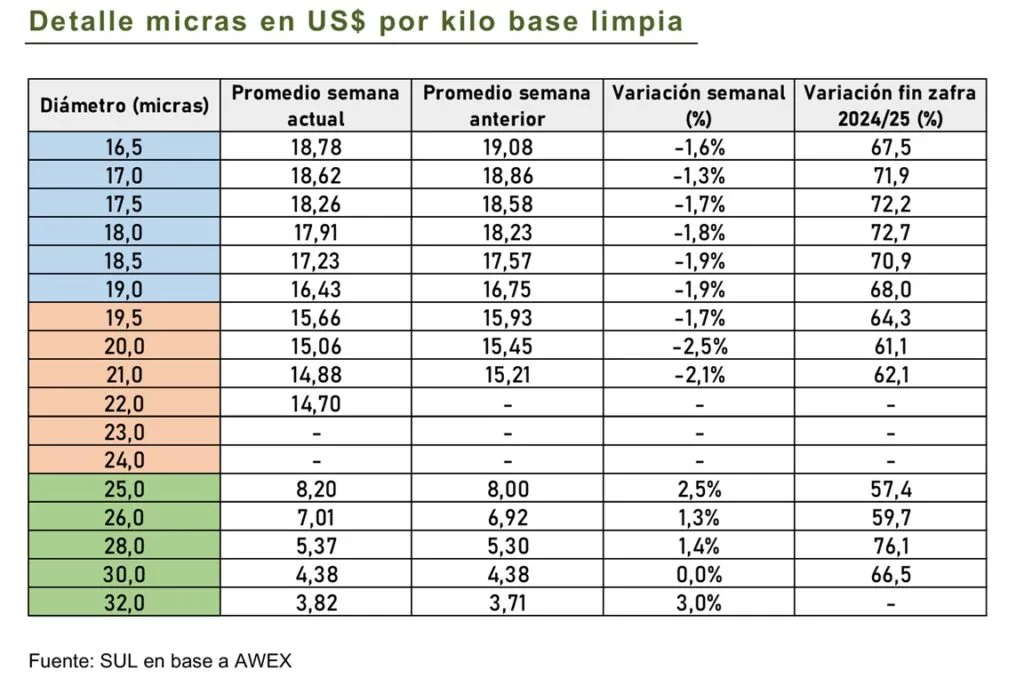

Informe del Secretariado de la Lana sobre el mercado australiano.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) subió 4 centavos de dólar australiano y cerró en AU$ 18,80. Dado que el tipo de cambio bajó un 1,8% respecto a la semana pasada, medido en moneda estadounidense el indicador cayó 21 centavos en la semana, ubicándose en US$ 13,36.

El mercado sigue mostrando firmeza en general, aunque los compradores están siendo mucho más cuidadosos al momento de elegir. A diferencia de comienzos de año, cuando había poca mercadería comprada y urgencia por abastecerse, hoy la demanda parece estar un poco más cubierta. Por eso, con los precios más altos de las últimas semanas, la atención se está enfocando más en la calidad y presentación de la lana que en la cantidad disponible. Esto hace que las lanas mejor acondicionadas y con mejores especificaciones logren precios más destacados, mientras que las de menor calidad quedan más rezagadas, en un contexto donde los márgenes comerciales comienzan a ajustarse.

En lo que va de la zafra se han ofrecido 1.390.723 fardos, lo que representa 46.516 fardos menos que en la zafra pasada, una caída de apenas 3,2 %.

La semana comenzó con un mercado irregular y mayormente negativo para las lanas Merino, aunque la firmeza en las lanas Cruza limitó la caída del IME en moneda local.

En la segunda jornada, el mercado mejoró con subas de hasta 28 centavos australianos en algunos diámetros del sector Merino, permitiendo que el IME cerrara la semana de forma positiva en moneda local. Las lanas del sector Cruza fueron las de mejor desempeño.

Esta semana la oferta de lana vellón Merino en Sídney fue de 3.875 fardos, con un promedio de 17,96 micras y 1,6 % de contenido vegetal. En Melbourne, la oferta alcanzó los 10.067 fardos, con un promedio de 18,68 micras y 1,9 % de contenido vegetal.

Los principales compradores de vellón Merino fueron PJ Morris Wools (20,5%), Techwool Trading (14,1%), Sequoia Materials (10,7%) y Tianyu Wool (10,6%). Para la próxima semana se prevé una disminución en el volumen de lana ofertada. Hasta el momento hay inscriptos 27.334 fardos para venderse en los tres centros: Sídney, Melbourne y Fremantle. Las ventas se llevarán a cabo los días martes y miércoles.

La estabilidad de los precios se da a pesar de que hay un encarecimiento de la producción.

Ecilda Paullier, San José | Todo El Campo | El mercado de quesos no presentó variaciones respecto a la semana anterior, dijo Eduardo Mesa, operador del sector, en el programa Diario Rural (CX4 Rural).

La excepción fue de algunos quesos magros que subieron mínimamente, el resto se mantiene estable a pesar de que la producción se ha encarecido.

Los compradores concurrieron el miércoles y se espera que continúan haciéndolo hoy jueves y mañana viernes concretando el mercado que sigue operándose desde el teléfono.

LOS VALORES.

Queso Colonia de primera calidad de $ 200 y $ 220.

Queso Colonia de marca reconocida, hasta 260 y $ 270, con algunos que llegan a $ 280.

Queso Colonia de segunda calidad entre $ 180 a $ 190.

Quesos con fermento, entre $ 220 y $ 230.

Queso fermento nuevo, entre $ 180 y $ 200.

Queso con destino fundición entre $ 120 y $ 150.

Dambo y Quartirolo, de $ 200 a $ 220.

Queso Sardo de $ 200 a $ 220.

Quesos para rallar de $ 190 a $ 200.

Magros con y sin sal de $ 230 a $ 250.

Huevos de campo, $ 80 a $ 100 la docena.

Mantecas caseras de $ 180 a $ 190.

Muzzarella común de $ 200 a $ 220.

Muzzarella de marca impuesta hasta $ 240.

Roquefort nacional $ 420.

Quesitos Colonia de a kilo entre $ 200 y $ 220.

Quesitos Colonia con gusto incorporado hasta $ 240.

Las leches en polvo entera y descremada muestran estabilidad con valores por encima de US$ 3.700 y US$ 3.500 respectivamente, lo cual es clave para los países como Uruguay.

Montevideo | Todo El Campo | La segunda subasta de Global Dairy Trade (GDT) del mes de mayo, que se realizó el martes 19, cerró con una leve suba de 0,6% en el valor promedio, pero un poco más interesantes para la leche en polvo entera (1,2%) que cerró a US$ 3.772 la tonelada. Fue el evento 404.

Con una suba del 0,6% el índice de precios GDT cerró la jornada a US$ 4.198 por tonelada, con una venta 12.972 toneladas, total que estuvo dentro del rango previsto (mínimo 12.245 – máximo 16.233).

Participaron 154 postores, de los que 87 resultaron ganadores, y la duración de la subasta fue de 2 horas y 26 minutos, con 15 rondas.

VALORES.

Grasa anhidra de leche (AMF): US$ 6.344 (-1,6%).

Manteca: US$ 5.674 (+2,5%).

Cheddar: US$ 4.560 (-1,3%).

Lactosa: US$ 1.529 (+0,5%).

Mozzarella: US$ 4.127 (2,9%).

Leche en polvo descremada (LPD): US$ 3.552 (+0,2%).

Leche en polvo entera (LPE): US$ 3.772 (+1,2%).

No hubo oferta de leche en polvo de manteca.

UN MERCADO CON ESTABILIDAD.

El leve incremento del promedio (+0,6%) confirma un mercado lácteo internacional con tono estable y firme, aunque con ajustes sectoriales.

La suba en manteca y mozzarella refleja una demanda activa en grasas y quesos frescos; en cambio la caída del Cheddar y la grasa anhidra de leche maca correcciones en productos que venían de precios altos.

Las leches en polvo entera y descremada muestran estabilidad con valores por encima de US$ 3.700 y US$ 3.500 respectivamente, lo cual es clave para los países exportadores del Cono Sur, especialmente Uruguay.

La lactosa mantiene su tendencia positiva con una tendencia alcista desde noviembre de 2025, y consolidando un mercado diversificado.

El aspecto favorable para el sector lácteo es la ampliación y diversificación de sus mercados, con presencia consolidada en África, América, Medio Oriente y Europa.

Montevideo | Todo El Campo | En abril las exportaciones de productos lácteos descendieron 4%, informó el Instituto Nacional de la Leche (Inale). Uruguay XX por su parte, valoró el rol jugado por África como destino de nuestros envíos.

EXPORTACIONES POR PRODUCTO.

Por producto, las exportaciones de leche en polvo entera en abril fueron por un total de 13.081 toneladas, volumen 8% más que en abril de 2025, sin embargo en valor se mantuvo sin cambios, habiendo ingresado al país US$ 47 millones (variación 0% respecto a abril del año pasado.

El total vendido en lo que va del año es de 51.687 toneladas por US$ 187 millones.

La leche en polvo descremada, en abril, tuvo un volumen de exportación de 1.077 toneladas (-32% respecto a abril de 2025) por US$ 4 millones.

El total anual vendido sumó 4.071 toneladas por US$ 13 millones.

Los quesos exportados en abril fueron por 1.378 toneladas (-9%), y generaron ingresos por US$ 7 millones (-9%).

El total anual de los quesos fue por 5.905 toneladas, y US$ 29 millones.

En manteca, en el mes de abril se exportaron 609 toneladas (3%), por US$ 67 millones (-7%).

En el acumulado anual se vendieron 3.920 toneladas que generaron ingresos por US$ 277 millones.

El total exportado en abril fue por US$ 67 millones, una caída del 4% frente a abril de 2025; el total acumulado desde enero a abril suma US$ 277 millones.

EL ROL JUGADO POR ÁFRICA.

Abril no fue un buen mes para las exportaciones de Uruguay. En su último reporte, Uruguay XXI puntualiza que en ese mes Uruguay totalizó exportaciones por US$ 994 millones (-12%). Además de los lácteos, también cayeron -a modo de ejemplo- la carne de vacuno (-29%), los subproductos cárnicos (-16%) y la celulosa (-15%),

El dato positivo para los lácteos es la diversificación de los destinos, con presencia en África, América, Medio Oriente y Europa.

África fue el principal destino de los lácteos con ventas por US$ 34 millones, equivalentes al 54% del total exportado del rubro. A nivel de países, Argelia se consolidó como el principal destino, con US$ 22 millones y una participación de 35%, registrando un crecimiento interanual de 51%”, señala Uruguay XXI.

Brasil con US$ 15 millones es el segundo destino de los lácteos uruguayos. Otros destinos destacados fueron Egipto, Mauritania y México.

El desempeño estable del rubro se explicó principalmente por el crecimiento de las colocaciones hacia África, que compensó la caída observada en Brasil.