El Instituto actualizó información sobre la chicharrita del maíz, aportó datos sobre el achaparramiento y sus síntomas. También recomendó reforzar el monitoreo.

Montevideo | Todo El Campo | El Instituto Nacional de Investigación Agropecuaria actualizó este jueves 29 información sobre Dalbulus maidis, el insecto hemíptero conocido como chicharrita del maíz, que se alimenta del floema de las plantas de maíz.

El mismo actúa como vector de patógenos responsables del complejo del achaparramiento del maíz.

El insecto se localiza preferentemente en el cogollo y las hojas jóvenes, donde se alimenta y puede adquirir o transmitir los patógenos. Presenta alta movilidad y capacidad de dispersión, lo que facilita su propagación entre lotes y regiones, advirtió INIA.

LA ENFERMEDAD.

La chicharrita del maíz es responsable del achaparramiento del maíz,una enfermedad compleja asociada a distintos patógenos (fitoplasmas y espiroplasmas) transmitidos exclusivamente por la chicharrita. La severidad del daño depende fundamentalmente de la etapa fenológica del cultivo al momento de la infección.

LOS SÍNTOMAS.

Los principales síntomas mencionados por INIA son:

Reducción del crecimiento (plantas achaparradas).

Acortamiento de entrenudos.

Enrojecimiento o amarillamiento de hojas.

Malformación de espigas.

Disminución del rendimiento.

Dato: las infecciones tempranas, durante las primeras etapas vegetativas (emergencia – V10), son las que generan mayores pérdidas productivas.

SITUACIÓN ACTUAL SEGÚN EL TIPO DE CULTIVO.

INIA indicó que los maíces de primera y segunda presenta realidades diferentes y recomendó reforzar el monitoreo.

En los maíces de primera, “no se espera impacto significativo de achaparramiento, ya que las primeras detecciones del vector ocurrieron cuando los cultivos se encontraban en etapas tardías, fuera del período crítico de susceptibilidad”.

Sin embargo, para los maíces de segunda “la situación es diferente”.

“Desde la semana pasada la Rumci (Red Uruguaya de Monitoreo de la Chicharrita) está constatando un incremento en la población de chicharrita a nivel país (https://inia-apps.shinyapps.io/RUMCI/), no obstante, muchos cultivos de segunda ya superaron el periodo de mayor riesgo, al haber atravesado las fases iniciales del desarrollo vegetativo.

Por lo tanto, la recomendación es “reforzar el monitoreo” en maíces de segunda sembrados tardíamente, y en lotes que se encuentren antes del estadio V10.

“El monitoreo debe realizarse observando el cogollo y hojas jóvenes, y siguiendo las pautas técnicas establecidas en la Cartilla 108 de INIA (publicada al pie del artículo).

MANEJO Y PREVENCIÓN.

INIA recomienda para el manejo y la prevención los siguientes puntos:

Monitorear los cultivos de maíz, priorizando siembras tardías y etapas tempranas del desarrollo.

En maíces de primera, verificar la presencia del vector; en maíces de segunda, evaluar si la población se encuentra instalada.

El tratamiento de semillas brinda protección frente a las primeras infestaciones durante aproximadamente 20 días posteriores a la emergencia, reduciendo el riesgo de transmisión de la enfermedad.

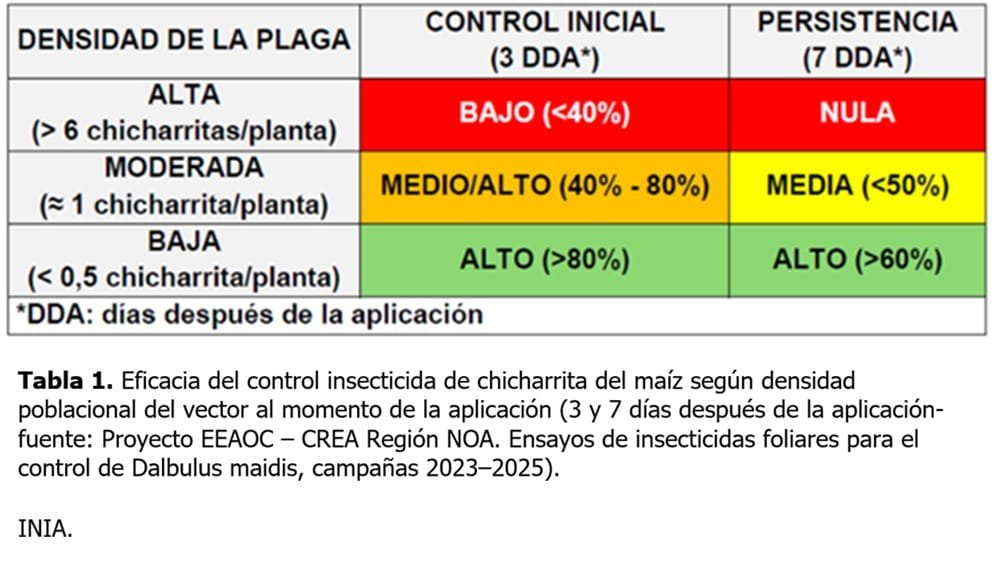

La eficacia de los insecticidas depende de la densidad poblacional del vector al momento de la aplicación, disminuyendo el control inicial y la persistencia a mayores poblaciones (Tabla 1).

Tomar decisiones de manejo en base a umbrales y recomendaciones técnicas oficiales (Cartilla 108 de INIA).

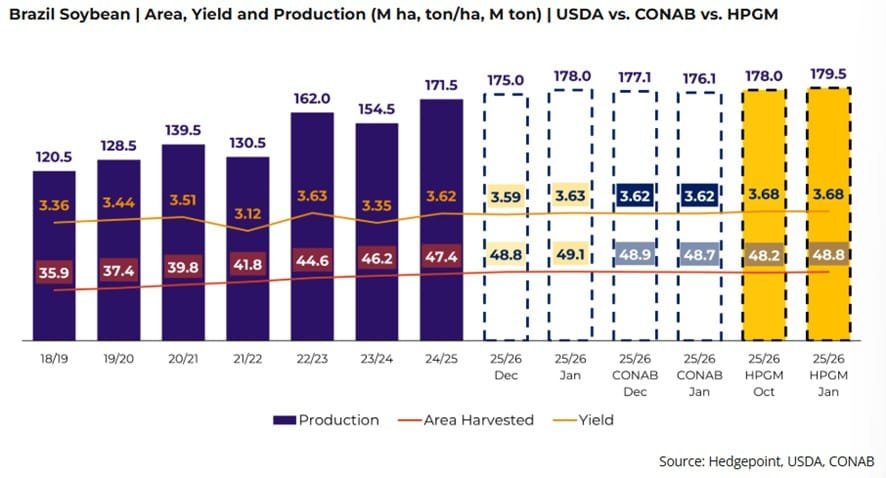

Nueva proyección de Hedgepoint Global Markets para la campaña de soja 2025/26. Se prevé una cosecha de soja en Brasil de 179,5 millones de toneladas en la temporada 2025/26.

Río Grande do Sul, Brasil | Todo El Campo | Brasil se encamina hacia una cosecha abundante, y de confirmarse las previsiones, el país tendrá una producción récord impulsada no solo por los grandes estados productores, sino por una producción constante en todo el territorio nacional.

Hedgepoint Global Markets ha revisado al alza su estimación de producción de la cosecha brasileña de soja 2025/26. La nueva proyección apunta a 179,5 millones de toneladas, por encima de la previsión anterior de 178 millones de toneladas, lo que refuerza el escenario de una cosecha récord en el país.

Según la empresa, el ajuste refleja mejoras en las áreas plantadas y en las productividades medias esperadas en los principales estados productores, impulsadas por condiciones climáticas ampliamente favorables, especialmente a partir de diciembre de 2025.

“En relación con esto, destacamos que las proyecciones actuales de productividad estatal tienen en cuenta, además de otros factores, los últimos datos del USDA relacionados con el Índice de Vegetación por Diferencia Normalizada (NDVI), que indican un excelente desarrollo de los cultivos en los principales estados productores de maíz del país hasta el momento”, afirma Luiz Fernando Roque, coordinador de Inteligencia de Mercado en Hedgepoint Global Markets.

RIO GRANDE DO SUL. Tras tres cosechas consecutivas afectadas por problemas climáticos, el estado presenta una fuerte recuperación en 2025/26, con un NDVI en niveles elevados. “La recuperación de la productividad en Rio Grande do Sul es uno de los factores más determinantes de nuestra revisión al alza. Es el elemento que puede consolidar el récord nacional”, afirma.

MATO GROSSO Y PARANÁ. Los dos mayores productores del país también registran excelentes condiciones climáticas, que se traducen en índices de vegetación robustos.

OTROS ESTADOS PRODUCTORES. Goiás, Mato Grosso do Sul, Minas Gerais y Bahía muestran igualmente altos niveles de NDVI, lo que refuerza el potencial productivo generalizado.

LA COSECHA COMIENZA CON RITMO ADELANTADO.

Hasta el 16 de enero, se había cosechado alrededor del 3% de la superficie nacional, por encima del 1,1% registrado en el mismo período del año pasado y cerca del promedio histórico del 2,7%.

Hedgepoint destaca que, a pesar de los retrasos en la siembra en setiembre y octubre, no se espera un impacto significativo en la productividad. “El inicio de la cosecha confirma el buen momento de la cosecha. Si se mantiene el escenario climático previsto, no vemos riesgos relevantes para los principales estados productores”, refuerza Roque.

***

Hedgepoint Global Markets es una empresa especializada en gestión de riesgos, inteligencia de mercado y ejecución de coberturas para la cadena de valor global de materias primas, con amplia experiencia en los mercados agrícolas y energéticos. Está presente en cinco continentes.

Montevideo | Todo El Campo | El maíz se desplomó y la soja volvió a caer en el mercado de Chicago luego de la publicación del primer informe mensual del año del Departamento de Agricultura de Estados Unidos (USDA). Según explican los especialistas, el mercado reaccionó a la confirmación de que hay más granos disponibles de lo que se esperaba. Con más producción y mayores stocks tanto en Estados Unidos como a nivel global, hubo una rápida corrección de los precios. En ese contexto, el contrato enero de maíz bajó US$9,45 por tonelada y cerró en US$165. Es el valor más bajo en casi tres meses. Mientras que la soja cayó US$5,70 y terminó la jornada en US$379 por tonelada.

En la Argentina, el impacto fue más moderado según el informe de la Nacion. Según explican los analistas, el mercado local ya venía con parte de la baja incorporada y opera con menos volumen y mayor cautela que Chicago. En el mercado A3, la soja cayó apenas US$0,3 y cerró en US$348 por tonelada, mientras que el maíz bajó US$3 y terminó en US$198, en un contexto en el que la dinámica del mercado interno y de la demanda física amortiguó el traslado de la baja externa.

En el caso de la soja en Estados Unidos, los analistas coinciden en que la caída fue el resultado de varios factores que se combinaron en el mismo informe. Por un lado, el USDA ajustó al alza la producción de Brasil y, por otro, incrementó los stocks finales proyectados para Estados Unidos, un dato que el mercado seguía de cerca. Según explicó Eugenio Irazuegui, “la difusión de los balances oficiales revirtió las mejoras iniciales y terminó retrayendo los precios algo más de 5 dólares por tonelada”. En su análisis, tanto el mayor volumen de la cosecha brasileña como la recomposición de las existencias estadounidenses terminaron presionando las cotizaciones.

El organismo norteamericano llevó la producción de Brasil a 178 millones de toneladas, un volumen récord impulsado por el avance de las primeras cosechas en Mato Grosso. Al mismo tiempo, publicó una nueva medición de stocks físicos en Estados Unidos que derivó en una suba significativa de las existencias finales proyectadas. Irazuegui señaló que el aumento fue de más del 20% respecto del mes anterior, llevando los stocks a 9,52 millones de toneladas, un nivel que se ubicó en el extremo superior de lo que esperaba el mercado.

El maíz mostró una reacción aún más fuerte. La caída se profundizó luego de que el USDA publicara tanto las hojas de balance como los datos de stocks físicos en Estados Unidos. Desde Zeni explicaron que la fuerte suba de existencias generó una salida rápida de posiciones compradas, lo que aceleró la baja de los precios. El organismo relevó stocks por 337,38 millones de toneladas, un 10% más que un año atrás, y además ajustó al alza la producción estadounidense hasta 432,34 millones de toneladas. Ese combo amplió el récord productivo y llevó los stocks finales proyectados para la campaña 2025/26 a 56,56 millones de toneladas, muy por encima de lo que anticipaban las estimaciones privadas.

Para Germán Iturriza, el informe terminó de desarmar una expectativa que el mercado venía sosteniendo. “Había mucha expectativa puesta en una reducción del rinde del maíz en Estados Unidos, y eso finalmente no ocurrió”, explicó. Por el contrario, señaló que el USDA mostró una leve mejora en los rindes y, sobre todo, un fuerte aumento del área sembrada, lo que cambió el escenario.

“Lo que terminó pesando no fue un solo dato, sino la combinación”, afirmó el analista. Según detalló, el mayor uso de superficie junto con mejores rindes derivó en un salto de la producción en una campaña que ya partía de un nivel de abastecimiento elevado. “Era un mercado que ya estaba bien provisto y esto terminó siendo un golpe adicional”, resumió.

Desde su visión, la reacción fue inmediata porque el mercado estaba posicionado para otro escenario. “Chicago venía operando con una expectativa que no se confirmó”, explicó. “Cuando eso pasa, la reacción suele ser rápida, porque hay que salir a desarmar posiciones”, agregó.

A ese contexto se sumó, además, una revisión al alza de la producción china. “El USDA agregó más oferta a nivel global y eso también pesó”, señaló Iturriza. “Con más grano disponible en el mundo, el mensaje para el mercado fue claro”, concluyó.

En la misma línea, Paulina Lescano, especialista en mercados agrícolas, sostuvo que el informe terminó de consolidar un escenario que el mercado no estaba del todo preparado para asumir. “El reporte fue claramente bajista, pero sobre todo porque confirmó que la oferta es más grande de lo que muchos esperaban”, explicó.

Según su análisis, el impacto fue más fuerte en el maíz y terminó arrastrando al resto del complejo. “La soja también fue bajista, pero en gran medida quedó arrastrada por lo que pasó con el maíz”, señaló. En el caso de la oleaginosa, remarcó que el punto central no estuvo tanto en la producción, sino en el ajuste de las exportaciones. “China finalmente está comprando, pero no en el momento del año en el que suele hacerlo”, indicó.

Montevideo | Todo El Campo | Apartir de una fuerte crisis financiera y operativa que viene arrastrando desde ya un par de años, la emblemática empresa rosarina de biotecnología Bioceres SA acaba de pedir la protección de la justicia para poder salir del default.

Lo hizo mediante una solicitud para abrir un proceso de convocatoria de acreedores que le permita encarar un plan de reestructuración de una deuda de u$s36 millones, teniendo en cuenta que actualmente no dispone de recursos suficientes para hacer frente a ese compromiso como tampoco para implementar un plan de negocios.

Gigante de la biotecnología, en crisis

La decisión fue tomada en 16 de diciembre pasado por el Consejo de Administración de Bioceres SA, que ese día aprobó formalmente el inicio del procedimiento de concurso de acreedores voluntario e instruyó a la gerencia a buscar y designar un síndico para supervisar el proceso.

Mediante un documento que la empresa controlante del grupo (Moolec) envío como informe anual de su estado a la Security Exchange Commission (SEC), de los Estados Unidos, se conocieron los detalles de este plan para poder reperfilar el pasivo de la empresa.

Pero el inicio de este procedimiento implica que Moolec perderá el control sobre Bioceres SA y de otra de sus subsidiarias que opera bajo un nombre similar, Bioceres LLC, cuyo pasivo se acerca a los u$s60 millones.

La empresa llegó a este escenario luego de que, a mediados del año pasado, no pudo afrontar vencimientos de pagarés bursátiles tomados en el mercado argentino por u$s5 millones, lo cual terminó por exponer la fragilidad operativa de una empresa que siempre fue considerada como un ejemplo del sector de biotecnología local, pero que en realidad estaba compuesta por un grupo de empresas altamente endeudadas.

Bioceres S.A.: reputación en picada

De hecho, y tal como explica el medio Rosario3, se realizaron movimientos accionarios (algunos intra grupo) que habían convertido a Bioceres SA de ser base del Bioceres Group, a luego filial argentina del holding hasta quedar finalmente en la práctica como una suerte de empresa residual, habiendo dejado en cabeza de Moolec —una firma biotecnológica con sede en Luxemburgo que originalmente era una suerte subsidiaria del grupo— el control de Bioceres Crop Soluciones (BIOX), la firma del grupo que cotiza en Wall Street».

Todo este proceso de cambios societarios y deudas impagas nunca fue bien digerido entre los accionistas originales, básicamente empresas agropecuarias, y también cayó fuerte la reputación del grupo.

Como parte de este dudoso proceso, el 11 de noviembre de 2025, un grupo de fondos de inversión entre los que se encuentran Jasper Lake Ventures One LLC; Redwood Enhanced Income Corp.; Liminality Partners LP y Solel-Bioceres SPV, L.P. presentaron demandas contra la compañía y varias de sus controladas.

Lo hicieron en un tribunal de la ciudad norteamericana de Nueva York argumentando haber sido víctimas de incumplimientos del pago de pagarés emitidos por Bioceres y en circulación en virtud de un contrato de compraventa de este tipo de documentos convertibles que había sido firmado el 5 de agosto del 2022.

Como primera acción, la compañía impugnó los supuestos incumplimientos y los demandantes presentaron una moción que busca prohibir a Bioceres «disipar la garantía pignorada en relación con los pagarés».

Juicio en Estados Unidos

La empresa se opuso a la solicitud y presentó una contrademanda para ordenar la suspensión de la subasta de ejecución hipotecaria de la garantía prendaria.

El 18 de diciembre de 2025, el Tribunal denegó la contrademanda y concedió parcialmente la moción de los demandantes, ordenando que las empresas acusadas «no transferirán, enajenarán, pignorarán, gravarán ni disiparán de otro modo ninguna garantía o derecho de garantía», según se define en los contratos de prenda y garantía vigentes.

Tras la decisión, los demandantes propusieron aplazar la venta hipotecaria hasta el 19 de enero próximo para permitir un proceso de venta más ordenado y comercialmente razonable.

La compañía aceptó el aplazamiento solicitado y cooperó con el proceso de venta para maximizar el valor en el marco de un acuerdo que incluye proporcionar a los posibles compradores acceso a due diligence; poner a la gerencia a disposición para las conversaciones y facilitar el acceso a las instalaciones.

De todos modos, desde la empresa aclaran que este acuerdo de cooperación «no constituye una admisión de responsabilidad, una renuncia a cualquier defensa ante los presuntos incumplimientos ni una concesión respecto a las reclamaciones del demandado».

Conflicto antiguo

De hecho, Bioceres continúa impugnando los presuntos incumplimientos y se reserva el derecho a rechazar los procedimientos y cualquier proceso de venta que no cumpla con los requisitos legales aplicables.

De esta forma, el conflicto legal entre los fondos de inversión y Bioceres Crop Solutions Corp. escaló significativamente, situando a la compañía argentina en una posición financiera y judicial sumamente delicada.

El origen se remonta a agosto de 2022, cuando Bioceres emitió pagarés convertibles y no convertibles por un total de u$s79 millones para financiar la adquisición de Marrone Bio Innovations (hoy ProFarm).

Las condiciones originales establecieron una tasa de interés del 9% anual y vencimiento a cuatro años, y los pagarés estaban garantizados por activos clave de la compañía y sus subsidiarias.

Tras una renegociación de términos en junio de 2025 (que elevó las tasas de interés hasta el 15-19% debido a riesgos percibidos), la situación colapsó en noviembre pasado.

Más precisamente, el 10 de noviembre, cuando los fondos enviaron una «Notificación de Aceleración», alegando que Bioceres había incurrido en incumplimientos (defaults) que no fueron subsanados.

Esto implicó que la deuda total pasó a ser exigible de inmediato, por lo cual, el 11 de noviembre de 2025, los acreedores iniciaron formalmente una acción legal en la Corte Suprema del Estado de Nueva York.

Fecha clave

El 18 de diciembre del mismo año, el tribunal emitió un fallo preliminar que favoreció parcialmente a los demandantes, ya que le prohibió a Bioceres y sus subsidiarias (como ProFarm) disipar o mover los activos que sirven como garantía de los pagarés.

Los acreedores intentaron ejecutar una subasta de los activos prendados para el 22 de diciembre de 2025, pero la fecha fue luego pospuesta para el 19 de enero próximo.

La demanda ha puesto a Bioceres en una situación de «incertidumbre sustancial» y, de hecho, en sus presentaciones ante la SEC, la propia empresa admite dudas sobre su capacidad para continuar operando si no logra resolver este litigio o refinanciar la deuda de u$s222 millones que vence en el corto plazo.

Además, estos problemas legales en Estados Unidos coinciden con incumplimientos de pagarés bursátiles en el mercado local argentino por parte de su controlante, Bioceres S.A.

La compañía también enfrenta cuestionamientos por decisiones estratégicas previas. En 2022 emitió 25% de su capital para adquirir Marrone Bio Innovations, una firma estadounidense que acumulaba pérdidas anuales por u$s11 millones. Trucco defendió entonces la operación asegurando que aportaba competitividad futura, aunque la acción nunca reflejó esa expectativa.

Otro viraje fue el abandono del modelo «identity preserve» para las semillas HB4, que exigía controlar toda la cadena de valor. La empresa admitió que el esquema fue demasiado ambicioso y ahora apuesta a alianzas con jugadores del sector como Don Mario (GDM) y Colorado Wheat Growers para reducir costos y mejorar márgenes.

Rizobacter también

De hecho, a principios de este mes de enero se conoció que otra de sus controladas, como es Rizobacter, atraviesa un periodo de reestructuración y alta tensión crediticia que promete continuar durante este 2026.

Los problemas para esta compañía reflejan en parte el estrés financiero que atraviesa el sector de insumos en Argentina, condicionado por precios internacionales de granos bajos y un acceso restringido al crédito barato.

En este marco, durante la segunda mitad de año pasado, la agencia de calificación FIX (afiliada de Fitch Ratings) aplicó sucesivas rebajas a la nota de Rizobacter al punto que la calificación de emisor de largo plazo descendió desde A+(arg) hasta BBB(arg) con perspectiva negativa.

Los fundamentos de este deterioro incluyen un apalancamiento elevado ya que, según la calificadora, a mediados de 2025, la compañía mostró un ratio de deuda neta sobre EBITDA de 7,5x, un nivel considerado crítico para los estándares de la industria.

Además, su margen EBITDA, que históricamente superaba el 20%, se comprimió hasta niveles cercanos al 10% debido al impacto residual de sequías previas y una estrategia comercial más agresiva para sostener cuota de mercado.

Del mismo modo, Fix tuvo en cuenta la caja disponible y las inversiones corrientes, que en ese momento cubrían apenas el 0,5x de los vencimientos de deuda de corto plazo.

También se analizó que su salud financiera está estrechamente ligada a su controlante, Bioceres que, en julio del año pasado sufrió un «default técnico» al enfrentar dificultades para cancelar pagarés bursátiles, lo que encendió alarmas en el mercado de capitales local y afectó la percepción de riesgo de Rizobacter.

Montevideo | Todo El Campo | Tras más de 25 años de negociaciones, el Consejo de la Unión Europea aprobó este viernes nueve de Enero un acuerdo con el Mercado Común del Sur, Mercosur, que incluye varias cláusulas diseñadas para calmar el malestar de los agricultores europeos.

Los 27 Estados que conforman el bloque comercial europeo alcanzaron la mayoría, pese a la oposición anunciada por países como Francia, Polonia e Irlanda.

Con este resultado, la presidenta de la Comisión Europea, Ursula von der Leyen, tiene planificado volar a Paraguay y firmar el acuerdo con el Mercosur el próximo lunes.

Cuando el acuerdo quede sellado por ambas partes, se allanará el camino para la creación de la mayor zona de libre comercio del mundo.

Sin embargo, para que el acuerdo entre en vigencia, aún falta otro paso.

Tras la firma del documento en Paraguay, que se estaría dando el próximo 17,se requiere también el visto bueno de la Eurocámara, que deberá pronunciarse en las próximas semanas.

El resultado de la votación en la Eurocámara no está claro, ya que unos 150 eurodiputados (de un total de 720) amenazan con recurrir a la justicia para impedir la aplicación del acuerdo.

Argentina, Brasil, Paraguay y Uruguay, son los estados fundadores del bloque comercial sudamericano.

Montevideo | Todo El Campo | Italia, uno de los países cuyas reticencias impidieron la firma en diciembre del acuerdo comercial entre la Unión Europea y el bloque Mercosur, parece dispuesta a dar luz verde a la firma en la votación prevista este viernes, según adelantan fuentes europeas. Este martes, la Comisión Europea ha adelantado una propuesta de mejora de la Política Agraria Común que incluye un adelanto de 45.000 millones de euros para el sector agrario, una medida que ha celebrado la primera ministra Giorgia Meloni.

Con esta mejora sobre la mesa, Italia habría acceptado dar su sí al acuerdo, según una fuente europea que recoge la agencia Reuters. Con el apoyo de Italia, el acuerdo saldría adelante, aunque Francia mantuviera su oposición. La votación está prevista para este viernes.

Al mismo tiempo que ha hecho pública su propuesta destinada a responder a las preocupaciones de los agricultores, contrarios al acuerdo, la Comisión Europea ha convocado por sorpresa a los ministros de Agricultura a una reunión informal este miércoles con el fin de “abordar las preocupaciones” del sector. El debate principal se centrará en la competitividad de los agricultores europeos y las relaciones comerciales.

La presidenta de la Comisión Europea, Ursula von der Leyen, ha hecho su propuesta de mejora de la PAC en una carta remitida este martes al presidente de Chipre, Nikos Christdodoulides, quien ostenta la presidencia de turno de la UE, y a la presidenta de la Eurocámara, Roberta Metsola.

En la carta asegura que la PAC seguirá siendo en el periodo presupuestario 2028-2034 la “principal herramienta política de la UE” para facilitar a los agricultores unos ingresos justos, garantizar la seguridad alimentaria y mejorar el atractivo y el nivel de vida en las zonas rurales y propone una serie de herramienta de mejora.

Como mejora, plantea que los Estados miembros puedan disponer desde el inicio del periodo presupuestario de hasta dos tercios de los fondos previstos normalmente para la revisión intermedia, lo que permitiría movilizar alrededor de 45.000 millones a partir de 2028. La carta confirma también la dotación reservada para la PAC de 293.700 millones de euros, que se sumará a otros mecanismos de apoyo como el fondo de 6.300 millones destinado a estabilizar los mercados agrícolas.

La primera ministra italiana, Giorgia Meloni, ha celebrado en un comunicado la decisión de la Comisión Europea de “modificar, a petición de Italia, el nuevo marco financiero plurianual propuesto para poner a disposición de la Política Agrícola Común 45.000 millones de euros adicionales tan pronto como en 2028”.

La propuesta se traslada ahora al Parlamento Europeo y al Consejo, en el marco de las negociaciones sobre el próximo presupuesto plurianual de la UE.

El ejecutivo europeo busca así responder a las inquietudes del sector agrícola, que el pasado 18 de diciembre se manifestó de forma masiva en Bruselas en contra de la reforma de la PAC y en contra del acuerdo comercial con el bloque del Mercosur. Ese mismo día, ante la negativa de Francia al acuerdo y las reticencias de Italia, la comisión anunció que aplazaba hasta enero la firma del acuerdo, que se lleva negociando más de 25 años y cuya firma se esperaba a finales de diciembre. La nueva fecha prevista es el 12 de enero. Para autorizar la firma del acuerdo, apoyado por España y Alemania, necesita la mayoría de 15 Estados miembros que representen al 65% de la población de la UE.