Informe del Secretariado de la Lana sobre el mercado australiano.

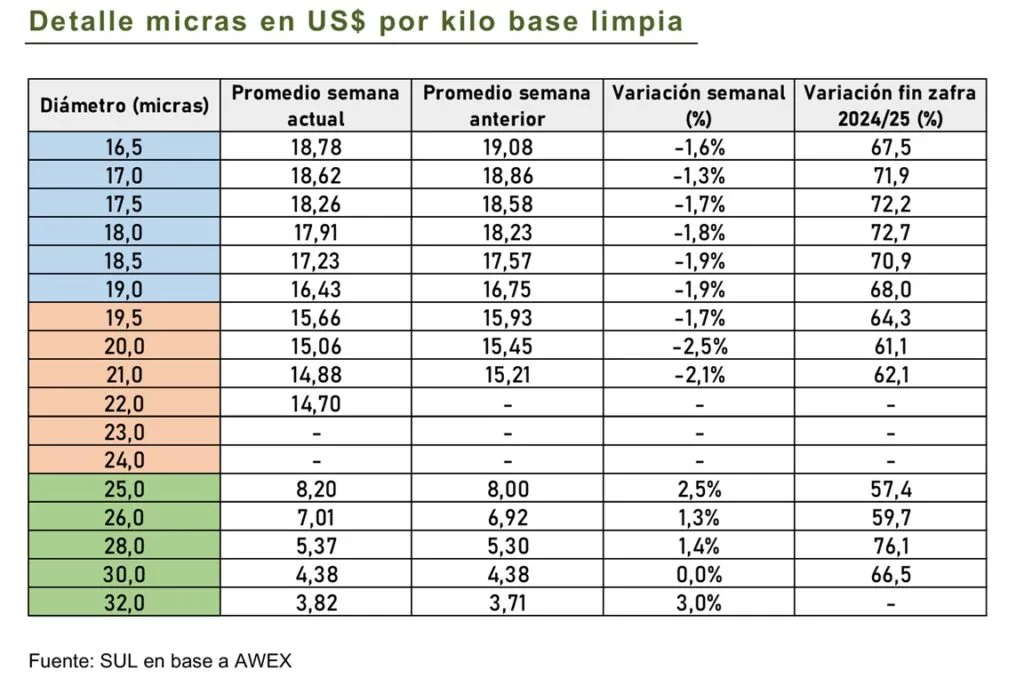

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) subió 4 centavos de dólar australiano y cerró en AU$ 18,80. Dado que el tipo de cambio bajó un 1,8% respecto a la semana pasada, medido en moneda estadounidense el indicador cayó 21 centavos en la semana, ubicándose en US$ 13,36.

El mercado sigue mostrando firmeza en general, aunque los compradores están siendo mucho más cuidadosos al momento de elegir. A diferencia de comienzos de año, cuando había poca mercadería comprada y urgencia por abastecerse, hoy la demanda parece estar un poco más cubierta. Por eso, con los precios más altos de las últimas semanas, la atención se está enfocando más en la calidad y presentación de la lana que en la cantidad disponible. Esto hace que las lanas mejor acondicionadas y con mejores especificaciones logren precios más destacados, mientras que las de menor calidad quedan más rezagadas, en un contexto donde los márgenes comerciales comienzan a ajustarse.

En lo que va de la zafra se han ofrecido 1.390.723 fardos, lo que representa 46.516 fardos menos que en la zafra pasada, una caída de apenas 3,2 %.

La semana comenzó con un mercado irregular y mayormente negativo para las lanas Merino, aunque la firmeza en las lanas Cruza limitó la caída del IME en moneda local.

En la segunda jornada, el mercado mejoró con subas de hasta 28 centavos australianos en algunos diámetros del sector Merino, permitiendo que el IME cerrara la semana de forma positiva en moneda local. Las lanas del sector Cruza fueron las de mejor desempeño.

Esta semana la oferta de lana vellón Merino en Sídney fue de 3.875 fardos, con un promedio de 17,96 micras y 1,6 % de contenido vegetal. En Melbourne, la oferta alcanzó los 10.067 fardos, con un promedio de 18,68 micras y 1,9 % de contenido vegetal.

Los principales compradores de vellón Merino fueron PJ Morris Wools (20,5%), Techwool Trading (14,1%), Sequoia Materials (10,7%) y Tianyu Wool (10,6%). Para la próxima semana se prevé una disminución en el volumen de lana ofertada. Hasta el momento hay inscriptos 27.334 fardos para venderse en los tres centros: Sídney, Melbourne y Fremantle. Las ventas se llevarán a cabo los días martes y miércoles.

La estabilidad de los precios se da a pesar de que hay un encarecimiento de la producción.

Ecilda Paullier, San José | Todo El Campo | El mercado de quesos no presentó variaciones respecto a la semana anterior, dijo Eduardo Mesa, operador del sector, en el programa Diario Rural (CX4 Rural).

La excepción fue de algunos quesos magros que subieron mínimamente, el resto se mantiene estable a pesar de que la producción se ha encarecido.

Los compradores concurrieron el miércoles y se espera que continúan haciéndolo hoy jueves y mañana viernes concretando el mercado que sigue operándose desde el teléfono.

LOS VALORES.

Queso Colonia de primera calidad de $ 200 y $ 220.

Queso Colonia de marca reconocida, hasta 260 y $ 270, con algunos que llegan a $ 280.

Queso Colonia de segunda calidad entre $ 180 a $ 190.

Quesos con fermento, entre $ 220 y $ 230.

Queso fermento nuevo, entre $ 180 y $ 200.

Queso con destino fundición entre $ 120 y $ 150.

Dambo y Quartirolo, de $ 200 a $ 220.

Queso Sardo de $ 200 a $ 220.

Quesos para rallar de $ 190 a $ 200.

Magros con y sin sal de $ 230 a $ 250.

Huevos de campo, $ 80 a $ 100 la docena.

Mantecas caseras de $ 180 a $ 190.

Muzzarella común de $ 200 a $ 220.

Muzzarella de marca impuesta hasta $ 240.

Roquefort nacional $ 420.

Quesitos Colonia de a kilo entre $ 200 y $ 220.

Quesitos Colonia con gusto incorporado hasta $ 240.

Las leches en polvo entera y descremada muestran estabilidad con valores por encima de US$ 3.700 y US$ 3.500 respectivamente, lo cual es clave para los países como Uruguay.

Montevideo | Todo El Campo | La segunda subasta de Global Dairy Trade (GDT) del mes de mayo, que se realizó el martes 19, cerró con una leve suba de 0,6% en el valor promedio, pero un poco más interesantes para la leche en polvo entera (1,2%) que cerró a US$ 3.772 la tonelada. Fue el evento 404.

Con una suba del 0,6% el índice de precios GDT cerró la jornada a US$ 4.198 por tonelada, con una venta 12.972 toneladas, total que estuvo dentro del rango previsto (mínimo 12.245 – máximo 16.233).

Participaron 154 postores, de los que 87 resultaron ganadores, y la duración de la subasta fue de 2 horas y 26 minutos, con 15 rondas.

VALORES.

Grasa anhidra de leche (AMF): US$ 6.344 (-1,6%).

Manteca: US$ 5.674 (+2,5%).

Cheddar: US$ 4.560 (-1,3%).

Lactosa: US$ 1.529 (+0,5%).

Mozzarella: US$ 4.127 (2,9%).

Leche en polvo descremada (LPD): US$ 3.552 (+0,2%).

Leche en polvo entera (LPE): US$ 3.772 (+1,2%).

No hubo oferta de leche en polvo de manteca.

UN MERCADO CON ESTABILIDAD.

El leve incremento del promedio (+0,6%) confirma un mercado lácteo internacional con tono estable y firme, aunque con ajustes sectoriales.

La suba en manteca y mozzarella refleja una demanda activa en grasas y quesos frescos; en cambio la caída del Cheddar y la grasa anhidra de leche maca correcciones en productos que venían de precios altos.

Las leches en polvo entera y descremada muestran estabilidad con valores por encima de US$ 3.700 y US$ 3.500 respectivamente, lo cual es clave para los países exportadores del Cono Sur, especialmente Uruguay.

La lactosa mantiene su tendencia positiva con una tendencia alcista desde noviembre de 2025, y consolidando un mercado diversificado.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG) se reunió el lunes 18 de mayo para analizar el mercado de haciendas correspondiente a la semana 20 (12 al 18 de mayo).

GANADO GORDO.

Comentario para los vacunos: “Mercado firme y dinámico. Se acorta la brecha en disparidad de valores entre las industrias”.

Novillo gordo, de exportación, especial, en pie: US$ 3,10/kg; a la carne: US$ 5,63/kg. El ajuste frente a 3,05 y 5,57 US$/kg, respectivamente.

Vaca gorda, razas de carne especiales, en pie: US$ 2,76/kg: a la carne: US$ 5,33/kg; los valores de la semana anterior fueron de 2,72 y 5,28 US$/kg, respectivamente.

Vaquillona gorda, especial, en pie: US$ 2,99/kg; a la carne: US$ 5,49/kg; frente a 2,96 y 5,46 US$/kg de la semana anterior.

La tabla de promedios, valores a la carne. Novillos gordos: US$ 5,57/kg (semana anterior US$ 5,22); vacas gordas: US$ 5,25/kg (semana anterior US$ 5,19); y vaquillonas gordas: US$ 5,43/kg (semana anterior US$ 5,40).

OVINOS GORDOS.

El comentario para los ovinos: “Escasa oferta. Mercado demandado”.

Corderos: US$ 6,05/kg a la carne (sin variación).

Borregos: US$ 600/kg a la carne (valor de la semana pasada, US$ 5,95).

Capones: US$ 5,10/kg a la carne (frente a US$ 5,08).

Ovejas: US$ 5,02/kg a la carne (la semana anterior US$ 5,00).

REPOSICIÓN.

Comentario: “Demanda que actúa con cautela en un mercado firme”.

Los terneros, subieron a US$ 4,25/kg en pie (semana anterior US$ 4,24).

Las terneras, también subieron a US$ 4,01/kg (US$ 3,96).

Las vacas de invernada, se mantuvieron sin cambios, en US$ 2,42.

La semana 20 confirma un mercado firme con tendencia alcista.

VIDEO.

José Rubio, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 18 de mayo.

A pesar de las bajas recientes, los valores siguen en niveles muy altos comparados con los últimos 5 años.

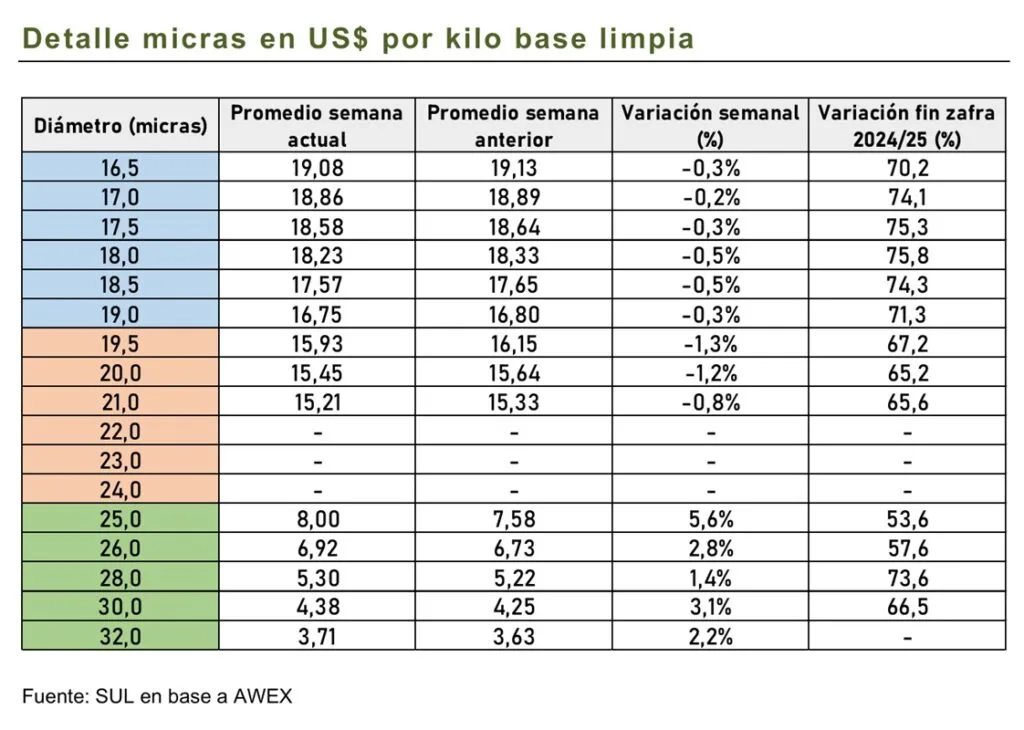

Montevideo | Todo El Campo | En la semana que termina, el Indicador de Mercados del Este (IME) bajó 10 centavos australianos, cerrando en AU$ 18,76; y en la moneda estadounidense cayó 9 centavos a US$ 13,58 (-0,7%).

La oferta fue de 29.705 fardos, con una venta del 93%.

El mercado mostró, para las lanas finas y medias, un retroceso por calidad y resistencia de compradores; y las lanas cruzas y cardadas se mantuvieron firmes. A pesar de las bajas recientes, los valores siguen en niveles muy altos comparados con los últimos 5 años.

El siguiente es el reporte del SUL.

El IME bajó 10 centavos de dólar australiano y cerró en AU$ 18,76. Dado que el tipo de cambio se mantuvo casi sin variaciones respecto a la semana pasada, medido en moneda estadounidense la caída fue de magnitud similar: el IME descendió 9 centavos en la semana, ubicándose en US$ 13,58.

Con actividad durante martes y miércoles (sin remates el miércoles en Fremantle), esta semana se ofertaron 29.705 fardos, de los cuales se vendió una alta proporción (93 %).

Esta semana las lanas finas y medias registraron bajas, debido tanto a variaciones en la calidad como a una mayor resistencia de los compradores frente a los altos precios.

En contraste, las lanas del sector cruzas y cardado continuaron firmes.

El mercado no muestra una caída general de la demanda, sino una mayor selectividad por parte de los compradores. Aunque el mercado bajó levemente en las últimas dos ventas, continúa en niveles muy sólidos si se lo compara con los últimos cinco años. Por ejemplo, las lanas de 19 y 21 micras se encuentran entre los valores más altos registrados en ese período, ya que estuvieron por debajo de los precios actuales el 99% del tiempo.

La oferta de lana vellón Merino en Sídney fue de 4.744 fardos, con un promedio de 18,29 micras y 2,2 % de contenido vegetal. En Melbourne, la oferta alcanzó los 8.755 fardos, con un promedio de 18,70 micras y 1,7 % de contenido vegetal.

Los principales compradores de vellón Merino fueron PJ Morris Wools (19,6%), Techwool Trading (17,1%), Sequoia Materials (11,1%) y Tianyu Wool (10,4%). Para la próxima semana se prevé un leve aumento en el volumen de lana ofertada. Hasta el momento hay inscriptos 31.334 fardos para venderse en los tres centros: Sídney, Melbourne y Fremantle. Las ventas se llevarán a cabo los días martes y miércoles.

Los promedios confirman una semana de ajustes positivos en todas las categorías, con firmeza generalizada.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG) se reunió el lunes 11 de manera presencial para analizar el mercado ganadero en la semana 19 (del 5 al 11 de mayo) que ajustó sus valores al alza.

Comentario sobre los vacunos. La ACG observó que mercado de los vacunos se mantiene dinámico, con puja por los ganados pesados y bien terminados. Las entradas son cortas.

El novillo gordo de exportación, especial, en pie, US$ 3,05 (suba frente a 3,04). A la carne, US$ 5,57 (suba frente a 5,51).

La vaca gorda, razas de carne, especial, en pie US$ 2,72 (suba frente a 2,70). A la carne US$ 5,28 (suba frente a 5,26).

La vaquillona gorda, especial, en pie, US$ 2,96 (suba frente a 2,94). A la carne, US$ 5,46 (suba frente a 5,40).

La tabla de promedios, el novillo gordo pasó de US$ 5,47 a US$ 5,52; la vaca gorda, de US$ 5,15/kg a US$ 5,19; y la vaquillona gorda de US$ 5,36 a US$ 5,40. Todos valores a la carne.

OVINOS.

Comentario sobe los ovinos. Consignatarios destacó que el mercado ovino se mantiene firme.

Corderos: US$ 6,05/kg (suba frente a 6,00).

Borregos: US$ 5,95/kg (suba frente a 5,92).

Capones: US$ 5,08/kg (suba frente a 5,03).

Ovejas: US$ 5,00/kg (suba frente a 4,96).

REPOSICIÓN.

Comentario. Con una demanda que supera la oferta, mercado firme.

Ternero: US$ 4,24 (la semana pasada, US$ 4,22).

Ternera: US$ 3,96 (la semana pasada US$ 3,93).

Vaca de invernada: US$ 2,42 (la semana pasada, US$ 2,38).

MAYOR FAENA.

La faena de vacunos en la semana analizada tuvo un total de 41.710 cabezas, frente a 33.738 de la semana anterior. Los novillos faenados fueron 23.812 (57,1%); las vacas 10.480 (25,1%); las vaquillonas 6.972 (16,7%); las terneras 84 (0,2%); y los toros 362 (0,9%).

El acumulado anual en vacunos es de 707.187 cabezas, lo que implica una caída de 19,4% respecto al mismo período de 2025.

La faena de vacunos mostró un repunte semanal marcado liderado por los novillos y las vacas. Sin embargo, el acumulado anual confirma una retracción significativa frente al año anterior, reflejando menor oferta y cautela del sector.

Los ovinos faenados en la semana totalizaron 6.371 cabezas, en la semana anterior habían sido 2.587.

Las ovejas encabezan la faena con 2.925 animales (46%); los corderos le siguen con 2.646 (42%). Más abajo están los borregos que fueron 229 (4%); los capones 557 (9%) y los arneros de los que solo se faenaron 14 (0,2%).

El acumulado anual suman 174.656 cabezas, con una caída del 23,9% respecto al mismo período de 2025.

La faena ovina se duplicó respecto a la semana anterior, con predominio de ovejas y corderos. El acumulado anual confirma una baja marcada frente al año pasado.

VIDEO.

Alejandro Dutra, socio de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 11 de mayo.