Es un producto noble y natural, que acompaña las tendencias del mercado global, por eso y otras razones cabe esperar que comience a tener un buen comportamiento comercial.

Montevideo | Todo El Campo | “De lana todos sabemos, pero como es tan cambiante nadie sabe nada”, dijo en broma Pablo Iramendi al ser consultado sobre esa materia prima, pero revelando la realidad que ha caracterizado al mercado de lanas en los últimos tiempos.

Pasada la broma, el consignatario lanero dijo al programa Diario Rural (CX 4 Rural) que al mirar hacia adelante “ahora se ve un poco más de optimismo”, pero “desde hace un año y medio tenía ese optimismo para las lanas finas y me equivoqué, nos equivocamos todos”.

Ahora, “con todo lo que está pasando deberíamos empezar a ver, en el corto plazo, una mejoría en los precios de la lana en Uruguay”.

Esa mejora porque “está pasando el período pospandemia, aunque siguen habiendo problemas pero está como tranquilizándose, además de que la lana es una materia prima muy noble” que acompaña todas las tendencias sobre certificación, bienestar animal, etc. “Debería empezar a notarse, levemente, la mejoría en los precios”, subrayó.

Precisó que la lana gruesa tiene la dificultad de que hay que encontrarle un uso, porque la moda hoy pasa por prendas más livianas, y éstas se hacen con lanas más finas de tipo Merino. “Ha costado encontrar un uso para las lanas gruesas que en Uruguay sabemos que es la mayoría”, aunque “tuvimos la suerte de que empezó la demanda, pero a precios bajos” y “por lo que tengo entendido se están empezando a usar las equivalentes a las Corriedale que tenemos en Uruguay” y por eso se dio “este movimiento de los últimos meses” que permitió vender “en cantidades importantes como hace años no se veía” en cuanto a colocaciones en el exterior, básicamente a China. El dato “es importante”, subrayó.

Por los precios tan bajos de esas lanas, los compradores se hicieron de stock para luego venderla, y “por algunas averiguaciones que he hecho tengo entendido que esas lanas se están usando en prendas de bajo valor”.

De cualquier forma, “la lana Corriedale tuvo un empujoncito a precios muy baratos: el Corriedale tradicional a US$ 0,50, y los Corriedale 28 o 29 micras grifa verde a menos de un dólar, precios que en otro momento eran de barriga”.

“Era importante” vender para achicar el volumen que tenía Uruguay. “El destino de esa lana es China, sin que está claro que uso le dan, porque es de baja calidad”. Con toda esa materia prima fuera de Uruguay, el stock ahora lo tiene otro en alguna parte, “y cualquiera sea el uso que se le dé, cuando los chinos comiencen a consumir el stock de Uruguay se va a ir rápidamente. Y si el stock se mueve podría generarse alguna pequeña suba en los precios Corriedale”, razonó.

Sobre las lanas finas dijo que hay “un tema de precio”, con una “Europa que ha estado muy cauta en la demanda de lotes Merino, pero han participado los chinos que sabemos compran volumen, no calidad y no pagan tan buenos valores, eso lo vemos también en la carne”.

De la zafra que pasó, en los galpones uruguayos “quedó lana fina sin vender”. “Fue una zafra que evolucionó de más a menos. Al comenzar la zafra el año pasado había valores superiores a los que estamos manejando hoy, y todos pensamos que en la segunda parte las lanas finas iban a subir, y nos equivocamos todos, no subieron y siempre fueron bajando”, entonces “esos mismos lotes de comienzo de zafra seguimos teniéndolos hoy y cada día que pasa el precio baja aún más”.

La lana Merino general se está vendiendo entre US$ 3,50 y US$ 4, al comenzar la zafra estaban un dólar o un dólar y medio por encima del precio actual.

Foto de portada: Merino Australiano de Las Rosas, establecimiento del departamento de Florida.

El ingeniero Montes analizó el mercado de la carne ovina, los destinos en tonelada y dólares, Rusia e Israel que muestran una recomposición.

Montevideo | Todo El Campo | Cerrado el primer semestre del año, el Ing. Agr. Esteban Montes del Plan Agropecuario realizó un informe en el programa Diario Rural (CX 4 Rural) sobre las exportaciones de carne de vacuno, desde el 1° de enero al 30 de junio.

“Lo primero que podemos ver es que el volumen en tonelada peso carcasa que se exportó es de 253.800 toneladas, por US$ 1.000 millones”. Esos totales, comparados con igual período de 2023, “el volumen vamos un 9% más, unas 21.000 toneladas más, y en monto 2% más”.

Si se compara con 2022, este año “venimos más atrasados” porque ese año en el primer semestre se había exportado casi 300.000 toneladas (13% más que en 2024) por US$ 1.500 millones (30% de diferencia).

Con los datos actuales, proyectados al total de 2024, “llegaríamos a unas 540.000 toneladas exportadas”, estimó.

CAMBIO EN LOS DESTINOS.

Montes dijo que “es interesante ver los cambios que han tenido los destinos de las exportaciones”. En 2022, el 67% de la carne exportada iba a China, el 13,5% a Estados Unidos, el 4,4% se envió a Países Bajos, y luego siguen Brasil, Chile, Japón con menos del 2%.

En 2023 esa realidad cambió: “El 46,5% de la carne exportada fue a China” con una caída clara; “Estados Unidos pasó del 13,5% al 14,6% y el resto de los países siguieron con los mismos porcentajes”.

“En 2024, el 34% de la carne exportada fue a China y el 26,2% a Estados Unidos. Israel pasó del 2% al 4,2% y empieza a aparecer Rusia que antes era insignificante y ahora es el 3% de las exportaciones”.

CAÍDA DE LOS VALORES.

En valores, “en todos los países tenemos una diferencia negativa, con la excepción de Rusia que maneja valores muy bajos: el año pasado la tonelada peso carcasa estaba en US$ 1.955, y este año US$ 2.027”.

“China paga en el entorno de los US$ 3.400 la tonelada, Estados Unidos US$ 4.172; Países Bajos en el entorno de los US$ 7.500; Brasil US$ 7.600; Chile US$ 4.800; los cupos de la Unión Europea con la cuota 481 y la Hilton entre US$ 7.000 y US$ 8.000 la tonelada; Israel US$ 4.560”, precisó.

Todo eso “quiere decir que el mercado internacional se ha movido desde China a Estados Unidos, con valores inferiores que en el caso de Estados pasó de US$ 4.300 de 2023 a US$ 4.172 este año, con una diferencia de US$ 128 menos en la tonelada (-3%).

El valor promedio actual de la tonelada es de US$ 4.100 contra los US$ 4.400 de 2023, la diferencia es de US$ 300 (-7%).

CAMBIO EN LOS MERCADOS.

El movimiento en los destinos no es novedoso para Uruguay, en el primer lustro de los años 2000 Rusia se había convertido en el principal comprador de la carne de nuestro país, superando a Estados Unidos que fue el primer destino de ventas hasta ese momento.

Ahora China continúa dominando el mercado (34%), seguida muy de cerca por Estados Unidos (26,2%), observándose un cambio por la demanda estadounidense y los valores promedios de carne exportada a China es de US$ 3.400 contra US$ 4.172 a Estados Unidos, la tonelada. Además, “los aranceles son diferentes”.

AUDIO COMPLETO.

Ing. Agr. Esteban Montes | Diario Rural | CX 4 Rural.

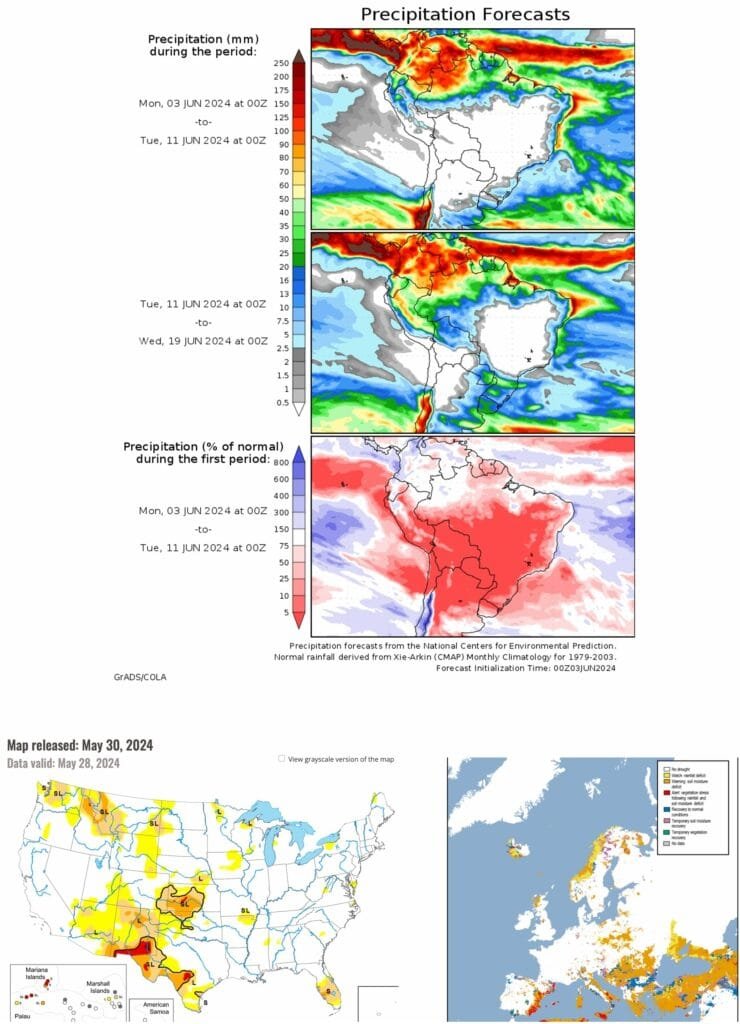

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | La rueda del nocturno hace que el trigo vuela a retomar al menos parcialmente la senda alcista. Lo que está detrás es lo mismo: la preocupación por el estado de los cultivos de Rusia y Ucrania, quienes tuvieron una primavera bastante complicada igual que Europa occidental. Interesante notar que los compradores siguen en un compás de espera a ver como resuelven la eventual falla en la producción de los mayores exportadores de trigo del mundo, con un detalle adicional, India parece que vuelve al mercado con ganas de importar trigo para bajar los precios. El trigo ruso juega su partido en junio (del cual vamos una semana casi sin mejoras substanciales en el clima). Seguramente el hemisferio sur responderá a estos precios con mejores producciones, pero no creo que cambie la aguja de la producción global. Un punto a notar es que con esta relación de precios entre trigo y maíz alguien está fuera de rango. Siempre la pregunta es la misma: ¿el trigo esta caro o el maíz muy barato? Estos precios de trigo son una buena noticia para el maíz porque seguramente aparezca demanda forrajera que tiene más interés en el maíz (del cual hay y habrá mucho).

Los oleaginosos no tuvieron una buena semana, especialmente soja y harina que se cayeron bastante. El aceite sigue decepcionando porque la demanda empieza a aparecer pero los precios parecen no querer repuntar. Desde el punto de vista técnico, la soja y la harina se juegan un partido importante hoy porque pararon justo en el soporte y si no aguantan la caída puede ponerse fea. A cuenta del avance de siembra de maíz y soja en EEUU, se descuenta que se llega sin problemas a terminar el área eso si, con un arranque con tal vez mas humedad de la deseada y algo más atrás de lo ideal al menos en maíz. En Brasil, depende a quien uno le pregunte es el efecto del clima en el maíz de segunda, los propios brasileños vinculados más al mercado no ven los problemas que el trading vaticina. Se viene mucho maíz y lo que vemos de precios es el reflejo de eso, un maíz que no ve riesgos evidentes en el corto plazo y con los principales compradores ausentes del mercado a la espera de mejores noticias.

A nivel de los mercados accionarios parecen volver la primavera de precios entre los índices accionarios. No hay mucho que destacar en ese frente. El dato de producción manufacturera de China decepcionó un poco en mayo marcando una desaceleración respecto de los dos meses anteriores. En la región argentina sigue su lucha por normalizar la macroeconomía con buen resultado pero a costa de un enorme costo social. El atraso cambiario ya no es solo propiedad de los habitantes de Uruguay sino que los argentinos se quejan de lo mismo. El gobierno le hace guiños al campo pero todavía no tiene muchas cosas que mostrar para mejorar la situación.

Entonces, ¿cómo pararse ante junio? Los precios de los granos están buscando dirección y la pregunta es si compramos una catástrofe con el trigo o no. En maíz y soja el panorama es más o menos estable con una tendencia a la baja lenta y gradual. El cultivo está sembrado en EEUU y eso no es poco, porque el primer hito es sembrar en fecha y con agua en el perfil. Veremos que dice el USDA de junio pero de no mediar graves problemas con el clima el maíz y la soja la tienen difícil para un repunte, por no decir que Brasil si logra sembrar normalmente va a volcar un volumen importante de soja en el mercado. Yo se que es lejos, pero no estaría mal ir poniéndole cariño a una venta de soja 25.

Para mí es una semana clave que define el rumbo en el mediano plazo de los granos. Si la lógica opera la soja, la harina de soja y el maíz deberían seguir bajando y el trigo (a mi modesto criterio) necesita de noticias fuertes para volver a subir. Veremos que nos depara el mercado pero a lo que si no le apuesto es a una suba desbocada del trigo al menos en el corto plazo.

TRIGO.

El trigo tuvo una toma de ganancias en Chicago pero los pronósticos de clima siguen siendo desafiantes y no va a ser fácil el lograr que los precios bajen si el trigo ruso sigue complicándose. Las exportaciones no parecen convalidar estos precios pero se observa una subida del precio en todas las referencias internacionales. Hay que ver que tanto se asusta el mercado con los cambios en el clima de las próximas dos a tres semanas. Si no aguanta estos precios porque quieren seguir tomando ganancias puede bajar hasta 700 pero todo se juega en el clima. EEUU, Francia con declive en el estado de sus cultivos.

MAÍZ.

El maíz no tiene muchos motivos para subir y tuvo una semana complicada que lo llevo a nuevas bajas pero por sobre el soporte. La demanda externa no es mala y la noticia clave es que Argentina puede exportar a China (un comprador que se toma las cosas con calma y que tiene para elegir de donde comprar). Con el riesgo de menos producción en Ucrania, un Brasil cuyos rindes en el inicio de la cosecha no son brillantes y con EEUU con casi todo el maíz plantado no podemos pretender que pase mucho.

En Uruguay las referencias de maíz están difíciles de conseguir. Se escucha un 170 a levantar de chacra (recién arrancando con la cosecha de algún maíz de segunda) y precios puestos en Montevideo que van desde 205 a 230 (dependiendo de la urgencia).

SOJA.

No pasa nada en la soja, avanzan bien las siembras en EEUU, no hay riesgo de falta de lluvias y la demanda esta muy tranquila. Eso es lo que explica la caída de los precios del complejo que solo tiene como contratara negativa la falta de interés por el aceite. El único grano que tiene un mundo aparte es la colza que sigue al alza y por buenas razones al menos hasta que aparezca la oferta en la cosecha que no esta tan lejos. Yo no le veo buen aspecto a la soja.

Los hutíes han estado atacando buques en la región desde finales de octubre, poco después del ataque sorpresa de Hamas contra Israel, que provocó un poderoso contraataque israelí de Israel en la Franja de Gaza.

Arvin Donley | Londres, Inglaterra | World Grain | Todo El Campo | Los continuos ataques con drones y misiles contra buques de transporte en el mar Rojo por parte de los rebeldes hutíes con sede en Yemen están comenzando a afectar significativamente los envíos de graneles secos, incluido el grano, después de haberse limitado principalmente al segmento de contenedores durante las primeras etapas de la crisis, dijo un analista del Consejo Internacional de Cereales (IGC) a World Grain.

Los hutíes han estado atacando buques en la región desde finales de octubre, poco después del ataque sorpresa de Hamas contra Israel, que provocó un poderoso contraataque israelí de Israel en la Franja de Gaza, donde Hamas tiene su sede. Los hutíes afirman que sus ataques en el mar Rojo son en respuesta a la contraofensiva de Israel.

Alexander Karavaytsev, economista principal del IGC, dijo que la situación en las últimas semanas ha provocado que los barcos que transportan productos básicos a granel, como granos, desvíen las entregas del canal de Suez, que conecta el mar Rojo y el mar Mediterráneo. Citando datos privados de envío en tiempo real, dijo que los volúmenes de granos y oleaginosas transportados a través del canal durante diciembre fueron un 20% más bajos que el mes anterior, y muy por debajo del mismo mes de 2022 y del promedio de tres años.

Karavaytsev dijo que el CIG ha estado analizando específicamente los flujos de trigo de la UE, Rusia y Ucrania a determinados países asiáticos y África oriental, que normalmente se transportan principalmente a través del canal de Suez.

“La porción de rutas alternativas (fuera de Suez) para esos flujos estuvo por encima de lo normal durante diciembre y aumentó aún más en enero, como indican los datos preliminares de envío”, dijo Karavaytsev.

Varias de las empresas navieras más grandes del mundo, incluidas Maersk, Hapag-Lloyd y Mediterranean Shipping Co., han suspendido el envío a través del canal de Suez, una medida que aumenta el viaje y el costo del envío.

Karavaytsev dijo que, según las estimaciones del CIG, el desvío desde la UE y los países del mar Negro a través del Cabo de Buena Esperanza, en el extremo sur de África, “añade entre 10 y 15 días al tiempo de viaje y entre 6 y 8 dólares por tonelada a los costes de flete”.

Señaló que los costos adicionales están directamente correlacionados con los precios de los combustibles marinos, que representan alrededor del 20% de los gastos totales de viaje, que, a su vez, dependen de los precios del petróleo crudo.

Karavaytsev dijo que con los informes sobre el aumento de la demanda de combustible marino en los puertos de África, el aumento resultante en los precios del combustible se sumará a los mayores costos de flete en las rutas alternativas.

“Esto podría empujar a los importadores de Asia y partes de África a buscar alternativas que ofrezcan plazos de entrega más cortos y también ejercer una presión a la baja sobre los precios FOB en la UE, Rusia y Ucrania”, dijo. “Ya hemos sido testigos de cierta presión en el mercado ruso, así como en Ucrania. En este último caso, los exportadores locales están ofreciendo mayores volúmenes de maíz a la UE, incluso para grandes entregas de Panamax, que normalmente se utilizan para viajes de larga distancia a Asia.

“Con cualquier cambio probable en las compras por parte de los compradores asiáticos y africanos, se considera que Argentina y Australia están bien posicionados para absorber algo de demanda adicional, ya que sus cosechas ya han terminado en gran medida. También se dice que Brasil está ofreciendo algunos precios competitivos, aunque principalmente para suministros de calidad del alimento animal”.

Si bien la mayoría de los productos básicos de grano se envían en buques secos a granel, Karavaytsev señaló que hasta el 60% de las exportaciones de arroz de Asia viajan en contenedores.

“Según los informes, los costos de las entregas en contenedores en el mercado del arroz se han multiplicado por hasta seis en algunas rutas”, dijo.

A más de 7.000 millas al oeste, el canal de Panamá, una vía fluvial clave para los transportistas de granos occidentales, incluido Estados Unidos, sigue con niveles de agua por debajo de lo normal debido a la sequía. Esto ha dado lugar a que en los últimos meses haya menos buques a granel que naveguen por el canal y a que los buques más grandes que transportan cereales hayan sido rechazados.

Karavaytsev dijo que espera que la cantidad menor de lo normal de envíos de granos a través del canal de Panamá “persista al menos hasta febrero”.

“El impacto de las restricciones de Panamá ha sido más evidente para las exportaciones de granos y oleaginosas desde el Golfo de Estados Unidos, con algunos envíos desviados a rutas alternativas, incluido el canal de Suez”, dijo. “Este fue el caso de la soja estadounidense, con volúmenes a través de Suez que se dispararon en los últimos meses, antes de desplomarse aún más en medio de elevados riesgos de seguridad y tendencias estacionales”.

En 2022, los barcos que transportaban 36,18 millones de toneladas de granos, incluidos maíz, soja, arroz, sorgo, cebada y trigo, transitaron por el canal de Panamá desde el océano Atlántico hasta el océano Pacífico y 2,2 millones de toneladas se movieron desde el Pacífico hasta el Atlántico. El grano ocupa el segundo lugar, después del petróleo, entre los productos básicos que dependen del canal.

Mientras tanto, solo el 14% del grano del mundo y menos del 5% de su soja pasan por el canal de Suez cada año, según un análisis de Chatham House, un grupo de expertos en asuntos internacionales.

China/TodoElCampo-Como los precios chinos de la leche cruda no lograron recuperarse antes de la temporada alta, los profesionales del sector temen que este año sea el más flojo para los productores lácteos de las dos últimas décadas.

Este año será más duro que el pasado, y puede que incluso el más duro de las dos últimas décadas, por lo que la explotación de granjas con muchas deudas se hará difícil, declaró a Yicai Song Huiting, presidente de Jiahui Biotech, con sede en la provincia de Jiangsu.

Aunque los precios de la leche cruda suelen alcanzar su nivel máximo a principios de año, los precios de referencia en algunas zonas han caído hasta el nivel más bajo de los últimos seis años, añadieron personas con información privilegiada.

Según los últimos datos del Ministerio de Agricultura y Asuntos Rurales de China, los precios de la leche cruda y fresca alcanzaron una media de 3,66 CNY (50 centavos de dólar) por kilogramo en la última semana de diciembre en la región autónoma de Mongolia Interior, la provincia de Hebei y otras ocho importantes regiones productoras de leche, lo que supone un descenso del 11% respecto a hace un año.

Un productor lechero de Hebei dijo que una organización industrial respaldada por el gobierno compartió durante una reunión que se espera que el precio de referencia sea de 3,6 CNY por kg en el primer trimestre, y no solo es aproximadamente un 12 por ciento más bajo que el precio de hace un año, sino que también está bastante cerca del precio visto durante el primer trimestre de 2018, la parte inferior del último ciclo de auge y caída de la industria.

Song Liang, analista independiente del sector lácteo, explicó a Yicai que las granjas de todo el país se deshicieron de cerca de un millón de vacas durante el actual exceso de producción. Pero la oferta sigue siendo excesiva. La producción media de leche de una sola vaca está aumentando, lo que ha compensado en parte la reducción de existencias, mientras que la demanda del mercado sigue siendo insuficiente.

La caída de los precios ha empezado a pasar factura incluso a las grandes explotaciones, que suelen ser más estables desde el punto de vista financiero que sus homólogas más pequeñas, según declaró a Yicai el propietario de una gran explotación de Hebei. Su granja ha sacrificado a las vacas de bajo rendimiento y ha empezado a abastecerse localmente de piensos para reducir costes y sobrevivir.

El propietario de la granja también considera la posibilidad de vender ciertas partes de su negocio a los procesadores lácteos con el fin de formar asociaciones más estrechas con los clientes para garantizar pedidos a precios aceptables en tiempos difíciles.