Si se hacen cuentas en base a datos de una de las pantallas, “son US$ 114 más que debe pagar el invernador para poder comprar un ternero, porque está más pesado y los precios son un poco más altos” que en 2023.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes del Plan Agropecuario, en su habitual columna en el programa Diario Rural (CX 4 Rural), se refirió a las particularidades de la oferta y la relación entre el criador y el invernador.

En el análisis comparó la situación actual con la que se presentó hace un año.

Dijo que los ganados de invernada muestran ganancias diarias que no son muy altaspara lo que podrían llegar a ser, con lugares en los que se registran 200 o 300 gramos. Lo que pasa es que “esta situación de humedad hace que el ganado no pueda echarse tranquilamente, perjudicando el bienestar del animal, que tiene como consecuencia problemas en las ganancias” de peso.

Además “las pasturas están algo aguachentas”, agregó.

Asimismo, “cuando uno mira la oferta de terneros y compara con 2023” se observan cambios significativos: “Este año tenemos que el 63% de los terneros ofertados son de más de 180 kilos, cuando el año pasado eso era un 20%; los terneros de entre 140 y 150 kilos representan el 30% y el año pasado eran el 50%; y menos de 140 kilos, en 2023 fueron el 30% y este año solamente el 6%”.

Si se hacen cuentas en base a datos de una de las pantallas, “son US$ 114 más que debe pagar el invernador para poder comprar un ternero, porque está más pesado y los precios son un poco más altos” que en 2023.

En vacas de invernada, “el año pasado a esta altura esa misma pantalla había ofertado 12.000 animales, este año son 7.300, un 40% menos; y en valor es un 14% más de costo, que se traduce en que el invernador debe pagar unos US$ 80 por vaca”.

“En términos de intercambio, el año pasado, con una vaca gorda de 480 kilos se compraba 1,3/1,6 vacas, y este año compra 1,1/1,2”, explicó.

“Hay un menor precio de la vaca gorda que hoy vale en el entorno de los US$ 770, y el año pasado estaba más cerca de los US$ 900, entonces se juntan las dos cosas: mayor valor de la vaca de invernada y menor valor de la vaca gorda”, explicó.

Si observamos la cantidad de vacas preñadas ofertadas este año, vemos que “en 2023 a esta altura se iban ofertando 2.800 vacas, este año ya son 12.400”.

Montes agregó que “el valor de una vaca preñada es casi similar al de una vaca gorda” con una relación uno a uno de la vaca gorda con la preñada. “La oferta de preñadas es cuatro veces más que en el año pasado y el valor es casi similar a la vaca gorda”, lo que “da un ingreso similar”.

En piezas de cría, el año pasado se ofertaron 6.900 animales, este año son 7.600 por lo que se está más o menos igual, y “de vuelta tenemos una relación de reposición inferior respecto a la vaca de invernada, de un 27% menos de piezas de cría que se pueden comprar con la venta de una vaca gorda”. En 2023 “se podían comprar hasta 2,4 piezas de cría y este año 1,6/1,7 piezas de cría”.

El invernador mira toda esta situación “bastante desfavorable, pero en cierto modo las invernadas no están con las ganancias que deberían, lo que ayuda un poco porque aplaca la ansiedad del invernador y permite esperar para vender un poco más adelante, esperando que la relación se acomode”.

CONCLUSIÓN: “HAY QUE AFINAR MUCHO LAS CUENTAS”.

El invernador está comprando un ternero más caro -por un mayor valor por kilo y un mayor peso- y vendiendo el novillo más barato. Por eso hay que afinar mucho las cuentas y en la relación de reposición hay que tener cuidado, resumió Montes, y concluyó: “Esta realidad debería ser más normal, y que haya 3 millones de faena, y ahí lo que tiene que pasar es que la vaca preñada valga mucho más que una gorda”.

“Realmente hay un pastizal que nunca se dio, en la mayoría de los lugres hay una muy buena disponibilidad de pasto, muy buena condición corporal del ganado, y se están atrasando los destetes” y por esto último hay “una menor oferta de terneros”

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes (Plan Agropecuario) comentó la mayor demanda china a un precio menor y realizó observaciones sobre el pasto y el ganado en Uruguay. Además, dijo que se debe cuidar la alimentación de las vaquillonas para aprontar esa categoría a las necesidades del sistema productivo.

LA DEMANDA CHINA.

En su columna en el programa Diario Rural (CX 4 Rural), Montes dijo hace un tiempo el Departamento de Agricultura de Estados Unidos (USDA) analizó las importaciones de carne desde China para 2024, previendo que este año se daría una caída del 5% respecto a 2023, básicamente por los altos stock que tiene China y la demanda debilitada.

Los datos del primer trimestre de 2024 no se condicen con aquel pronóstico, sino que la importación china es de un 22% más en volumen respecto a igual período de 2023, pero a un precio más barato.

En 2023 pagó US$ 5.344 y este año a US$ 4.782, la diferencia es de US$ 562, un 10,5% menos, precisó Montes. Lo que está pasando es que China quiere controlar sus gastos y si puede comprar a un menor precio, lo hace, algo que hacemos todos.

“Lo bueno es que hay demanda, de China y de Estados Unidos, y eso es interesante” a pesar de que bajen los precios, subrayó.

PASTO Y GANADO.

En otro orden, el técnico del Plan Agropecuario señaló que ha recorrido algunas zonas de Tacuarembó, Colonia, Artigas, observando diversos puntos del país: “Realmente hay un pastizal que nunca se dio, en la mayoría de los lugres hay una muy buena disponibilidad de pasto, muy buena condición corporal del ganado, y se están atrasando los destetes” y por esto último hay “una menor oferta de terneros”.

Ante eso, hay varias preguntas que nos debemos hacer: “¿Cuánto puede aumentar de peso de los terneros?, ¿cuánto pierdo en precio?, porque cuanto más peso tengo más baja el valor por kilo, y ¿cuánto afecto al sistema en general, o sea cuánto afecto a la vaca y al resto de las recrías?”, planteó.

Es importante, y el Plan Agropecuario lo promueve mucho, “no mirar un negocio sino todo el sistema”, subrayó.

Montes agregó que este es “un año ideal para preparar las vacas preñadas para el invierno, y va a ser elevado el número”, pero es importante “preparar las vacas para que pasen el invierno, para el parto y para la nueva preñez”.

Pensando en esa próxima preñez “este es un muy buen año porque tenemos pastos y hay que organizar las piezas en los rodeos de cría tratando de dar el mejor pasto a los ganados que lo requieren”, profundizó.

LA BOSTA ADECUADA.

Lo que se ve es que “algunas vaquillonas de 1 a 2 años, que son las que pasaron mal desde el nacimiento porque son hijas de la seca, tienen menor peso que en años anteriores” en un volumen de “20, 30 y hasta 40 kilos menos en esa categoría”.

Es una categoría que si esperamos a último momento a darle kilos, “ese aumento en el peso no se corresponde con el desarrollo sexual del animal, y por lo tanto vamos a llegar al entore y no se van a alzar, por lo que es importante prestarle atención desde ahora, que además tenemos pasto”.

Hay indicadores que no se pueden obviar. Por ejemplo, la bosta, “cuando es dura, indica que le falta proteína al animal”. Para corregir eso se puede llevar la vaquillona “a otro potrero y que la bosta quede un poco más chirla, que se forme un pastel y al pasarle la suela del zapato por arriba la bosta quede brillante, indicando el adecuado nivel de proteína”, explicó.

Foto de portada: establecimiento San José de Solís, de Juan Pedro Etchepare y Virginia Abril, en Canelones. Foto Plan Agropecuario.

Con la exportación en pie se complementa la salida de animales para faena llevando el porcentaje de extracción (las cabezas salidas del sistema sobre el stock inicial) a valores interesantes.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes del Plan Agropecuario analizó y comentó la exportación de ganado en pie, una herramienta comercial vigente que da estabilidad a la ganadería.

En su análisis semanal en el programa Diario Rural (CX4 Rural), el técnico del Plan Agropecuario dijo que en la última semana (del 17 al 23 de marzo) se faenaron 45.169 vacunos, el promedio de la faena semanal es de 44.800 y obviamente uno quisiera un poco más, pero evidentemente hay algo de retención de ganado por parte de los productores, a pesar de que se está faenando a buen ritmo.

EXPORTACIÓN EN PIE.

Respecto a la exportación de pie, dijo que si miramos para atrás, tenemos los ciclos ganaderos: cuando el ganado aumentaba mucho, cualquier problema a cualquier nivel provocaba una caída de precios con alzas y caídas que favorecían mucho la especulación, con gente que hizo mucha plata comprando ganado barato y vendiéndolo caro.

Además, en ese momento los campos eran una suerte de lugar de reserva del ganado para después vender y ganar cuando el precio subía. Eso se daba porque el mercado era exclusivamente interno, precisó.

Cuando se abre la exportación en pie esa situación comienza a cambiar, se revierte totalmente, y la exportación en pie pasa a ser un precio piso a los valores ganaderos internos. Eso es lo que está pasando en los últimos años.

Observó que si se analiza la situación, en 2023 la exportación en pie fue de casi 300.000 reses, un nivel bastante interesante si pensamos que el año con mayor cantidad de exportación en pie fue en 2018 con más de 400.000 reses.

El año pasado tuvimos la particularidad que Turquía volvió a tomar los valores anteriores y el 93% del ganado en pie fue a ese destino, a diferencia de 2021 y 2022 que fue China un agente importante con compras de casi la mitad del ganado. Años anteriores también estuvo Egipto y algo compró el Líbano. Pero lo más importante es que China que representaba el 90% y 80% pasó a ser apenas el 40% y 30% en los años 2021 y 2022, respectivamente.

Turquía, además de operar el 93%, lo hace con valores que en la perspectiva del tiempo se mantienen constantes. Si bien respecto a 2022 el precio por kilo cayó en forma importante, los precios por cabeza están en el entorno de los US$ 280 o US$ 290. En definitiva, la exportación en pie ha sido una válvula de salida del ganado cuando la demanda supera la oferta y eso le ha dado permanencia al precio del ternero que desde el 2011 hasta ahora tiene una variabilidad del 10% lo que señala la estabilidad al negocio y ha permitido que se implementen tecnologías que eran conocidas por los productores pero no se aplicaban porque no se daban las condiciones para hacerlo.

Desde 2011 para atrás la variabilidad del precio del ternero era del 35%, entonces la pregunta es quién puede invertir fuertemente en un negocio que tiene esa variabilidad.

A partir de 2011 hasta ahora se están dando condiciones más propicias para que se invierta y se apliquen las tecnologías.

Además, con la exportación en pie se complementa la salida de animales para faena llevando el porcentaje de extracción (o sea las cabezas salidas del sistema sobre el stock inicial) a valores interesantes. Lo mejor que le puede pasar a cualquier negocio es que el producto se venda en buena forma.

En el ejercicio 2021/2022 la faena fue de 2,75 millones de cabeza, la exportación en pie prácticamente no operó porque no podía competir con los precios internos. Quiere decir que cuando la situación funciona, cuando hay una faena importante a valores buenos, la exportación en pie no tiene posibilidades de prosperar, apuntó.

Este año la relación flaco-gordo es de 1,30, con la cual los invernadores se empiezan a sentir bastante incómodos y con mucha cautela en las compras, sin embargo la exportación en pie está operando. O sea que tiene condiciones de lograr mejores precios, con la relación dicha (1,30) que es complicada para el negocio del invernador.

Hoy la salida en pie está operando a buenos niveles de precios y eso es saludable sobre todo para el sector criador, en un año de baja oferta de terneros porque la producción es de unos 2,5 millones, y además se está viendo alguna retención.

Creemos que para el invernador la situación va a ser algo complicada, lo que pasa es que el negocio del invernador está en la comercialización del ganado y en la ganancia diaria. Sin embargo llega un momento en que el invernador cuando tiene el animal pronto especula un poco entre la compra y la venta, hasta que ve que está perdiendo la otra pata que es la ganancia diaria, por lo que sale a comprar y empieza con ganancias más importantes que tener el gordo aguantándolo.

El analista el Plan Agropecuario expuso sobre los ovinos en un hilo de X. Se destaca un “cambio notorio en los destinos” y se observan “mercados que empiezan a surgir tímidamente”, del potencial de Emiratos Árabes, Qatar, Omán, Arabia Saudita.

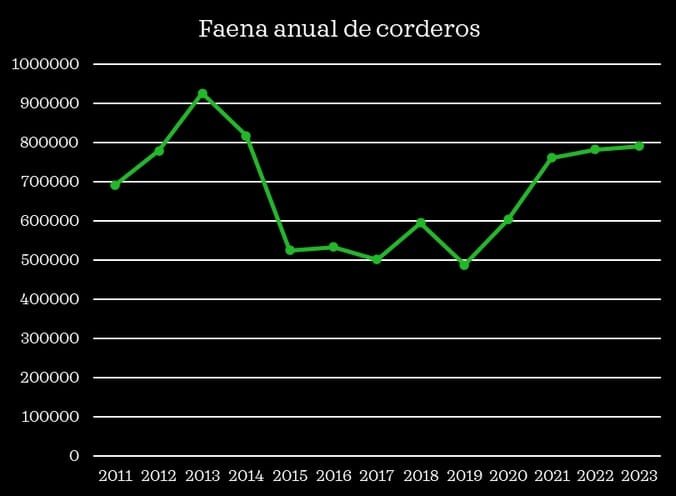

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes del Instituto Plan Agropecuario, analizó la faena de ovinos en general, ovejas y corderos, así como las exportaciones de carne ovina en los dos primeros meses de 2024.

En su cuenta de X @Esteban99809584 escribió: “En 2023, la faena de ovinos fue próxima a 1,5 millones de cabezas, un total que supera en un 22% el promedio del período 2010-2022, según datos del Instituto Nacional de Carnes (INAC)”.

Sobre la faena de ovejas, “en 2023 superó las 400.000 cabezas, un 57% más que el promedio 2010-2022”, también con datos de INAC.

Y en cuanto a la faena de corderos en 2023, “fueron el 56% del total de los ovinos, y se ubicó cerca de las 800.000 cabezas, un 17% más que el promedio 2010-2022”.

“CAMBIO NOTORIO” EN LAS EXPORTACIONES OVINAS.

Por otro lado agregó: “Las exportaciones de carne ovina en los dos primeros meses de 2024 son por 2.700 toneladas pc, lo que representa un 34% menos que en 2023; a US$ 2.762 la tonelada pc, a un valor similar al año pasado.

O sea que el total ingresado por carne ovina disminuyó casi 34%, siendo US$ 10.171.000.

Las exportaciones de carne ovina en enero y febrero muestran un “cambio notorio en los destinos, predominando Brasil con un 32% del total exportado, pasando China de un 58% en 2023 a un 28% en 2024”.

Hay “mercados que empiezan a surgir tímidamente: Emiratos Árabes, Qatar, Omán, Arabia Saudita”.

El mercado global de carnes está dando señales y se va moviendo en un sentido diferente a lo que había sido, lo que se ve reflejado en las exportaciones de Uruguay.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes, del Instituto Plan Agropecuario, dijo que las exportaciones de carne de vacuno han tenido “un cambio interesante” respecto a los destinos.

“A esta altura de 2023, Uruguay había exportado unas 54.000 tonelada peso carcasa, que era casi un 22% menos a igual período de 2022 cuando se exportaron casi 69.000 toneladas (al 17 de febrero de 2022); y ahora recuperamos, aunque sin llegar al mismo nivel, y estamos bastante cerca con 64.000 toneladas”.

Montes explicó que “la diferencia con los años anteriores es que China está perdiendo protagonismo sustancialmente y año a año: en 2022 China representaba el 70% de las exportaciones de carne, en 2023 pasó al 58%, y ahora en 2024 es el 45%”.

Las compras chinas a fines de febrero de 2022 fueron 48.000 toneladas, en 2023 fueron 31.000 y este año va en 28.500 toneladas.

Esos porcentajes y totales exportados muestran que hay “una disminución de la presión por parte de China” y un menor protagonismo.

La pregunta es ¿hacia dónde fueron esas toneladas que se recuperaron pero que no tienen en China el destino de otros años), planteó Montes, y brindó la respuesta: “El gran mercado que está evolucionando es el de Estados Unidos y Canadá que pasaron del 14% en 2022 al 23% en 2023, y el 30% en lo que va de 2024.

No es que China no compre, porque compra mucho a Brasil, a Australia, aclaró, y es un país que “sigue creciendo”, en 2023 lo hizo en un 5%, “y las compras que hizo el año pasado en carne vacuna fueron superiores a 2022, solo que a menores precios”.

Lo interesante de ver es que “Estados Unidos viene recuperando muchas importaciones y lo hace a un precio 5% menos que en 2023. Compra a Uruguay y a Australia, posicionándose “en un lugar bastante importante”.

La cuota de Uruguay en Estados Unidos es de 20.000 toneladas y Australia la tiene de 400.000 toneladas, señaló. Otro país que está llegando de forma importante a Estados Unidos es Brasil a través de las cuotas a terceros países.

Estamos exportando más carne a Estados Unidos, pero a valores más bajos: pasamos de más de US$ 8.000 la tonelada en 2023 a US$ 7.700, la caída es del 5%; de todas maneras “son valores mejores” a los de China.

Australia en tanto está a niveles récord de exportación y mantiene su stock con niveles de producción comparados con los mejores años.

Las declaraciones de Montes fueron realizadas al programa Diario Rural (CX 4 Rural).