Con la exportación en pie se complementa la salida de animales para faena llevando el porcentaje de extracción (las cabezas salidas del sistema sobre el stock inicial) a valores interesantes.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes del Plan Agropecuario analizó y comentó la exportación de ganado en pie, una herramienta comercial vigente que da estabilidad a la ganadería.

En su análisis semanal en el programa Diario Rural (CX4 Rural), el técnico del Plan Agropecuario dijo que en la última semana (del 17 al 23 de marzo) se faenaron 45.169 vacunos, el promedio de la faena semanal es de 44.800 y obviamente uno quisiera un poco más, pero evidentemente hay algo de retención de ganado por parte de los productores, a pesar de que se está faenando a buen ritmo.

EXPORTACIÓN EN PIE.

Respecto a la exportación de pie, dijo que si miramos para atrás, tenemos los ciclos ganaderos: cuando el ganado aumentaba mucho, cualquier problema a cualquier nivel provocaba una caída de precios con alzas y caídas que favorecían mucho la especulación, con gente que hizo mucha plata comprando ganado barato y vendiéndolo caro.

Además, en ese momento los campos eran una suerte de lugar de reserva del ganado para después vender y ganar cuando el precio subía. Eso se daba porque el mercado era exclusivamente interno, precisó.

Cuando se abre la exportación en pie esa situación comienza a cambiar, se revierte totalmente, y la exportación en pie pasa a ser un precio piso a los valores ganaderos internos. Eso es lo que está pasando en los últimos años.

Observó que si se analiza la situación, en 2023 la exportación en pie fue de casi 300.000 reses, un nivel bastante interesante si pensamos que el año con mayor cantidad de exportación en pie fue en 2018 con más de 400.000 reses.

El año pasado tuvimos la particularidad que Turquía volvió a tomar los valores anteriores y el 93% del ganado en pie fue a ese destino, a diferencia de 2021 y 2022 que fue China un agente importante con compras de casi la mitad del ganado. Años anteriores también estuvo Egipto y algo compró el Líbano. Pero lo más importante es que China que representaba el 90% y 80% pasó a ser apenas el 40% y 30% en los años 2021 y 2022, respectivamente.

Turquía, además de operar el 93%, lo hace con valores que en la perspectiva del tiempo se mantienen constantes. Si bien respecto a 2022 el precio por kilo cayó en forma importante, los precios por cabeza están en el entorno de los US$ 280 o US$ 290. En definitiva, la exportación en pie ha sido una válvula de salida del ganado cuando la demanda supera la oferta y eso le ha dado permanencia al precio del ternero que desde el 2011 hasta ahora tiene una variabilidad del 10% lo que señala la estabilidad al negocio y ha permitido que se implementen tecnologías que eran conocidas por los productores pero no se aplicaban porque no se daban las condiciones para hacerlo.

Desde 2011 para atrás la variabilidad del precio del ternero era del 35%, entonces la pregunta es quién puede invertir fuertemente en un negocio que tiene esa variabilidad.

A partir de 2011 hasta ahora se están dando condiciones más propicias para que se invierta y se apliquen las tecnologías.

Además, con la exportación en pie se complementa la salida de animales para faena llevando el porcentaje de extracción (o sea las cabezas salidas del sistema sobre el stock inicial) a valores interesantes. Lo mejor que le puede pasar a cualquier negocio es que el producto se venda en buena forma.

En el ejercicio 2021/2022 la faena fue de 2,75 millones de cabeza, la exportación en pie prácticamente no operó porque no podía competir con los precios internos. Quiere decir que cuando la situación funciona, cuando hay una faena importante a valores buenos, la exportación en pie no tiene posibilidades de prosperar, apuntó.

Este año la relación flaco-gordo es de 1,30, con la cual los invernadores se empiezan a sentir bastante incómodos y con mucha cautela en las compras, sin embargo la exportación en pie está operando. O sea que tiene condiciones de lograr mejores precios, con la relación dicha (1,30) que es complicada para el negocio del invernador.

Hoy la salida en pie está operando a buenos niveles de precios y eso es saludable sobre todo para el sector criador, en un año de baja oferta de terneros porque la producción es de unos 2,5 millones, y además se está viendo alguna retención.

Creemos que para el invernador la situación va a ser algo complicada, lo que pasa es que el negocio del invernador está en la comercialización del ganado y en la ganancia diaria. Sin embargo llega un momento en que el invernador cuando tiene el animal pronto especula un poco entre la compra y la venta, hasta que ve que está perdiendo la otra pata que es la ganancia diaria, por lo que sale a comprar y empieza con ganancias más importantes que tener el gordo aguantándolo.

El analista el Plan Agropecuario expuso sobre los ovinos en un hilo de X. Se destaca un “cambio notorio en los destinos” y se observan “mercados que empiezan a surgir tímidamente”, del potencial de Emiratos Árabes, Qatar, Omán, Arabia Saudita.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes del Instituto Plan Agropecuario, analizó la faena de ovinos en general, ovejas y corderos, así como las exportaciones de carne ovina en los dos primeros meses de 2024.

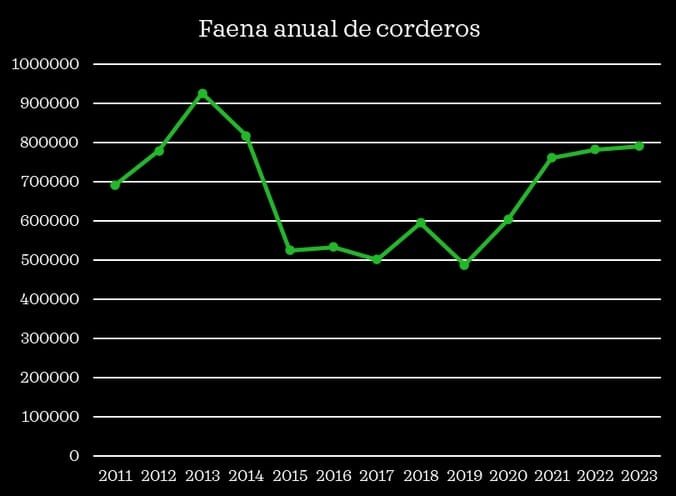

En su cuenta de X @Esteban99809584 escribió: “En 2023, la faena de ovinos fue próxima a 1,5 millones de cabezas, un total que supera en un 22% el promedio del período 2010-2022, según datos del Instituto Nacional de Carnes (INAC)”.

Sobre la faena de ovejas, “en 2023 superó las 400.000 cabezas, un 57% más que el promedio 2010-2022”, también con datos de INAC.

Y en cuanto a la faena de corderos en 2023, “fueron el 56% del total de los ovinos, y se ubicó cerca de las 800.000 cabezas, un 17% más que el promedio 2010-2022”.

“CAMBIO NOTORIO” EN LAS EXPORTACIONES OVINAS.

Por otro lado agregó: “Las exportaciones de carne ovina en los dos primeros meses de 2024 son por 2.700 toneladas pc, lo que representa un 34% menos que en 2023; a US$ 2.762 la tonelada pc, a un valor similar al año pasado.

O sea que el total ingresado por carne ovina disminuyó casi 34%, siendo US$ 10.171.000.

Las exportaciones de carne ovina en enero y febrero muestran un “cambio notorio en los destinos, predominando Brasil con un 32% del total exportado, pasando China de un 58% en 2023 a un 28% en 2024”.

Hay “mercados que empiezan a surgir tímidamente: Emiratos Árabes, Qatar, Omán, Arabia Saudita”.

El mercado global de carnes está dando señales y se va moviendo en un sentido diferente a lo que había sido, lo que se ve reflejado en las exportaciones de Uruguay.

Montevideo | Todo El Campo | El Ing. Agr. Esteban Montes, del Instituto Plan Agropecuario, dijo que las exportaciones de carne de vacuno han tenido “un cambio interesante” respecto a los destinos.

“A esta altura de 2023, Uruguay había exportado unas 54.000 tonelada peso carcasa, que era casi un 22% menos a igual período de 2022 cuando se exportaron casi 69.000 toneladas (al 17 de febrero de 2022); y ahora recuperamos, aunque sin llegar al mismo nivel, y estamos bastante cerca con 64.000 toneladas”.

Montes explicó que “la diferencia con los años anteriores es que China está perdiendo protagonismo sustancialmente y año a año: en 2022 China representaba el 70% de las exportaciones de carne, en 2023 pasó al 58%, y ahora en 2024 es el 45%”.

Las compras chinas a fines de febrero de 2022 fueron 48.000 toneladas, en 2023 fueron 31.000 y este año va en 28.500 toneladas.

Esos porcentajes y totales exportados muestran que hay “una disminución de la presión por parte de China” y un menor protagonismo.

La pregunta es ¿hacia dónde fueron esas toneladas que se recuperaron pero que no tienen en China el destino de otros años), planteó Montes, y brindó la respuesta: “El gran mercado que está evolucionando es el de Estados Unidos y Canadá que pasaron del 14% en 2022 al 23% en 2023, y el 30% en lo que va de 2024.

No es que China no compre, porque compra mucho a Brasil, a Australia, aclaró, y es un país que “sigue creciendo”, en 2023 lo hizo en un 5%, “y las compras que hizo el año pasado en carne vacuna fueron superiores a 2022, solo que a menores precios”.

Lo interesante de ver es que “Estados Unidos viene recuperando muchas importaciones y lo hace a un precio 5% menos que en 2023. Compra a Uruguay y a Australia, posicionándose “en un lugar bastante importante”.

La cuota de Uruguay en Estados Unidos es de 20.000 toneladas y Australia la tiene de 400.000 toneladas, señaló. Otro país que está llegando de forma importante a Estados Unidos es Brasil a través de las cuotas a terceros países.

Estamos exportando más carne a Estados Unidos, pero a valores más bajos: pasamos de más de US$ 8.000 la tonelada en 2023 a US$ 7.700, la caída es del 5%; de todas maneras “son valores mejores” a los de China.

Australia en tanto está a niveles récord de exportación y mantiene su stock con niveles de producción comparados con los mejores años.

Las declaraciones de Montes fueron realizadas al programa Diario Rural (CX 4 Rural).

Aunque no habrá variaciones significativas, las compras chinas son por volúmenes muy elevados.

Montevideo | Todo El Campo | El Departamento de Agricultura de Estados Unidos (USDA) difundió su informe sobre la producción, exportaciones e importaciones de carne a nivel mundial. El Ing. Agr. Esteban Montes (Plan Agropecuario) analizó los datos aportados.

En declaraciones al programa Diario Rural (radio Rural), Montes destacó que una de las cosas interesante para destacar es lo que ha pasado en los últimos años con China que ha sido el gran motor y eso no es una novedad. Pero si miramos más detalladamente, entre 2016 y 2023 la producción china aumentó casi un 22% y eso implica 1.300.000 toneladas de peso carcasa de carne. El consumo aumentó 61%, que son 4.200.000 toneladas.

Las importaciones aumentaron un 370% al pasar de 760.00 toneladas a 3.600.000 toneladas.

Lo que se espera para este 2024 de parte de China es que la producción siga aumentado unas 200.000 toneladas, y que el consumo aumente unas 175.000 toneladas. Por tanto, las importaciones chinas se van a mantener constantes en este año con respecto a 2023.

Son niveles muy elevados de importaciones, pero no van a seguir aumentando como se ha dado desde 2016 hasta ahora.

ESTADOS UNIDOS.

En a las exportaciones de Estados Unidos, se espera que haya un descenso (-8%) como consecuencia de la sequía, y se pronostica un mantenimiento de la producción. Se mantendrán las importaciones.

AUSTRALIA.

Australia está sufriendo una liquidación del rebaño con una mayor faena a menor peso porque la gente quiere sacar el ganado. De todas formas, se espera que la producción aumente un 6% y las exportaciones también tengan un crecimiento del 7% que son unas 100.000 toneladas más.

O se que las 100.000 toneladas que Estados Unidos podría dejar de exportar, Australia las estaría compensando.

ARGENTINA.

Sobre Argentina, lo que se espera es que en el largo plazo haya una disminución debido a la sequía que tendrá dos efectos concretos: la venta de vacas y la reducción en la producción de terneros en 1.500.000, lo que va a repercutir en los años siguientes.

BRASIL.

De Brasil se espera que siga aumentando la producción y que las exportaciones acompañen ese incremento llegando a 80.000 toneladas más peso carcasa.

UNIÓN EUROPEA.

Finalmente, respecto a la Unión Europea, Montes dijo que ese bloque muestra una apatía a la producción y el consumo de carne de vacuno, lo que va a producir una disminución en las importaciones y exportaciones.

Montes dijo que en el adelanto de la información del rodeo de 2022 hubo una diferencia con los números finales de ese mismo año del 3% por lo que correspondería “aplicar esa misma diferencia a los datos se conocieron este año”.

Montevideo | Todo El Campo | En la Expo Prado se dieron a conocer los números primarios del stock del ganado vacuno que mostró un total de 11.689.152 animales de todas las categorías.

El Ing. Agr. Esteban Montes del Instituto Plan Agropecuario analizó y comentó algunos de los números surgidos y estimó que tenemos “un rodeo interesante”, y que además “sigue manteniéndose con un componente de vacas de cría elevado, con una buena cantidad de vacas entoradas, además de ser un rodeo joven, cosa que es deseable y que es una característica que se mantiene a lo largo del tiempo”.

En declaraciones al programa Diario Rural (radio Rural), Montes dijo que en el adelanto de la información del rodeo de 2022 hubo una diferencia con los números finales de ese mismo año del 3% por lo que correspondería “aplicar esa misma diferencia a los datos se conocieron este año”.

Hay que considerar que este año “hay diferencias en el método de cálculo porque se hizo en un porcentaje mayor de declaraciones juradas digitales” por lo que los datos del SNIG “deberían tener mayor contundencia que el año pasado”.

Dicho eso, “el stock al 30 de junio de 2023 según el SNIG sería del entorno de las 11.700.000 reses”, que comparado con lo que Montes había estimado y que “estaba más cerca de los 12 millones, hay una diferencia de 300.000 cabezas”.

Datos primarios del rodeo vacuno en Uruguay.

TERNEROS.

“Yo había agrupado el ganado por diferentes categorías” y en ese sentido “la diferencia más grande que encuentro es en los terneros, y para llegar a esa cantidad el porcentaje de marcación se tendría que ubicar en el entorno del 68,5%”, expresó, al tiempo que recordó que “si hacemos referencia sobre el porcentaje de preñez de INIA Treinta y Tres, hay una diferencia del entorno del 11,5% o 12%”, lo cual “llama la atención, porque esa diferencia de preñez de INIA Treinta y Tres y el porcentaje de marcación medido en los terneros declarados sobre el stock de vacas del año anterior, está siendo cada vez más chica y se ubicaba por debajo del 10%”.

Esta “no es la primera vez que hay diferencia entre el porcentaje de preñez de INIA y el porcentaje de marcación mayor al 10%, sobre todo en momentos de sequía, pero el sector criador venía reaccionando bien y aplicando tecnología que hacía que esa diferencia fuera menor al 10%”, de ahí que “me quedan dudas sobre esa cantidad de terneros” y que tal vez “sea un poco mayor y se ubiquen en valores un poco mayores”, comentó.

De todas formas “estamos hablando de 100.000 terneros”, en 2.900.000 que estarían ingresando al sistema, y ese es un número importante.

VACAS DE INVERNADA.

Otra observación es “la diferencia importante que marca el SNIG en cuanto a lo que son las vacas de invernada con un aumento del 31%. Cuando uno suma vacas de invernada y de cría, la diferencia se diluye bastante” en lo que Montes había proyectado.

“Recordemos que estas vacas de invernada que se declararon ahora son muchas de las vacas falladas en el entore pasado que fue complicado, que no bajó lo que todo el mundo esperaba, pero lo hizo de forma importante”, entonces hay que ver que “muchas de esas vacas declaradas de invernada podrían regresar al stock”.

En ese sentido señaló que hay veterinarios que están haciendo tacto y “reconocen que hay vacas falladas que probablemente ingresen al rodeo de cría en el próximo entore, cosa que es saludable porque vamos a tener un stock de vacas que van a estar pariendo muy temprano (ahora), que están relativamente bien, y es de esperar que las vacas paridas se preñen en un porcentaje bastante elevado” a lo que se suma ese “componente de falladas que se van a entorar”.

Además “hay que ver cómo viene la vaquillona que pueden estar algo golpeadas”.

En definitiva, “en el entore que viene, si no pasa nada raro, estaría dándose en buenas condiciones para tener un buen porcentaje de preñez”, continuó.

NOVILLOS.

En novillos, la suma de todas las categorías genera una diferencia -con las proyecciones realizadas por el Ing. Montes- de 80.000 ejemplares. Esa diferencia se pudo haber dado “por alguna exportación en pie o alguna mortandad un poco mayor en alguna categoría”.

CONCLUSIÓN.

A modo de conclusión, Montes dijo que “no cierra” la diferencia señalada, pero hay que ver “cuáles son los datos definitivos, pero parece que el rodeo debería ser un poco mayor” de lo que muestran los datos de hoy.

Tenemos “un rodeo interesante”, y que además “sigue manteniéndose con un componente de vacas de cría elevado, con una buena cantidad de vacas entoradas, además de ser un rodeo joven, cosa que es deseable y que es una característica que se mantiene a lo largo del tiempo”, concluyó.