El comentario de la ACG para los vacunos fue que “con faena que recupera su volumen de actividad , influenciada por la alta participación de ganado de corral, el mercado ajusta sus valores”.

El consignatario Alejandro Nicolich comentó que “el mercado de la hacienda gorda sigue con la tendencia similar a la semana pasada, la industria faena novillos de la cuota 481 y está muy expectante del conflicto” que mantiene con Foica; “se espera que esta semana se llegue a un acuerdo”.

Agregó que por esa situación “muchas industrias no están pasando precios y los ganados tienen entradas de 10 a 15 días para adelante, y empezando a cargar ganados pactados hace 20 días”.

En ovinos el mercado también “sigue la tendencia de la semana pasada con faena altas para la época y ajustándose los valores por más oferta”.

En la reposición el mercado está atento a lo que pueda pasar con el clima y las lluvias, con “partes del país donde ha llovido bien y otras no tanto, y las temperaturas muy elevadas para la época del año han hecho que los productores que estaban por salir a repoblar los campos hoy estén más prudentes respecto a lo que pase en el clima, y eso determinó que el nivel de negocios caiga”.

“Hoy encontrar las puntas es dificultosa, hay que trabajar mucho para concretar negocios porque el vendedor pretende precios que el comprador no avala”, destacó Nicolich.

Finalmente consideró que “el mercado de reposición va a estar muy condicionado a lo que pase en estos días con el clima porque si no llegan las lluvias en forma abundante para gran parte del país habrá un nuevo ajuste en los valores de la reposición”.

AJUSTE DE VALORES.

En cuanto a los valores del gordo, el novillo, la vaca y la vaquillona especiales ajustaron sus valores.

“El comentario de la ACG para los vacunos fue que “con faena que recupera su volumen de actividad , influenciada por la alta participación de ganado de corral, el mercado ajusta sus valores”.

El novillo en pie cayó 10 centavos de dólar a US$ 2,20; a la carne retrocedió 2 centavos hasta los US$ 4,18.

La vaca en pie se ubicó en los US$ 1,93 (6 centavos menos que la semana pasada); a la carne cerró a US$ 3,95 (-US$ 0,05).

La vaquillona en pie bajó 5 centavos a US$ 2,08 y a la carne 4 centavos a US$ 4,04.

Los valores promedios fueron: novillo en pie US$ 2,15, a la carne US$ 4,11; vaca en pie US$ 1,88, a la carne US$ 3,89; y vaquillona en pie US$ 2,03, a la carne US$ 3,99.

OVINOS.

Los ovinos también tuvieron ajuste de valores; el comentario de la ACG fue que “con alto nivel de faena y preferencias por carcazas livianas, se enlentece la concreción de nuevos negocios”.

El cordero mamón que la semana pasada no tuvo valor, ésta se ubico en los US$ 4,20, (lejos de los US$ 4,70 o US$ 4,75 de las semanas previas).

El cordero de hasta 35 kilos, US$ 4,70 (bajó US$ 0,08).

El cordero pesado también bajó a US$ 4,75 (-US$ 0,02).

Los borregos y los capones se mantuvieron sin cambios, los borregos en US$ 4,65 y los capones en US$ 4,55.

Las ovejas bajaron US$ 0,05 a US$ 4,39.

LA REPOSICIÓN.

El comentario para la reposición fue que “con escaso volumen de negocios, ajuste en los valores”.

Efectivamente hubo bajar generalizadas, el ternero se ubicó en los US$ 2,24 (frente a US$ 2,29 la semana anterior); la ternera US$ 2,04 (US$ 2,10 la semana anterior); y la vaca de invernada US$ 1,70 (US$ 1,74 la semana anterior).

RECUPERACIÓN DE LA FAENA.

La recuperación de la faena fue importante: 59.041 vacunos (13.695 más que la semana pasada); y 45.649 ovinos (20.931 más).

La Universidad de Washington publicó un artículo en el que cita el análisis del profesor Panos Kouvelis sobre las dificultades que presenta la cadena de suministro en el mundo, y otros factores conexos como la crisis energética china.

Estados Unidos | Universidad de Washington | Es de conocimiento común que las compras navideñas serán un desafío este año debido a la cadena de suministro rota. Muchos artículos favoritos, como consolas de juegos, juguetes, ropa y zapatos, escasearán. Y quien tenga la suerte de encontrar el producto más popular y deseado, es probable que se deba pagar más por él. Pero, ¿qué nos depara el nuevo año? ¿Será mejor el 2022? La respuesta a esas preguntas es “tal vez, pero no de inmediato”, dijo Panos Kouvelis, director del Centro Boeing para la Innovación de la Cadena de Suministro de la Universidad de Washington en St. Louis (Estados Unidos).

A principios de febrero de 2020, un mes antes de que la Organización Mundial de la Salud (OMS) declarara el Covid-19 como una pandemia mundial, Panos Kouvelis predijo que el coronavirus causaría estragos en la cadena de suministro mundial durante dos años.

Su predicción más reciente es un poco más optimista. Según Kouvelis, los problemas de la cadena de suministro, incluida la escasez de productos y los cuellos de botella logísticos, continuarán hasta mediados de 2022. La industria automotriz no se recuperará completamente antes de 2023.

Sin embargo, hay un factor que podría descarrilar la predicción de Kouvelis, y es la crisis energética de China. Esa es una «historia sobre la que no estoy seguro cómo se va a desarrollar», dijo.

Su predicción se basa en varios factores, entre ellos:

ACAPARAMIENTO CORPORATIVO: Kouvelis cree que algunos de los pedidos que actualmente empantanan los sistemas son el resultado del acaparamiento corporativo. Ante los largos tiempos de envío y los temores de racionamiento, las empresas realizan pedidos adicionales con la esperanza de obtener el producto y los materiales que necesitan. Muchas empresas más grandes con más recursos han construido almacenes abastecidos con exceso de inventario, y parte de su inventario entrante está esperando en grandes buques que intentan despejar los puertos. Estos pedidos fantasmas y excesivos agregan presión a un sistema ya vulnerable, pero cree que los compradores se relajarán en los próximos meses a medida que mejoren los retrasos logísticos. «Después de un tiempo, nos dimos cuenta de que nuestro sótano tenía un límite en la cantidad de papel higiénico que puede contener. Lo mismo es cierto para el espacio de almacén», dijo Kouvelis.

EL AÑO NUEVO CHINO: Las fábricas y puertos chinos se desacelerarán durante dos semanas a principios de febrero, lo que agregará una presión adicional sobre la cadena de suministro.

EN ESTADOS UNIDOS LOS PUERTOS DE LOS ÁNGELES Y LONG BEACH, CALIFORNIA, SE HAN TRASLADADO A OPERACIONES 24 HORAS LOS 7 DÍAS DE LA SEMANA: En octubre, el presidente Joe Biden, junto con líderes empresariales, portuarios y sindicales, anunció un plan para fortalecer la resiliencia de las cadenas de suministro al avanzar hacia operaciones 24/7 en estos puertos. El aumento de las operaciones portuarias, junto con el aumento de la capacidad de camiones y ferrocarriles, ayudará a reducir la carga que se ha acumulado en los puertos. Sin embargo, la escasez de camioneros retrasará la recuperación del puerto.

VOLVER A LAS OPERACIONES NORMALES DE LAS FÁBRICAS EN VIETNAM, MALASIA Y TAILANDIA: Estos países, que producen la mayoría de las prendas, zapatos y juguetes en los Estados Unidos, se vieron especialmente afectados por la variante delta este verano, lo que provocó que las fábricas redujeran o incluso detuvieran sus operaciones. La situación está mejorando, pero el aumento de la producción no llegará a Estados Unidos hasta después de las vacaciones.

“Esperamos que dentro de los primeros seis meses de 2022, la situación portuaria y los esfuerzos para aumentar la capacidad, tanto en el ferrocarril como en el transporte por camión, mejoren sustancialmente. Si eso sucede y la demanda en el sistema disminuye, las cosas se verán mejor para el verano”, dijo Kouvelis.

¿PODRÍAN ESTAR LOS PROBLEMAS AL ACECHO?

Sin embargo, hay un factor que podría descarrilar la predicción de Kouvelis, y es la crisis energética de China.

Actualmente, el aumento de los costos ha obligado a las compañías energéticas chinas, que hasta hace poco no podían aumentar los precios de la energía debido a los límites impuestos por el gobierno, a imponer restricciones a los clientes de fabricación pesada. Como resultado, los fabricantes se vieron obligados a reducir las operaciones hasta en un 40%. No pasa mucho tiempo para que estos cierres afecten la cantidad de productos que llegan a los Estados Unidos. Ahora, el gobierno ha eliminado los límites de precios de la energía para los fabricantes, especialmente aquellos que producen cemento, acero y papel, pero eso significa que el costo se transferirá a los consumidores, explicó Kouvelis.

“La historia que no estoy seguro de cómo se va a desarrollar es la crisis energética en China”, dijo.

“La crisis energética podría resolverse en el próximo mes o dos. Pero si China tiene un invierno especialmente frío y las demandas de energía siguen siendo altas, tendrán que reducir aún más la capacidad. Si eso sucede, 2022 será impulsado por esa crisis y las limitaciones que crea”.

Según Kouvelis, los efectos de la crisis energética de China aún no han llegado a los Estados Unidos debido al respaldo de los productos en los barcos fuera de los Estados Unidos. Sin embargo, dentro del próximo mes, los consumidores estadounidenses notarán una mayor escasez de productos y precios más altos.

¿QUÉ ESTÁ HACIENDO EL GOBIERNO DE LOS ESTADOS UNIDOS PARA ABORDAR ESTOS DESAFÍOS?

“Las políticas gubernamentales serán muy importantes para abordar los usos indebidos a largo plazo de la cadena de suministro”, dijo Kouvelis, quien también es Profesor Distinguido Emerson de Operaciones y Gestión de Fabricación en Olin Business School.

“El Gobierno está en el camino correcto, pero estos problemas no se pueden resolver dentro de un mes o incluso seis meses”, señaló.

Además de abrir puertos para operaciones las 24 horas los siete días de la semana, el Congreso aprobó recientemente el plan de infraestructura de US$ 1 billón que financiará mejoras para las carreteras, puentes, puertos, tránsito ferroviario, red eléctrica y más de la nación, lo que en última instancia ayudará a la cadena de suministro en los años venideros.

Según Kouvelis, el gobierno también está reconsiderando las políticas comerciales y los aranceles con Europa que han creado restricciones de flujo. Sin embargo, la situación comercial con China tiene más riesgos políticos y podría seguir afectando el comercio en el futuro.

“Entre los riesgos a considerar está el papel que las negociaciones sobre el cambio climático y las emisiones de carbono podrían desempeñar entre Estados Unidos y China, con el potencial de que las cuotas y los aranceles se vinculen más tarde con las solicitudes de reducción de emisiones”, dijo Kouvelis.

“La situación laboral uigur (grupo étnico de las zonas del noroeste chino, principalmente en la Región Autónoma Uigur de Sinkiang) forzada de Xinjiang es un punto delicado, y hasta ahora tuvo implicaciones negativas en las ventas para las empresas occidentales que tomaron una posición al respecto, como H&M y Adidas. Y la soberanía de Taiwán, con su tremenda importancia para la capacidad de semiconductores, seguirá siendo un fantasma en todas las conversaciones comerciales futuras”.

SE NECESITAN MÁS CADENAS DE SUMINISTRO REGIONALES.

Por otra parte, dijo que desde los años 90 Estados Unidos y otros países desarrollados se han vuelto cada vez más dependientes de las cadenas de suministro globales para obtener mano de obra y materiales baratos y mantener los precios bajos. Cuando la Organización Mundial del Comercio aceptó a China a principios de 2000 en la organización, la expectativa era que el libre flujo de bienes provenientes de Asia beneficiaría a todas las economías.

Se necesitan más cadenas de suministro regionales, especialmente para artículos críticos. Si bien no todo se producirá en los Estados Unidos, las compañías estadounidenses buscarán cada vez más materiales de países vecinos como Canadá y México.

Algo es seguro, subrayó Kouvelis: La experiencia de los últimos dos años dará forma a la planificación y las operaciones de la cadena de suministro en los años venideros.

En base a artículo de Sara Savat | Universidad de Washington. Foto de worldenergytrade.com.

Continuando con la zafra de reproductores se vendieron 6 toros Polled Hereford de 2 años de cabaña Andorra de Carlos Von Metzen; 3 toros Polled Hereford de 3 años de cabaña La Estanzuela de Casas Henry; y 3 toros Aberdeen Angus de 2 años de cabaña Don Guillermo de José Pérez Hernández. Las tenían todas las garantías sanitarias.

Carlos Sabatini | Lavalleja | Manuel F. Porta realizó, el sábado 20 de noviembre, la feria organizada en La Querencia con una oferta de 300 vacunos en todas las categorías, entrando interesantes lotes de terneros, terneras y novillitos, algo de ganado carnudo y gordo. También 100 ovinos de consumo y campo.

Continuando con la zafra de reproductores se vendieron 6 toros Polled Hereford de 2 años de cabaña Andorra de Carlos Von Metzen; 3 toros Polled Hereford de 3 años de cabaña La Estanzuela de Casas Henry; y 3 toros Aberdeen Angus de 2 años de cabaña Don Guillermo de José Pérez Hernández. Las tenían todas las garantías sanitarias.

Una feria que mostró una pista algo cautelosa para ciertas categorías y demandada para otras; los terneros y terneras se despacharon con agilidad y buenos valores, a los novillitos de sobreaño costó algo encontrarles el mercado pero cuando se logró se fueron vendiendo sin grandes cotizaciones; la escasa oferta de vacas de invernada estuvo muy bien paga; el escaso ganado carnudo y gordo se colocó con muy buenas cotizaciones.

En ovinos, se fueron vendiendo todo con precios acordes a la calidad de lo ofertado.

Las colocaciones fueron prácticamente totales.

LOS VALORES. OVINOS.

Ovejas entre US$ 42 y US$ 47.

Piezas de cría US$ 33.

Lanares de consumo entre US$ 50 y US$ 76.

Carneros de refugo US$ 75.

YEGUARIZOS.

Caballos mansos de andar US$ 435.

VACUNOS.

Terneros entre US$ 290 y US$ 320.

Novillitos entre US$ 332 y US$ 352.

Novillos de 1 a 2 años US$ 440.

Terneras entre US$ 270 y US$ 300.

Vaquillonas entre US$ 352 y US$ 362.

Vacas de invernada US$ 477.

Piezas de cría US$ 310.

Toros de industria entre US$ 435 y US$ 1.100.

GANADO GORDO.

Vaquillonas entre US$ 405 y US$ 562

Vacas carnudas entre US$ 520 y US$ 550.

Vacas gordas US$ 785.

REPRODUCTORES.

Toros Polled Hereford de cabaña Andorra entre US$ 1.400 y US$ 1.500.

Toros Polled Hereford de cabaña La Estanzuela, US$ 1.700.

Toros Aberdeen Angus de cabaña Don Guillermo, US$ 1.100.

PRÓXIMA ACTIVIDAD. La firma realizará, el lunes 20 de diciembre, su feria mensual en el local La Querencia. Por informes comunicarse a los teléfonos 4440.96.71 o 4440.21.93.

El consultor Ignacio Iriarte explica lo que está pasando con la demanda exportadora y la oferta y precios de la hacienda para ese destino. Además, analiza la evolución de la faena vacuna que cae fuerte este año y eso se siente en el mercado ganadero.

Ignacio Iriarte | Argentina | Fifra | La exportación recibe precios FOB muy altos (Hilton, 481, Israel, picana, vaca a China) y no encuentra oferta suficiente de novillos Hilton y de vacas conserva o manufactura. La exportación está limitada, pero por la ventana abierta entra un viento fuerte: Australia, está exportando la mitad de lo histórico y Brasil sigue con sus embarques a China suspendidos. El mercado internacional de la carne vacuna crece en volumen y en valor. Ya a esta altura queda claro que el aumento de la faena que se dio en el último trimestre del 2019 y 2020 este año no se repetirá: la oferta ganadera cerrará el año con un millón de cabezas menos que el 2020, y la restricción de la oferta compensa parcialmente la limitación de las ventas al exterior.

Por un lado, un consumo débil y limitaciones a las exportaciones, por el otro, restricción de la oferta (especialmente del feedlot). Muy firme el novillo Hilton -han quedado pocos campos habilitados- y firme también la vaca conserva o manufactura: la demanda china está muy firme por la salida de Brasil, y los precios FOB al gigante asiático igualan o superan a los que se recibían a fines del 2019, que se suponía no volverían nunca más.

La oferta de vacas no se va a recuperar en el corto plazo: en 2019 y 2020 se liquidaban vientres, ahora la faena de vacas ha bajado un 10% interanual y se ubica en los niveles de equilibrio.

Perspectivas: baja oferta de vacas y de novillos con papeles, caída de la oferta de hacienda liviana de feedlot, por menor encierre de los corrales. La invernada acercándose a los máximos históricos.

La escasez estaba a la vuelta de la esquina, y hoy no disponen de 10 millones de cabezas para liquidar.

FAENA.

El perfil de la oferta ganadera en los primeros diez meses del año muestra una caída significativa en la faena de vacas (-10,4%), caída que se acelera en el mes de octubre, con una reducción interanual del 16%.

Llama la atención la estabilidad en la faena de novillos, que en los primeros diez meses del año se ubica al mismo nivel del año pasado.

Cae en enero-octubre la faena de novillitos (-8,3%), de vaquillonas (-11%), de terneros (-15%) y de terneras (-19%).

Puede decirse que en los últimos meses se acentúa la retracción de la oferta de vacas y se modera el faltante de vaquillonas y novillitos. Como queda dicho, es llamativa la estabilidad en la oferta de novillos, que ya viene de dos años atrás, y que sería consecuencia de la difusión de los procesos de recría; hay más terneros que han pasado a matarse como novillitos, y novillitos que se están recriando -o terminando a corral- y se faenan como novillos.

De cualquier modo, la oferta de novillos, categoría por excelencia de cualquier ganadería desarrollada, está estabilizada hace tiempo en muy bajos niveles: en el 2021 se faenarán unos 3,2 millones de novillos, contra 4,7 millones que se mataron en el 2005, antes del anterior “ordenamiento” K del mercado ganadero.

La ganadería argentina ha recuperado casi todo el stock de cría (vacas, vaquillonas, terneros) que tenía 15 años atrás, pero no las existencias de novillos, que según los datos de la Primera Campaña de Vacunación del otoño 2021, eran de 2,93 millones de animales el mismo nivel del año anterior, pero bien por debajo de los 6,7 millones de novillos que había en el 2005.

(*) Fifra es la Federación de Industrias Frigoríficas Regionales Argentinas | Imagen captura de YouTube.

La feria mostró bastante agilidad y un mercado sostenido para las categorías vacunas, con algunas que empezaron a sentir vaivenes en sus cotizaciones.

Carlos Sabatini | Lavalleja | Se llevó a cabo el pasado viernes 19 la feria que el escritorio de José María Clavijo Negocios Rurales organiza mensualmente en el local Don Bernardo. La surtida oferta anunciada constó de 450 vacunos en todas las categorías, entraron buenos lotes de terneros, terneras, vaquillonas, vacas de invernada, piezas de cría y novillos, una excelente fila de vacas carnudas y gordas; 800 ovinos de consumo y campo con una más que destacada oferta de borregos, borregas, ovejas y piezas de cría: y completaron la oferta más de 40 yeguarizos de andar y potros.

La feria mostró bastante agilidad y un mercado sostenido para las categorías vacunas, con algunas que empezaron a sentir vaivenes en sus cotizaciones. Los terneros siguen pedidos y bien cotizados, las vacas de invernada mostraron alguna leve caída, las terneras obtuvieron cotizaciones destacadas para lotes puntuales de mucha calidad, el resto de la oferta de ganados para el campo se fue dispersando con precios ajustados a la realidad de hoy, la escalera de ganado carnudo y gordo estuvo muy bien paga.

En ovinos, la voluminosa y destacada oferta se colocó en su mayoría con muy buenos valores; los yeguarizos presentaron una demanda que absorbió la oferta con buenos precios para el momento.

Las colocaciones fueron totales.

LOS VALORES. OVINOS.

Borregos entre US$ 48 y US$ 71.

Borregas entre US$ 56 y US$ 65.

Ovejas entre US$ 41 y US$ 64.

Capones entre US$ 71 y US$ 78.

Piezas de cría entre US$ 34 y US$ 36.

Lanares de consumo entre US$ 67 y US$ 98.

Carneros de refugo entre US$ 60 y US$ 70.

YEGUARIZOS.

Potrancos entre US$ 100 y US$ 180.

Caballos mansos de andar entre US$ 415 y US$ 605.

Caballos potros entre US$ 195 y US$ 635.

VACUNOS.

Terneros livianos entre US$ 240 y US$ 392.

Terneros pesados entre US$ 420 y US$ 440.

Novillos de 1 a 2 años entre US$ 400 y US$ 402.

Novillos de 2 a 3 años US$ 516.

Terneras entre US$ 222 y US$ 378.

Vaquillonas entre US$ 384 y US$ 485.

Vaquillonas entoradas entre US$ 505 y US$ 680.

Vacas preñadas US$ 602.

Vacas de invernada entre US$ 458 y US$ 590.

Pieza de cría entre US$ 355 y US$ 415.

GANADO GORDO.

Vaquillonas entre US$ 545 y US$ 750.

Vacas carnudas entre US$ 650 y US$ 700.

Vacas gordas entre US$ 735 y US$ 885.

Vacas gordas especiales entre US$ 920 y US$ 990.

Novillos entre US$ 600 y US$ 750.

PRÓXIMA ACTIVIDAD. El sábado 27 de noviembre la firma llevará adelante la feria mensual en El Soldado. Por más información dirigirse a 18 de Julio 821 (Minas) o comunicarse al teléfono 4442.22.94.

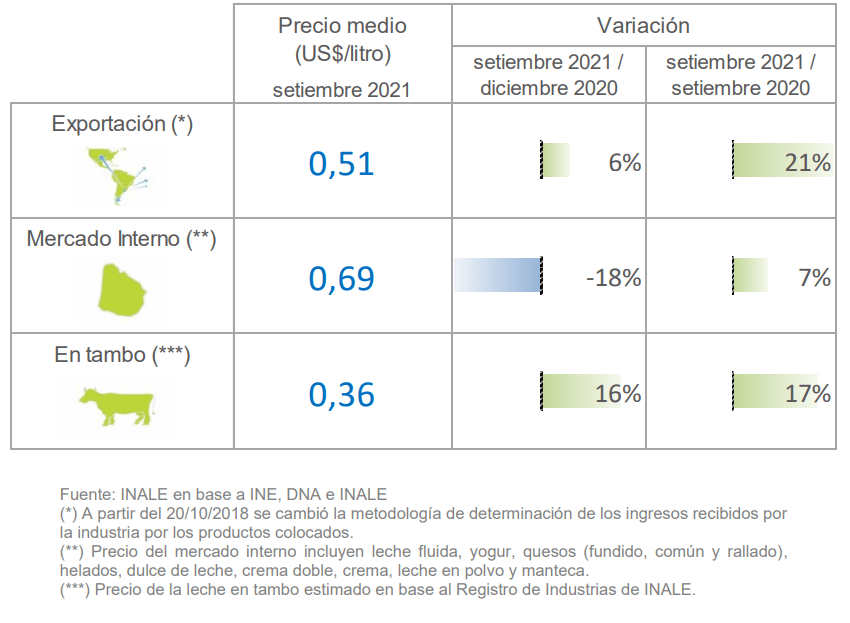

En setiembre, el precio recibido por la industria mejoró comparado con un año atrás por importante recuperación del precio de exportación. La mejora fue del 17%. El precio de la leche en los tambos se situó 17% arriba, y su participación en el de la industria para el mes fue 62%, informó el Instituto Nacional de la Leche (Inale).

En el noveno mes del año, en promedio, la industria recibió un precio por litro de leche exportado de US$ 0,51 (medido por litro de leche equivalente) que comparado con diciembre 2020 fue un 6% mayor, mientras que el indicador del mercado interno se situó en US$ 0,69 por litro (descendió 18%).

Por exportación, en setiembre de este año, se obtuvo un valor 21% mayor a setiembre 2020, y en el mercado interno se obtuvo una mejora del 7%.

El precio al productor de setiembre en dólares fue de US$ 0,36 por litro con una mejora del 16% respecto a diciembre (los precios incluyen reliquidaciones correspondientes a cada mes que fueron cobradas en marzo y setiembre 2021).

Si se lo compara con un año atrás este precio se sitúa un 17% arriba, precisó el Inale.

PROMEDIOS DE LOS PRECIOS RECIBIDOS POR LA INDUSTRIA Y POR LA LECHE EN LOS TAMBOS.

En setiembre y en dólares, el precio recibido por la industria se ubicó en US$ 0,55 con un descenso del 6% en comparado con diciembre 2020. Medido en pesos, el precio fue de $ 23,65 (descenso del 5%).

El precio recibido en los tambos mejoró 16% en dólares (US$ 0,36) y 17% en pesos ($ 15,18).

Comprado con setiembre del año pasado el precio recibido por la industria mejoró 17% en dólares y en pesos. El precio al productor mejoró 17% en dólares y en pesos 18% para ese mismo período.