Informe Rosgan: la reposición de vaquillonas preñadas se encarece, mientras la faena de hembras muestra señales de desaceleración en el mercado.

Rosario, Santa Fe, Argentina | Todo El Campo | El mercado ganadero de Argentina atraviesa un escenario favorable para la cría, con precios elevados y buenas condiciones productivas. Sin embargo, la reposición de vientres continúa encareciéndose respecto de los promedios históricos.

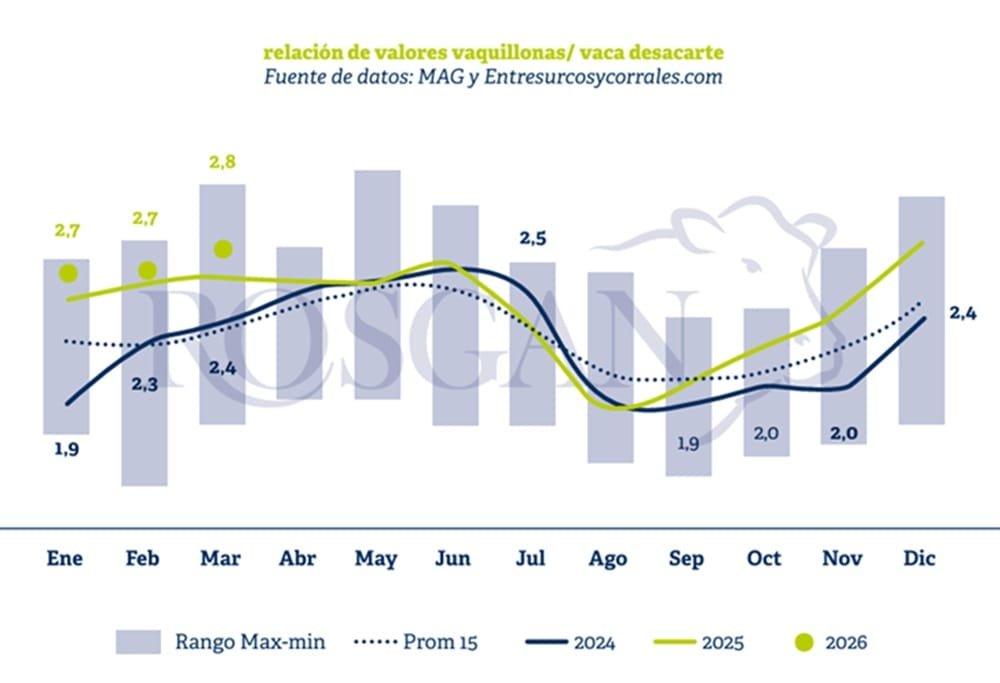

En marzo, el valor de una vaca de descarte de 400 kg alcanzó los $ 840.000 (pesos argentinos), mientras que una vaquillona preñada se ubicó entre $ 2,3 y $ 2,4 millones. Esto implica una relación de 2,8 vacas por vientre, superior al promedio histórico de 2,35 y al 2,64 registrado un año atrás, observa el último informe de Rosgan elaborado esta semana.

Ambas categorías muestran fuertes incrementos interanuales: +91% en vacas de descarte y +102,5% en vaquillonas preñadas, muy por encima de la inflación mayorista. Estacionalmente, se espera una baja en el precio de la vaca, lo que podría encarecer aún más la reposición.

En cuanto a la faena, los traslados de hembras a plantas cayeron un 10% respecto al año pasado, con una reducción del 5% en vacas y del 10% en vaquillonas. Este dato preliminar sugiere una menor presión de faena y una incipiente retención de terneras.

Aunque la reposición sigue cara, los indicadores muestran señales positivas para la cría, con un mercado que podría favorecer la retención y consolidar la producción en los próximos meses.

El siguiente es el informe de Rosgan.

REPOSICIÓN EN HEMBRAS. DISMINUYE LA FAENA Y SE ENCARECE LA REPOSICIÓN DE VIENTRES.

En un escenario sumamente atractivo para la cría, con elevados valores de la hacienda, muy buenas relaciones de compra de los principales insumos y un contexto climático que, hasta el momento, se presenta en términos generales favorable para los sistemas productivos, las relaciones de precios para la reposición de vientres continúan afirmándose.

Uno de los indicadores que habitualmente se analiza para comprender cuán demandado se encuentra el mercado de reposición es la relación entre el valor de una vaca de descarte de aproximadamente 400 kg y el de una vaquillona preñada.

Tomando como referencia los valores promedio del mes de marzo, los precios que paga el mercado por una vaca conserva rondan en torno a los $ 2.000 por kilo, lo que se traduce en unos $ 840.000 por cabeza de 400 kg. Por su parte, el valor de una vaquillona con garantía de preñez -aun con una amplia disparidad de valores- puede situarse en un rango medio de entre $ 2,3 y $ 2,4 millones por animal. De esta manera, el valor de compra de una vaquillona preñada equivale actualmente al valor de 2,8 vacas de conserva frente a una relación de 2,64 resultante un año atrás.

Ampliando el horizonte de comparación, el promedio de los últimos 15 años para este mismo mes se sitúa en torno a 2,35, lo que indica que, en la actualidad, la reposición de un vientre preñado resulta aproximadamente un 20% más cara que dicho promedio.

Sin embargo, más allá del valor de esta relación, resulta relevante analizar su composición. A diferencia de otros períodos en los que la reposición se encarecía debido al bajo precio de la vaca de descarte, en este caso el encarecimiento se produce en un contexto de elevados precios para ambas categorías de hacienda.

En pesos corrientes, el valor actual de la vaca conserva prácticamente duplica (+91%) al registrado en marzo de un año atrás. En tanto, el valor promedio de mercado de la vaquillona preñada muestra un incremento interanual del 102,5%, frente a una inflación mayorista inferior al 30%.

Hacia adelante, por una cuestión estacional, debería esperarse una baja en el precio de la vaca. En efecto en 10 de los últimos 15 años, los valores de mercado reflejan esta baja en las cotizaciones de marzo a abril, encareciendo aún más el costo relativo de reposición de un vientre nuevo.

Sucede que, históricamente, a partir de abril a mayo comienza a ingresar al mercado un mayor número de hembras -tanto vacas como vaquillonas- que no lograron preñarse durante la temporada de cría y se destinan directamente a faena. Asimismo, aumenta la oferta de hacienda que, sin ir directamente a faena, ingresa como invernada para su terminación y posterior venta como hacienda gorda.

Según los datos disponibles al cierre de marzo, la cantidad de hembras trasladadas directamente a plantas de faena -de acuerdo con los documentos de tránsito electrónicos (DT’e) informados por Senasa (Servicio de Sanidad y Calidad de Argentina)- asciende a 1.378 millones de cabezas, 38,5% vacas y el resto hembras jóvenes.

Comparado el acumulado con igual período del año pasado (1.530 millones), esto representa, preliminarmente, una caída del 10% en la faena total de hembras.

En el desglose, mientras que los traslados de vacas se redujeron en un 5%, las vaquillonas muestran una caída del 10%, siendo estas últimas las que explican en mayor medida la disminución del total. Si bien estos datos deberán confirmarse con las cifras oficiales de faena que publique la Secretaría para el primer trimestre del año, el indicador de traslados constituye una primera señal positiva en cuanto a la desaceleración de la faena de vaquillonas.

Otro dato interesante a seguir es cuánto influyen los actuales valores de reposición en la retención efectiva de terneras.

Si bien se trata de un dato difícil de cuantificar -dado que no es una categoría que ingrese directamente a faena-, una aproximación puede obtenerse a partir de la proporción de terneras que ingresan a feedlots en relación con los terneros machos. En este sentido, los datos reportados hasta febrero muestran una ligera disminución en la participación de hembras (41,9% frente al 43,6% promedio de los últimos tres años), indicador que deberá ser revisado nuevamente con la publicación de los datos de marzo, mes clave en el inicio de la zafra.

En síntesis, tal como Rosgan referenció en el informe de la semana pasada, la cría se desenvuelve en un contexto favorable en términos de precios y condiciones productivas, aunque con una reposición de vientres que continúa relativamente cara respecto de los promedios históricos y muy probablemente continúe encareciéndose.

Sin embargo, los indicadores disponibles comienzan a mostrar señales de una menor presión de faena y una incipiente retención de terneras, dato que deberá confirmarse a medida que avance la zafra.

Todo El Campo pidió a la inteligencia artificial que realizara un informe sobre “la situación de la fiebre aftosa en países del Mercosur”. El resultado fue un escrito de unas 1.500 palabras.

Montevideo | Todo El Campo | La fiebre aftosa se describió y documentó por primera vez en 1514. Fue el monje italiano Hieronymus Fracastorius en Venecia que tomó nota sobre la enfermedad. Pero no fue hasta 1870 que se realizó el primer registro oficial y confirmación de la enfermedad.

Los países que han sufrido la presencia de la aftosa -Uruguay tiene experiencia en el tema- saben cuánto daño es capaz de causar, a pesar de que es una infección animal, respecto a la cual el hombre es un huésped accidental que rara vez se infecta y enferma.

Sobre el tema, Todo El Campo pidió a la inteligencia artificial que realizara un informe sobre “la situación de la fiebre aftosa en países del Mercosur”. El resultado fue un escrito de unas 1.000 palabras en el que aseguró que Uruguay “ha sido uno de los países más exitosos en el control de la fiebre aftosa en la región, logrando mantener un estatus sanitario favorable, con programas de vacunación sistemática y estrictos controles fronterizos.

El siguiente es el análisis de la inteligencia artificial (Venice IA) sobre el tema.

SITUACIÓN DE LA AFTOSA EN EL MERCOSUR, SEGÚN LA INTELIGENCIA ARTIFICIAL.

La fiebre aftosa es una de las enfermedades más devastadoras para el ganado a nivel mundial, causando graves pérdidas económicas y restricciones comerciales. A pesar de los esfuerzos de erradicación, esta enfermedad sigue presente en varias regiones del mundo, con situaciones particulares en los países del Mercosur (Argentina, Brasil, Uruguay y Paraguay).

CONTEXTO MUNDIAL Y REGIONAL.

La fiebre aftosa es una enfermedad viral altamente contagiosa que afecta a animales de pezuña hendida, incluyendo vacunos, porcinos, ovinos y caprinos. Aunque no representa un riesgo directo para la salud humana, su impacto económico es considerable debido a la reducción de la producción, las restricciones al comercio internacional y los costos asociados al control y erradicación.

En Sudamérica, los países han avanzado significativamente en el control de la enfermedad a través de programas de vacunación sistemática y estrategias de vigilancia epidemiológica. La Organización Mundial de Sanidad Animal (OMSA, anteriormente OIE) reconoce diferentes estatus sanitarios para los países o regiones, que van desde zonas endémicas hasta zonas libres sin vacunación.

SITUACIÓN EN LOS PAÍSES DEL MERCOSUR.

ARGENTINA. Argentina ha implementado un riguroso programa de control y erradicación de la fiebre aftosa a través del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa). El país es reconocido por la OMSA como libre de fiebre aftosa, con la mayor parte de su territorio clasificado como zona libre con vacunación, mientras que ciertas áreas específicas son libres sin vacunación.

El Programa Nacional de Fiebre Aftosa del Senasa evalúa continuamente los planes locales y los entes sanitarios mediante el Sistema Integrado de Gestión de Sanidad Animal (SIGSA) y controles de gestión presenciales, implementando acciones correctivas cuando es necesario.

Argentina realiza dos campañas de vacunación anuales en la mayor parte del territorio clasificado como zona libre con vacunación. Desde 2010, se lleva a cabo una campaña anual que incluye todas las categorías etarias, y una segunda campaña en la que se exceptúan las vacas, toros y bueyes. Durante 2024, se vacunaron 50,6 millones de vacunos en la primera campaña y 28,6 millones en la segunda.

Un aspecto destacable del programa argentino es que, para el período 2018-2024, todas las muestras analizadas resultaron negativas, confirmando la ausencia de circulación viral de fiebre aftosa en la zona libre con vacunación.

Recientemente, Argentina ha actualizado las cepas vacunales utilizadas.

BRASIL. Como uno de los mayores productores de carne de vacuna del mundo, Brasil ha avanzado significativamente en el control de la fiebre aftosa. El país ha logrado que varias regiones sean reconocidas como zonas libres sin vacunación.

El programa brasileño ha sido exitoso en la reducción de la prevalencia de la enfermedad, aunque aún mantiene la vacunación en áreas consideradas de riesgo, principalmente en las regiones fronterizas y en estados con mayor densidad ganadera.

URUGUAY. Uruguay ha sido uno de los países más exitosos en el control de la fiebre aftosa en la región. El país ha logrado mantener un estatus sanitario favorable, con programas de vacunación sistemática y estrictos controles fronterizos.

A través del Ministerio de Agricultura, Ganadería y Pesca, el gobierno uruguayo ha trabajado para reducir los costos de la vacuna de fiebre aftosa, obteniendo pliegos de compra que han permitido optimizar los recursos destinados al programa sanitario.

PARAGUAY. Al igual que sus vecinos del Mercosur, Paraguay ha implementado programas de control y erradicación de la fiebre aftosa. El país mantiene estrategias de vacunación y vigilancia epidemiológica, especialmente en zonas fronterizas con Brasil y Argentina, donde el riesgo de reintroducción del virus es mayor.

Paraguay podría verse afectado por brotes de fiebre amarilla, otra enfermedad que impacta la región, lo que refuerza la necesidad de mantener sistemas de vigilancia robustos para múltiples patógenos.

DESAFÍOS Y PERSPECTIVAS FUTURAS.

A pesar de los avances, la fiebre aftosa sigue representando un riesgo para la ganadería sudamericana. La enfermedad tiene, al menos, 504 años en la Tierra, y su capacidad de mutación y propagación exige una vigilancia constante.

Uno de los desafíos principales es lograr la transición hacia zonas libres sin vacunación en todo el territorio del Mercosur. Argentina ha establecido como objetivo que todo el país esté libre de fiebre aftosa sin el uso de la vacuna para el año 2026. Este tipo de transición requiere una planificación cuidadosa, monitoreo intensivo y la demostración sostenida de ausencia de circulación viral.

Otro desafío es la coordinación entre los países de la región, especialmente en las zonas fronterizas. Las actividades de control en las fronteras con países vecinos como Chile, Bolivia, Paraguay, Brasil y Uruguay tienden a reforzar las acciones de control y vigilancia.

La cooperación regional a través de la Comisión Sudamericana para la Lucha contra la Fiebre Aftosa (Cosalfa) ha sido fundamental para avanzar en el control de la enfermedad en el continente. Esta comisión facilita el intercambio de información, la armonización de estrategias y el apoyo mutuo entre los países miembros.

IMPACTO ECONÓMICO Y COMERCIAL.

El estatus sanitario respecto a la fiebre aftosa tiene un impacto directo en las oportunidades comerciales de los países productores de carne. Los países o regiones reconocidas como libres sin vacunación tienen acceso a mercados más exigentes y pueden obtener mejores precios por sus productos.

Para los países del Mercosur, mantener y mejorar su estatus sanitario es fundamental para competir en el mercado internacional de carnes. La región es uno de los principales exportadores mundiales de carne vacuna, y cualquier brote de fiebre aftosa podría tener consecuencias económicas devastadoras.

UN ESFUERZO CONTINUO DE TODOS LOS PAÍSES.

La situación de la fiebre aftosa en el mundo y particularmente en los países del Mercosur muestra un panorama de avances significativos pero también de desafíos persistentes. Argentina, Brasil, Uruguay y Paraguay han implementado programas de control y erradicación que les han permitido mejorar su estatus sanitario y mantener el acceso a mercados internacionales. El camino hacia la erradicación completa requiere esfuerzo continuo, inversión en sistemas de vigilancia, cooperación regional y adaptación a nuevas circunstancias epidemiológicas. Con los programas actuales y los objetivos establecidos para los próximos años, es posible que el Mercosur continúe avanzando hacia el control definitivo de esta enfermedad que tanto ha afectado a la ganadería mundial.

La discusión actual no puede obviar que la ganadería intensiva no es un capricho del sector, sino la consecuencia de una transformación social y demográfica que redefinió la relación entre campo y ciudad.

Montevideo | Todo El Campo | La ganadería intensiva, tantas veces cuestionada en el debate público, no nació en el campo sino en la ciudad. Su origen está directamente vinculado a las demandas de una sociedad urbana que, durante décadas, exigió alimentos más baratos, homogéneos y disponibles en todo momento, escribió el veterinario, escritor y divulgador español Juan Pascual.

Agregó que luego de la Segunda Guerra Mundial, el mundo experimentó un cambio demográfico sin precedentes: “La población pasó de 2.500 millones en 1950 a más de 8.000 millones en la actualidad. Pero el fenómeno más decisivo fue otro: millones de personas abandonaron el campo para instalarse en las ciudades”.

Sin embargo, las ciudades son incapaces de producir sus propios alimentos y obligaron a los gobiernos occidentales a reconocer una verdad estratégica: la seguridad alimentaria era un asunto de Estado. Se necesitaba producir más, a menor costo y con regularidad. Bastaban unas pocas monedas para llenar la cesta de la compra, y esa accesibilidad se convirtió en un objetivo político y económico.

La ganadería tradicional no podía responder a esa exigencia. Su baja productividad y su irregularidad en el suministro eran compatibles con sociedades rurales, pero no con el ritmo de las ciudades. Así emergió la ganadería intensiva, como un sistema capaz de garantizar volumen, uniformidad y precios accesibles.

Hoy, en un contexto de debates sobre sostenibilidad y bienestar animal, conviene recordar que este modelo fue una respuesta histórica a la urbanización y a la necesidad de alimentar a millones. La discusión actual no puede obviar esa raíz: la ganadería intensiva no es un capricho del sector, sino la consecuencia de una transformación social y demográfica que redefinió la relación entre campo y ciudad.

1/ La ganadería intensiva no nació en el campo. Nació por la ciudad. Es el resultado directo de lo que la sociedad pidió durante décadas: más alimentos más baratos y siempre iguales, homogéneos Fue un proceso consecuencia de la urbanización. Abro hilo: 👇👇👇 pic.twitter.com/X7AtlshymG

Energía: Uruguay sigue reduciendo las fuentes fósiles en la matriz primaria.

Montevideo | Todo El Campo | En 2025, en Uruguay, la producción de electricidad disminuyó 8% respecto al año previo, mientras que el consumo final eléctrico aumentó 2%. Además, se mantuvo un alto nivel de renovabilidad en la matriz de generación eléctrica (98%) y un bajo factor de emisión de CO2 del Sistema Interconectado Nacional (SIN). El sector industrial continuó siendo líder en el consumo final energético (52%), con una participación importante de residuos de biomasa. Asimismo, se destaca el gran aumento que tuvo el consumo eléctrico en el sector del transporte en 2025: este se triplicó y representó casi el 1% de la electricidad entregada al SIN.

Los datos fueron difundidos por la Dirección Nacional de Energía (DNE) del Ministerio de Industria, Energía y Minería (MIEM), a través del Balance Energético Preliminar 2025. Ese estudio permite anticipar información en forma previa al Balance Energético Nacional (BEN) que se publica a mediados de año.

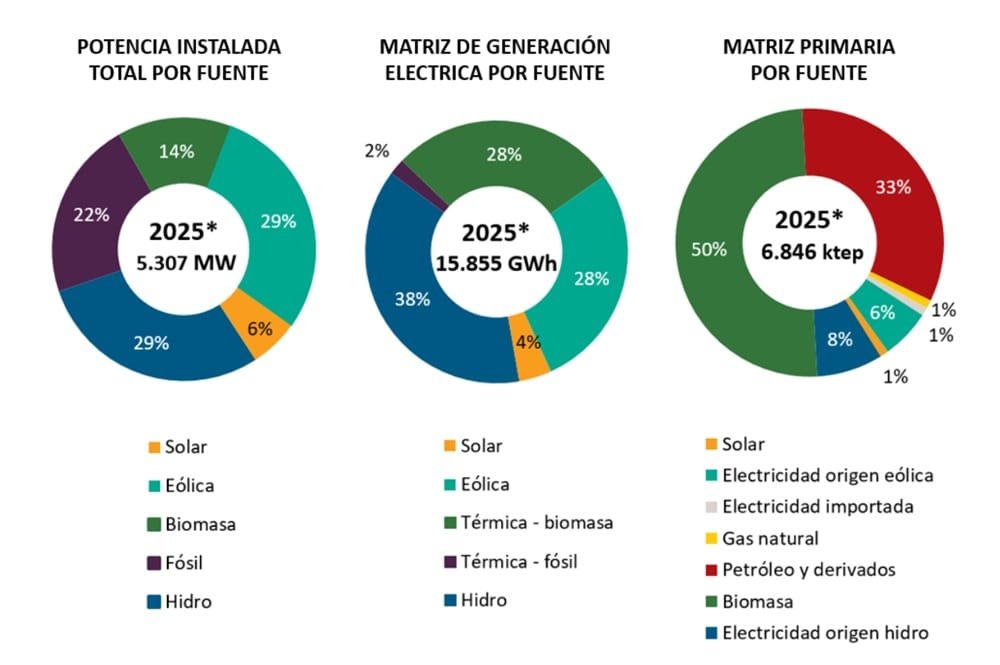

En relación con la matriz eléctrica del año 2025, se destaca que la generación fue de 15.855 GWh, 8% inferior a la de 2024, mientras que el consumo final eléctrico creció un 2% y resultó en un valor de 13.488 GWh. En 2025 se registró la mitad de exportación de energía eléctrica que el año previo (1.022 GWh), en tanto la importación de electricidad fue de 633 GWh, muy superior a 2024 cuando apenas fue de 7 GWh.

COMPOSICIÓN POR FUENTE.

En 2025 la hidroelectricidad ubicó el primer lugar en la matriz de generación (6.100 GWh), seguida en importancia por la electricidad de origen eólico (4.457 GWh) y a partir de biomasa (4.415 GWh).

La energía eléctrica generada a partir de energía solar y con combustibles fósiles fue de menor magnitud: 591 GWh y 293 GWh, respectivamente. Estas características resultaron en que en 2025 la matriz de generación eléctrica fuera 98% de fuentes de origen renovable.

ABASTECIMIENTO DE ENERGÍA: MENOS PETRÓLEO.

En 2025 el abastecimiento de energía fue similar al año previo, mientras que la matriz primaria registró variaciones en su composición por fuente. El abastecimiento de biomasa creció 5% respecto a 2024 y ubicó a esta fuente como la principal en la matriz primaria. En tanto, el abastecimiento de petróleo y derivados disminuyó 4% y ocupó el segundo lugar.

Teniendo en cuenta el abastecimiento por tipo, 35% correspondió a fuentes no renovables, 64% a fuentes renovables y 1% a electricidad importada.

La emisión de CO2 del Sistema Interconectado Nacional (SIN) fue de 12 toneladas de CO2 por GWh de electricidad generada y entregada a la red. Se duplicó respecto a 2024, se mantuvo entre los niveles más bajos de los últimos diez años.

MAYOR CONSUMO.

En 2025, el consumo final energético creció 2% respecto a 2024 y, al igual que en los últimos años, estuvo liderado por el sector industrial (52%), seguido en menor medida por el sector transporte (25%). Las participaciones del resto de los sectores fueron, en orden de importancia: residencial (14%), comercial/servicios/sector público (6%) y actividades primarias (3%).

Desde el punto de vista de las fuentes de energía, el 38% del consumo final energético correspondió a residuos de biomasa, con un crecimiento de 7% respecto a 2024. En orden de importancia le siguió el consumo de electricidad (19%) y de gasoil (16%), con aumentos de 2% en cada caso.

Un hecho destacado en 2025 es que el consumo eléctrico en el sector transporte se triplicó y representó casi el 1% de la electricidad entregada al SIN.

Incorporación de sensores de piso para mediciones de cuencas, caudales, variables de sitio, monitoreo de crecimiento, volumen, sanidad y distintas variables que permiten comprender con mayor precisión el comportamiento del monte.

Montevideo | Todo El Campo | Con la participación de expertos de las facultades de Agronomía e Ingeniería de la Universidad de la República (Udelar), la Universidad Tecnológica (UTEC), el Instituto de Investigaciones Forestales y Agropecuarias de Bariloche ( IFAB–INTA Bariloche), y representantes de empresas forestales (como UPM, Montes del Plata, Weyerhaeuser NR e Interagrovial S.A.), se realizó a fines de marzo la Jornada de actualización en Teledetección y manejo forestal del Instituto Nacional de Investigación Agropecuaria (INIA). El evento consolidó un espacio de intercambio estratégico entre la academia y la industria, y demostró la adopción y los avances en la integración de datos y tecnologías en este sector.

Andrés Hirigoyen, investigador de INIA, repasó algunos de los principales avances que hoy permiten aplicar tecnologías de alta y mediana resolución al monitoreo, planeamiento, inventario y sanidad forestal.

Sensores remotos, sistemas LiDAR, imágenes hiperespectrales y modelos de análisis integrados forman parte del conjunto de herramientas que generan información precisa para responder a desafíos productivos, ambientales y sanitarios en un sector con alta adopción tecnológica.

Dijo que la jornada buscó “mostrar cómo avanzamos desde el sistema forestal en un tema que hoy resulta estratégico para el sector forestal. A partir del diálogo permanente con las empresas no solo respondemos a demandas concretas, sino que también impulsamos líneas de trabajo propias en áreas donde la tecnología abre nuevas posibilidades de aplicación”.

Agregó que “la teledetección abarca un conjunto amplio de herramientas”, sin limitarse a los drones, “También incorpora sensores de piso para mediciones de cuencas, caudales, variables de sitio, monitoreo de crecimiento, volumen, sanidad y distintas variables que permiten comprender con mayor precisión el comportamiento del monte”.

La jornada también permitió mostrar el trabajo que INIA viene desarrollando en formación de recursos humanos: estudiantes de maestría y doctorado expusieron investigaciones vinculadas al área, lo que refleja el volumen de conocimiento que hoy se genera en este campo, apuntó Hirigoyen.

TRABAJOS CON LiDAR.

En la actividad “se presentaron trabajos con LiDAR, tanto aéreo como terrestre”. Es un “sensor que emite pulsos láser; esos pulsos viajan por el aire, impactan sobre los árboles, rebotan y vuelven al sensor. A partir de esa información se pueden estimar variables dasométricas como altura, área basal, volumen, biomasa y densidad, además de realizar conteo de árboles con alta precisión”.

El progreso en la integración de variables ha sido notable. Actualmente, el enfoque ha evolucionado más allá de la simple medición de altura o volumen. Ahora se combina información proveniente de sensores con datos del suelo, la edad del rodal y la calidad del sitio. Esta integración permite construir modelos más sólidos y precisos que facilitan la toma de decisiones en el manejo forestal, todo ello potenciado por los avances en inteligencia artificial.

SANIDAD FORESTAL Y MONITOREO AMBIENTAL.

En sanidad forestal, “uno de los resultados más relevantes fue mostrar cómo las imágenes hiperespectrales permiten detectar señales de estrés antes de que aparezcan síntomas visibles en campo”, comentó. “Eso abre una posibilidad concreta de anticipación frente a problemas sanitarios, porque permite identificar cambios bioquímicos tempranos en los árboles y actuar antes de que el daño avance”.

Las presentaciones también se vincularon al “monitoreo ambiental, como estimación de carbono en bosques nativos, análisis de resiliencia de pinos frente a estrés hídrico y evaluación de series históricas de precipitaciones”. Son avances que permiten saber “dónde y cuándo actuar de cara a los próximos eventos extremos”.

“A su vez, hay aplicaciones vinculadas al monitoreo de bosque nativo, la prevención de incendios forestales y el análisis de variables hidrológicas, que muestran cómo estas herramientas empiezan a responder también a desafíos ambientales y regulatorios”, detalló.

De esa forma “quedó claro que la tecnología dejó de ser solamente una herramienta de observación”, pues “permite transformar datos en información útil”.

Para Hirigoyen, lo de más valor fue observar cómo la tecnología “ya está resolviendo problemas concretos del sector”.

El cultivo se revisó a una producción de 10,9 millones de toneladas, superando la estimación anterior de 10,4 millones, incluso podría superar los 12 millones de toneladas.

Asunción, Paraguay | Todo El Campo | Paraguay es un importante productor de soja en el mundo, y no está dispuesto a perder esa característica.

Las primeras exportaciones se remontan a los años 70. Desde ese momento los volúmenes de exportación han crecido de manera sostenida a medida que la soja fue ganando aceptación en el mundo occidental. La semilla, muy rica en proteína, es la base de varios productos derivados, de consumo humano como animal, también se utiliza para la fabricación de biodiésel.

En 2016 la producción de soja marcó un récord histórico de 9 millones de toneladas, lo que permitió al país situarse, por primera vez, como cuarto exportador de soja a nivel mundial, de acuerdo a reportes del Departamento de Agricultura de Estados Unidos (USDA).

A 10 años de aquel logro, Paraguay se prepara para un nuevo hito sojero: producir 10,9 millones de toneladas. Así, el país va a consolidar la mayor cosecha de soja de su historia, con un desempeño superior a las expectativas iniciales y la posibilidad de un nuevo récord nacional.

Según un informe de la firma de mercado StoneX (que tiene su casa central en Nueva York, Estados Unidos, y representación en Paraguay), la cosecha en la Región Este se ha completado y concentra prácticamente toda la producción del país.

A pesar de las preocupaciones iniciales sobre el clima más cálido y seco, las lluvias ocurrieron en momentos estratégicos y mantuvieron el potencial productivo. Los cultivos ya estaban en una fase avanzada cuando hubo adversidades, lo que limitó los impactos más severos, aunque provocó retrasos en el calendario de temporada baja.

Larissa Barboza Alvarez, analista de Inteligencia de Mercado en StoneX, explicó: “Al principio había preocupación por una posible caída en la productividad debido a las condiciones meteorológicas más cálidas y secas. Sin embargo, estas no se materializaron en pérdidas significativas. Las lluvias, aunque irregulares, ocurrieron en momentos clave y nos permitieron mantener el potencial productivo”.

El buen desempeño se observó en varias regiones, especialmente en el norte del Alto Paraná y Canindeyú, además de resultados consistentes en zonas como Itapúa, Caaguazú y San Pedro.

La producción total sigue dependiendo del rendimiento de la pretemporada, que aún está en desarrollo. Si alcanza los 1,4 millones de toneladas, el país podría alcanzar los 12,29 millones de toneladas, estableciendo un nuevo récord para la soja.

BUEN NIVEL DE COMERCIALIZACIÓN.

En el mercado, la base ha mostrado una fuerte volatilidad reciente, influida por factores externos como la demanda china y las fluctuaciones del petróleo. La comercialización, por otro lado, avanza rápidamente, con la soja alcanzando el 68% de las ventas, por encima de la media histórica, reflejando el buen rendimiento de la cosecha y la alta oferta.

“Para la temporada baja de 2026, las ventas anticipadas también muestran dinamismo, alcanzando el 22%, frente al 14% del mes anterior y por encima de la media del 17%, lo que confirma una postura comercial más activa por parte de los productores en este ciclo excepcional”, concluyó Larissa.