Monitor de Coyuntura de la Universidad Católica sobre la inflación, su evolución, las metas y las expectativas.

Durante 2021 y 2022, en Uruguay, la inflación no creció como lo hizo en la generalidad del resto del mundo. Mientras algunos países tuvieron registros inflacionarios a “magnitudes anormalmente altas, y tarde o temprano se volverá a la normalidad”, señala el último Monitor de Coyuntura de la Universidad Católica del Uruguay (UCU). En contraste con lo que pasa en el mundo, “en nuestro país la inflación se ha mantenido en magnitudes que le son habituales, por encima del rango objetivo (hoy entre 3% y 6%, antes 7%) y por debajo del límite de tolerancia del 10%”.

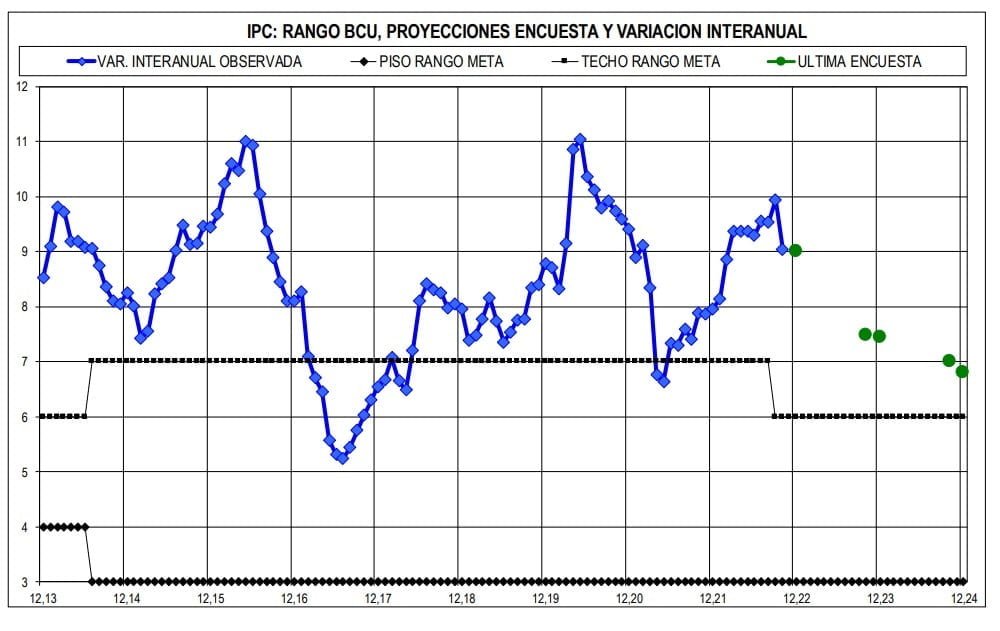

El siguiente es el informe sobre inflación, su evolución, las metas y expectativas que publicó el Monitor de Coyuntura, con su respectiva gráfica. El mismo se elabora bajo la responsabilidad del Ec. Javier de Haedo.

En el informe sobre inflación, su evolución, las metas y expectativas publicado por Monitor de Coyuntura que elaboro la UCU bajo la responsabilidad del Ec. Javier de Haedo se señala que “en 2020 los precios que paga el consumidor crecieron 9,4% y en 2021 subieron 8,0%. Al mismo tiempo, en Brasil se pasó del 4,5% al 10,1%, en EE.UU. de 1,4% a 7,0% y en Alemania de -0,3% a 5,3%”.

“En 2022 siguió el impulso en Brasil hasta abril (12,1%) en EE.UU. hasta junio (9,1%) y en Alemania hasta octubre (10,4%). Mientras tanto en Uruguay se tocó un máximo de 9,9% en setiembre. Después de alcanzar sus máximos respectivos, en Brasil bajó a 6,5%, en EE.UU. a 7,7% y en nuestro país al 9,0%, en todos los casos en octubre”.

METAS.

Las metas del Gobierno, establecidas en la Ley de Presupuesto (agosto de 2020), indican una “inflación, de 3,7% para 2024”, pero “en el mes siguiente, el BCU ajustó el rango meta a entre 3% y 6% (antes 7%) desde setiembre de 2022, con 24 meses de antelación, dado que ese es el horizonte de la política monetaria (HPM). En la lógica de aquel 3,7%, el techo de ese rango meta debió volver a ser ajustado (¿a 4,5%?) pero ello no ocurrió”.

Para este año, en la Rendición de Cuentas (junio de 2022) “el Gobierno subió en más de dos puntos su meta de inflación para el año final del período (a 5,8%) y el rango meta del BCU siguió sin moverse”.

EXPECTATIVAS.

“La encuesta de expectativas que releva mensualmente el BCU entre economistas y diversas instituciones mostró en su última edición, de noviembre, que se espera una inflación de 9,0% para 2022, una de 7,45% para 2023 y una de 6,8% para 2024, mientras que en el HPM se la espera en 7,0%”. (Ver Gráfico al pie de esta página).

A su vez, “las expectativas de los empresarios que son relevadas por el INE mostraron en su última edición, de octubre, una expectativa de inflación de 9,5% para el año 2022, una de 9,0% para loa 12 meses a septiembre de 2023 y una de 8,5% para 12 meses más tarde”.

Las expectativas relevadas por esta encuesta son las que suelen mostrar mayores aciertos, precisó el documento de UCU.

“Por su parte, el BCU publicó en su último Informe de Política Monetaria, correspondiente al tercer trimestre, que para el plazo del HPM proyecta una inflación de 6,2%”.

Los reclamos por el comportamiento del dólar se multiplican. El presidente de ACA opinó que se está agravando la competitividad al límite de ser casi irreversible; el senador oficialista Da Silva se pronunció en el mismo sentido.

Hébert Dell’Onte | El atraso cambiario vuelve a preocupar al sector productivo nacional. En realidad no es que vuelva, sino que dada la evolución del tipo de cambio y frente al daño que causa, cada vez son más las instituciones y referentes que se manifiestan en los medios de comunicación y en las redes sociales por lo cual los reclamos se intensifican e incluso llegan a ser expresados por legisladores oficialistas.

“El valor del dólar tiene impacto directo en la competitividad” y “hay razones exógenas y endógenas en su cuantificación”, escribió Alfredo Lago, presidente de la Asociación de Cultivadores de Arroz (ACA) en Twitter.

Agregó que de las razones endógenas, “la acción y la inacción del Banco Central del Uruguay (BCU) son de gran incidencia. Y éstas son decisiones de Gobierno”.

En un hilo de Twitter publicado el miércoles 23, Lago opinó que “el reiterado aumento de tasa de interés” aplicada por el BCU “está atrasando el tipo de cambio fuertemente. Lo que agrava la competitividad al límite de ser casi irreversible”.

Debido a la gravedad de esa situación “extraña la pasividad de las autoridades del Ministerio de Economía y Finanzas (MEF) para enderezar este distorsionado camino”, escribió.

También recordó que en 2019, durante la campaña electoral que resultó ganador Luis Lacalle, “ACA se reunió con todos” los candidatos, “entre ellos y en varias oportunidades con Luis Lacalle Pou y su equipo, con la presencia de la Ec. Azucena Arbeleche”, ahora ministra de Economía.

“Fueron reuniones muy positivas por la profundidad de la discusión por la amplitud temática, entre otros los económicos”. En esos encuentros Arbeleche “coincidía en lo adverso de la inflación en dólares por su impacto negativo en la competitividad”, sin embargo esa inflación hoy está “cercana al 20% anual”.

“Además, muchos de los participantes de esos encuentros compartían totalmente ese razonamiento. Pero hoy, excepto el senador (Sebastián) Da Silva no se escuchan voces de alerta sobre la pérdida de competitividad por el atraso cambiario”, concluyó Lago.

DA SILVA: URUGUAY ES “EL ÚNICO PAÍS DEL PLANETA TIERRA DONDE EL DÓLAR SE DEBILITA”.

El senador Sebastián Da Silva escribió, también en Twitter su posición crítica sobre la evolución del tipo de cambio: “No podemos ser el único país en el planeta Tierra donde se debilita el dólar. Atraso cambiario es enemigo de la producción y el trabajo”, y agregó un video con un fragmento -de poco más de un minuto-, de una intervención suya en el Senado sobre ese tema.

En esa intervención Da Silva dijo que “en el Gobierno -del cual él forma parte-, estamos promoviendo el inicio de una debacle, una desgracia, que es volver a tener el dólar por debajo de los cuarenta pesos”.

Argumentó su posición: “Digo esto porque hemos tomado medidas desde el BCU que llevan al inicio de un atraso cambiario que es la génesis de todos estos problemas. Nadie piensa que tenemos que tener un tipo de cambio como Argentina, pero hay que tener algo de conocimiento de la realidad para saber que un país exportador no puede ser el único país en el planeta Tierra que en estas circunstancias internacionales se fortalece su moneda local y se debilita el dólar”, dijo en un mensaje a la conducción económica y financiera del país.

WASHINGTON CORALLO: “PÉSIMA SEÑAL Y MAL CAMINO”.

En la siguiente gráfica de la consultora Exante se muestra la evolución del dólar en la región, la Zona Euro y Turquía. La gráfica está actualizada el viernes 18 de noviembre (hace hoy una semana), pero mantiene su vigencia.

“El peso uruguayo permanece como una de las pocas monedas que se apreció a lo largo de 2022”, comentó Exante.

Washington Corallo, expresidente de la Cámara de Industrias del Uruguay señaló que esa evolución del dólar es una “pésima señal y (mal) camino para la competitividad en Uruguay”.

“Estamos en una situación que afecta la competitividad regional y extra región”.

La Federación Rural expresó “honda preocupación” por “la evolución del tipo de cambio y sus consecuencias sobre los sectores exportadores del país”.

Es una situación que “ya no solo afecta la competitividad con respecto a nuestros vecinos, sino también con nuestros competidores de extra región”, señaló la institución.

Además, advirtió que la inflación en dólares que “se está generando desde hace algún tiempo” y que “por momentos es sobrellevada gracias a los buenos precios internacionales que tuvimos”, ahora “está provocando consecuencias negativas en las empresas del sector que seguramente determinará pérdida de empleos, menor inversión y por consiguiente, afectará el crecimiento económico del país”.

Los productores agropecuarios “tenemos claro” las “consecuencias que generan estas políticas”, porque de ellas ya se tienen experiencias “con todos los gobiernos, sean del signo que sean”.

RECONOCIMIENTO AL ESFUERZO DEL GOBIERNO.

De todas formas la Federación Rural dice reconocer “el esfuerzo que está realizando el Gobierno en mejorar los problemas de competitividad en otras áreas importantes como son los combustibles, inserción internacional, infraestructura, etc., así como en conseguir y mantener un equilibrio macroeconómico que es fundamental, en un entorno mundial muy complicado, pero en este tema, las experiencias del pasado nos obligan a estar en alerta”.

CONTROL DE LA INFLACIÓN.

Partido de la premisa que un dólar debilitado frena el crecimiento inflacionario, en el comunicado se señala que la FR comprende “la necesidad de controlar la inflación, flagelo que afecta a la población en general y también a las empresas”, pero “se nos hace difícil entender que se insista en un camino cuyas consecuencias para la economía del país, basada en su sector exportador, terminan siendo muy negativas”, concluye.

CAÍDA DEL DÓLAR.

En los primeros 22 días de noviembre, la caída del dólar es del 2,6%.

El reclamo de la Federación Rural obedece a la baja del dólar que en Uruguay va a contrapelo del mundo: mientras a nivel global la moneda estadounidense subió 10%, en Uruguay registró una baja de más del 11%.

La inflación dólares es, de enero a noviembre, del 20%.

Los principales destinos son Brasil, Argelia y China.

Las exportaciones lácteas marcaron un nuevo incremento en el acumulado anual (enero a octubre), sumando US$ 764,6 millones, 26% más que en igual período de 2021.

El informe del Instituto Nacional de la Leche (Inale) señala que en los diez primeros meses de 2021 se exportó leche en polvo entera por un valor de US$ 457,0 millones; en volumen la exportación fue por 112.814 toneladas.

La leche en polvo descremada, significó ingresos por US$ 81,6 millones, y fueron 21.501 toneladas enviadas al exterior.

Los quesos, sumaron US$ 92,2 millones, por 19.581 toneladas.

Las exportaciones de manteca, generaron US$ 77,9 millones, por la venta de 14.361 toneladas.

EN OCTUBRE LAS EXPORTACIONES FUERON POR 78 MILLONES.

El total exportado en octubre, fueron US$ 78,0 millones.

Leche en polvo entera: 11.598 toneladas, que generaron ingresos de US$ 46,7 millones.

La leche en polvo descremada: 1.426 toneladas, por US$ 5,7 millones.

Análisis del Instituto Nacional de Carnes (INAC): el mercado de lengua bovina en Japón, contexto y ganancia potencial para Uruguay

Japón es el principal importador de lenguas bovinas a nivel mundial y Uruguay obtuvo la habilitación sanitaria para exportar este producto a este mercado el pasado 4 de noviembre.

Ese logro de esta habilitación tiene un impacto económico estimado de entre 15 y 25 millones de dólares anuales aproximadamente.

JAPÓN EN EL MERCADO INTERNACIONAL.

Japón es el principal importador de lengua bovina a nivel mundial y el comprador más atractivo en términos de precios.

Este país históricamente representa más de la mitad del mercado importador. En 2021 marcó un récord histórico con 340 millones de dólares importados. En términos de precios, Japón paga valores que más que duplican los de otros exportadores relevantes. Como referencia, mientras que el mercado nipón registra precios de 8.500 USD/T, Hong Kong paga 2.400 USD/T y Rusia 3.500 USD/T.

Japón importa aproximadamente 40.000 toneladas anuales.

Los principales abastecedores de Japón son Estados Unidos, Australia y Nueva Zelanda.

El hecho de que sea un mercado con pocos oferentes se explica por los altos estándares de este país en materia sanitaria.

En materia arancelaria, la tasa por defecto para las lenguas es de 12,8%. Los exportadores mencionados anteriormente pagan 5,1% (EEUU por TLC bilateral, Australia y Nueva Zelanda por ser miembros del CPTPP).

Uruguay no tiene ninguna preferencia arancelaria para exportar a este mercado.

SITUACIÓN DE URUGUAY.

Actualmente, Uruguay produce alrededor de 3.200 toneladas de lenguas, de las cuales 70% se exportan y el resto permanece en el mercado interno. La exportación de lengua representa ingresos anuales de US$ 9 millones.

Hasta 2018, el principal destino fue China, mercado que representó el 60% de las colocaciones uruguayas. Actualizaciones en el protocolo sanitario impidieron la entrada de lenguas bovinas uruguayas a partir de 2019. Posteriormente Rusia pasó a ser el mercado más relevante, representando 80% de las exportaciones uruguayas de este producto. La pérdida del mercado chino explica en parte la caída del precio promedio de exportación de la lengua uruguaya: en 2019 de redujo 25% respecto a los valores de 2018.

IMPACTO ECONÓMICO DE LA HABILITACIÓN DE LENGUAS EN JAPÓN.

La habilitación de la lengua en Japón es la gestión de acceso a mercados de mayor retorno para la cadena de carne bovina para este producto específico. Acceder a este mercado implica capturar los precios más altos disponibles en el mercado internacional. Considerando los precios registrados entre enero de 2021 y el tercer trimestre de 2022, y suponiendo sólo el redireccionamiento del actual volumen orientado al mercado externo, la ganancia potencial de la habilitación de lenguas en Japón se ubica entre 15 y 25 millones de dólares anuales para la cadena cárnica uruguaya.

“Desde hace unos meses venimos trabajando con el equipo de Lula en la construcción de un banco central regional”, dijo Sergio Massa,

Hébert Dell’Onte | En Argentina, los militantes y simpatizantes kirchneristas están encantados con el triunfo de Luiz da Silva (Lula) en Brasil. La afinidad ideológica los entusiasma y hace creer que es motivo suficiente para poder navegar juntos en las difíciles aguas contemporáneas. Es probable que algo de eso haya, pero la amistad ideológica no siempre acompaña los intereses las necesidades de los países, en Uruguay lo sabemos bien, pero ese es otro tema. El hecho es que luego de las elecciones en Brasil, en Argentina se ha vuelto a hablar de dos iniciativas que de concretarse impactarán fuertemente en la región: una es la posibilidad de que ambos países lleguen a una moneda común, el denominado “peso real”; y lo otro la creación de un banco central regional con la integración de varios países.

Sobre el “peso real” hay que hacer algunas aclaraciones y consideraciones. La primera aclaración es que la unificación de ambas monedas es una iniciativa de la cual ya se habló en el pasado. No es un invento del kirchnerismo ni del Partido de los Trabajadores, ya lo habían conversado el expresidente argentino Mauricio Macri y el saliente brasilero Jair Bolsonaro.

Lo segundo para decir sobre esa eventual nueva moneda regional, es que incluye sólo a dos países del Mercosur dejando afuera a Paraguay y Uruguay, con lo cual el discurso del fortalecimiento del bloque al que algunos se aferran, se cae. Y en ercer lugar lo más importante: el ministro argentino de Economía, Sergio Massa, ya rechazó esa posibilidad porque la moneda de su país no está en condiciones.

BANCO CENTRAL REGIONAL O SUPRANACIONAL.

Massa descarta la creación de una moneda única, pero confía en la creación de un banco supranacional que garantice la estabilidad en las monedas de la región, informaron algunos medios argentinos

El propio Massa, entrevistado por El Destape Radio, consideró que “para la relación de Argentina y Brasil el triunfo de Lula es muy alentador”.

También informó que “desde hace unos meses venimos trabajando con el equipo de Lula en la construcción de un banco central regional, supranacional, con un régimen de comercio regional. Eso como bloque nos va a favorecer y la presidencia de Lula lo va a acelerar, y para la economía de Argentina, de Brasil, Bolivia, Paraguay y de la región en general (se generará) un instrumento para competir en el mundo de bloques que hoy nos toca vivir”.

Esa iniciativa va a “fortalecer a ambos países de cara al comercio mundial”, subrayó.

Massa descartó la idea de una moneda única en la región porque hay una mayoría favorable a “las monedas individuales”, no obstante, “la idea de un instrumento común por encima, una especie de garante de las monedas”, léase un banco central regional, “es una idea que aparece mucho”.

En el siguiente video acceda a la entrevista completa a Massa. En los primeros 2 minutos trata el tema mencionado. Foto interior captura de Twitter de programa de Todo Noticias TN. Foto principal Twitter de Sergio Massa.