“En un contexto de incertidumbre mundial, en el que aún persisten los efectos de la pandemia, con los impactos de la guerra y con tendencias a un mayor proteccionismo, manifestar interés de incorporarse al CPTPP parece ser una buena opción para continuar demostrando la vocación aperturista de Uruguay”.

Uruguay presentó su solicitud de ingreso al Acuerdo Integral y Progresista de la Asociación Transpacífica (CPTPP). Uruguay XXI publicó un resumido pero esclarecedor informe sobre ese tratado internacional que comprende 11 naciones, que juntas representan el 13% del PIB mundial y 480 millones de habitantes.

Los 11 países en que el tratado está ratificado y vigente son Canadá, Chile, Brunéi, Malasia, Australia, Japón, México, Nueva Zelanda, Perú, Singapur y Vietnam, pero hay otros países que son candidatos (se trata de países de la talla de Reino Unido o China), y un tercer grupo lo conforman los interesados donde está Uruguay, también Colombia y Corea del Sur.

El CPTPP se inspira en el Acuerdo Transpacífico de Cooperación Económica (TTP) de 2016, y mantiene su esencia que consiste en la eliminación de aranceles, pero va acompañado de políticas que asisten que este proceso concluya en una relación multilateral beneficiosa.

EXPORTACIONES DE URUGUAY HACIA PAÍSES MIEMBROS DEL CPTPP.

Las exportaciones uruguayas de bienes hacia los países miembros de este acuerdo alcanzaron, en 2021, los US$ 773 millones, lo que representó el 8% de las exportaciones totales.

La mayor parte de estas se concentraron en países latinoamericanos. Esto es, aproximadamente US$ 596 millones, que representaron el 71% del total. El resto se exportó a Asia, principalmente a Vietnam, Japón y Singapur (US$ 176 millones en 2021).

América Latina fue la región donde se concentraron las exportaciones uruguayas, en parte debido a la existencia de acuerdos previos y a la cercanía geográfica. México, Chile y Perú encabezaron en ese orden las exportaciones hacia el bloque y superaron ampliamente las exportaciones hacia las demás regiones.

México fue el destino principal con US$ 302 millones exportados en 2021. Casi la mitad de esta cifra fueron exportaciones de concentrado de bebidas por US$ 159 millones, seguido por arroz y productos madereros por US$ 34 y US$ 27 millones respectivamente.

Chile, nación asociada del Mercosur, fue el segundo destino de exportaciones uruguayas con un total de US$ 174 millones en 2021. La mayoría de las exportaciones uruguayas hacia el país transandino estuvieron compuestas por US$ 40 millones de carne vacuna, US$ 21 millones de concentrado de bebidas y US$ 18 millones en exportaciones de productos lácteos.

Perú, también asociado al Mercosur, fue el tercer destino del CPTPP. Se destinaron hacia este país un total de US$ 121 millones, principalmente de arroz por US$ 63 millones y productos farmacéuticos por US$ 12 millones.

A pesar de las distancias geográficas, las exportaciones hacia los países asiáticos del CPTPP fueron considerables. En 2021 se exportaron un total de US$ 116 millones.

Japón, la economía más grande del acuerdo y un importador neto de productos alimenticios, fue el principal destino asiático de exportaciones uruguayas dentro del bloque. Hacia Japón se exportaron US$ 55 millones en 2021, US$ 46 millones correspondieron a carne vacuna y US$ 2 millones a subproductos cárnicos. Japón es un mercado que importa carne de calidad, mayoritariamente a sus socios dentro del CPTPP.

Vietnam concentró una buena parte de las exportaciones asiáticas en 2021, con US$ 35 millones. En ese año se exportaron madera y productos de madera por un valor de US$ 23 millones y productos lácteos por US$ 4 millones.

Singapur es un exportador neto de bienes y servicios y una importante economía dentro del bloque asiático. Uruguay exportó hacia la ciudad – Estado un total de US$ 20 millones en 2021: US$ 7 millones correspondieron a productos lácteos y US$ 6 millones a productos de tabaco. El país se distingue de las demás naciones asiáticas del CPTPP por su acuerdo de libre comercio con el Mercosur que condiciona el análisis, ya que existen menos aranceles que con los demás países del bloque.

Malasia y Brunéi fueron los destinos asiáticos de menor incidencia al exportar US$ 8 millones en 2021, mayoritariamente en productos de madera y lácteos, por US$ 4 y US$ 2 millones respectivamente.

Canadá fue el cuarto destino de las exportaciones uruguayas y es el único país de América del Norte del CPTPP. Las exportaciones hacia Canadá en 2021 totalizaron en US$ 50 millones, fueron mayoritariamente de carne bovina por US$ 39 millones.

Por su parte, Oceanía se destacó por ser la región hacia donde se exportaron menos bienes. Esto se debe particularmente a que tanto Australia como Nueva Zelanda son competidores directos de Uruguay en productos cárnicos y otros productos agropecuarios. En 2021 se exportaron a ambas naciones US$ 9 millones, de estos US$3 millones correspondieron a maderas y productos de madera.

ARANCELES PAGADOS POR URUGUAY.

En 2021 Uruguay pagó US$ 485 millones por concepto de aranceles asociados a las exportaciones de bienes. De ese total, US$ 22 millones fue a países del CPTPP. Los aranceles se pagaron mayoritariamente a Japón y Perú.

Con base en la información disponible de los aranceles pagos en ambos países se pueden apreciar tendencias opuestas. Esto es, cayeron los aranceles del arroz hacia Perú y aumentaron las exportaciones hacia Japón.

Japón es el tercer importador de carne vacuna del mundo y presenta altas barreras arancelarias para esta. En estos productos particulares Uruguay compite con proveedores miembros del CPTPP, que tienen aranceles reducidos para el ingreso de productos cárnicos.

China volvió a ser el principal cliente de Uruguay con US$ 129,6 millones, seguido de Brasil (US$ 128 millones).

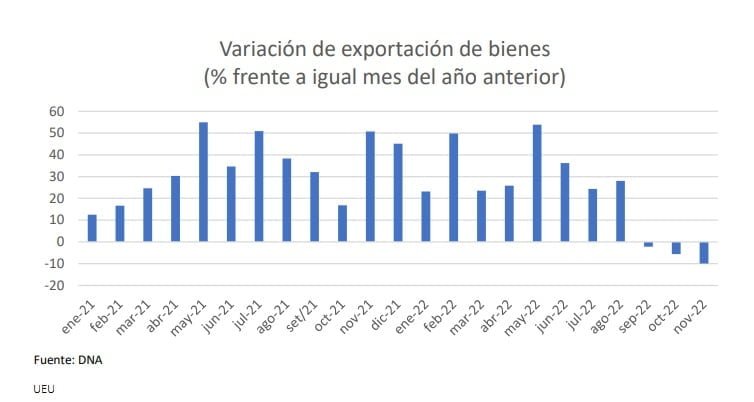

Entre enero y noviembre los ingresos a Uruguay por exportaciones sumaron US$ 10.433 millones lo que representa un incremento del 25,3% en comparación con igual período de 2022. Medidas en noviembre, las exportaciones cayeron 9,9%, con US$ 767 millones.

Los datos son de la Unión de Exportadores del Uruguay (UEU) en base a los Documentos Únicos de Aduanas (DUAs), que no incluyen las exportaciones que salen del país desde las zonas francas. Tampoco se consideraron en el análisis las exportaciones de energía eléctrica.

EXPORTACIONES DE NOVIEMBRE POR DESTINO. IMPORTANTE CAÍDA DE COMPRAS CHINAS Y BRASILERAS.

Las caídas de las colocaciones en el exterior correspondientes a noviembre fueron del 9,9% frente a igual mes de 2021, debido al descenso de 48,4% de las ventas a China y por la caída de 12,8% hacia Brasil. De todas formas y a pesar de su retroceso, ambos países se mantienen como los dos principales clientes de Uruguay.

China redujo sus compras de carne en 45% frente a noviembre del 2021, aunque aumentó sus compras de madera y productos farmacéuticos y volvió a ubicarse en el primer puesto del ranking, luego de haber caído al segundo lugar en octubre. En el caso de Brasil, la mayor baja fue en productos de molinería, en 62%, explicó la UEU.

EXPORTACIONES DE NOVIEMBRE POR PRODUCTO EN DÓLARES.

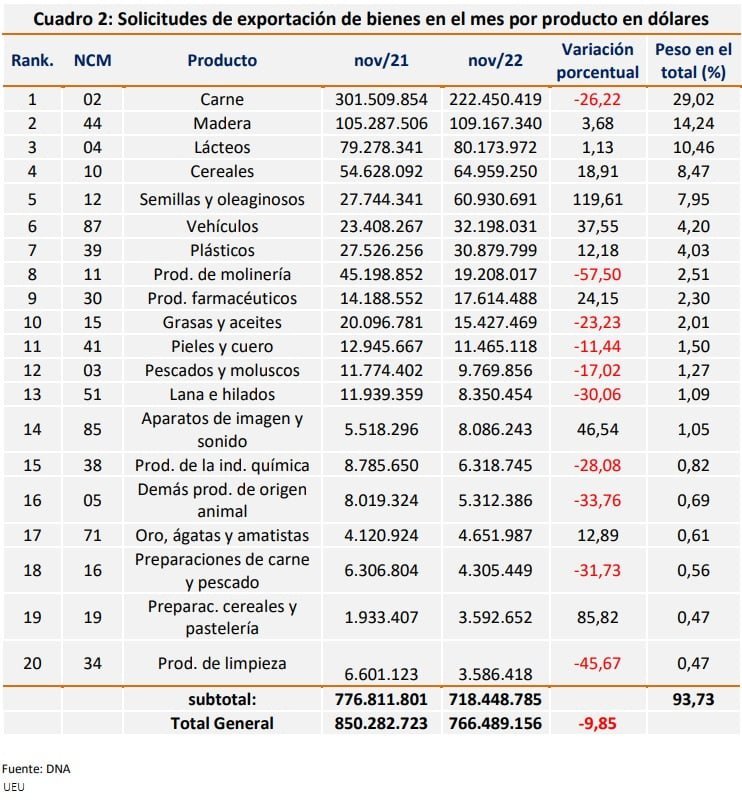

Las exportaciones de noviembre por productos medidas en dólares, muestran una nueva caída de la carne del 26,2%, por menores solicitudes de China y Países Bajos.

En el segundo lugar del ranking se ubicó la madera, que aumentó 3,68% por las colocaciones en las zonas francas de Punta Pereira y Fray Bentos, además de las ventas a Portugal y China.

La mayor caída del mes -entre los principales 20 productos de exportación- fue la de productos de molinería, con un descenso de 57,5%, por menores pedidos desde Brasil.

En tanto, la mayor suba fue la de semillas y oleaginosos, con un aumento de 119,61%, por las colocaciones a través de la zona franca de Nueva Palmira, principalmente de semillas de colza, nabo y trigo, todos datos de la UEU.

EXPORTACIONES DE NOVIEMBRE EN TONELADAS.

En toneladas, las exportaciones de noviembre cayeron 0,82% frente a igual mes del año pasado. Por lo tanto, el descenso de las colocaciones en el mes de noviembre se dio principalmente por el descenso de los precios de exportación en relación al mismo mes de 2021.

De los 20 productos principales exportados, 13 tuvieron caídas, la mayor fue en molinería (68,22%).

Será la primera vez que los bienes agroindustriales superarán los US$ 10.000 millones en exportaciones.

Este miércoles 30, último día de noviembre, se realizó el almuerzo de la Asociación de Dirigentes de Marketing (ADM) del Uruguay, del cual participó el titular del Ministerio de Ganadería, Agricultura y Pesca (MGAP) Fernando Mattos, con la exposición Desafíos y oportunidades del sector agroindustrial frente a un nuevo escenario internacional.

Mattos dio información, datos y cifras, sobre la recesión mundial, con China creciendo a menor ritmo.

Continuó destacando la “inseguridad alimentaria” como un “problema serio” que tiene todo el mundo y que “pone en una situación de debilidad a muchos gobiernos”.

En ese contexto, Uruguay es mirado de buena manera dado la confianza que el país genera.

“Tenemos que defender nuestra principal característica que es el cumplimiento de los compromisos de los contratos, fortaleciendo algo que muchos nos admiran: credibilidad y bajo nivel de corrupción”, enfatizó.

RÉCORD DE EXPORTACIONES AGROINDUSTRIALES Y EXPORTACIONES TOTALES DEL PAÍS.

Anunció que “nuevamente en el año 2022 vamos a batir récord en las exportaciones de bienes agroindustriales, también será un récord de exportaciones totales del país, superando el año 2021 y será la primera vez que los bienes agroindustriales superarán los US$ 10.000 millones”.

Uruguay tiene capacidades y fortalezas para un mayor potencial productivo y exportador. Como proveedor del mundo, no puede dejar de explotar sus recursos naturales. Agregó que debe hacerlo de manera sostenible.

Otro tema diferencial de Uruguay es el cuidado ambiental y las acciones que se practican con esa finalidad. Es por eso hay un estrecho vínculo entre el MGAP y el Ministerio de Ambiente.

Acompañaron al ministro Mattos el subsecretario Ignacio Buffa, la directora general, Fernanda Maldonado, el director de Recursos Naturales, Martín Mattos, el director de la Granja, Nicolás Chiesa, el director de Desarrollo Rural, Carlos Rydstrom, y el director de Descentralización, Luis Carresse.

En diciembre los precios de los combustibles se mantienen sin cambios. Es el segundo mes consecutivos que el precio no sufre alzas. La última suba fue en junio.

El precio de los combustibles en el surtidor subió por última vez en junio, en julio y agosto se mantuvo incambiado, en setiembre y octubre bajó, y en noviembre se mantuvo. El Ministerio de Industria, Energía y Minería (MIEM) informó ayer que el precio se mantiene en diciembre.

Por lo tanto este mes que inicia hoy es el segundo consecutivo sin modificaciones, “lo que permite acortar la brecha que mantenían con los precios de paridad de importación (PPI)”, señaló el MIEM en un comunicado.

Destaca que “de acuerdo al indicador que releva mensualmente la Unidad Reguladora de Servicios de Energía y Agua (Ursea) -PPI proyectado a surtidor-, el precio al público actual de la gasolina Súper 95 se ubica levemente por debajo del PPI en el promedio del último mes ($ 0,02 de diferencia), mientras que en el caso del Gasoil 50S, el valor se ubica $ 0,15 por litro por debajo de la paridad de importación, proyectada a surtidor”.

Respecto al supergás, también “mantendrá su precio actual, que continúa siendo sensiblemente inferior al valor internacional”.

En el comunicado de ACA se expresa que “ya se insinúan dificultades para producir”.

La Asociación de Cultivadores de Arroz (ACA) se reunió en la tarde del martes 29 resolviendo expresar al Gobierno su parecer sobre la política cambiaria y a la industria la necesidad de adecuar los costos.

En el comunicado elaborado después de la Asamblea Anual Ordinario, ACA resolvió “manifestar al Gobierno y a la opinión pública su gran preocupación en materia de la realidad cambiaria del país”.

La institución que representa a los arroceros señala que “la evolución del tipo de cambio afecta a todos” los que participan de la agroexportación porque se genera “una pérdida de competitividad real”.

Además “ya se insinúan dificultades para producir por los altos costos resultantes, hecho que se acentúa en los procesos que más valor agregan”.

Por otra parte, ACA considera que “el sector industrial que participa del precio convenio debe adecuar su estructura de costos y sus operaciones para aprovechar el flujo comercial de exportaciones de arroz con cáscara, de forma tal que el productor reciba el beneficio de la relación valor/costo de estos negocios en el precio a ser recibido por la bolsa de su arroz”.

El 2022 será “sólido” para el agro nacional, con “un primer semestre extraordinario y un segundo semestre bueno”.

Al finalizar noviembre, el Centro de Estudios de la Realidad Económica y Social (Ceres) publicó el Índice Líder de Ceres (ILC) que en noviembre tuvo una baja de 0,2%, cortando la racha de diez meses seguidos de tasas positivas.

Para considerar un cambio de tendencia se debe esperar la publicación de los registros de diciembre y enero ya que es necesario tener tres tasas consecutivas negativas para constatar una tendencia a la baja de la actividad económica.

Ceres, detalló además la evolución de indicadores sectoriales, que arrojaron los datos que se detallan:

• Cultivos de invierno tendrán producción récord, con precios altos, pero lejos de picos de hace seis meses.

• El sector ganadero tuvo una pequeña mejora en la exportación, pero sigue con bajos niveles de faena.

• La producción industrial cayó en setiembre (desestacionalizado) pero es mayor a un año atrás.

• La construcción sigue firme tanto en obras grandes como en viviendas.

• La recaudación en DGI por IVA cayó en octubre (desestacionalizado) pero es mayor a igual mes de 2021.

• El consumo de energía eléctrica creció en octubre (desestacionalizado) en industria y en residencias.

• Las ventas de gasoil cayeron y las de nafta se mantuvieron en octubre contra setiembre, desestacionalizado.

• El movimiento de ómnibus en terminal Tres Cruces cayó en octubre, desestacionalizado, contra setiembre.

• La venta de boletos en zona metropolitana fue menor en octubre que en setiembre, desestacionalizado.

• El movimiento en rutas (por registro en peajes) fue menor en octubre que en setiembre, desestacionalizado.

Se destaca que “la economía uruguaya tiende a cerrar un año con crecimiento fuerte, que puede ser del orden de 5% según el consenso entre estimaciones privadas, lo que da continuidad al crecimiento de 2021 que fue 4,4%, pero la alta tasa de 2022 se debe al resultado del primer semestre”. A su vez, “las proyecciones para 2023 son de crecimiento, pero a menor ritmo”.

La producción de Uruguay logró una recuperación firme después de la recesión iniciada en 2019 y la brusca caída por la pandemia de 2020, pero ahora hay señales que muestran cierta ralentización, que tiene vínculo con el enfriamiento de la actividad global.

ILC. SECTOR AGROPECUARIO: un 2022 “SÓLIDO”.

El 2022 será “sólido” para el agro nacional, con “un primer semestre extraordinario y un segundo semestre bueno”, dice el documento.

EXPORTACIONES – Las exportaciones de bienes fueron de US$ 842 millones en octubre, 6% menos que en el mismo mes de 2021, alcanzaron US$ 11.262 millones en el acumulado de los primeros diez meses, que representan un crecimiento interanual de 27%. “El monto mensual estuvo mayormente explicado por las exportaciones de carne vacuna (US$ 186 millones), celulosa (US$ 117 millones), lácteos (US$ 74 millones) y concentrado de bebidas (US$55 millones), entre otros”.

La referencia del novillo gordo tuvo una caída “a US$ 3,3 por kg en el mes” y se recuperó hasta US$ 3,6 por kg, luego de haber superado los US$ 5 por kg durante más de cinco meses. “

No obstante, el precio de exportación aún se sostiene por encima de US$ 4.400 por tonelada”.

FAENA – Sobre la faena señala que a mediados de año y “después de un descenso brusco, tuvo un moderado repunte, aunque no lo suficiente para empardar con las cifras de 2021. En el acumulado del año hasta julio, la faena de 2022 superaba a la del año pasado en 1,4% (20.000 cabezas) pero en el acumulado hasta el 19 de noviembre (último dato disponible) arroja una disminución interanual de 7% (cerca de 163.000 animales). Tomando sólo el período que va de agosto hasta noviembre, se registró una caída interanual de 21,6%”.

CULTIVOS DE INVIERNO – “La cosecha de los cultivos de invierno tendrá una producción récord” luego de una larga sequía.

“Se espera que alcance entre 2,2 y 2,5 millones de toneladas, de las cuales más de 1,1 millones corresponderían a trigo, al menos 700.000 a cebada y alrededor de 500.000 a colza”.

Aunque faltaron precipitaciones, “los rendimientos fueron mejores de lo esperado y quedaron parejos en la comparación con los últimos dos años”.

GRANOS – Sobre los valores de los granos, el reporte de Ceres reconoce que “están lejos de sus picos de un semestre atrás”, pero “se sostuvieron en niveles buenos: la colza por encima de US$ 550 por tonelada y el trigo con un piso de US$ 300”.

COMPETITIVIDAD Y TIPO DE CAMBIO – Esa es “la preocupación actual” del sector, la competitividad de las exportaciones.

“A contramano de lo ocurrido en buena parte de los países del mundo y de la región, la cotización del dólar bajó de forma significativa en el país; entre el cierre de 2021 y fines del actual noviembre cayó desde $ 44,5 a $ 39. El tipo de cambio real (TCR), que compara en una misma moneda el nivel de precios de la economía nacional y de los principales socios comerciales de Uruguay, ha mostrado una baja persistente en el correr del año. En los últimos seis meses hasta setiembre (último dato disponible) el TCR tuvo un descenso de 11% en el índice extrarregional y 4,3% en el regional -donde el TCR con Brasil en particular disminuyó 10,8%- de acuerdo con datos del Banco Central. A modo de dar contexto a las cifras, el TCR global estaba apenas 0,3% por encima de su promedio histórico en marzo y quedó 7,6% por debajo del mismo en setiembre, ubicándolo en niveles de 2018”.

LÁCTEOS – En octubre, las exportaciones por productos lácteos en dólares crecieron 16% respecto a igual mes de 2021.

La remisión de leche a plantas industriales en ese mes cayó con respecto a setiembre (2,7% desestacionalizado) y fue 1,7% inferior a un año atrás. En términos acumulados, cayó 1,5% contra los diez primeros meses de 2021.