Montevideo | Todo El Campo |Según datos del diario La Nación todo el 2025 ingresaron al país US$31.338.763.371 por la liquidación de divisas de la agroexportación, un 25% más en relación al 2024.

Así lo informaron en la Cámara de la Industria Aceitera de la República (Ciara) y el Centro Exportadores de Cereales (CEC). Según comentaron en la entidad, “el sector agroexportador género en 2025 6250 millones de dólares adicionales que en 2024″. El salto en las divisas fue por más producción y el factor mejores precios en algunos granos.

En detalle, destacaron que en diciembre, que se caracterizó por el inicio de los embarques de trigo y cebada así como por la continuidad de las exportaciones de soja y productos industrializados de la oleaginosa derivados del régimen especial del Decreto 682/2025 (suspensión temporal de derechos de exportación), se liquidaron US$1015 millones, un 33% mayor en relación al periodo anterior. “El ingreso de divisas de diciembre es el resultado del anticipo de las mismas en septiembre”, informaron.

Vale recordar que fue a principios de diciembre que el Gobierno bajó de manera permanente las retenciones a la soja que pasó del 26 al 24%, la menor alícuota en 19 años, y que también se redujeron los subproductos de soja, de 24,5% a 22,5%; trigo y cebada, de 9,5% a 7,5%; maíz y sorgo: de 9,5% a 8,5% y; girasol: de 5,5% a 4,5%. “En el camino de alivio fiscal para el sector agropecuario”, dijo el ministro de Economía, Luis Caputo.

Tras conocerse el dato de las divisas, donde la agroexportación volvió a ser uno de los principales motores de ingreso de dólares para la economía argentina, especialistas del mercado granario analizaron el balance del año y trazaron las perspectivas para la campaña 2025/26.

Para Lorena D’Angelo, analista de la consultora AZ Group, el cierre de 2025 dejó un saldo claramente positivo para el sector agrícola, en especial por el aporte de divisas. “El 2025 para el sector agrícola termina con un balance positivo, principalmente en materia de ingresos de divisas”, señaló a LA NACION, aunque advirtió que el desempeño mensual estuvo condicionado por decisiones fiscales que alteraron el ritmo habitual de liquidación.

Según explicó, la suspensión temporaria y las reducciones de los Derechos de Exportación (DEX) influyeron en el comportamiento de diciembre. “Eso llevó a que en diciembre, con plena cosecha de trigo y exportando el cereal, no haya un buen ingreso de divisas (por un nivel mayor al logrado)”, indicó, al precisar que de los cerca de 5 millones de toneladas de trigo exportados, unos 2 millones se declararon durante el período de suspensión de las retenciones.

Más allá de ese dato puntual, D’Angelo subrayó que la producción de la campañafina deja señales alentadoras para el próximo ciclo. “Si ya tomamos en cuenta los datos de la cosecha fina, cebada y trigo, prácticamente con niveles récord de cosecha, y proyectamos la cosecha gruesa, hasta podríamos tener una campaña 25-26 que supere todos los récords de producción”, afirmó.

En ese sentido, estimó que la producción total podría ubicarse por encima de los 150 millones de toneladas entre todos los granos. “En verdad, el número que está dando es cercano a los 156 millones de toneladas”, señaló, aunque aclaró que en el corto plazo el clima puede introducir ajustes, en especial por la posibilidad de faltantes de precipitaciones en la región núcleo.

Aun así, remarcó que el escenario productivo sigue siendo favorable. “La humedad que se viene acumulando augura una producción casi récord de maíz y

recortando un poquito la soja, pero con datos favorables”, sostuvo. A eso se suma el efecto de los precios internacionales, que también mejoraron respecto del año anterior.

“Si consideramos los precios de cierre del año para los productos argentinos, a excepción del trigo, el maíz subió casi un 7% y la soja un 18%”, detalló. En el caso de la oleaginosa destacó que “hoy el valor de soja es de 350 dólares la tonelada, cuando el año pasado estábamos en niveles de 290 dólares”, una diferencia que impacta de lleno en el ingreso del productor.

Desde el análisis fiscal y comercial, Gustavo López, consultor de Agritrend, planteó que es clave diferenciar la entrada de divisas del ingreso fiscal. “Hay que diferenciar entre los ingresos comerciales, o sea el ingreso de divisas, y el ingreso fiscal, las retenciones”, explicó, aunque aclaró que ambos están estrechamente vinculados.

Según precisó, en 2025 el Estado recaudó por derechos de exportación unos US$4650 millones, con una alícuota promedio del 13,8%. “Eso contrasta con la campaña 23/24, donde la alícuota promedio era del 23,1%”, indicó, al remarcar el impacto de los cambios en el esquema de retenciones.

López recordó que uno de los hitos clave del año fue el levantamiento del cepo cambiario, el 14 de abril, que incentivó la presentación de Declaraciones Juradas de Venta al Exterior (DJVE). A eso se sumaron las modificaciones en retenciones que se sucedieron durante el año, con momentos de subas, bajas y suspensiones temporarias.

“El hecho más importante fue el 19 de septiembre”, afirmó, cuando en apenas tres días se declararon cerca de 14 millones de toneladas de la cosecha vieja. “Fue un cambio muy significativo”, señaló, al recordar que ese movimiento implicó un fuerte adelantamiento de ventas y liquidaciones.

De cara al cierre del ciclo 2024/25, López explicó que todavía queda un remanente por comercializar. “Al 24 de diciembre pasado quedaban casi 6 millones de toneladas de soja y unas 3,5 millones de maíz”, detalló, lo que permitiría un ingreso adicional de unos US$3000 millones entre enero y marzo de 2026.

Con la mirada puesta en la próxima campaña, el especialista coincidió con D’Angelo en el número y estimó que la producción 2025/26 rondaría los 154 millones de toneladas, con exportaciones cercanas a los 116 millones de toneladas. En ese escenario, “el ingreso de divisas se estima en US$38.100 millones”, una mejora de más de US$6000 millones respecto del ciclo previo.

Así, el balance agroexportador de 2025, dijeron, deja un cierre sólido y sienta las bases para un 2026 que, si se confirma el escenario productivo y de precios, podría consolidar al agro como el principal sostén de dólares y recaudación para la economía argentina.

El anteúltimo mes del año alcanzó un aumento interanual del 36% en volumen y del 25% en valor de productos de la agroindustria nacional a más de un centenar de destinos del mundo.

Buenos Aires, Argentina | Todo El Campo | La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informó que en el mes de noviembre la agroindustria exportó 10,09 millones de toneladas por US$ 4.715 millones, lo que representa un incremento del 36% en volumen y del 25% en valor respecto de noviembre de 2024, logrando los mejores números en al menos 10 años, según los datos procesados por la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional, en base a las datos históricos del Instituto Nacional de Estadísticas y Censos (Indec).

En noviembre, 25 complejos (que incluyen tanto los productos primarios como sus derivados) presentaron mejoras en las cantidades exportadas respecto del mismo mes de 2024. Los mayores incrementos fueron para el complejo de trigo con un 133%, y 1,38 millones de toneladas vendidas (principalmente trigo en grano); cebada con el 110%, con un volumen de 198.800 toneladas (explicado por la cebada cervecera en grano); foresto-industria con el 91%, con 107.000 toneladas.

Le siguieron en orden de importancia, tabaco con el 88% con 9.100 toneladas (principalmente tabaco desvenado); legumbres con el 87% y 45.900 toneladas (explicado por los porotos); arroz con el 85% con 40.000 toneladas (arroz no parbolizado); soja con el 75%, con 5,74 millones de toneladas (principalmente por residuos y subproductos y porotos de soja), y la lista continúa.

A su vez, 12 complejos tuvieron la mayor cantidad de dólares exportados en 10 años, que sumaron US$ 1.043 millones. Se destacan trigo, girasol, vacunos, sorgo, arroz, apicultura, frutas de carozo, golosinas, aromáticas y especias, entre otros.

Como dato adicional, en 2025 se exportaron 26 productos de los que hace varios años no se detectaban ventas, si bien son montos pequeños reafirman la tendencia de diversificación de la oferta exportadora nacional. Tal es el caso de arroz con cáscara no parbolizado; grañones y sémola de trigo; papel y cartón sin estucar; copos, gránulos y pellets de papa; glucosa; nueces de cajú con cáscara; aceites esenciales de menta japonesa, trufas y hongos secos, entre otros.

En este marco, 10 complejos agroindustriales representaron el 95% del total exportado, liderados por la soja, maíz, trigo, girasol, cebada, foresto-industria, bovinos, maní, sorgo y azúcar, a más de cien destinos en todo el mundo.

PRINCIPALES DESTINOS.

Los principales destinos de venta de este año fueron en orden de importancia: China, Brasil, Vietnam, Perú, Indonesia, Malasia, India, Irlanda, Chile y Turquía.

Estos 10 destinos representaron más del 55% de las exportaciones.

En los márgenes norte y sur de los ríos Colorado y Barrancas, Senasa monitorea los límites de las zonas libres con y sin vacunación.

Buenos Aires, Argentina | Todo El Campo | El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) realizó tareas de vigilancia epidemiológica y control sanitario en establecimientos ganaderos ubicados en las zonas libres de fiebre aftosa con vacunación (ZLCV) y sin vacunación (ZLSV), considerando las estrategias diferenciadas de ambas regiones.

Las acciones se llevaron a cabo por agentes del Senasa de sus centros regionales La Pampa-San Luis, Patagonia Norte, Cuyo y Buenos Aires Sur—en coordinación con los lineamientos del Programa Nacional de Fiebre Aftosa—, en aquellas unidades productivas situadas en las márgenes norte y sur de los ríos Colorado y Barrancas, que constituyen el límite natural entre ambas zonas.

La vigilancia en estas regiones contribuye a preservar el estatus alcanzado por el país, fortaleciendo las medidas preventivas ante un eventual ingreso de animales vacunados a la ZLSV. Tal es así que, desde el inicio de la primera campaña anual antiaftosa hasta la fecha, en las provincias de Mendoza, Río Negro, Neuquén, La Pampa y Buenos Aires se han auditado un total de 235 establecimientos, que involucran 340 unidades productivas.

De esta manera, el organismo sanitario inspeccionó predios ganaderos de todas las jurisdicciones que abarcan sus oficinas en las localidades de La Adela, Cuchillo Co, Puelches, Colonia 25 de Mayo (La Pampa); Chos Malal (Neuquén); General Roca, Villa Regina, Choele Choel, Río Colorado (Río Negro); Carmen de Patagones y Villarino (Buenos Aires).

Para que esto sea posible, los agentes del Senasa recorren grandes distancias para constatar la inoculación en los rodeos —en la ZLCV—; controlar el stock de existencias declaradas, tanto de bovinos como de otras especies susceptibles; y verificar la identificación individual del ganado, las condiciones de infraestructura de los predios y el estado sanitario de los animales.

Además, en cada recorrido, los agentes del Servicio Nacional facilitan información sobre fiebre aftosa a los productores, donde recuerdan los signos clínicos que puede presentar la enfermedad y la importancia de notificar inmediatamente una sospecha, ante la observación de animales susceptibles (vacunos, bubalinos, ovinos, caprinos y porcinos) con sintomatología compatible.

El gobierno nacional giró unos US$ 720.000 a municipios bonaerenses afectados por inundaciones.

Buenos Aires, Argentina | Todo El Campo | La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informó que mediante la Resolución 250/2025, efectivizó la transferencia de 1.046 millones de pesos (unos US$ 700 millones) en Aportes No Reintegrables para varios municipios bonaerenses.

Los municipios son: Laprida, Roque Pérez, Carlos Tejedor, Las Flores, Carlos Casares, General Guido, Veinticinco de Mayo, Bolívar, Monte y Nueve de Julio.

Las acciones se desarrollan en el marco de Ley N° 26.509 y los aportes se gestionan a través del Fondo Nacional para la Mitigación de Emergencias y Desastres Agropecuarios (Foneda) que contempla la mencionada legislación.

DATOS.

DECLARACIÓN OFICIAL DE EMERGENCIA AGROPECUARIA – El 11 de diciembre de 2025, el Ministerio de Economía declaró el estado de emergencia y/o desastre agropecuario en diversas zonas rurales bonaerenses, tras un análisis técnico de la Comisión Nacional de Emergencias y Desastres Agropecuarios.

FONDOS DE ASISTENCIA – El 24 de diciembre de 2025, el gobierno nacional transfirió más de $A 1.046 millones a diez municipios bonaerenses para acompañar la recuperación de la actividad agropecuaria y atender los daños provocados por los excesos hídricos.

IMPACTO TERRITORIAL. Según el balance agropecuario del año, millones de hectáreas en el centro y oeste de Buenos Aires estuvieron cubiertas de agua durante gran parte de 2025, afectando tanto a productores como a comunidades rurales aisladas.

CONSECUENCIAS PRINCIPALES DE LAS INUNDACIONES.

Producción agropecuaria: pérdidas en cultivos y ganadería, con impacto directo en economías regionales.

Infraestructura rural: caminos y accesos deteriorados, lo que dificultó la movilidad y el abastecimiento.

Vuelta de los reclamos históricos: productores y comunidades volvieron a exigir obras hidráulicas de fondo para evitar que estas tragedias se repitan de manera cíclica.

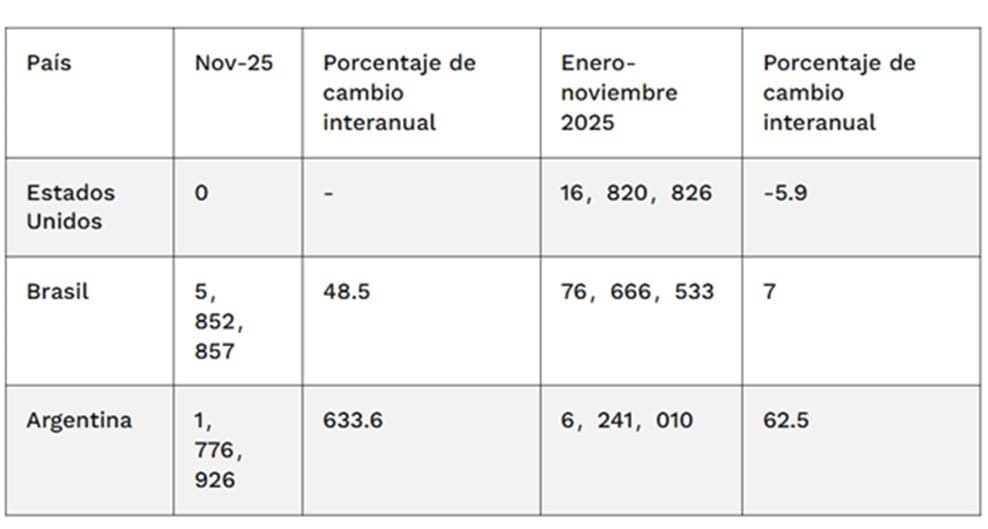

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

China | Todo El Campo | Noviembre fue el tercer mes consecutivo en que China no compró soja a Estados Unidos; los importadores recurrieron a suministros sudamericanos ante temores a un déficit si la guerra comercial con Washington se prolonga, informó Reuters.

Tras una tregua comercial a finales de octubre, China habría intensificado las compras de cargas estadounidenses, con comerciantes que afirman que se han comprado más de 7 millones de toneladas métricas desde entonces. Sin embargo, a finales de noviembre, Reuters publicó, citando un calendario de envíos, que dos buques de carga transportarían los primeros envíos de soja estadounidense a China desde mayo, pero esas cargas aún no llegaron y no aparecen registros en la página web de Aduanas, por lo que no puede ser considerada la transacción entre ambas potencias.

DATOS.

Las importaciones de soja estadounidense cayeron a cero en noviembre, desde los 2,79 millones de toneladas métricas del año anterior, según datos de la Administración General de Aduanas de China publicados el sábado pasado.

Las llegadas desde Brasil aumentaron un 48,5% interanual hasta 5,85 millones de toneladas, representando el 72% del total de importaciones, mientras que los envíos desde Argentina aumentaron un 633,6% hasta 1,78 millones de toneladas, o el 21,9% del total.

El principal comprador mundial de soja importó 8,11 millones de toneladas métricas en noviembre y 103,79 millones de toneladas en los primeros 11 meses, poniendo en camino las llegadas anuales completas para un récord en medio de fuertes compras desde Sudamérica y una tregua comercial con Washington.

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

Las importaciones estadounidenses de soja cayeron un 5,9% interanual hasta 16,82 millones de toneladas entre enero y noviembre.

Sinograin (China Grain Reserves Group, una empresa estatal creada en el año 2000 que administra las reservas estratégicas de granos y aceites de China) organizó tres subastas este mes para dejar espacio a la llegada de soja estadounidense.

Impacto de la Ayuda Estimada para Puentes de Agricultores en las Proyecciones de Retorno de los Agricultores en 2025

A continuación, las cifras sobre las importaciones de China de sus tres principales proveedores, en toneladas métricas: