Se cree que el fenómeno es coyuntural y respondería a mejores precios y rentabilidad. Los costos que más afectan al sector son los insumos que incluye mano de obra y forraje, además de la creciente carga regulatoria medioambiental.

Londres, Inglaterra | Todo El Campo | La Junta de Desarrollo de la Agricultura y la Horticultura de Inglaterra (AHDB), con sede en la ciudad inglesa de Coventry, dio a conocer algunas conclusiones sobre la última encuesta vinculada al sector lechero.

En el informe, elaborado por Soumya Behera, analista senior de AHDB en el sector Lácteos, indica que en octubre de 2025, Gran Bretaña registró 7.010 productores lecheros, lo que muestra que entre abril y octubre la pérdida fue de apenas 30 productores, lo que la institución definió como absolutamente “marginal”.

En la comparación interanual, la caída fue de 190 productores (-2,6 %), lo que indica que la mayoría de las salidas del sector se produjeron el invierno pasado.

Asimismo, se estimó por parte de AHDB que los precios firmes de la leche y la buena rentabilidad durante los meses de verano pudieron haber reducido temporalmente el flujo de productores que abandonan el sector.

Por otro lado, continúa Behera, las últimas cifras del Servicio de Movimiento Ganadero Británico (BCMS) registran el rodeo ordeñador de Gran Bretaña en 1,60 millones de cabezas, a 1 de julio de 2025, lo que supone una caída del 0,6% respecto al año anterior.

Sin embargo, el volumen medio de leche por explotación agrícola ha aumentado ahora a un estimado de 1,82 millones de litros (+6,6%) para el año comprendido entre octubre de 2024 y octubre de 2025, lo que denota la tendencia continua hacia la consolidación con menos tambos, pero más grandes.

SE ESPERAN NUEVAS CAÍDAS DE LOS PRECIOS.

En cuanto al mercado, se estima como “probable” nueva caída en los precios a causa de que hay más oferta en lo local como en lo global. Esa reducción en los precios de la leche se notará en los próximos meses.

De los costos que más afectan al sector, se mencionan los insumos, incluyendo mano de obra y forraje, y una creciente carga regulatoria medioambiental.

***

En la imagen de portada, cuadro “En el prado”, obra del pintor del realismo francés Julien Dupré realizado en 1883.

Vecinos de Gallinal y Cañada del Pueblo asistieron a los encuentros para informarse sobre el proyecto de HIF en Paysandú y los parques de energía renovable que abastecerán la planta.

Paysandú | Todo El Campo | HIF Uruguay realizó talleres ciudadanos en Pueblo Gallinal y Cañada del Pueblo (Paysandú), con el objetivo de presentar los proyectos del Parque Solar Fotovoltaico Lucía y del Parque Eólico Elena. Ambos proyectos abastecerán de energía renovable a la futura planta de e-Combustibles de HIF en Paysandú. Las actividades se realizaron en los salones comunales de cada localidad y reunieron a más de 130 vecinos.

El primer taller se realizó dentro del municipio de Cerro Chato.

Asistieron más de 50 personas a un encuentro que se extendió por tres horas y se centró en el proyecto del parque solar. El segundo taller tuvo lugar en Cañada del Pueblo, municipio de El Eucalipto, con la presencia de aproximadamente 80 vecinos de esa zona, de Cuchilla del Fuego, y del municipio de Tambores. También duró tres horas y abordó el proyecto del parque eólico.

Las jornadas contaron con la participación de representantes de la Dirección Nacional de Calidad y Evaluación Ambiental (Dinacea), de la secretaria general de la Intendencia de Paysandú, de la Comisión de Descentralización, Integración y Desarrollo de la Junta Departamental de Paysandú, de los ediles coordinadores de bancada de los partidos Frente Amplio, Partido Nacional y Partido Colorado, de alcaldes y concejales de los municipios de Cerro Chato, El Eucalipto y Tambores, y de vecinos de diversas localidades.

Para facilitar la asistencia, se dispuso de servicio de transporte desde las localidades más próximas, y también se ofreció un servicio de animación infantil. Al finalizar cada actividad se compartieron hamburguesas.

Durante el intercambio, los vecinos plantearon sus dudas y propuestas vinculadas al desarrollo del proyecto y de las oportunidades que se generan para las comunidades de la zona.

Pablo Montes, jefe de Comunidades y Ambiente de HIF, explicó: “Estos talleres son fundamentales para avanzar con responsabilidad. Dialogar con las comunidades nos permite conocer inquietudes, entender expectativas y realizar los ajustes necesarios para ser buenos vecinos y convivir armónicamente”.

Agradeció la participación de todas las personas que estuvieron presentes, dedicando tiempo personal para aportar en forma constructiva, y añadió: “Estos intercambios son un lindo ejemplo del trabajo que estamos realizando, ya que hemos realizado más de 15 talleres durante el 2025, llegando a todos los municipios del departamento de Paysandú”.

HIF Global es una empresa dedicada al desarrollo de grandes proyectos de infraestructura para reciclar CO₂ y producir combustibles a base de hidrógeno para autos, barcos y aviones existentes. Actualmente, HIF produce e-Combustibles en HIF Haru Oni en Chile y está desarrollando plantas comerciales en EE.UU., Uruguay, Chile, Brasil y Australia.

El sector vitícola dentro de la sectorial granjera fue la excepción, con el resultado económico más bajo de los últimos seis ejercicios.

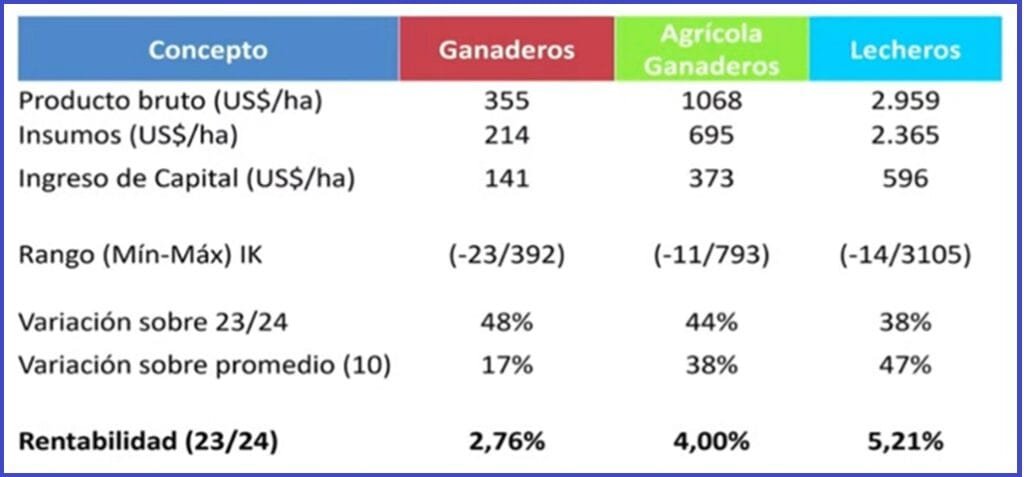

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Fueron presentados los resultados de gestión de las empresas CREA en los rubros ganaderos, agrícolas ganaderos, lecheros y granja.

En la jornada realizada el martes 9 de diciembre, el Ing. Agr. Martín Aguirrezabala, coordinador general de la institución, hizo una presentación general sobre los resultados y se compartió un documento elaborado por los coordinadores sectoriales, en el cual se detalla el comportamiento de cada sector en forma individual.

El siguiente artículo toma datos presentados por Aguirrezabala como del documento de 20 páginas con los resultados de gestión de cada sectorial.

Cabe precisar que los datos son presentados en moneda constante (al dólar de hoy igualado al poder adquisitivo de los años anteriores); y que cuando se hace mención al ingreso de capital (IK) éste estima resultados económicos simulando que la tierra y el capital son propios. Por tanto, es un indicador que no contempla el costo de la tierra, ni el costo del capital necesarios para producir.

Por otra parte, un establecimiento competitivo debería remunerar el costo de la tierra, el trabajo y el capital utilizados en el proceso productivo, aun cuando estos factores sean propios. Sólo remunerando la totalidad de los factores, las empresas podrán mantenerse, ser competitivas y crecer en el tiempo.

GANADEROS: EL SEXTO MEJOR RESULTADO EN LOS ÚLTIMOS 22 AÑOS.

En el ejercicio 24-25 el ingreso de capital de las empresas CREA ganaderas se ubicó en promedio, en US$ 141/ha, lo cual es el sexto mejor resultado de los últimos 22 años.

El ejercicio estuvo caracterizado por una producción de carne similar a la del ejercicio anterior, manteniendo la producción de carne por hectárea, por encima de los 150 kilos de carne por hectárea algo que se alcanzó por primera vez en el 24-25.

La mejora de los resultados a igual producción de carne se explica por una mejora de los precios del kilo producido, incluso absorbiendo un leve incremento de costos.

El ingreso de capital promedio de US$ 141/ha surge de la diferencia entre el producto bruto de US$ 355/ha y los US$ 214/ha dedicados a los insumos.

La rentabilidad fue del 2,76%.

En el ejercicio 24-25, el 48% de los establecimientos CREA tuvieron una mejora en el promedio respecto al 23-24.

Sobre el promedio de los últimos 10 años, los ganaderos estuvieron un 17% arriba.

Para el ejercicio en curso (25-26, de cual ya transcurrieron seis meses), los ganaderos CREA esperan “que los resultados sean mejores” a los del ejercicio 24-25. “Las proyecciones ubican el resultado potencial como el segundo mejor de los últimos 25 años, solo por detrás del ejercicio 21/22.

Esa expectativa de mejora se explica por los buenos precios del primer semestre y -aun estimando una baja del 15% de los precios del ganado para el segundo semestre-, se puede avizorar resultados económicos de las empresas superiores al ejercicio 24-25”.

“El clima, en la gran mayoría del país ganadero, viene siendo favorable. Hasta el momento, los pronósticos de menores lluvias a lo normal para la primavera y verano vienen impactando negativamente, solamente en el sureste del país. Queda aún por delante el verano y otoño, que según como venga climáticamente, determinará en mayor o menor medida el resultado de todo el ejercicio”, señala el reporte.

AGRÍCOLAS GANADEROS: A PRECIOS BAJOS, LOS RENDIMIENTOS SALVARON EL EJERCICIO.

El ejercicio 24-25 para los establecimientos agrícola ganaderos CREA, culminó con un resultado económico levemente superior al anterior, impulsado por rendimientos agrícolas excepcionalmente altos en cultivos de verano, a pesar de los precios bajos de los granos.

El ingreso de capital promedio se posicionó como el tercer mejor en los últimos 10 años.

El ingreso de capital en el ejercicio pasado fue de US$373/ha, que resulta de la diferencia del producto bruto de US$ 1.068/ha y los insumos US$ 695/ha.

La rentabilidad fue del 4%

El 44% de los agrícolas ganaderos CREA mejoraron el ingreso de capital respecto al ejercicio 23-24; y el 38% lo hizo sobre el promedio de los últimos 10 años.

La proyección sobre el ejercicio actual (25-26) para el cual aún faltan seis meses para el cierre, es de un período “desafiante en lo productivo” dado que “con los actuales precios futuros al cierre del ejercicio, se requerirá una mayor producción”.

Además “los precios de los granos se mantienen estables a bajos, aunque un reciente esbozo de aumento en el precio de la soja podría ser una alternativa de mejora de confirmarse”.

Las “recomendaciones” más importantes para el ejercicio actual son: “Mantener empresas productivas, diversificadas, con costos controlados y rotaciones ordenadas, es decir, empresas eficientes”.

“No desarmar el sistema productivo (respetar las rotaciones) y concretar opciones de precios cuando se presenten, sobre todo observando las primas en soja que podrían ser la variable de ajuste para concretar un precio en torno a los US$ 400/ton.”

“La ganadería es desafiante, y aunque en este sector aporta alrededor del 25% del producto bruto, se debe mantener la impronta y aprovechar las oportunidades, maximizando la productividad que aún está por debajo de lo esperable”.

LECHERÍA: UN EJERCICIO CON RELACIONES DE PRECIOS FAVORABLES.

En el sector lechero, el ejercicio 24-25 estuvo marcado por “relaciones de precio muy favorables” y condiciones climáticas “buenas en verano y otoño”, todo lo que determinó “un buen resultado económico”.

El ingreso de capital promedio fue de 594 US$/ha, que surge del producto bruto ubicado en US$ 2.959/ha, e insumos de US$ 2.365/ha.

La rentabilidad fue del 5,21%

El 38% de los productores lecheros CREA mejoraron respecto al ejercicio 23-24; y el 47% lo hizo respecto al promedio de los últimos 10 años.

En esas relaciones de precio favorables, los cereales tuvieron “valores históricamente bajos”, lo cual es bueno para el sector lechero dado que constituyen el principal componente energético de la dieta de las vacas. Sin embargo, eso “no se tradujo en diferencias importantes ni en los kilos de concentrado utilizado por vaca masa, ni en los costos de alimentación con respecto al ejercicio anterior”.

El precio de la leche, “se ubicó apenas por encima del promedio de los últimos 10 ejercicios, pero muy por encima del ejercicio anterior”.

El ejercicio es “una auspiciosa oportunidad de obtener muy buenos resultados. Hasta el momento se mantienen las relaciones de precio, aunque han surgido advertencias tanto en el precio internacional de la leche como en la situación de algunas industrias locales”, advierte el informe CREA.

“En términos climáticos, hemos tenido una de las mejores primaveras de los últimos años”, apunta el informe.

GRANJA: FRUTÍCOLAS CON LA MEJOR ZAFRA DE LOS ÚLTIMOS 4 AÑOS; PERO LOS VITICULTORES CON LOS RESULTADOS MÁS BAJOS DE LOS ÚLTIMOS 6 EJERCICIOS.

Los grupos granjeros CREA trabajan en los subsectores: viticultura y fruticultura.

VITICULTURA – La viticultura CREA explica cerca el 18% de la producción nacional de uvas con destino a vinificación.

El ejercicio 24-25 tuvo una “leve disminución en los niveles de producción; luego de una zafra anterior que estuvo pautada por una muy buen e inesperada recuperación de los niveles productivos, a pesar de la sequía 22-23”.

De todas formas, “las condiciones del año permitieron que un mayor porcentaje de la producción total fuera destinada a la elaboración de vinos de mayor calidad”, lo cual es “relevante para las empresas vitícolas CREA, ya que se trata de uvas por las cuales se reciben mejores precios de transferencia, afectando el resultado económico final”.

Se advierte que “los precios que se pagaron por las uvas sufrieron una nueva disminución” que “no solo fue en valores constantes, sino también en valores corrientes, respuesta del mercado a una sostenida disminución en los niveles de venta de vinos”, sobre todo los vinos de mesa.

El margen de contribución anual y el ingreso de capital en el último ejercicio “registran el peor resultado económico de las últimas 6 zafras”, y la caída del producto bruto, que fue de 13%, se debió a un 9,3% de baja de rendimiento y un 3,8% de baja de precio real. También se observa una importante variabilidad, entre las empresas, en su resultado económico; en respuesta a diferencias en la composición varietal de sus viñedos, y el destino final de su uva.

FRUTICULTURA – Las empresas que integran CREA Fruticultores explican cerca del 15% de la producción nacional de frutas de hoja caduca, ocupando el 9% del área de producción (320 ha aproximadamente), con fuerte incidencia de manzanas.

Los resultados de la última zafra cerrada (23-24) muestran “una leve mejora en los niveles productivos, sin llegar a los volúmenes registrados en zafras anteriores al 22-23. Junto con esto se registra una nueva mejora en los precios promedios de venta. Se considera que la coincidencia de niveles de producción no excesiva, con buenos niveles de consumo, explican esa mejora en los precios obtenidos”.

“Para el caso de las empresas frutícolas, la zafra 23-24 fue la mejor de los últimos 4 años, tendencia que no se espera revierta para la zafra 24-25”, de la cual aún no se poseen los datos definitivos.

CONCLUSIONES PARA EL SECTOR GRANJERO Y VITÍCOLA – En la conclusión sobre el sector granja, se señala que las empresas CREA “afirman una tendencia de buenos resultados” por “los niveles de producción, y una sensible mejoría en los precios de venta”.

El desafío para los frutícolas está en “sostener los niveles de productividad, cuidando la calidad del producto final”. Para lograrlo “es necesario mantener niveles de reinversión en nuevas plantaciones” e “incorporar tecnologías como riego y mecanización”.

La situación para la viticultura “es mucho más desafiante” con resultados económicos “más bajo de los últimos 6 ejercicios, dando señales que se alinean con la situación que vive la generalidad del sector vitivinícola uruguayo”.

La búsqueda de soluciones para el sector pasa por “un proceso de reconversión que apueste a una mejora en la calidad del producto final vino, la cual se vea reflejada en el valor de ese vino y permee a un mayor precio de compra de la materia prima uva”.

Para hacer que eso ocurra, “se deberá generar un plan de negocios y estrategia comercial que tenga como objetivo la búsqueda de nuevos mercados, y en especial, de aquellos en los cuales se logre un valor de venta acorde a la calidad de nuestros productos y aporten viabilidad a ese plan de reconversión”.

“No tener un mercado que ‘tire’ positivamente de un proceso de reconversión que apueste a la calidad por encima de la cantidad, pone en riesgo los resultados deseados”, concluye.

El Dr. Ronald Trenchi se refirió a la necesidad de que empresas que nacieron, crecieron y se desarrollaron como empresas familiares, tengan la capacidad de profesionalizarse.

Canelones | Todo El Campo | La mayor productora de huevos del país, Prodhin, fue vendida a Ricardo Faría, conocido como “el rey del huevo” y titular de Global Eggs, importante empresa del mundo avícola que en los últimos meses ha realizado adquisiciones en Europa y Estados Unidos buscando incrementar su fortaleza comercial sin limitación geográfica alguna.

El médico veterinario Ronald Trenchi, profesional de reconocida trayectoria en el sector avícola nacional, dijo que las empresas avícolas del huevo muchas veces tuvieron un comienzo familiar y que después crecieron, debiendo profesionalizarse y adaptarse a los tiempos, o de lo contrario terminarán siendo vendidas a otras de mayor tamaño.

Agregó que la avicultura, especialmente la del huevo, tuvo sus inicios “como familia, con 500 o 2.000 gallinas”, pero esas empresas han crecido y deben adaptarse, un tema que fue tratado en el congreso de la Unión Nacional de Avicultores (UNA) de México, realizado a comienzos de noviembre, con empresa que comenzaron como familiares, que han crecido, han tenido traspaso generacional o se han ido comercializando a empresas mayores que hoy cuentan desde 2 millones a 15 millones de aves.

Trenchi dijo que hace 20 años le “impresionaba” cundo se hablaba de la concentración productiva “manteniendo el número de gallinas pero en manos de menos gente”. ¿Por qué pasa eso?, se preguntó y respondió: “Todo proceso (de empresa) familiar que empieza como un pequeño emprendimiento y terminan siendo empresas muy exitosas, puede tener dos caminos, uno es el agotamiento que se produce por un tema de que los hijos o los nietos no continúan, incluso por aquello que se dice que ‘ninguna empresa familiar soporta la tercera generación’ porque muchas veces pasa que hay más gerentes que trabajadores” con el ingreso de familiares.

Justamente, uno de los temas del congreso de la UNA en México fue ese: “¿Qué va a pasar con las empresas de tipo familiar?, porque se profesionalizan totalmente o las absorbe otra compañía, no hay otro camino”.

Además, el del huevo “es un negocio que va cambiando: antes de compraba en el almacén de don José o doña María, pero hoy los hábitos de la gente cambiaron y se compran en las grandes superficies, se compran por internet, esa es la realidad”.

Entonces tenemos que “las empresas van evolucionando y el sistema familiar se agota si no se profesionaliza; o en caso contrario otras empresas compran y buscan eficiencia, y la eficiencia en concentración significa ser más tecnológicos, más eficientes en procesos de producción que hacen bajar los costos, y una venta masiva o a grandes superficies”.

Agregó que el fenómeno que estamos viviendo “es regional y global, y también es inevitable. Por eso es importante que los emprendimientos familiares estudien la forma de convertirse en una empresa para seguir dentro de la familia o tomar el camino de vender porque no les queda otra opción”.

El Dr. Trenchi dijo que cuando “se superan las 200.000 aves se deja de ser una empresa familiar y amerita profesionalizarse”; en definitiva “no queda otro camino que entender que la avicultura es una industria, que va a continuar y que la carne se va a exportar, por tanto la avicultura es un negocio muy atractivo para inversionistas, y hay mucha gente con dinero y ganas de invertir”. A eso hay que añadir que “Uruguay da seguridad jurídica”.

“Ese es el camino: profesionalizar y ser eficientes”, enfatizó.

“Yo creo que el proceso de crecimiento avícola es dinámico y rápido, siempre y cuando se mantenga el equilibro de oferta y demanda”, entendiendo que “por más que yo sea el dueño de todas las gallinas, el mercado es el que va a determinar el precio y la demanda”.

La llegada de una gran empresa ofrece dos posibilidades de acción: vienen a explotar el mercado internacional desde Uruguay, o vienen a trabajar el mercado interno: “Siempre existen las dos posibilidades”, enfatizó Trenchi.

TRANSFORMACIÓN DE LA EMPRESA FAMILIAR.

La transformación de una empresa familiar a una empresa comercial profesional implica varios asuntos que abordar. “En las empresas familiares juegan los afectos y las emociones, y hay una cosa muy cierta y es que la empresa se inicia con una sola persona que es la que crea la base inicial elemental. Para esa persona la empresa era parte de su cuerpo, porque para el creador la empresa pasa a ser un brazo, y es vital para esa persona”.

Luego “vienen los hijos y los nietos, mientras vive aquella persona primera y original, dándose dos aspectos. El primero, es retirarlo y mandarlo a pescar, lo que implica que se muera porque cree que la empresa es parte de su vida”.

Lo segundo es que esa persona “sea motivación para que la empresa respete las viejas estructura y se mueva hacia las realidades empresariales: hay varios hijos, están las nueras, están los yernos, ¿cómo vamos a estructurar?”.

“El hijo no va a tener un sueldo solo por ser hijo, lo va a tener por ser eficiente dentro de la empresa. Si el hijo, solo por ser tal va a ganar los mismo que el gerente general, eso sabemos que va a llevar a un colapso”, reflexionó.

ENTREVISTA COMPLETA.

Entrevista de Gustavo Clavijo para Todo El Campo y Diario Rural (CX4 Rural).

La fruta que en Uruguay se planta mayoritariamente en Rivera, desplaza a otras y se convierte en la reina del verano y los meses de calor.

Montevideo | Todo El Campo | “La sandia una de las frutas más consumidas, ocupando el 6 lugar dentro de las frutas y el puesto 13 en el total de frutas y hortalizas ingresadas a la Unidad Agroalimentaria Metropolitana (UAM) en 2024, con unas 8.900 toneladas”, comienza el reporte del Observatorio Granjero titulado “Sandía” y dedicado a esta fruta típica del verano.

Efectivamente, “es un rubro con una marcada presencia estacional, siendo los meses estivales los de producción nacional y mayor consumo”, agrega.

En enero su consumo supera a la banana que es la principal fruta en todo el año.

En Uruguay “el 85% de la producción se localiza en la zona de Tranqueras el departamento de Rivera por las condiciones edafoclimáticas favorables de la zona”.

Es una fruta voluminosa que “concentra mucho la oferta y de relativamente bajos costos de producción para la tecnología mayoritariamente aplicada en Rivera, resultando en un precio relativamente bajo en comparación al resto de las frutas y hortalizas”.

En los meses en que no se produce en Uruguay, puede verse sandía importada, proveniente mayoritariamente de Brasil, país que tiene producción todo el año y a precios de competencia.

DATOS.

El reporte del Observatorio Granjero destaca que hay incertidumbre sobre el volumen total de sandías en el mercado, “aunque la superficie plantada es mayor, la cosecha total dependerá críticamente del comportamiento climático durante el verano y del rendimiento de las siembras tardías.

En cuanto a la tecnología, se evidencia una adopción acelerada de tecnologías (como el trasplante) y una profesionalización de los manejos, aunque con espacios claros para mejorar la eficiencia de aplicación.

Además, la zafra se presenta no solo como un desafío productivo, sino también como una oportunidad para trabajar en la profesionalización de la postcosecha, la investigación de mercado y la construcción de una marca de origen que beneficie a toda la cadena.

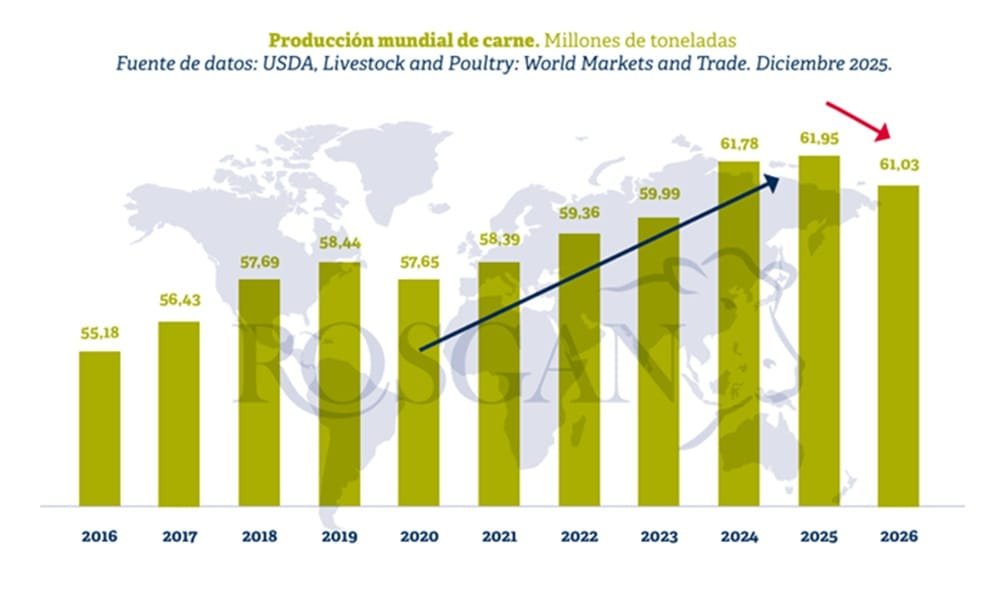

Esta semana Rosgan analiza informes que marcan el fin de un prolongado período de crecimiento de la producción global.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Días atrás se dieron a conocer las proyecciones de producción y comercio mundial elaboradas por Rabobank, entidad especializada en el sector agroalimentario y considerada un referente global en la materia.

En su informe trimestral Global Beef Quarterly – Q4 2025 (Informe trimestral mundial sobre la carne de vacuno del cuarto trimestre del año), el banco proyecta que la producción mundial de carne vacuna seguirá disminuyendo durante el próximo ciclo. Luego de estimar para este año una caída anual del 0,8% -la primera tras cinco años consecutivos de crecimiento-, Rabobank prevé que en 2026 la contracción se profundice, con una disminución interanual del 3% en la producción global.

Antes de conocerse las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA), estos primeros datos generaron un fuerte impacto en el sector, no tanto por la baja prevista sino por su magnitud.

Sin embargo, de manera sorpresiva, al momento de publicarse este informe -y tras varias semanas de retraso en su difusión debido al cierre temporal de los servicios oficiales- el USDA finalmente dio a conocer sus proyecciones sobre producción y comercio mundial de carnes para el próximo ciclo, confirmando la caída anticipada. Este ajuste resulta particularmente relevante, ya que marca el fin de un prolongado período de crecimiento de la producción global registrado durante los últimos cinco años.

Aunque la tasa de caída estimada por el USDA es significativamente menor que la prevista por Rabobank (1% anual), sus proyecciones anticipan igualmente una reducción cercana a 1 millón de toneladas en la producción mundial, al ajustar su estimación a 61 millones de toneladas globales.

Al mismo tiempo, el organismo revisó al alza su proyección de producción para el ciclo actual, incrementándola en casi 400.000 toneladas respecto de la estimación previa y ubicándola en 61,95 millones de toneladas anuales, tras realizar importantes correcciones en Brasil y Australia.

Llamativamente, Argentina se encuentra entre el grupo de países que cerrarían 2025 con un incremento relativo en su producción en torno al 1,25%. No obstante, de acuerdo con nuestros datos oficiales, entre enero y noviembre Argentina faenó un total de 12,4 millones de cabezas, un 2% menos que en 2024, obteniendo 2.880.000 toneladas de carne, lo que representa una caída del 0,5% respecto del mismo período del año anterior.

Faltando solo un mes para completar el ciclo anual, es muy probable que Argentina cierre 2025 con una faena total cercana a 13,6 millones de cabezas y una producción estimada en torno a 3.150.000 toneladas, apenas un 1% menos que en 2024, gracias a una mejora significativa en los pesos medios de res. De este total, se estima que la exportación absorba entre 880.000 y 900.000 toneladas equivalentes, alrededor de un 5% menos que un año atrás, frente a la caída del 10% proyectada por el organismo norteamericano.

Para el próximo ciclo, es probable que el nivel de faena continúe restringido, pudiendo incluso registrar disminuciones superiores a las observadas este año si se consolida la tendencia a la retención de hacienda. Pero, aun manteniendo un nivel de faena similar, es factible que la producción total de carne aumente levemente debido a la faena de animales más pesados, una tendencia que ya comenzó a observarse durante este año.

Sin embargo, ante la sólida demanda externa, es probable que -con o sin crecimiento productivo- los volúmenes embarcados registren un aumento moderado en 2026, en detrimento del consumo interno. De hecho, el USDA proyecta un incremento del saldo exportable argentino del 6,5% anual, alcanzando las 810.000 toneladas equivalentes, que llevado a nuestros números implicarían una exportación cercana a las 960.000 toneladas.

Algo similar podría ocurrir en Brasil, principal productor mundial de carne vacuna y fuerte competidor de Argentina como proveedor regional. Sin embargo, a diferencia de Argentina, este año Brasil estaría alcanzando nuevos récords de exportación. Según cifras oficiales, hasta fines de noviembre el país exportó un total de 2,8 millones de toneladas de carne vacuna, un 19% más que en 2024.

Recientemente, la Compañía Nacional de Abastecimiento de Brasil (Conab) anticipó para 2026 una caída significativa en la producción vacuna, proyectando alrededor de 10,89 millones de toneladas, lo que representa una disminución del 4,6% respecto del año anterior. Esta reducción se atribuye principalmente a la mayor retención de hembras destinada a la reconstrucción del stock.

No obstante, incluso con esta reducción, el informe de la Conab sostiene que las exportaciones de carne vacuna podrían mantenerse en niveles elevados, alcanzando volúmenes cercanos a 4,3 millones de toneladas, lo que representaría un nuevo récord histórico para el país.

Sin embargo, en este punto no existe plena coincidencia con los pronósticos recientemente publicados por el USDA. Si bien ambos organismos coinciden en proyectar una caída anual del 5% en la producción -ubicándola en 11,7 millones de toneladas, fundamentalmente debido a una menor faena de hembras-, sus estimaciones difieren en materia de exportaciones. Mientras la Conab anticipa un nuevo récord, el USDA prevé que los envíos externos disminuirán levemente, pasando de 4,25 a 4 millones de toneladas anuales como consecuencia de la menor oferta disponible.

No obstante, en este mismo informe cabe señalar que el organismo debió corregir su estimación de exportaciones para 2025 en nada menos que 500.000 toneladas, por lo que no resultaría extraño pensar en una posible subestimación de la capacidad de respuesta que mantiene este gigante del comercio mundial.

En definitiva, tanto Brasil como Argentina podrían estar ingresando en un ciclo de menor producción, aunque no necesariamente de menores exportaciones. En un contexto de sólida demanda internacional combinada con una oferta escasa, seguramente ambos países intentaran equilibrar la distribución entre la demanda interno y la exportación, con el fin de aprovechar el buen momento que atraviesa el mercado global de carnes y avanzar en la reconstrucción de sus respectivas ganaderías.

Foto de portada de cabaña Las Lilas, de Argentina.