¿Hasta dónde Uruguay puede soportar un dólar bajo?, el Ec. Ramallo se refiere al valor de dólar y la pesificación que busca el BCU.

Montevideo | Todo El Campo | El valor de dólar en Uruguay es tema de observación permanente con algunos sacudones como la intensión del Banco Central del Uruguay (BCU) de dolarizar la economía lo que implica un mayor fortalecimiento del peso. Sobre esos temas fue entrevistado el Ec. Milton Ramallo de la Federación Rural en el programa Diario Rural (CX4 Rural).

Cuando se miran los números en términos nominales, en valor bruto, con la carne a US$ 5, todos dicen que han sido buenos precios y que el negocio da buena rentabilidad, pero cuando se entra al detalle y con los números ajustados al tipo de cambio y por la inflación, resulta que “los números no son tan así”, advirtió.

“Cuando evaluamos la evolución de los precios de los últimos años en la relación de precio y el producto que necesito para continuar con el negocio, cada vez se precisa más kilos de producto. Ya no estoy en la misma relación de hace 2 o 3 años”, aseguró.

“VAMOS A NECESITAR QUE EL DÓLAR ESTÉ A $ 43”.

Ramallo agregó que “el productor rural debe entender que hay dos situaciones: una cosa es el funcionamiento de la empresa, con la relación precio/costo, donde se debe poner cada vez más para seguir funcionando”; y otra cosa es “el poder adquisitivo”.

Los US$ 100 que se usaba en 2019 antes de la pandemia, hoy se necesitan US$ 130; y si el ingreso es de US$ 1.000, hoy se puede comprar el 70% de lo que compraba en aquel momento -explicó- “Eso es porque el poder adquisitivo del productor rural se ha deteriorado ampliamente”, lo que “se compensa con la suba de precios, pero si los precios bajan, los costos se mantienen”.

En ese sentido, 2026 “va a ser un año bisagra, con precios que se van a corregir a un punto medio (…). Va a ser un año complicado y ningún costo va a corregir a la baja, y el tipo de cambio no sabemos pero todos hablan que se mantendrá igual”.

“Ya estamos con necesidad de dólares muchos más altos y no vamos a poder corregir nunca el desfasaje de los últimos años. Lo que podemos aspirar ahora es al tipo de cambio, que no desequilibre las cuentas, lo que sería de $ 43. Si la carne baja de los US$ 5 en que está ahora, se va a necesitar que el dólar esté a $ 43, sino empezamos a quedar afuera del mercado y necesitamos trabajar más para hacer lo mismo”, apuntó el economista.

Si la carne baja de los US$ 5, con el dólar a $ 39, “se van a generar problemas, se va a necesitar reponer más capital de trabajo para hacer lo mismo”, señaló.

Sobre el poder adquisitivo comentó que “está diezmado y no va a ser posible volver a los valores de antes”.

DESDOLARIZAR LA ECONOMÍA.

Sobre la propuesta de desdolarizar la economía de la cual ha hablado el presidente del Banco Central (BCU), Guillermo Tolosa, el Ec. Ramallo dijo que “el objetivo del Banco era llevar la inflación a 4,5% y todos estábamos alineados con eso, y al llegar a ese punto se terminaba el tema de castigar al dólar para que empiece a funcionar como corresponde. Al parecer ese objetivo cambió y ahora hablamos de una pesificación”.

El país no se puede “pesificar a la fuerza”, o sea “pagar tasas de interés para que a la gente le guste el peso y abandona el dólar. El último dato de depósitos y créditos indica que la sociedad no está incorporando el peso como su moneda corriente. Los ahorros se mantienen en dólares por diferentes razones y los créditos también”.

“El problema es que para pesificar se necesita tener una economía sólida, tener el gasto estatal controlado y un Estado más chico. El tamaño del Estado y de intervención de nuestra economía no va a permitir pesificar porque a la misma sociedad no le es posible incorporar esa moneda en esas condiciones, donde vemos que tenemos problemas varios y que no podemos controlar el gasto, incluso la ley de presupuesto lo expande”.

“Intentar incorporar la moneda del país donde no se puede controlar su propio gasto, ya da la pauta que no es confiable jugarse a poner todos sus ahorros e ingresos en una moneda que no para de gastar. Eso condiciona, y la gente se va al dólar, es lo que estamos viendo”, con un BCU “que empuja, pero su compañero principal que es el Estado no lo apoya en la gestión de fortalecer el peso. El que paga es el sector productivo, es lo que estamos viendo y es la consecuencia clara”.

ENTREVISTA COMPLETA.

Entrevista realizada por Estela Apollonio (CX 4 Rural).

Nueva Zelanda atraviesa una transformación histórica: el país que alguna vez fue sinónimo de ovejas enfrenta una caída sostenida en su majada, con profundas implicancias económicas, culturales y ambientales.

Montevideo | Todo El Campo | El stock ovino de Australia y Nueva Zelanda ha caído, como ya sabemos que ha sucedido en Uruguay. Hace unos días Todo El Campo se ocupó del tema respecto a Australia (*), hoy es el turno de Nueva Zelanda que ha registrado un retroceso en el número de cabezas de más de 70 millones en los años 80 a unos 23–25 millones en 2025, lo que significa que hoy hay apenas 4,5 ovejas por cada habitante, frente a las 22 por persona que había en 1982. La reducción se debe a factores como la caída del valor de la lana, cambios en la rentabilidad de la carne, sequías y políticas ambientales que afectan la producción.

Durante gran parte del siglo XX, Nueva Zelanda fue reconocida mundialmente por su inmensa población ovina. En 1982, se contabilizaban más de 70 millones de cabezas, equivalentes a unas 22 ovejas por cada habitante. Las postales de colinas verdes cubiertas de lana se convirtieron en símbolo nacional y en carta de presentación turística. Sin embargo, esa imagen se desvanece: en 2024 el stock cayó a 23,6 millones de animales, frente a una población humana de 5,3 millones.

La proporción actual es de apenas 4,5 ovejas por persona, la más baja de la historia reciente. El descenso no es solo numérico: representa un cambio estructural en la identidad productiva del país.

FACTORES QUE EXPLICAN LA CAÍDA.

Como siempre ocurre, nunca hay una causa, sino múltiples que se van entremezclando y confundiendo entre sí, pero las grandes líneas que explican la disminución de ovinos son las siguientes.

A) Cambio en la demanda internacional: el valor de la lana ha disminuido frente a fibras sintéticas y alternativas más baratas. B) Competencia de la industria láctea y cárnica vacuna: la producción de leche y carne vacuna ofrece mayores márgenes de rentabilidad, desplazando a la ovina. C) Impacto climático: sequías prolongadas han reducido la capacidad de pastoreo, afectando especialmente a las ovejas de cría. D) Políticas ambientales: el gobierno anunció tasas a las emisiones de metano provenientes de ovejas y vacas, lo que generó protestas entre ganaderos.

CONSECUENCIAS ECONÓMICAS Y SOCIALES.

La industria lanera, que durante décadas sostuvo buena parte de las exportaciones, enfrenta un retroceso difícil de revertir.Los productores más pequeños, dependientes de la lana, se ven obligados a reconvertirse hacia otros rubros. Paralelamente, el sector cárnico ovino mantiene cierta estabilidad gracias a la exportación de cortes premium, aunque sin el dinamismo de antaño.

Pero no solo es un tema de análisis productivo, comercial o económico, es mucho más profundo con repercusiones en el plano social, donde la caída de la majada afecta la identidad rural.

Las ovejas no solo eran un recurso económico, sino también un símbolo cultural: desde el folclore hasta la publicidad turística, la imagen del rebaño definía a Nueva Zelanda. Hoy, esa narrativa se enfrenta a la modernización y diversificación productiva.

PERSPECTIVAS PARA NUEVA ZELANDA.

La reconversión productiva es inevitable, dicen los expertos, y cuando lo hacen apunta a la diversificación de mercados, como potenciar la carne ovina en nichos gourmet, (algo que también vale para Uruguay).

También en innovar en la lana, o sea buscar aplicaciones técnicas y sostenibles que revaloricen el producto, algo con lo que Uruguay también está trabajando afinando la majada nacional y acondicionando para sumar valor.

La adaptación al cambio climático es, sin duda, otro paso clave (del que Uruguay tampoco es ajeno), mejorar la gestión de pasturas. Algunos observadores hablan de la necesidad de trabajar en genética animal para enfrentar sequías.

Alcanzar el equilibrio entre la producción y medio ambiente, responder a las exigencias de reducción de emisiones sin perder competitividad (una de las materias en la que Uruguay se ha concentrado).

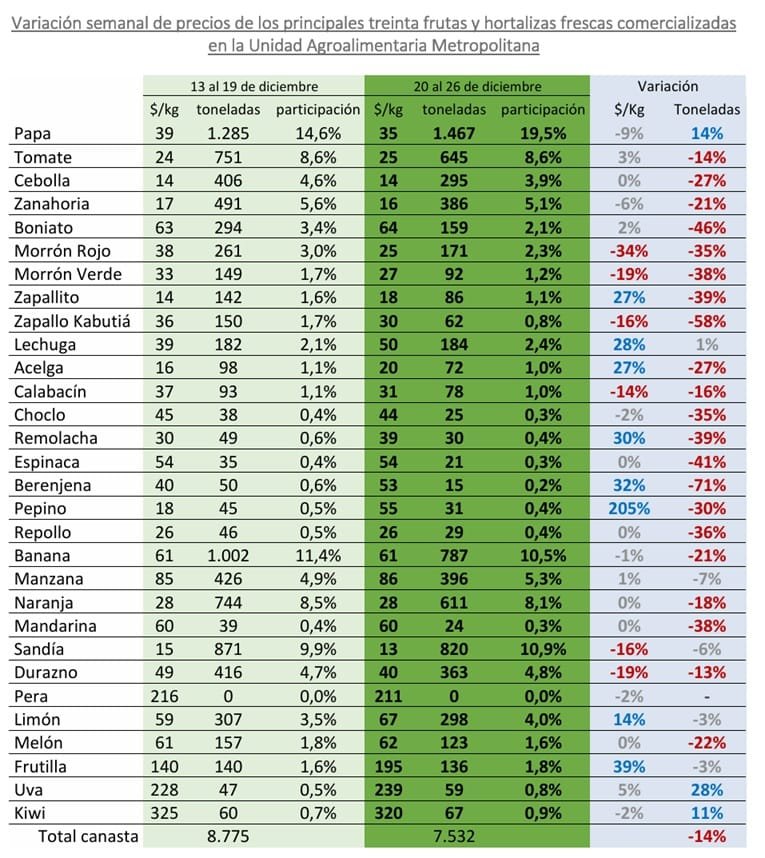

Informe del Observatorio Granjero sobre productos ingresados y precios en la UAM.

Montevideo | Todo El Campo | El reporte del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) para la semana del 20 al 26 de diciembre, destaca el impacto de la Navidad en la actividad comercial.

HORTALIZAS SECAS.

La zanahoria continúa presentando una oferta elevada y con buenas características de calidad comercial, por lo que sus valores continua en rangos bajos.

En papa, particularmente en el tipo blanca, las altas temperaturas intensifican los problemas de podredumbre, generando una mayor dispersión de precios. En el caso de las papas rojas, si bien aún se mantiene el nivel de oferta y calidad, es altamente probable que la continuidad de las altas temperaturas, sumada al ingreso de papas de reciente cosecha con signos de inmadurez o papas “pelonas”, derive en problemas sanitarios que presionen los precios al alza.

En boniato, la oferta se estabiliza a partir del ingreso de partidas de reciente cosecha provenientes del litoral norte. No obstante, se observan problemas de inmadurez, con predominio de calibres chicos y raíces poco desarrolladas o sazonadas (“pelonas”), que bajo condiciones de altas temperaturas tienden a deteriorarse rápidamente. Esta situación, sumada a una menor demanda estacional, configura un escenario de precios estables y en rangos bajos.

En cebolla y ajo, la oferta se mantiene elevada, con valores relativamente estables. Sin embargo, debido a una demanda puntual registrada durante la semana, principalmente en cebollas coloradas, se verificó una leve suba de precios en partidas con características de calidad superior.

En zapallos, aumenta el ingreso de partidas de reciente cosecha, especialmente del tipo calabacín, lo que continúa presionando los precios a la baja. Mientras que en Kabutiá, se observan partidas nuevas que mantienen los valores de referencia, alcanzando los máximos aquellas partidas conservadas en mejores condiciones, con adecuada poscosecha y coloración interna naranja intensa, atributo altamente valorado comercialmente.

FRUTAS DE HURTA.

En melón, la oferta se mantiene estable, sin cambios relevantes en los precios. Se observa una mejora en la calidad a partir del ingreso de partidas del tipo larga vida o híbridos, que presentan una mayor capacidad de conservación poscosecha, incluso bajo condiciones de altas temperaturas.

La oferta de sandía es elevada, sin embargo, la demanda se incrementó significativamente debido a las altas temperaturas, lo que frenó la tendencia bajista de los precios y permitió su estabilización. Comentarios de informantes calificados indican que, en los próximos días, los valores podrían incluso registrar subas, impulsados por una demanda sostenida asociada al inicio de la temporada turística. Se mantiene la presencia de partidas del litoral norte, tanto del tipo “común” como “baby”.

En frutilla, la oferta continúa estable, con alta demanda asociada a las fiestas navideñas. No obstante, los problemas de calidad son severos, debido a las altas temperaturas que aceleran el deterioro del producto. Esta situación provocó un descenso de los precios hacia el fin de semana.

HORTALIZAS DE FRUTO.

La oferta del grupo se mantiene alta, producto de la superposición de zonas de producción.

En morrón, persiste la tendencia descendente de los precios, con elevada incidencia de partidas sobremaduras y con ablandamiento, lo que genera una amplia dispersión de valores entre presentaciones y procedencias.

En tomate, la oferta continúa siendo elevada y los precios se mantienen relativamente estables, a pesar del incremento de la demanda registrado en el marco de los días festivos.

En zapallito y zucchini, la oferta sigue siendo abundante, aunque en esta semana los precios no registraron variaciones, dado el aumento de la demanda.

En pepino, se consolida la suba de precios observada hacia el fin de semana anterior, impulsada por un mayor consumo típico de estas fechas festivas.

En chauchas y berenjenas, los precios se mantienen relativamente estables; sin embargo, predominan partidas con signos de sobremadurez, siendo baja la proporción de mercadería de calidad superior.

FRUTAS DE HOJA CADUCA.

Durante la semana se verificó un incremento de la oferta de uva de mesa proveniente del litoral norte, correspondiente a las variedades Cardinal y Prima. No obstante, la demanda asociada a las fiestas permitió que los precios se mantuvieran estables e incluso registraran leves incrementos hacia el fin de semana.

Se consolida la oferta de frutas de carozo, con presencia de damascos, pelones, ciruelas y duraznos, sin cambios significativos en los valores, a pesar del aumento de la demanda en estos días.

En manzana y pera, se espera que en los próximos días comiencen a ingresar partidas de reciente cosecha, dado el escenario actual de escasez de oferta y el fin de la zafra pasada, con precios que se ubican muy por encima del promedio histórico para la época.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en varios productos; sin embargo, la alta demanda y las elevadas temperaturas registradas desde la semana anterior han generado cambios en calibres y calidad comercial.

En productos como acelga, remolacha, repollo, rúcula, ciboulette y maíz dulce, los precios registraron subas en las jornadas previas de Navidad, retornando luego, hacia el fin de semana, a valores similares a los de la semana anterior.

En perejil, producto altamente demandado en estas fechas por su uso decorativo y como sazonador, se observa una suba sostenida de precios, tendencia que, según informantes calificados, podría continuar durante la próxima semana.

En coliflor y brócoli, la oferta comienza a descender por razones estacionales, y los precios registran leves ajustes al alza.

En puerro, nabo y apio – tanto tipo “gusto” o “hoja”, los valores permanecen relativamente estables, mientras que el apio en “planta” muestra incrementos de precios, impulsados por el aumento de la demanda.

En lechuga y espinaca, la oferta se redujo y se verificó una disminución de calibres, lo que presiona los precios al alza, influido tanto por el ascenso de las temperaturas como por la demanda asociada a las fiestas.

FRUTAS CÍTRICAS.

En limón, el incremento de la demanda asociado al inicio de la temporada turística y al mayor consumo aderezo de comidas y en productos como jugos o aguas saborizadas -impulsado por las altas temperaturas-, provocó una suba significativa de los precios durante la semana.

En naranja, el escenario de oferta y precios se mantiene relativamente estable, aunque también es esperable un aumento del consumo estacional y posibles incrementos de precios para los próximos meses.

En pomelo, la oferta es exclusivamente importada y no se registran variaciones relevantes en los valores.

En mandarina, la oferta nacional es muy escasa a nivel mayorista, y se espera que en los próximos días comiencen a ingresar partidas importadas como complemento.

En ese contexto, la presidenta del Instituto Forestal Nacional (Infona), Cristina Goralewski, destacó que estos resultados confirman el rumbo estratégico del sector.

Asunción, Paraguay | Agencia IP | Todo El Campo | Al 22 de diciembre de 2025, el sector forestal paraguayo ha alcanzado un hito histórico al consolidar envíos que superan los 100 millones de dólares. Según los registros actualizados a menos de diez días de cerrar el año, el sector alcanzó un volumen total de 195.816 toneladas exportadas, lo que representa un valor de USD 100.594.433.

Este logro no solo cumple con las proyecciones iniciales, sino que reafirma el dinamismo de rubros clave como la madera contrachapada, posicionando a la gestión forestal sostenible como un pilar estratégico para la atracción de inversiones y la generación de empleo de alto valor agregado en mercados internacionales exigentes.

En ese contexto, la presidenta del Instituto Forestal Nacional (Infona), Cristina Goralewski, destacó que estos resultados confirman el rumbo estratégico del sector.

“El comportamiento del comercio exterior forestal demuestra que Paraguay está avanzando hacia una matriz productiva más sofisticada, con mayor valor agregado y capacidad de competir en mercados exigentes. Este es el camino para generar empleo, atraer inversiones y consolidar una gestión forestal sostenible”, señaló.

BALANCE ENERO–NOVIEMBRE 2025.

En los primeros once meses del año, las exportaciones forestales totalizaron 182.974 toneladas por un valor de US$ 93,8 millones FOB, lo que representa un aumento del 4% en valor en comparación con el mismo período de 2024.

Según datos oficiales de la Dirección de Comercio e Industria Forestal del Infona, durante noviembre de 2025 las exportaciones forestales alcanzaron 20.552 toneladas, valoradas en US$ 10,40 millones FOB, confirmando la estabilidad del sector y su capacidad para sostener altos niveles de actividad.

Este comportamiento refleja un proceso de transformación estructural, con menor peso relativo de productos primarios y mayor dinamismo de rubros industrializados.

PRINCIPALES PRODUCTOS EXPORTADOS

Carbón vegetal y briquetas: continúan liderando las exportaciones forestales del país. En noviembre, alcanzaron 14.287 toneladas por US$ 5,64 millones, con incrementos interanuales del 25% en volumen y 24% en valor.

Brasil concentró el mayor volumen exportado, mientras que mercados como Estados Unidos y Reino Unido destacaron por su mayor valor FOB.

Madera contrachapada: se consolida como uno de los productos de mayor valor agregado, con exportaciones en noviembre de 2.980 toneladas por US$ 2,52 millones. En el acumulado anual, este rubro registró aumentos del 23% en volumen y 32% en valor, reforzando su rol estratégico en la diversificación exportadora.

Madera en bruto: mostró una recuperación en noviembre, con 1.199 toneladas exportadas por US$ 416.564, evidenciando una mejora en los precios de exportación, aunque con una estructura de destinos más concentrada, principalmente regional.

MÁS INDUSTRIALIZACIÓN, MÁS COMPETITIVIDAD.

El análisis comparativo entre 2024 y 2025 evidencia un crecimiento destacado en productos industrializados como láminas de madera (+62% en valor), tablillas y frisos para parquet (+49%), los pisos de ingeniería presentan un crecimiento moderado en volumen, pero un fuerte incremento en valor, lo que confirma el avance del sector hacia una oferta con mayor valor agregado y diversificación.

Este desempeño reafirma al Paraguay como un proveedor confiable de productos forestales, basado en plantaciones forestales y en una industria que responde a estándares internacionales cada vez más exigentes. Desde el Infona, estos resultados acompañan la estrategia de fortalecimiento del sector forestal como motor de desarrollo económico, empleo y competitividad más sostenible.

En los márgenes norte y sur de los ríos Colorado y Barrancas, Senasa monitorea los límites de las zonas libres con y sin vacunación.

Buenos Aires, Argentina | Todo El Campo | El Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) realizó tareas de vigilancia epidemiológica y control sanitario en establecimientos ganaderos ubicados en las zonas libres de fiebre aftosa con vacunación (ZLCV) y sin vacunación (ZLSV), considerando las estrategias diferenciadas de ambas regiones.

Las acciones se llevaron a cabo por agentes del Senasa de sus centros regionales La Pampa-San Luis, Patagonia Norte, Cuyo y Buenos Aires Sur—en coordinación con los lineamientos del Programa Nacional de Fiebre Aftosa—, en aquellas unidades productivas situadas en las márgenes norte y sur de los ríos Colorado y Barrancas, que constituyen el límite natural entre ambas zonas.

La vigilancia en estas regiones contribuye a preservar el estatus alcanzado por el país, fortaleciendo las medidas preventivas ante un eventual ingreso de animales vacunados a la ZLSV. Tal es así que, desde el inicio de la primera campaña anual antiaftosa hasta la fecha, en las provincias de Mendoza, Río Negro, Neuquén, La Pampa y Buenos Aires se han auditado un total de 235 establecimientos, que involucran 340 unidades productivas.

De esta manera, el organismo sanitario inspeccionó predios ganaderos de todas las jurisdicciones que abarcan sus oficinas en las localidades de La Adela, Cuchillo Co, Puelches, Colonia 25 de Mayo (La Pampa); Chos Malal (Neuquén); General Roca, Villa Regina, Choele Choel, Río Colorado (Río Negro); Carmen de Patagones y Villarino (Buenos Aires).

Para que esto sea posible, los agentes del Senasa recorren grandes distancias para constatar la inoculación en los rodeos —en la ZLCV—; controlar el stock de existencias declaradas, tanto de bovinos como de otras especies susceptibles; y verificar la identificación individual del ganado, las condiciones de infraestructura de los predios y el estado sanitario de los animales.

Además, en cada recorrido, los agentes del Servicio Nacional facilitan información sobre fiebre aftosa a los productores, donde recuerdan los signos clínicos que puede presentar la enfermedad y la importancia de notificar inmediatamente una sospecha, ante la observación de animales susceptibles (vacunos, bubalinos, ovinos, caprinos y porcinos) con sintomatología compatible.

La ministra Cardona resaltó el trabajo realizado con las empresas públicas UTE y Ancap en lo que respecta a movilidad eléctrica y la descarbonización.

Montevideo | Todo El Campo | Con el objetivo de lograr una transformación productiva, empleos de calidad, competitividad, desarrollo territorial e innovación, el Ministerio de Industria, Energía y Minería (MIEM) diseña un documento base para la Política Industrial a 2050, que será presentado en febrero.

En diálogo con Comunicación Presidencial y tal como difundió la web de Presidencia, la titular del MIEM informó que entre las prioridades para el año próximo están la presentación del documento para la Política Industrial a 2050, que fue elaborado con el nuevo Consejo de Industria, representantes de empresarios, trabajadores y sindicatos.

Con el presupuesto también se profundizará el trabajo que realiza el Observatorio de Industria, Energía y Tecnología, que continuará con la participación de la Cámara Uruguaya de Tecnologías de la Información (CUTI) y cuyo fin es lograr otorgarle una robustez institucional que trascienda las administraciones, explicó.

ÉNFASIS EN LAS EMPRESAS PÚBLICAS, LA INDUSTRIA Y LAS MIPYMES

En los primeros diez meses de gobierno, “se ha hecho muchísimo”, dijo Cardona.

Informó que el MIEM alcanzó “resultados importantes” en lo que respecta al Consejo de Industria, núcleos productivos, el trabajo con las micro, pequeñas y medianas empresas (mipymes) “con herramientas e instrumentos que transversalizan, como es el caso de los jóvenes y las mujeres”.

Según consideró, todas estas acciones le permitieron a la cartera arribar a un diagnóstico de la situación actual de la industria nacional “que no existía en el país” y que será incluido en el documento de la Política Industrial 2050.

Con respecto a los primeros meses de gestión, Cardona resaltó el trabajo realizado con las empresas públicas UTE y Ancap en lo que respecta a movilidad eléctrica y la descarbonización, y recordó, que en breve comenzará la obra en Cerro Largo de un parque fotovoltaico de UTE, de 75 megavatios, que será el tercero de su propiedad.

Agregó que también se ha trabajado en telecomunicaciones y con el Congreso de Intendentes. “Estamos esperanzados en que podremos transformar la vida de la gente, y, como nos pide el presidente Orsi, hacer que nadie quede atrás”, sostuvo.