Durante el primer bimestre del 2022 las exportaciones de maíz disminuyeron un 83%, 565.000 toneladas menos que el mismo periodo del 2021, según el informe de Comercio Exterior de la Cámara Paraguaya de Exportadores y Comercializadores de Cereales y Oleaginosas (Capeco).

Entre enero y febrero de este año Paraguay exportó solamente 114.643 toneladas de maíz, lo que indica una merma de 565.277 toneladas (-83%), considerando que al cierre del segundo mes del 2021 se exportaron 679.920 toneladas, informó la Unión de Gremios de la Producción (UGP) del país guaraní.

El reporte de la gremial también se refirió al ingreso de divisas generadas en las exportaciones. Este año, las exportaciones de maíz fueron por US$ 29.665.750, es decir, una variación negativa de US$ 96.605.961 (-76,5%), ya que en el mismo periodo del 2021 los envíos de maíz generaron US$ 126.271.711.

La Lic. Sonia Tomassone, asesora de Comercio Exterior de Capeco, indicó que hasta febrero se siguió exportando el maíz zafra 2021 (mayo 2021 a abril 2022).

Explicó que durante este periodo se exportaron 1,2 millones de toneladas del grano, lo que constituye un 50% menos de lo registrado en la zafra anterior.

Tomassone puntualizó que la menor exportación del cereal fue resultado de los 1,5 millones de toneladas menos producidos en el 2021, debido a las condiciones climáticas adversas, las demoras en la época de plantío y otras situaciones que afectaron considerablemente la producción, lo cual también va repercutiendo en toda la cadena (avícola, porcina, ganadería en general, etanol y otras industrias).

“Si hablamos de precios no nos podemos quejar, si bien venían fortificándose, el encuentro bélico entre Rusia y Ucrania le dieron un plus. También en cierto modo le han dado un plus a los insumos y el próximo semestre con los cultivos de invierno por delante será de sacar muchos números”.

Davy Dufour | Dufour Commodities | Con un clima favorable para los cultivos de verano nos vamos acercando a la cosecha, sin lugar a dudas las sojas y los maíces de segunda han sido muy beneficiados. Lejos de los anuncios que pronosticaban por noviembre y diciembre pasados, llevamos tres meses lloviendo prácticamente todas las semanas. Mejor hasta el momento no podríamos estar, se han complicado algunas aplicaciones, pero venimos bien. Algunas sojas ya comienzan a entregarse, para mediados de abril seguramente ya tendremos cosecha y dependeremos de las ventanas de días aptos para la misma. De no pasar nada nos encaminamos a una cosecha cercana a los 3 millones de toneladas donde la logística será todo un tema: hay que planificar y tener varias opciones de entrega ya sea plantas intermedias o bolsón que siempre dan una mano, no nos puede agarrar de improviso.

Si hablamos de precios no nos podemos quejar, si bien venían fortificándose, el encuentro bélico entre Rusia y Ucrania le dieron un plus. También en cierto modo le han dado un plus a los insumos y el próximo semestre con los cultivos de invierno por delante será de sacar muchos números. El rinde de equilibrio queda alto en todos los cultivos y la planificación es fundamental, el clima tendrá su rol, pero nada podemos hacer allí de todas formas el doble cultivo sigue ganando adeptos.

Si bien lo que pasa a nivel internacional es lo que pega de lleno en los precios hoy nos concentraremos lo que pasa a nivel nacional en cuanto a negocios y perspectivas futuras.

MAÍZ. LA DIFERENCIA ENTRE LOS DE PRIMERA Y LOS DE SEGUNDA.

El maíz nacional sigue firme y ha venido fortificando su precio en los últimos 15 días ante la poca entrada del importado que siempre le pone un techo al precio. Es así que lo poco que va quedando de maíz de primera está cotizando en el orden de los US$ 280/85 la tonelada a levantar de chacra (en la mayoría de los negocios humedad hasta 16% no paga secado si corrige a 14%) lo que nos da un precio entre US$ 300/310 puesto en destino.

Debemos tener en cuenta que a nivel nacional la gran mayoría del maíz se sembró de segunda (en el orden del 70%) por lo cual después de la soja tendremos un movimiento importante de negocios. Muchos productores van a intentar sacarlo como grano húmedo para que le quede más temprano la chacra para sembrar un cultivo de invierno, al que no le den los tiempos se dejará para sacarlo seco y el lote pasará a una soja de primera. En cuanto a los rindes el maíz de primera sufrió la seca lo que sin lugar a dudas afectó su desempeño rindiendo en la mayoría de los casos entre 4.000 a 5.000 kg por hectárea. Los maíces de segunda en cambio vienen prácticamente bajo riego con un potencial que nos llena de optimismo.

LAS OPORTUNIDADES DEL TRIGO.

Desde la cosecha (noviembre/diciembre) a la fecha no hemos dejado de tener oportunidades con el trigo. En cosecha se llegó a negociar hasta US$ 290 la tonelada puesta en Nueva Palmira/Montevideo por lo cual tuvimos muchos negocios y el productor con estos precios vendió sin lugar a dudas le cerraba el número y le dejaba una buena rentabilidad. De todas formas, hay productores que siempre embolsan y es el grano que se guarda para especular.

Luego de un enero tranquilo donde el precio de la exportación rondaba los US$ 260 la tonelada puesta en destino y la industria que estaba comprada no salía a buscar lotes, pasó lo de la guerra entre dos pesos pesados como Rusia y Ucrania en el contexto mundial del trigo.

Es así que este comenzó a fortificar el precio llegando a niveles inimaginables meses atrás, se llegaron a realizar negocios concretos en US$ 370 la tonelada N. Palmira/Montevideo para terminar una semana atrás en los US$ 340 la tonelada.

En este periodo de tiempo se han negociado la mayoría de los lotes y si bien quedan algunos en poder de los productores los que a esta altura si a la exportación se refiere, probablemente tengan que esperar a después de la cosecha de soja ya que a partir de ahora hay que acondicionar las plantas para el recibo de la oleaginosa. En estos meses que la exportación seguramente no estará presente la industria va tener que salir a jugar fuerte si es que quiere hacerse de los lotes.

Algo a tener en cuenta en muchos casos es que los lotes que están entregados en planta a partir de abril comenzarán a pagar almacenaje por lo cual tal vez no es una mala opción salir de la posición.

SOJA, EL OPTIMISMO HACIA LA COSECHA.

Con un gran optimismo nos vamos acercando a la cosecha. Si bien todavía falta un trecho, este año se puede dar rinde y precio algo que se nos viene negando los últimos años. En nuestra zona los cultivos tienen un gran potencial, hemos recorrido chacras y podemos dar certeza de ello, en cuanto al precio el viernes terminó cotizando en el eje de los US$ 645/646 la tonelada Nueva Palmira/Montevideo si bien en la semana se movió prácticamente sobre los US$ 650 la tonelada.

Algo a tener en cuenta es que comenzaron a aflojar las primas, tuvimos durante varias semanas una prima + US$ 40 y el viernes terminamos con una prima + US$ 25 sobre la posición julio Chicago. No deja de ser muy buena prima los que tomaron la opción de fijar prima + US$ 40 ya le están sacando un redito.

De ahora en más entramos en la planificación de cosecha, la idea es no esperar a tener 14% humedad para comenzar a cosechar hay que ganar todo el tiempo posible nos sabemos por más pronostico que tengamos como se comportara el clima.

ESTRATEGIA DE LA CEBADA Y LAS MALTERÍAS.

Salieron los planes de las dos malterías y a partir de allí los productores analizarán los planes comerciales para decidir su estrategia de siembra.

MOSA (Maltería Oriental): precio 90% de la posición diciembre del trigo en Chicago, con esta condición se recibirá hasta unos 3.400 kg aprox. el saldo de lo producido tiene un precio base de US$ 240 la tonelada.

MUSA (Maltería Uruguay): el precio se conforma por el 70% de la posición diciembre del trigo en Chicago más el 30% de un fijo de US$ 240 que son US$ 72, la maltería recibe el total de lo producido.

El viernes pasado terminaron cotizando MUSA en el orden de los US$ 340 la tonelada y Mosa en el orden de los US$ 345 la tonelada. En cuanto a las reservas de área en nuestra zona se viene un poco más lento que el año pasado pero a medida que van pasando los días el productor va confirmando área, pensamos que en los próximos 15 días se agotara el área.

Una mención especial para la cebada forrajera con destino China. Si bien no ha salido el plan, se habla de un precio base de US$ 290 la tonelada Nueva Palmira, la verdad nada despreciable teniendo en cuanta que hay un menor estándar de calidad, algo muy bueno para el productor ya que le da un precio base a su cebada en caso de tener rechazo en las malterías.

LA COLZA SIGUE GANANDO ADEPTOS.

La colza sigue ganando adeptos, a medida que pasan los años cada vez más se le agarra la mano al cultivo con precios más que interesantes. El viernes cotizó en el eje de los US$ 715 la tonelada N. Palmira/Montevideo. El área tiende a incrementarse y se habla de una intención de siembra de más 200.000 hectáreas a nivel nacional con algunas variedades de semillas agotadas, será la oportunidad para algunas otras, como decimos siempre la genética se defiende sola.

Con estos precios ya tenemos fijaciones por parte de productores, pero como en todos los cultivos el aumento de los costos de los insumos sobre todo de los fertilizantes ha elevado el rinde de equilibrio. Los aceites a nivel mundial están firmes tal vez por el lado del precio sigamos teniendo buenas noticias.

(*) Davy Dufour es el director de Dufour Commodities.

La conducción de las ventas estuvo a cargo de los martilleros Martin De Barbieri y Martin Falco.

Carlos Sabatini | Minas, Lavalleja | El sábado se realizó la segunda actividad del mes del escritorio Juan Carlos Martínez Negocios Rurales en Cuchilla de Silvera.

Interesante oferta de ovinos y yeguarizos se anunció por la firma con 650 ovinos en todas las categorías entrando excelentes lotes de ovejas, capones, borregos y corderos, y 100 yeguarizos de andar y potros, con base en la liquidación de los Criollos de Lomas del Verdún, además de caballos mansos garantidos y recomendados y potros formados.

Fue un evento especial que trajo bastantes asistentes, si tomamos en cuenta que por la vacunación contra la fiebre aftosa en esta oportunidad no se ofrecían vacunos, igualmente la pista estuvo muy firme y ágil para los ovinos, con colocaciones totales y buenos valores para gran parte de la oferta, destacándose sin dudas lotes importantes de ovejas que obtuvieron muy buenas cotizaciones.

En yeguarizos los criollos de Lomas del Verdún se despacharon en su totalidad con precios que hicieron justicia con la calidad de lo presentado a ventas, en las caballadas generales se fue dispersando todo con buenos valores.

LOS VALORES. OVINOS.

Corderos entre US$ 39 y US$ 62.

Borregos entre US$ 55 y US$ 88.

Capones entre US$ 81 y US$ 89.

Ovejas entre US$ 42 y US$ 92.

Carneros de refugo entre US$ 34 y US$ 90.

CRIOLLOS DE LOMAS DEL VERDUN.

Potrillos US$ 150.

Yeguas jóvenes generación 2016, US$ 640.

Yeguas jóvenes generación 2017, entre US$ 580 y US$ 650.

Yeguas jóvenes generación 2018, entre US$ 420 y US$ 500.

Yeguas jóvenes generación 2019, US$ 440.

Yeguas jóvenes generación 2020, entre US$ 330 y US$ 350.

Yeguas de manada, entre US$ 500 y US$ 800.

Yeguas mansas de andar, entre US$ 910 y US$ 1.150.

CABALLOS GENERALES.

Potrancos entre US$ 80 y US$ 150.

Mansos de andar entre US$ 300 y US$ 700.

Caballos potros entre US$ 420 y US$ 680.

Padrillos US$ 580.

Piezas de cría entre US$ 195 y US$ 310.

PRÓXIMA ACTIVIDAD.

Los días 4 y 5 de abril la firma atenderá consignaciones en el remate de Lote 21 para el cual cuenta con interesantes lotes de terneros y novillos formados, mientras que el sábado 9 vuelve a Cuchilla de Silvera para su primera actividad de ferias del mes de abril. Por más informes José E. Rodó 682 (Minas), teléfono 4442.22.42.

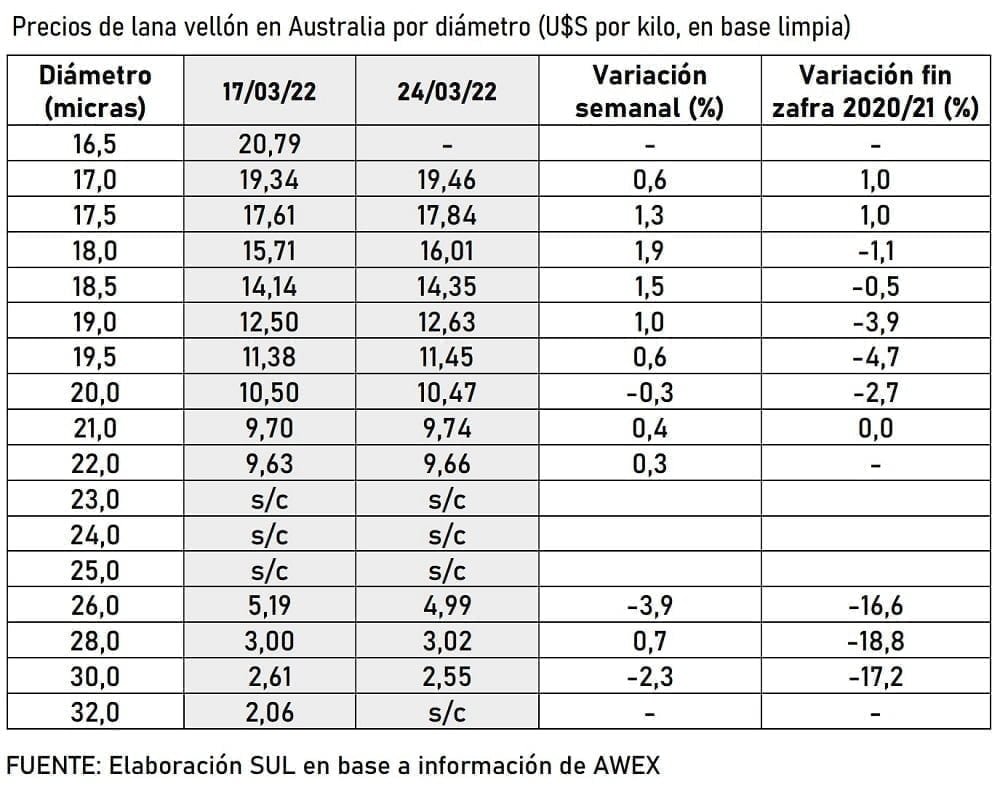

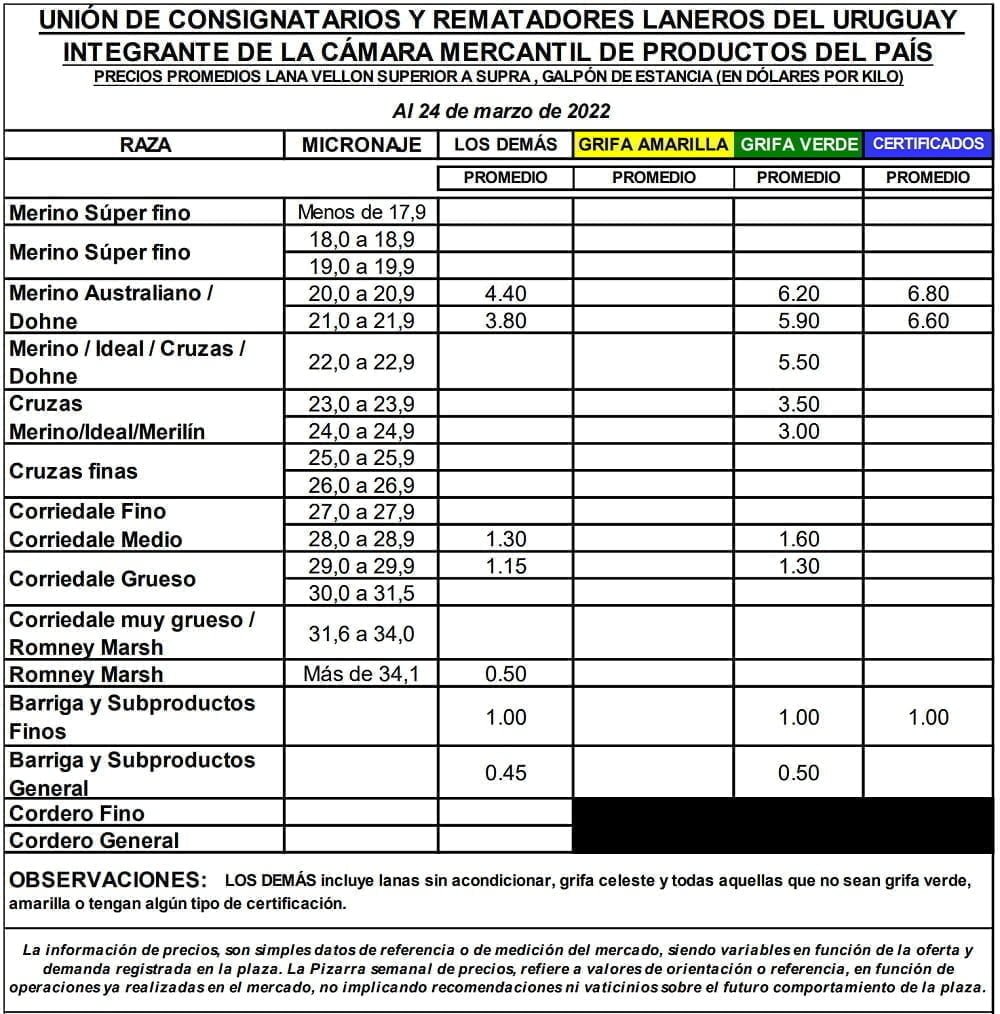

La calidad de la oferta fue levemente mejor que la de la semana anterior.

La tonificación de la moneda australiana tuvo incidencia esta semana. El Indicador de Mercados del Este (IME) cayó 24 centavos cerrando la semana en AU 13,84 lo que representa una caída de 1,7% con respecto a la semana anterior.

Sin embargo, debido a que el dólar australiano aumentó (US$ 0,749) el IME en dólares americanos aumentó 7 centavos para cerrar en US$ 10,37 por kilo, en base limpia.

La oferta semanal de fardos volvió a caer respecto a la semana anterior, fue de 45.149 fardos. De este total, 16,9% quedaron sin vender por no alcanzar la expectativa de precios de los productores.

La calidad de la oferta fue levemente mejor que la de la semana anterior: un 42,8% tuvo un contenido vegetal menor a 1% y 29,5% una resistencia a la tracción de 40 NKT y más.

En Sydney, el diámetro promedio de los vellones Merino fue 19,11 micras y de 27,49 en las lanas cruza.

La oferta prevista para la próxima semana es de 48.123 fardos a venderse entre martes y jueves en los tres centros, Sydney, Melbourne y Fremantle. (Reporte del SUL).

El gerente de Información del INAC analizó la alta faena que tiene Uruguay al finalizar el primer trimestre del año, se refirió también al rol del novillo y del animal de corral. Mucho de lo que está pasando se explica “por la importancia que ha tenido el corral”.

“En la faena el nivel de actividad es extraordinario respecto a lo que ha sido históricamente, acabamos de cerrar el año 2021 con una serie de récord en actividad, precios y volúmenes, y este trimestre continúa con el acelerador a fondo”, así resumió Jorge Acosta, gerente de Información del Instituto Nacional de Carnes (INAC), la situación de la faena en el país a pocos días de finalizar marzo.

“La semana pasada la faena cerró arriba de las 58.000 cabezas que es un número elevado”, y a nivel de trimestre “estamos con una faena 14% más que en igual período del año pasado, con más de 580.000 cabezas en el primer trimestre significa que venimos con un nivel muy bueno de actividad”, expresó.

Respecto a las características del tipo de animal que se faena Acosta dijo que el crecimiento observado es similar en vacas y novillos, “pero si uno se mete dentro de los novillos” lo que observa es que “en las categorías diente de leche, seis dientes y adultos de boca llena es un poquito menos que el año pasado. La que sí ha crecido mucho es la categoría de 2 a 4 dientes” con unos 170.000 animales a la fecha que es el 30% más que en 2021.

“La principal explicación de que eso ocurra está dada por la importancia que ha tenido el corral en este período”, subrayó.

Consultado si sólo el animal de corral explica el aumento o si también hay animales de pasto, Acosta explicó: “Yo dije 170.000 cabezas y en el corral habilitado a la Cuota 481 estamos en 80.000 animales de cuales no todos son novillos”. Lo que sucede es “que entre el corral puro y la producción de campo, en el medio hay un conjunto de sistemas de intensificación de la producción que son los que explican el crecimiento de las vacas, novillos y vaquillonas”.

Si decimos que salieron 80.000 animales y hay 60.000 novillos, no son los 170.000 novillos de 2 a 4 dientes mencionados. “Hay otros sistemas intensivos que son los que están tirando y haciendo posible acelerar el proceso”.

CAMBIO ESTRUCTURAL.

Agregó que el cambio que se está dando es “estructural” y no es de un año para el otro, sino que “se ha dado de a poco”.

“La última es la década del corral” que “no son sólo los animales que salen para la 481, es todo lo que deriva y la señal que va hacia atrás en una demanda más sofisticada, con necesidades mayores sobre la eficiencia de los animales”.

También hubo “cambios en el comportamiento de los productores, en inversión, manejo de los sistemas, eso hizo que los cambios sean estructurales” y si nos preguntamos “¿por qué se le dio a Uruguay los récords del año pasado?, en parte por circunstancias externas como la demanda firme, pero también porque estaba preparado: había animales con posibilidades de terminarlos a tiempo y de faenarlos”.