Análisis de Puente sobre el comportamiento de los commodities. En el caso de los cultivos, el maíz retrocedió 10,7%, el trigo 5,3% y la soja 3,2%.

Montevideo | Todo El Campo | El índice general de commodities cedió 3,1% en el último mes, con desempeños sectoriales mixtos. Este resultado estuvo influenciado por la baja en los precios de los hidrocarburos y alimentos, en contraste con la suba registrada en los metales tanto preciosos como industriales.

La expectativa para la economía global en 2025 es que presente un crecimiento similar al año previo, que rondaría el 3,3% según el consenso de analistas. La persistencia de las tensiones geopolíticas en Medio Oriente y entre Rusia y Ucrania continúan representando un foco de incertidumbre para los mercados.

Por otro lado, la perspectiva para los metales preciosos denominados “activos refugio” es que mantengan su atractivo, en medio de una creciente volatilidad global por la guerra comercial entre Estados Unidos y otras potencias.

Puesto que se espera que la Reserva Federal (FED)d) baje la tasa de referencia, debería atenuarse la presión alcista sobre el dólar, beneficiando los precios de los commodities.

ENERGÍA.

Las cotizaciones del crudo continuaron con tendencia bajista en el último mes, en un entorno donde predominan los riesgos geopolíticos, la guerra comercial entre Estados Unidos y otras economías, y la incertidumbre sobre el crecimiento global. El conflicto entre Irán e Israel por la importancia del mar Rojo, y entre Rusia y Ucrania, representan una amenaza para el suministro de energía.

El precio del Brent se ubica en US$ 70,4 por barril, anotando -5,8% en el último mes, mientras que el WTI marcó -5,2% hasta US$ 67,1 por barril.

De acuerdo a la actualización de perspectivas de marzo, la OPEP+ mantuvo la proyección de demanda mundial de crudo para 2025 estimada en 105,2 millones de barriles diarios (mb/d).

METALES.

Los metales preciosos mantuvieron una evolución alcista en el último mes, en un escenario de creciente volatilidad por las medidas implementadas por el Gobierno de Trump, el frente geopolítico y económico, y la sostenida demanda de bancos centrales como activo refugio.

El oro se ubica en US$ 2.989 la onza, un alza de 3,7% en los últimos 30 días, tras alcanzar un máximo histórico de US$ 3.001 a finales de la semana pasada. Así, acumula una ganancia de 13,9% en el año. Por su parte, la plata anotó +5,2% hasta US$ 33,8 por onza en el último mes (+16,9% en 2025).

Los metales industriales exhibieron subas generalizadas. El índice de referencia avanzó 3,6% en los últimos 30 días, con el acero anotando +22,3%, el cobre +4,3% y el aluminio un +4%.

AGRÍCOLAS: EXPECTATIVAS FAVORABLES EN SU MAYORÍA PARA LA CAMPAÑA 2024/2025.

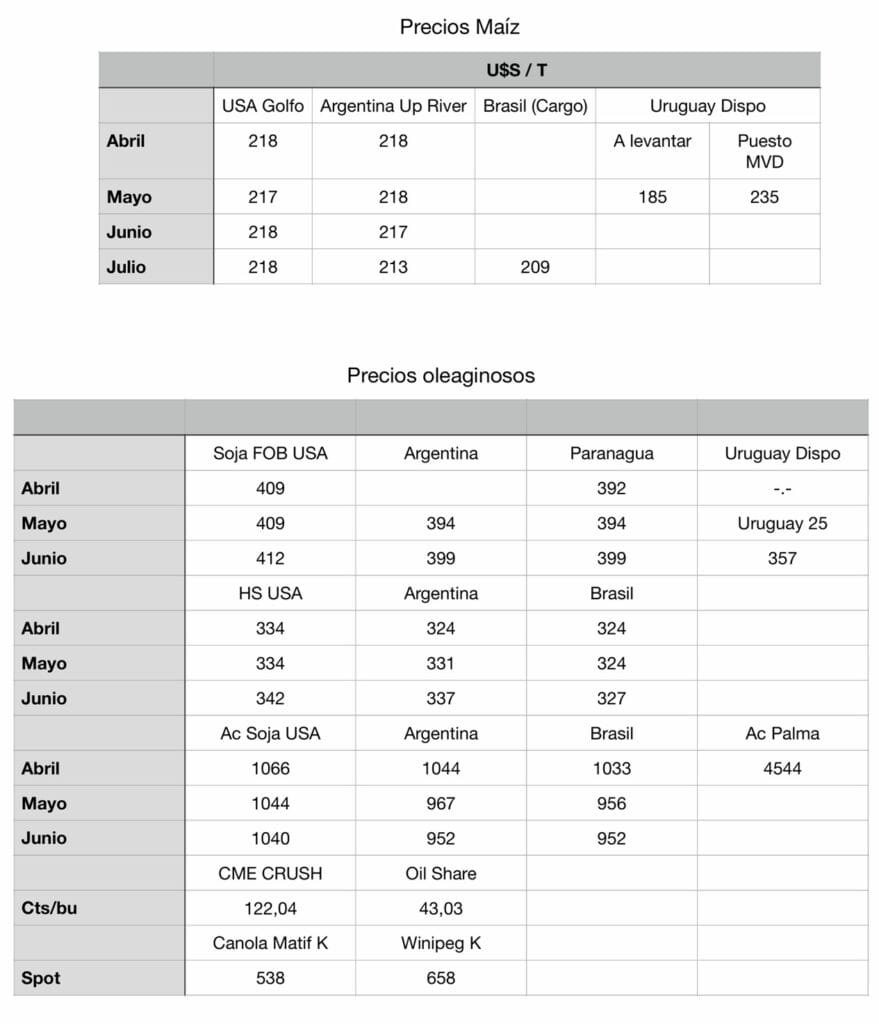

Las cotizaciones de los principales cultivos exhibieron bajas durante el último mes. El maíz lideró la tendencia con un -10,7%, seguido por el trigo con -5,3% y la soja con -3,2%. La variabilidad en las condiciones climáticas y otros factores externos impactan sobre las perspectivas de estos cultivos.

El Departamento de Agricultura de Estados Unidos (USDA) presentó sus proyecciones agrícolas de marzo para la campaña 2024/2025. La estimación de cosecha de trigo se revisó al alza, y alcanzaría las 797 mt, un +0,8% respecto a la campaña previa, con stock en 267 mt.

En cuanto a la soja, se prevé un alza de +7% anual hasta 421 mt, con inventarios en 112 mt (+11% frente a la campaña previa).

Y finalmente, la expectativa de producción de maíz es de 1.212 mt, una merma de -1% anual; con inventarios en 316 mt.

Mientras en Estados Unidos golpea el clima seco, en el norte de Francia y Alemania se registra exceso de lluvias que han dañado la calidad del grano.

Sao Paulo, Brasil | Todo El Campo | Las condiciones climáticas desfavorables en Europa afectan la cosecha de trigo y dejan espacio para que Rusia aumente su participación en el mercado mundial. Las lluvias excesivas en el norte de Francia y Alemania han dañado la calidad del grano, limitando el suministro de trigo para la exportación. Según los analistas, la cosecha europea podría sufrir una reducción de hasta 4 millones de toneladas respecto a lo proyectado inicialmente. “Los problemas climáticos en la cosecha provocaron que parte del trigo perdiera calidad para la molienda y se dirigiera a la alimentación animal”, explicó un consultor de mercado.

Mientras tanto, Rusia continúa con una cosecha robusta y precios competitivos. Se espera que la producción rusa alcance los 91 millones de toneladas en 2024, consolidando al país como el mayor exportador mundial. Recientemente, Moscú redujo los aranceles de exportación para atraer a más compradores internacionales.

Los precios internacionales reflejan este escenario. El trigo europeo ganó una prima debido a la menor disponibilidad, mientras que el trigo ruso mantiene cotizaciones más bajas y sigue conquistando cuota de mercado en el norte de África y Oriente Medio.

En los Estados Unidos, la producción también se vio afectada por el tiempo seco, especialmente en las regiones productoras de trigo de primavera. El USDA revisó a la baja la estimación de la cosecha norteamericana, lo que puede favorecer la apreciación del trigo en el mediano plazo.

El escenario global sigue siendo volátil y los próximos meses serán decisivos para los precios. Con una menor oferta en Europa y una alta producción en Rusia, los importadores están analizando oportunidades, mientras que los productores de diferentes países buscan estrategias para seguir siendo competitivos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | No me gustan las peleas. En ningún orden de la vida. Trato de ser lo más diplomático posible y evito los conflictos en la medida que me sea posible. Pero no puedo sino preocuparme por lo que vemos en los medios estos días. Mi diagnóstico es que a la gente no le interesa la verdad de las cosas, le interesa una historia bien contada, aunque esta sea mentira o no se ajuste a la verdad. El relator de turno es el responsable de traernos esa historia, donde modifica sus orígenes y selecciona los hechos para que el final sea el que el quiere. Di eso mil veces y lo transformarás en una verdad.

La política internacional (que tarde o temprano terminará afectando a los mercados. Ahora estamos a la espera de lo que ocurra el 4/3 a ver si se imponen aranceles a Canadá, México y China. Mientras tanto nuevas a amenazas a los socios europeos y un maltrato fuera de lugar a los pobres ucranianos que siguen cada vez mas solos su lucha contra los rusos. Los mercados bursátiles se van poniendo nerviosos con toda esta dinámica que solo agrega incertidumbre. Se habla mucho de aranceles pero nada de sentarse a re definir el marco del comercio.

Mi opinión personal es que Trump va a seguir adelante con subir los aranceles a los productos chinos y el 4/3 va por más con Canadá y China. Esto va a empujar los precios del aceite de soja al alza, pero va a generar otros problemas no menores, porque los canadienses se van a ver obligados a vender su canola en el resto del mundo para compensar. La soja va a sufrir, tiene un argumento para hacerlo con los aranceles más allá que los chinos de momento no se sienten muy perjudicados a pesar de sus declaraciones. El otro dato importante es que la confianza del consumidor en EEUU baja, la inflación se mantiene dentro de lo esperado pero esto le complica la jugada a la reserva federal en cuanto a la baja de tasas.

En los mercados agrícolas las cosas se pusieron feas para el trigo que perdió el favor de los mercados al reducirse los riesgos de problemas por frío en el hemisferio norte. El USDA en su primera proyección de intención de siembra subió el área de maíz y bajó la de soja (nada fuera de lo esperado) y eso fue suficiente para catalizar una baja sostenida de los precios del maíz. La soja bajó en la semana pero fue la menos afectada. El clima en Brasil es decente para permitir una recuperación tanto de la cosecha como de la siembra de maíz de segunda, a lo que se suman las lluvias en Argentina y Uruguay que permiten suponer una muy buena cosecha de soja y maíz a pesar de un enero seco. La soja no creo que pueda aguantar estos precios y se viene un ajuste, esperemos que menos duro de lo que los fundamentos señalan.

La tiene el feriado de Carnaval en el medio lo que hará que los mercados tengan menos información que procesar, al menos hasta el miércoles. Veremos qué pasa con los mercados de acciones al inicio de la semana, pero todo hace pensar que el tiempo de mostrar cosas positivas de Trump se hacen cada vez más urgentes y su estilo de liderazgo es cada vez más cuestionado interna y externamente. En términos de información, no tendremos mucha cosa hasta el USDA pero seguramente los mercados tomen nota de la mejora en la situación productiva de Argentina y la presión de cosecha en Brasil, nada de lo cual nos favorece.

En cuanto al trigo, el mercado FOB no ajusta pero si los futuros. Aqui la cosa es diferente, porque los fundamentos apuntan a mayores riesgos en la oferta en relación al año pasado. Naturalmente que todo puede pasar en la primavera del hemisferio norte, pero no arranca tan bien como pensamos. Por decirlo en otros términos, le tengo menos miedo a esta baja de los futuros que en otras ocasiones.

TRIGO.

El trigo tuvo una muy mala semana que lo llevó abajo de los 560 para mayo. No me asusta mucho, lo que se cita como causa es la mejora en el clima, la falta de daños por heladas y un dólar poco amigable. EEUU tiene problemas para competir con su trigo en el mundo. En cuanto a la siembra, el informe del USDA habla de un aumento marginal de la siembra para este año. Yo creo que es una oportunidad de compra, no lo veo mucho mas abajo que lo que esta.

MAÍZ.

Y finalmente se la dieron al maíz. Hecho el trabajo de empujar los precios para un buen número en los seguros de inversión y con el condimento de una estimación de mas área en EEUU los fondos le soltaron la mano. En la bajada, también colabora la mejora del clima en Brasil y Argentina que permite suponer menos problemas de oferta al menos en el corto plazo. Yo no le doy mucha importancia al dato de intención de siembra porque es con fines meramente fiscales, la realidad la dicta el clima y lo que pasa de marzo en adelante. De no haber problemas, el maíz no debería moverse mucho de los 450 cents. Yo espero a ver donde se estabiliza antes de decidir que hacer.

SOJA.

Se escucha el tic tac del reloj. No puede aguantar en mi modesta opinión porque la cosecha brasileña se expande, se resuelven los problemas y Argentina deja atrás la sequía. No hay mucho de donde agarrarse y el objetivo es el 960 por feo que suene. Yo haría un put spread entre 1030 y 990 y para financiarlo o bien vendo un call 1100 o vendo un put 950. Me gusta mas el primero porque en caso que se de vuelta la torta no me desagrada vender un futuro a 1100 soja mayo.

Gabriel Pastor de Ceres analizó el conflictivo contexto mundial en el que Trump llegó al Gobierno por segunda vez.

Montevideo | Todo El Campo | La primerea edición de Pulso, publicación mensual del Centro de Estudios de la Realidad Económica y Social (Ceres) trata sobre la llegada Donald Trump a la Casa Blanca y el contexto en que lo hace.

El artículo, escrito por Gabriel Pastor, se titula “El Comienzo de una era” y aborda “el ascenso de Trump (que) ocurre en un contexto geopolítico de fuerte rivalidad entre Estados Unidos y China”.

Su autor va mencionando las situaciones adversas actuales, desde la invasión de Rusia a Ucrania, pasando por el conflicto Israel-Hamas, en “un contexto en el que se cuestiona el instrumento del libre comercio” que en el pasado “unió al mundo”.

Pero esos no son los únicos puntos de conflicto, hay otros que son muy importantes desde el punto de vista de la estrategia geopolítica.

Todos esos temas, y otros, aborda Pastor su artículo publicado ayer y que Todo El Campo comparte a continuación.

EL COMIENZO DE UNA ERA

Gabriel Pastor | Ceres | El retorno de Donald Trump a la Casa Blanca, como el 47° presidente de Estados Unidos (EEUU), se ha convertido en el tema central de la agenda mundial. Su impacto no solo redefine el rumbo político de este país, sino que también genera repercusiones a nivel global.

Ceres dedica la primera edición del año de Pulso a examinar las implicaciones de este acontecimiento. Pulso es una publicación mensual exclusiva para los socios de la institución, en la que se abordan los sucesos internacionales más relevantes, alternando entre una mirada global y un enfoque regional.

El ascenso de Trump ocurre en un contexto geopolítico de fuerte rivalidad entre EEUU y China por la predominancia global, hoy reflejada en la competencia feroz por la IA. La irrupción esta semana de DeepSeek, el rival chino de ChatGPT, muestra que la innovación en sectores de punta pudo dejar de ser una debilidad de regímenes cerrados como el que lidera Xi Jinping.

En un mundo en constante cambio, y que desde la pandemia de Covid-19 ha estado zarandeado por eventos desgraciados como las guerras devastadoras de escala regional, en particular la que protagonizan Rusia y Ucrania, e Israel y Hamás en la Franja de Gaza -ahora en un proceso de tregua que resulta frágil- es esencial comprender estos procesos para anticipar escenarios y tomar decisiones informadas. Un contexto, además, en el que se cuestiona el instrumento del libre comercio, que unió al mundo tras la caída del comunismo y el ingreso de China a la Organización Mundial del Comercio.

También es relevante mencionar la guerra interna en la República Democrática del Congo y la participación de Ruanda. Puede parecer un conflicto distante, la enorme riqueza de su territorio en tierras raras y cobalto -elementos esenciales para la producción de tecnología moderna- lo convierte en un actor clave en el desarrollo de la nueva Guerra Fría 2.0.

No es exagerado pensar que estamos al inicio de una nueva era. La asunción del líder republicano, ahora con un poder institucional sin precedentes y una popularidad que no tuvo en su primera administración -ni en su propio país ni en el exterior- refuerza su capacidad para llevar a cabo una agenda disruptiva en diversos frentes.

La mejor prueba de ello son las decenas de órdenes ejecutivas firmadas desde el primer minuto de su presidencia, muchas de las cuales están comenzando a desmantelar el programa de bienestar social y las reformas estructurales con objetivos medioambientales implementados por el demócrata Joe Biden. Además, ha dado un revés a la agenda cultural de izquierda en cuestiones como la identidad, los derechos civiles, la moralidad, la familia, la diversidad, el feminismo y los derechos LGBTQ+. Por otro lado, se ha puesto en marcha un plan de eficiencia gubernamental que, bajo la conducción de Elon Musk, busca reducir el gasto público mediante una revisión exhaustiva de los recursos y funcionarios en las oficinas y agencias del gobierno federal.

DESDE MEDIO ORIENTE A ALEMANIA.

La llegada de Trump también se hizo sentir en el alto al fuego acordado entre Israel y Hamás, por el cual se detuvieron los bombardeos israelitas. El entendimiento significa el cumplimiento de un calendario para la libertad de los rehenes en poder de Hamás, el regreso de palestinos en prisiones de Israel y el regreso a la Franja de Gaza de la población que huyó del ataque bélico.

El acuerdo no es muy diferente al que promocionó la administración Biden durante el año pasado. ¿Qué fue lo que cambió?

La terna conformada por el primer ministro de Qatar, el jeque Mohammed bin Abdulrahman Al Thani, el negociador de Joe Biden, Brett McGurk, y el emisario de Trump, Steve Witkoff, lograron convencer a las dos partes del alto al fuego. Cada uno de ellos, de ideas diferentes, terminaron jugando un papel complementario para anunciar el acuerdo con la llegada de Trump a la Casa Blanca, tal como quería el líder estadounidense.

Sin duda, Europa también sentirá el impacto de una nueva administración de Trump, lo que probablemente se refleje en las elecciones anticipadas del próximo mes en Alemania, un país inmerso en una crisis de gobernabilidad y un marcado declive económico.

El próximo canciller alemán enfrentará el desafío de formar y liderar un gobierno de coalición mientras asume la tarea de impulsar una agenda de reformas clave para que Alemania recupere el dinamismo que la convirtió en la gran locomotora europea. Sin ese impulso, será difícil que el viejo continente pueda plantar cara o competir frente a Estados Unidos bajo el liderazgo de Trump y a China de Xi Jinping.

Mientras tanto, Corea del Sur atraviesa una crisis política inédita desde su retorno a la democracia en la década de 1980, en un contexto en el que los gobiernos deben enfrentar reformas cruciales para abordar los retos que plantean las democracias consolidadas.

La polarización ha llegado a niveles tan extremos en Seúl que ha derivado en una verdadera fractura social y política. Este mes, el presidente Yoon Suk Yeol fue suspendido de sus funciones por una moción de destitución en la Asamblea Nacional y detenido como parte de una investigación penal, tras invocar la ley marcial, lo que rompió el orden constitucional y desató movilizaciones de protesta.

Si bien los desafíos internos, las tensiones geopolíticas en torno al Mar de la China Oriental y la agresiva presencia de su vecino Corea del Norte son parte del trasfondo, la crisis también refleja los males que aquejan a las democracias contemporáneas: sociedades que, frente a la incertidumbre, recurren a liderazgos con tintes autoritarios, lo que radicaliza aún más el panorama político y envenena el debate y la convivencia social.

El drama coreano ilustra crudamente los riesgos que corre la institucionalidad de un país debido a la falta de diálogo o la incapacidad de los líderes en gestionar la gobernanza democrática.

Brasilia/TodoElCampo-El gobierno federal y el sector vacuno brasileño están trabajando para defenderse frente a la investigación puesta en marcha por las autoridades chinas para determinar el motivo del aumento de las exportaciones de carne vacuna a su mercado. Las investigaciones abarcan ventas de diferentes países, no solo las de Brasil, e incluyen envíos entre 2019 y 2024.

Desde Abiec, su presidente, Roberto Perosa, asegura que hasta el momento, la apertura de la investigación no ha afectado la rutina de los mataderos, las exportaciones ni la planificación a mediano y largo plazo de las unidades que venden a el exterior. Añade que podrán «demostrar que no interfiere en la dinámica del mercado interno chino», aseguró en declaraciones recogidas por Globo Rural. Perosa explicó que se investiga el por qué del aumento repentino de las importaciones y los posibles daños causados por esas compras a la industria local, y que Brasil no fue responsable de ninguno de esos movimientos.

También afirmó que ya se han realizado al menos dos reuniones de la industria con representantes de los Ministerios de Agricultura, Relaciones Exteriores y Fomento, Industria, Comercio y Servicios.

Por parte del gobierno brasileño, el secretario de Comercio y Relaciones Internacionales del Ministerio de Agricultura, Luis Rúa, dijo que el gobierno hizo una petición para ser parte interesada en el proceso. “Estos son algunos elementos iniciales, aún no es la defensa definitiva, pero son argumentos a tomar en consideración en el proceso”, informó. Parte de la estrategia brasileña es demostrar que los productos que exporta el país complementan la industria china. La mayor parte de la carne brasileña va a la industria china para su procesamiento.

Con este argumento, Brasil pretende demostrar que la carne nacional no le quita mercado a los chinos. «Incluso los recortes exportados son diferentes», dijo Rua.

Brasil enviará la defensa oficial a mediados de febrero, tras recibir cuestionarios de China. Los brasileños también solicitaron una audiencia con las autoridades chinas para poder defender sus argumentos, algo habitual en este tipo de procesos.

Las fuentes estiman que Brasil podrá salir ileso de este episodio y que la investigación es una acción para atender una demanda principalmente de la industria china. El segmento viene creciendo en el país, pero, con la desaceleración económica, los precios están bajando.

Bs As/TodoElCampo-Balance 2024: La motosierra redujo fuerte el gasto en la Secretaría de Agricultura y el INTA, pero no pasó igual por las Fuerzas Armadas y la nueva SIDE.

Un informe del Centro de Economía Política Argentina (CEPA) evaluó el nivel de gasto público en 2024, primer año de gestión de la famosa motosierra de Javier Milei, y detectó que los recortes realizados por esta gestión no han sido ni parejos ni equitativos, porque mientras se ha reducido violentamente las partidas destinadas a políticas productivas, otros sectores como el comando mayor de las fuerzas armadas y hasta la nueva SIDE han incrementado o sostenido su nivel de gastos.

En el informe que analiza la dinámica de la ejecución presupuestaria de la Administración Pública Nacional durante todo el 2024 se detecta en primer lugar que el presidente Milei cumplió con su promesa de campaña de reducir fuerte el gasto público, pues se detectó el año pasado una fuerte caída de la ejecución real respecto al 2023 del orden del 31%.

Pero no todos han perdido recursos. El CEPA remarcó que “dentro de un contexto de fuerte ajuste, sobresale el incremento interanual real del Estado Mayor Conjunto de las Fuerzas Armadas, que lleva gastado 45 mil millones de pesos durante 2024. Además, sobresale el caso de la Secretaría de Inteligencia del Estado, dependiente de Presidencia de la Nación, la cual declaraba ejecutar 108 mil millones de pesos al mes de septiembre”.

“Paralelamente, se verificó un gran peso de los servicios de deuda pública dentro de la estructura de gastos, de tal forma que dicha función representó nada menos que el 11% del total de gastos”, indicó el documento de un think thank frecuentemente asociado al kirchnerismo, principal partido de oposición.

De ese informe, que revisa los recortes en diferentes áreas de gobierno, llama la atención que afirma: “En materia de desarrollo productivo, la Secretaría de Agricultura, Ganadería y Pesca tiene un recorte del 97%, mientras que la Secretaría de Industria y Desarrollo Productivo cae un 73%”. Ese dato no se condice luego con un gráfico que resume la “Ejecución por finalidad y función presupuestaria en millones de pesos base devengado y su variación real interanual”, que para el rubro Agricultura, Ganadería y Pesca muestra un descenso de casi 60%, a unos 232 mil millones de pesos.

Pero luego, al analizar la Ejecución por Jurisdicción, los recortes en Agricultura aparecen mucho más difusos debido a que a partir de febrero de 2024 esa Secretaría fue intervenida de facto por el Ministerio de Economía, que tomó a su cargo el control del personal y el presupuesto de la Sagyp. En total, el Ministerio de Economía tuvo un gasto anual devengado de 5.740.650 millones en 2024, con un recorte del 36,3% en relación a 2023.

El ajuste sobre las políticas públicas productivas queda más claro cuando se aborda el desempeño anual de los organismos vinculados al desarrollo productivo. Allí “se observan ajustes en la mayoría de ellos” y resaltan las caídas en la Secretaría de Agricultura, Ganadería y Pesca (-97%), la Secretaría de Industria y Desarrollo Productivo (-73%), y la Comisión Nacional de Comercio Exterior (-42%).

El único organismo con un incremento real de su ejecución es el Instituto Nacional de Semillas (+24%), destacó el CEPA. Vale recordar que ese es un ente autárquico dependiente de Agricultura. El INTA, que está en el mismo terreno y en vísperas de un nuevo intento de ajuste, sufrió un recorte del gasto de casi 28%.

Los recortes se repiten en todo el Estado, especialmente en gastos del tipo social. Los casos de los organismos de seguridad también tienen marcadas caídas en su ejecución, especialmente las fuerzas federales. Se observan caídas en los principales programas de la Seguridad Social. En materia educativa se observa fuertes caídas en la ejecución de partidas sensibles. En materia de salud existen programas críticos que están virtualmente paralizados por falta de fondos. En materia de obra pública, el escenario es de una paralización casi total de las partidas presupuestarias, con caídas cercanas al 100% en algunos programas.

“La situación general de la Administración Pública Nacional es de una fuerte reducción de su ejecución presupuestaria. Reducción que en algunos casos está llevando a la paralización de programas de alto impacto en términos sociales, y de salud de la población. Incluso en un escenario fuertemente recesivo, tampoco se están ejecutando programas de ayuda social, y de estímulo al desarrollo productivo”, evaluó el CEPA.