ng. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Si me hubieran preguntado si la soja de la próxima cosecha podría tener estos valores a esta altura del año diría que no, no me lo esperaba. Se suman la ocurrencia de un huracán en EE.UU. que afecta tanto la logística exportadora como a las zonas en cosecha. Por otro lado la falta de lluvias pone a muchos nerviosos por el eventual atraso de la siembra en Brasil. Con el clima no se juega pero hay que saber aprovechar la volatilidad a favor, pero siempre tener en cuenta que un cambio en los modelos (con la certeza de las lluvias) las cosas se pueden poner feas muy rápido.

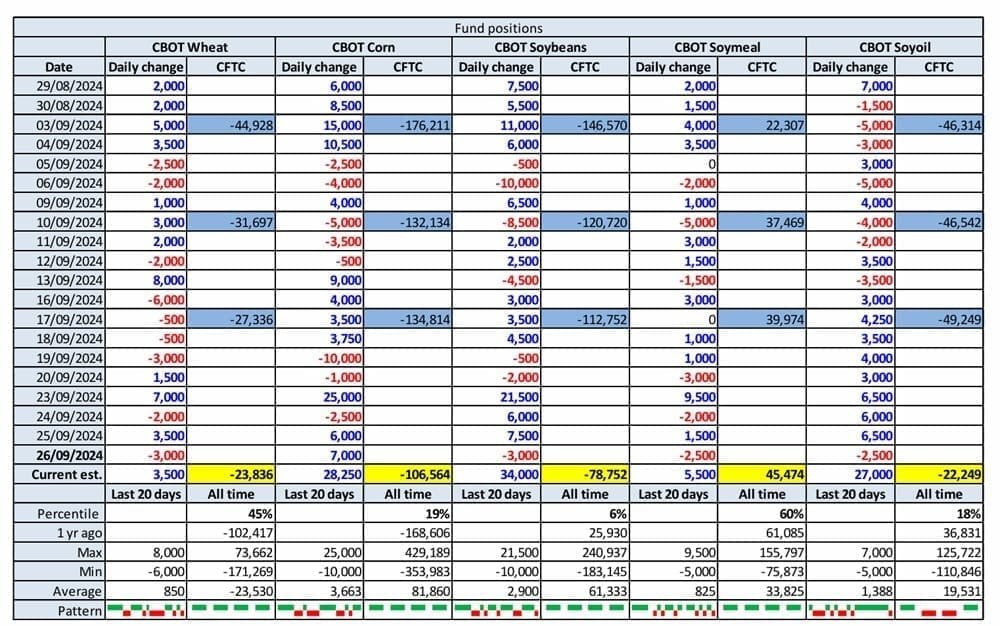

Una tendencia interesante es el cambio de la posición de los fondos que dejaron de tener una visión muy negativa de los activos agrícolas. Esto no necesariamente quiere decir que nos van a dar una mano con los precios de las materias primas, pero al menos nos quita un elemento de presión. Las causas son varias: primero que la baja de tasas vuelve a hacer interesante invertir en cosas agrícolas, segundo hay ciertos riesgos climáticos en el menú que antes no estaban. Ojo que también es una tendencia estacional, en general estamos en la época donde los fondos rebalancean sus posiciones.

La semana fue en general buena para los indices accionarios y tuvo el condimento de una buena noticia de China que es un paquete importante de estímulos a su economía. El mercado tomó buena nota de su optimismo (siempre es bueno que se intente estimular la economía) y se pregunta si será suficiente para lograr los objetivos previstos. En tal caso, todo lo que los ayude (así sea temporalmente a mejorar) es un buen indicador sobre todo para hacer repuntar el consumo de alimentos básicos. El crudo tuvo una semana mixta y crece la ansiedad por la expansión del conflicto en medio oriente. Las cosas se pueden poner difíciles y eso tiene efectos para el aceite de soja que está entrampado en un laberinto de regulaciones y rumores que hacen que sea difícil operar con tantos riesgos. En el trigo no pasó mucho, el clima sigue causando retrasos en las siembras en Europa, el comercio es rutinario y la sequía complica tanto en EE.UU. como en Argentina.

La soja fue sin dudas la noticia de la semana. Crece la ansiedad por el clima en Brasil aunque los modelos climáticos en cada corrida afirman las lluvias en octubre. Es posible que las siembras se retrasen un poco (pero depende de la capacidad de siembra) y de que las lluvias en si se concreten. Si me preguntan, nos da una oportunidad de oro para vender soja (o al menos para poner un piso a la soja 25). Sinceramente no creo que tentamos con los eventos climáticos en curso un riesgo tal que haga cambiar mi imagen fundamental del mercado hacia algo diferente de lo que tenemos entre manos: EE.UU. en plena cosecha y sin muchos riesgos y Brasil con un leve atraso en la siembra.

El reporte de existencias no trajo muchas novedades interesantes: la producción de maiz y soja es casi idéntica a la última proyección mientras que los stocks son inferiores (salvo trigo) a la estimación anterior pero superiores a un año atrás. En suma, un reporte intrascendente para el mercado.

TRIGO.

Los futuros de trigo no se movieron mucho en la semana. Están mas que nada a la música que otros tocan pero se mantienen en un rango entre 595 y 560. La tendencia es levemente al alza. A nivel del mercado físico se espera que Turquía anuncie el 15/10 si vuelve al mercado, mientras que los negocios de exportación son más o menos los mismos, sin compradores que presionen mucho ni cambios en el menú de exportadores. EEUU viene bien con sus exportaciones pero si sube mucho se queda fuera de la pelea.

MAÍZ.

El maíz navega lentamente al alza en un rango muy corto de precios empujado por buenos negocios de exportación global y un mercado que tiene algunos temores con el clima en Brasil (están pensado en un eventual problema de siembra que llegue a modificar el área de maíz de segunda en Brasil) y también los problemas con el maíz en Europa (calidad) y Mar Negro (menos productividad por la sequía). Veremos que hace si llega a 420 – 425. Necesita más noticias positivas para seguir subiendo. En maíz a nivel local sla referencia puesta en MVD entre 225 y 235.

SOJA.

No les miento si les digo que me sorprende la suba, es mucho para lo que es el daño material de la soja en Brasil en cuanto a su fecha de siembra. Como siempre pasa con las subidas de precios de marco climático, asi como suben mucho lo pierden en la mitad del tiempo conforme cambian los modelos climáticos. Mi expectativa es que la suba no dura porque la cosecha norteamericana está en pleno curso (es cierto que hay dudas sobre el tamaño de la cosecha por el clima de agosto pero los rindes que se reportan en el inicio son buenos). Dicho esto, el número a mirar es 1080 que es el techo previo. Yo apuesto a que salvo que los modelos de clima cambien para mal, se queda sin piernas y se nos viene la baja estacional de la soja por la presión de la cosecha. El rango es amplio, de 1080 a 1000.

Todos estos factores han coincidido en el tiempo desatando un potente despertar mensual que ha roto la tendencia hasta ahora y provocado el mayor repunte desde la guerra de Ucrania

España * | Todo El Campo | Los precios de las materias primas ligadas a la agricultura se dispararon en 2022 al calor de la guerra de Ucrania y posteriormente, siguió una ruta a la baja calmada pero constante. Esta se aceleró con fuerza este verano con un potente desplome. Sin embargo, este setiembre algo ha cambiado. Una sucesión de eventos muy diferentes ha conspirado para desatarse todos al mismo tiempo en países clave para el suministro. Esto ha provocado que en el noveno mes del año los alimentos vivan la mayor subida desde la guerra de Ucrania.

El índice Bloomberg Agriculture, que recoge los siete principales productos de materias primas del sector, se disparó en septiembre por encima del 7%. Sin embargo, la subida es más clara desde que los productos tocaron suelo en agosto. A partir de entonces se ha vivido un importante rebote en prácticamente todos los productos del sector agrícola.

El azúcar se ha disparado un 25% en este periodo, seguido del café, con un alza del 20%. Productos más básicos como el trigo, el maíz y la soja han visto crecer sus precios un 16%, 17% y 12% respectivamente. Por su parte, el arroz ha sido el más estable, con un avance del 4%, mientras el zumo de naranja, atrapado en una espiral de volatilidad, ha conseguido limar los vaivenes en su cotización con un alza del 10%, prácticamente idéntica a la que ha vivido el cacao.

De mantenerse esta tendencia, esto podría poner algo de presión a unos bancos centrales que se han encomendado a los recortes de tipos gracias a una inflación en retroceso. En el caso de Europa, el IPC ya ha vuelto al objetivo al caer en setiembre al 1,8%. Por su parte, en EE.UU. está ya a las puertas en el 2,5%. El BCE ya ha recortado dos veces los tipos, mientras la FED ha emprendido un recorte jumbo en septiembre.

Sin embargo, los expertos esperan que esto solo sea un alto temporal en el que camino, dado que la tendencia parecía instalada en las caídas. El motivo detrás de las mismas han sido factores climáticos diversos que han sacudido por completo la hoja de ruta respecto a la producción de los países más relevantes en sus respectivos mercados.

Un ejemplo claro es Brasil. La república sudamericana es responsable de un parte importante de la producción mundial de café, azúcar, naranja y soja, siendo el primer exportador del mundo de estos productos. De Brasil sale el 50% del suministro mundial de soja, el 75% de zumo de naranja. el 30% del café y el 19,3% del azúcar. También es un actor clave en el mercado del maíz compitiendo mano a mano con EE.UU. con el primer puesto al representar el 32% de las exportaciones mundiales.

Es por ello que el mercado recogió con preocupación los datos de agosto de exportaciones por parte de su ministerio de Agricultura, en el que se vivió una caída del 9,5% en las mismas, en particular en el maíz, que se desmoronó un 35% debido a las «condiciones climáticas». Estos problemas principalmente han venido de una falta de lluvias y una sequía como no se recordaba. También se han producido grandes incendios en este contexto que han agravado el problema.

Desde Agriculture and Horticulture Development Board explican que «el clima seco y las altas temperaturas que sufre Brasil han sido el centro de atención últimamente, ya que este mes comienza la siembra de soja. Según el centro nacional de monitoreo de desastres del país, Cemaden, Brasil enfrenta una de las peores sequías registradas, con más de un tercio del país afectado». El clima seco plantea desafíos, «incluso en Mato Grosso, un estado central que produce alrededor del 29% de la soja del país». La sequía en gran parte del norte y centro de Brasil probablemente seguirá amenazando los cultivos, dijeron analistas de JP Morgan en su último informe.

En el sudeste asiático también ha habido serios problemas. En particular una de cal y otra de arena. En primer lugar, una enorme sequía sacudió a Vietnam, otro gran productor de café (14,3%) y arroz (15%) y otros grandes productores de la región como Indonesia. También ha afectado a Tailandia, responsable del 16% del suministro mundial de arroz. En este caso, los problemas en ambas naciones han ido seguidos de un gran tifón (Yagi) y fuertes lluvias que han afectado a la producción al desatar incluso inundaciones. Todo este gran cambio de la sequía a los temporales sin pasar por un momento de calma.

En Australia, en cambio, las regiones del sur y sureste del país se encuentran ante unas precipitaciones muy bajas que han seguido de unas enormes heladas durante septiembre que han dañado la producción de trigo, cereales y todo tipo de productos agrícolas. La isla es un suministrador clave de trigo y cebada. Concretamente los granos que salen desde sus puertos representan cerca del 13,7% del suministro mundial. Además, suponen un elemento clave en la cadena logística mundial, pues su cercanía a Asia permite abastecer de forma más eficiente a estos países, que, con China a la cabeza, son algunos de los principales consumidores del mundo.

Otro problema ha venido de Ucrania. Al comienzo de la guerra el mercado del trigo sufrió de forma crítica debido a que el sur del país es el pulmón del mundo en lo que respecta a los granos. Ahora es la sexta potencia, con el 5% del suministro mundial debido a que la guerra ha limitado su potencial agrícola. Sin embargo, sigue siendo un actor importante y la sequía está sacudiendo su producción. «El pronóstico meteorológico para la región del mar Negro es una gran señal de alerta», dijo Chris Hyde, meteorólogo de Maxar, en declaraciones a Reuters.

FACTORES QUE CONVERGEN

Todos estos factores han coincidido en el tiempo desatando un potente despertar mensual que ha roto la tendencia hasta ahora y provocado el mayor repunte desde la guerra de Ucrania. Sin embargo, pese a que esto cambia el panorama, los expertos creen que solo se trata de un alto en el camino y que, a medida que las dudas climáticas se vayan despejando, la tendencia volverá a ser la misma. «Se prevé que los precios de los productos básicos experimenten una ligera caída en 2024 y 2025, pero se espera que se mantengan por encima de los niveles previos a la pandemia», comentaba el último informe del Banco Mundial. El reciente informe Perspectivas alimentarias de la FAO concluye que, a pesar de las previsiones positivas, «los sistemas mundiales de producción alimentaria siguen siendo vulnerables a las perturbaciones derivadas de fenómenos meteorológicos extremos, tensiones geopolíticas, cambios de políticas y acontecimientos en otros mercados».

Desde Oxford Economics explican que las cosechas récord que se están dando los últimos años «Han generado que los principales mercados se encuentren bien abastecidos» y, aunque esperan que los precios de los productos agrícolas toquen suelo en algún momento de 2024, apostaban por una «recuperación puntual durante la recta final de 2024 a medida que los compradores vayan volviendo al mercado». Sin embargo, creen que hay grandes riesgos al alza a partir de ahora para empezar las ya mencionadas «condiciones meteorológicas», sumadas a «cosechas menores en EE.UU. y restricciones al comercio en mercados clave, como la India». Sin embargo, por ahora, la subida que se ha generado en setiembre, debería remitir en los próximos meses o, al menos, detenerse en favor de un mercado más estable. Cabe recordar que en lo que va de año, los precios de los productos agrícolas, incluso con las últimas subidas, todavía marca un retroceso del 4%.

(*) Análisis de Álvaro Moreno en El Economista. Moreno es periodista económico y sus artículos se pueden leer aquí.

Montevideo | Todo El Campo | El 27° Congreso Panamericano de Ciencias Veterinarias se realizará los días 3, 4, 5 y 6 de diciembre, en el hotel Radisson Victoria Plaza y Facultad de Veterinaria, Montevideo.

Organizan: Colegio Veterinario del Uruguay, Sociedad de Medicina Veterinaria del Uruguay y la Facultad de Veterinaria.

El Colegio de Veterinarios de Uruguay informó que los profesionales matriculados en él acceden a un descuento del 20% en el hotel Tres Cruces que incluye garaje incluido, y quienes se inscriban antes del día 15 de octubre obtendrán un mejor precio.

TEMAS QUE SE TRATARÁN.

Las temáticas del congreso son, entre otras, las siguientes:

Una Salud, salud pública, zoonosis.

Identificación y trazabilidad animal.

Etología y bienestar animal.

Cambio climático y sostenibilidad.

VIII Foro de Educación Veterinaria.

Extensión veterinaria.

Animales de compañía tradicionales y no tradicionales.

Bovinos productores de carne.

Bovinos productores de leche.

Ovinos, caprinos y camélidos sudamericanos.

Equinos.

Acuicultura y pesca.

Apicultura.

Avicultura.

Animales de granja (suinos, pilíferos, etc.).

Fauna silvestre.

Enfermedades emergentes, reemergentes y transfronterizas.

Procesos industriales e Inocuidad alimentaria.

Técnicas diagnósticas, terapéuticas tradicionales y no tradicionales.

La Escuela de Lechería de Colonia Suiza fue galardonada en el 19° Concurso de Quesos del Uruguay.

Colonia | Todo El Campo | El sábado 28 de setiembre, en las instalaciones de la Universidad Tecnológica (UTEC) en La Paz, Colonia, se llevó a cabo el 19° Concurso de Quesos del Uruguay, evento que reunió a 30 jueces de la región, así como de Argentina y Brasil, para evaluar más de 140 productos, informó UTU.

La Escuela de Lechería de Colonia Suiza, fundamental en la formación de nuevos productores y el desarrollo de la industria lechera en Uruguay, presentó cinco muestras y logró la medalla de bronce en las categorías de quesos de alta humedad, y de pasta semidura con y sin ojos, con sus quesos Cuartirolo, Dambo y Colonia, respectivamente. Además, recibieron una mención honorífica por sus quesos Muzzarella y Sbrinz.

El evento, organizado por la Agencia de Desarrollo Económico del Este de Colonia, reúne a productores de todo el país que presentan sus mejores creaciones en diversas categorías. Entre los asistentes se encontraban autoridades locales, como el intendente de Colonia, Dr. Carlos Moreira, y representantes del Ministerio de Ganadería, Agricultura y Pesca (MGAP), junto con el Instituto Nacional de la Leche (Inale).

El gas se mantiene al precio que mantiene desde abril.

Montevideo | Todo El Campo | El informe de Ursea (la Unidad Reguladora de Servicios de Energía y Agua) había planteado que el combustible estaba en condiciones de bajar en octubre para seguir la tendencia del precio de paridad de importación (PPI), correspondiente al período del 26 de agosto al 25 de setiembre de 2024.

De acuerdo al organismo, la nafta Súper 95 debería tener una baja del 4,18%; el gasoil 50S del 4,71%; en tanto que para el gas se recomendó una suba del 2,65%.

El Poder Ejecutivo analiza el informe de Ursea pero no decide el precio del combustible solo en función de ese análisis que solo toma los precios de paridad de importación (PPI), sino que incluye otras variables y realidades como las finanzas de Ancap o la afectación a la inflación.

LOS NUEVOS PRECIOS.

Estudiadas todos componentes, el Poder Ejecutivo, a través del Ministerio de Industria, Energía y Minería (MIEM) decidió que la nafta y el gasoil bajaran, mientas que el gas se mantuvo incambiado.

La nafta Súper 95 bajó a $ 75,04 el litro (-$ 2,5); y el gasoil 50S bajó a $ 49,92 el litro (-$ 2,5).

El supergás mantiene su precio actual de $ 80,75 por kilo, tarifa que continúa sin cambios desde abril.