El vicepresidente de CRA también se refirió a la importancia de tener gremiales fuertes, y realizó consideraciones sobre el Gobierno de Javier Milei.

Entre Ríos, Argentina | Todo El Campo | José Colombatto (foto), vicepresidente de Confederaciones Rurales Argentina (CRA), dijo que esa institución no tiene “ninguna duda” de que cualquier “modificación en relación al sistema de vacunación de aftosa debe tener un fuerte respaldo técnico y científico”; la afirmación la planteó la Expo Rural de Entre Ríos.

En su discurso, Colombatto dijo que las exposiciones sirven para hacer visible el trabajo rural, y señaló el papel de los gremialistas: “Los dirigentes rurales tenemos la responsabilidad de hacer conocer la realidad de la producción a lo largo y ancho del país. Es imposible generar empatía y atención de los funcionarios de turno si no damos a conocer lo que hacemos y la realidad del sector productivo”, expresó.

Por otra parte, se refirió a la importancia de tener gremiales fuertes: “No hay productores fuertes sin una entidad fuerte, pero ello solamente sucede, cuando en éstas se defienden los intereses de todos los productores, y no tan solo de unos pocos que, desde su individualismo, apoyan cualquier medida que signifique rentabilidad para su propio negocio, sin importarles las consecuencias para los pequeños y medianos productores”.

“No hay productores fuertes sin entidades que los respalden, porque en el individualismo gana el más fuerte y termina siendo una lucha muy desigual contra el Estado”; añadió.

Continúo expresando: “Necesitamos un gremialismo potente y con identidad propia. Tenemos que trabajar el sentido de pertenencia y dejar de lado los cantos de sirenas. Necesitamos una Federación de Asociaciones Rurales de Entre Ríos (Farer) y una CRA cada día más consustanciadas con las causas de los productores”.

CELEBRÓ MEDIDAS TOMADAS POR MILEI.

Sobre el Gobierno Javier Milei reflexionó: “Venimos de un Gobierno que dejó casi tierra arrasada. A las políticas públicas erróneas y sesgadas desde lo ideológico, se sumaron sequías, inundaciones y plagas. Sabíamos que el despegue iba a ser lento y forzoso. En ese marco, celebramos algunas medidas que se han tomado que tienen la intención de reducir la burocracia y el déficit fiscal, eliminar los derechos de exportación de algunos productos, diversas medidas que apuntan a mejorar la producción ganadera, la promesa de disolución del Impuesto País, entre varios otros”.

Pero “el productor agropecuario necesita que en algunas cuestiones se aceleren los tiempos, ya que ha esperado demasiado y su rentabilidad viene amenazada desde hace años”. En ese sentido señaló que es “necesario terminar con las retenciones, con el cepo, con el impuesto país e ir hacia un esquema de simplificación y reducción de la carga impositiva”. Esas medidas “distorsionan la producción y retrasan el crecimiento de Argentina”.

AFTOSA: DEBEMOS SER SERIOS Y RESPONSABLES.

En el tramo final de su discurso Colombatto aseguró que en CRA no se tiene “duda alguna que toda modificación en relación al sistema de vacunación de aftosa debe tener un fuerte respaldo técnico y científico”.

Es un tema en el cual “debemos ser serios y responsables y no podemos avalar poner en riesgo la producción ganadera de un país”, comentó.

Las palabras de Colombatto sobre la vacunación llegan días después de que se anunciara, por parte del Gobierno, cambios en la política de vacunación, con lo que se ahorrarían 15 millones de dosis al año y unos US$ 30 millones.

Sergio Roberts, vicepresidente del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) hizo el anuncio en la Jornada de Evaluación de Planes Sanitarios Provinciales y Nacionales organizada por la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP).

Roberts se refirió a nuevos planes de vacunación contra la aftosa que regirán en la segunda campaña de este año: En la segunda campaña del año “dejaremos de vacunar los novillos” y en 2025 se agregarán las categorías de vaquillonas, novillitos, toritos, incluyendo los machos enteros jóvenes”.

Por tanto, sólo en el primer período de vacunación anual se inoculará a todas las categorías, y en el segundo período las únicas categorías que recibirán vacunas son terneros y terneras.

De esa manera se logrará ahorrar 15 millones de dosis al año, que son US$ 30 millones, además de otros costos operativos.

“Entrar en el verano con animales en buen estado y varios centímetros extra en los potreros de campo natural es el mejor seguro para capear un verano seco”.

Montevideo | Todo El Campo | Se termina el invierno. ¿Qué hacer y cómo prepararnos para explotar el potencial ofrece la primavera?

La interrogante fue planteada por el investigador del Instituto Nacional de Investigación Agropecuaria (INIA), Ing. Agr. Fernando Lattanzi en las redes sociales, y allí mismo plantea que “en esta época se puede combinar genética y nitrógeno para producir mucho pasto. Pero esta primavera es un poco diferente”.

En un hilo de 7 post en la cuenta de X, @FerLattanzi, el profesional expresó que “fertilizar con nitrógeno es una buena herramienta para adelantar y potenciar la primavera de gramíneas forrajeras porque permite expresar su potencial productivo que se duplica al entrar en modo primavera”.

En oportunidades anteriores, también desde X y por el canal de YouTube, Lattanzi trató el tema.

Ahora bien, ¿cómo integrar esta herramienta en predios basados en campo natural en los que verdeos y praderas que son un área pequeña?

“Potenciar la primavera de verdeos más praderas permite descargar el campo natural”, considerando que los meses de setiembre y octubre “son críticos”, porque “los animales han consumido todo el pasto invernal y se están comiendo los pocos ‘pelitos verdes’ que asoman. Este sobrepastoreo es un gran desmanejo”, subrayó.

VIDEO.

En los meses de setiembre a noviembre, “un 10 o 15% del predio con verdeos más praderas altamente productivos pueden soportar muchísima carga y llevar casi a carga cero el resto del predio. En esos 70-80 días, con 120 kg N/ha podemos acumular 5-6 tt MS/ha de alta calidad”, aseguró Lattanzi.

Para determinar el beneficio económico cada sistema tiene que hacer sus cuentas.

Ya sobre el final expresó: “Acumular pasto durante setiembre y noviembre, es incluso más rentable si se instala una eventual Niña. Entrar en el verano con animales en buen estado y varios centímetros extra en los potreros de campo natural es el mejor seguro para capear un verano seco”.

Asimismo, se debe “ir pensando en cómo diversificar el riesgo climático y de presión de plagas de cultivos de verano para silo”.

Recientemente, el Ing. Agr. Nicolás Maltese dio una charla sobre cómo pensar estas estrategias en maíz, cuya participación (a partir del minuto 2:57:32) se puede ver en el siguiente video de la jornada INIA-CREA de Cultivos y Sistemas 2024:

MATERIAL COMPLEMENTARIO.

Los siguientes son enlaces a videos y artículos de la Revista INIA que profundizan la temática:

Los datos aportados en el informe son suministrados por los socios de la Cámara de Feedlot, y corresponden a los movimientos de ingresos y egresos de animales de sus respectivos establecimientos.

Buenos Aires, Argentina | Todo El Campo | La Cámara de Feedlot publicó su informe mensual sobre la situación del engorde a corral. Según ese documento a inicios de este mes las empresas tenían el 70,5% de ocupación sobre su capacidad instalada. De acuerdo con el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) en esas empresas hay poco más de 2 millones de vacunos en los engordes intensivos, volumen que sigue siendo alto.

Los datos aportados en el informe son suministrados por los socios de la Cámara, y corresponden a los movimientos de ingresos y egresos de animales de sus respectivos establecimientos durante el mes previo, a su capacidad de encierre y al stock final de cada uno de ellos al 01/08/2024.

Esta cantidad de ganado en los corrales implica que el mercado interno seguirá bien abastecido en los meses próximos y en consecuencia hay pocas chances de que mejoren los precios de la hacienda debido al debilitado poder de compra de la demanda local.

En tal sentido, el feedlotero Juan Eiras hizo esta semana declaraciones periodísticas en la cuales señaló que no aguarda mejoras en los próximos dos a tres meses aunque sí una recomposición en el cierre del año forzado por la menor oferta. De todos modos, indicó que los incrementos es poco probable que empaten la evolución de los costos.

Hay mucha hacienda en los feedlots que de a poco comienzan a reducir en nivel de reposición porque están se reduce la oferta de invernada, suben sus precios y las pérdidas por lo tanto crecen ya que el valor del ganado para faena no acompaña.

Según ese informe por cada animal liviano que va a la faena se pierden 40.000 pesos lo que significa el 5% de la facturación. Esas pérdidas crecen al 13% (100.000 pesos) si se le agrega el costo financiero de la inmovilización del dinero.

Respecto de los datos a inicios de julio las cuentas dan mucho peor porque cambiaron variables clave del negocio.

Mientras el precio del ganado que sale de los feedlots con destino a la faena no se movió en las últimas semanas de los 2.100/2.200 pesos por kilo vivo, el de la invernada creció de forma notable. El precio por kilo vivo del ternero para engorde subió a 2.400/2.500 pesos. Esa brecha negativa para los feedloteros llega al 20%.

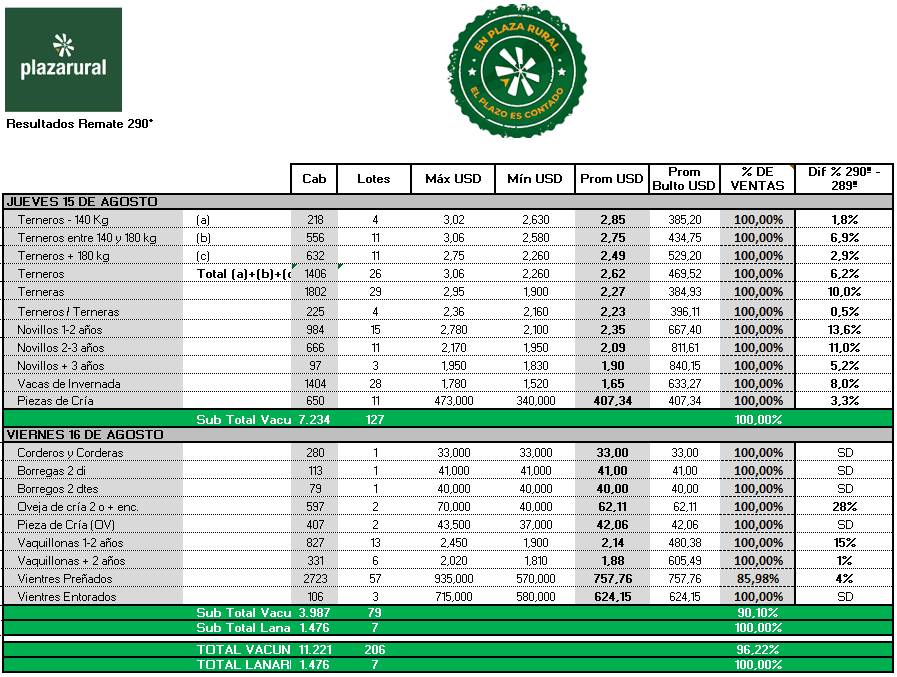

El consorcio realizo entre jueves y viernes un remate donde ademas se presento una nueva herramienta basada en la inteligencia artificial llamada PRIA.

En un mercado con poca oferta los valores reflejaron la situación del sector que esta inquieto antes la escasez.

El Dictamen del Comité Económico y Social Europeo dice que es “fundamental que las propuestas tengan en cuenta el conocimiento práctico de los ganaderos, transportistas y veterinarios”.

Montevideo | Todo El Campo | Las normas ambientalistas y de bienestar animal que la Unión Europea impuso en los países miembros es perjudicial para la producción. Así lo señala y explica el Dictamen del Comité Económico y Social Europeo — Propuesta de Reglamento del Parlamento Europeo y del Consejo relativo a la protección de los animales durante el transporte y las operaciones conexas, por el que se modifica el Reglamento (CE) 1255/97 del Consejo y se deroga el Reglamento (CE) 1/2005 del Consejo.

El documento publicado en agosto en el Diario Oficial de la Unión Europa desarrolla una serie de puntos en los que señala y argumenta el perjuicio causado por esa norma, con el cierre de establecimientos.

En el capítulo 1 “Conclusiones y recomendaciones” el Comité Económico y Social Europeo (CESE) dice que “apoya la aplicación y el cumplimiento armonizado de las normativas, respaldadas por la evidencia científica y la experiencia empírica de los operadores. Por ello, manifiesta que es fundamental que la propuesta de la Comisión tenga en cuenta el conocimiento práctico de los ganaderos, transportistas y veterinarios”.

En el desarrollo hace un llamado “a considerar el impacto” que la propuesta de bienestar animal “tendrá en las cadenas de suministro” y “advierte” sobre el cierre de plantas industriales.

Agrega que “las nuevas normas técnicas propuestas sobre la aptitud para el transporte de animales terrestres podrían llevar al cierre de muchas explotaciones ganaderas”.

Más adelante establece que “pide que se tenga en cuenta la importancia del medio rural, de sus prácticas agrícolas y ganaderas, así como las tradiciones arraigadas en cada región. Las restricciones propuestas podrían acelerar el despoblamiento rural, el cierre de pequeñas y medianas explotaciones ganaderas o el traslado de estas, contribuyendo al deterioro de las prácticas ganaderas específicas de cada región.

Marcha atrás! La UE desmonta su propia reforma de Bienestar Animal debido a que "Condena al cierre a muchas explotaciones ganaderas" Comparto el link al Dictamen del Comité pues vale la pena leer las 16 conclusiones y recomendaciones con sus 50 argumentoshttps://t.co/rZFCfufmwW

El campo debe “empresarializarse” y para eso “tenemos que llevar las mejores personas, los mejores profesionales, para realmente hacer del campo un generador de riqueza”.

Colombia | Todo El Campo | Camilo Manrique es un productor colombiano con establecimiento en el municipio de Maní en el departamento de Casanare, ubicado en el este del país próximo a la frontera con Venezuela.

Manrique es referencia en la zona por su condición de productor ganadero, agricultor y conservacionista, además de desempeñar actividades de tipo gremial en el área rural.

El departamento de Casanare “tiene en el año dos momentos muy difíciles, el invierno y el verano”, dijo en un podcast del programa Mundo Agropecuario, donde habló sobre la importancia del riego, cuestiones sobre razas que se trabajan en Colombia (Nelore, Brahman), subrayó la importancia de “tomar decisiones informadas y con argumentos”, entre otros asuntos relevantes para todo productor como la eficiencia del pastoreo, la sanidad, el sombreado, etc.

En uno de los puntos del podcast, Manrique dijo que se debe reconsiderar las prioridades en la producción agropecuaria, y en lugar de enfocarse en el precio de venta, que es importante pero está fuera de control del productor, hay que centrarse en lo que sí se puede manejar: el costo de producción.

Comentó que en es frecuente escuchar a los productores hablar de las ventas, lo que refleja un problema profundo que se debe cambiar porque el precio es lo único que no controlamos. En cambio debemos centrarnos en la clave del éxito que es comprender y optimizar los costos de producción.

Es legítimo preocuparse por la venta, pero no podemos permitirnos desviar la atención de lo que sí es clave y que sí está al alcance y el control del productor, y eso es el costo de producir cada kilo, enfatizó.

Mientras que el precio de venta está marcado por el mercado, la oferta y demanda, además del clima, los costos de producción son elementos del propio establecimiento y por tanto se pueden gestionar.

“EMPRESARIALIZAR” EL CAMPO.

Manrique sugiere un cambio de mentalidad hacia la ‘empresarialización’ del campo incorporando la estrategia y el análisis en la planificación.

A partir del minuto 39 (video al pie del artículo) el referente colombiano aborda el tema: dijo que “cambiar el chip y la mentalidad no es fácil, pero en la medida en que la gente empiece a ‘empresarializar’ el campo y dejar de llevar a la finca lo que no sirve, eso va a cambiar”.

Por el contrario “tenemos que llevar las mejores personas, los mejores profesionales para realmente hacer del campo generadora de riqueza”.