Los precios se mantienen en niveles relativamente altos y en un buen rango, pero los desafíos de Uruguay a largo plazo son realmente serios.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El martes 16 de junio se realizó un nuevo evento del comercio internacional de los lácteos que agregó una nueva caída en el valor promedio como en las leches en polvo.

El reporte de Global Dairy Trade (GDT) señala que el evento 406 tuvo una duración de casi tres horas (2,45) con 17 rondas; la comercialización de 12.922 toneladas (10% menos que el evento anterior), total que está dentro del rango previsto que iba de 13.417 y 17.440 toneladas.

Participación 151 postores, con 99 ganadores.

El promedio se colocó en US$ 3.979, una caída de 2,8% respecto al promedio anterior que se había posicionado en US$ 4.021.

Grasa anhidra de leche (AMF): US$ 6.601/ton (-1,0%).

Manteca: US$ 5.516/ton (-2,4%).

Cheddar: US$ 4.471/ton (-3,4%).

Lactosa: US$ 1.702/ton (+4,2%).

Mozzarella: US$ 3.750/ton (-5,0%).

Leche en polvo descremada (SMP): US$ 3.368/ton (-3,6%).

Leche en polvo entera (WMP): US$ 3.589/ton (-3,1%).

De los datos reseñados se puede concluir que el evento tuvo una corrección generalizada en los lácteos en polvo y quesos, con bajas de entre 3% y 5%, reflejando menor demanda internacional en estas categorías.

La lactosa fue la excepción, único producto que subió, y lo hizo en un 4,2%, lo que sugiere un nicho de mercado más firme.

El descenso en la leche en polvo entera y descremada es particularmente relevante para exportadores como es el caso de nuestro país, ya que son productos clave en la formación de precio al productor y la ecuación de los exportadores. Respecto a la caída generalizada, los precios se mantienen en niveles relativamente altos y en un buen rango.

¿QUÉ ESPERAR PARA EL SEGUNDO SEMESTRE DEL AÑO?

Nos acercamos al segundo semestre de 2026 con precios presionados a la baja por la sobreoferta global, aunque hay posibilidades de cierta estabilización hacia fin de año gracias a una desaceleración en la producción y ajustes en la demanda.

Son varios los factores que se deben considerar para evaluar lo que se puede venir, entre ellos la corrección de precios, la demanda china, los costos de los insumos y los vaivenes comerciales, por no mencionar los conflictos bélicos y las tensiones geopolíticas.

¿Qué esperar respecto a los precios? Por un lado se prevé que los precios de las leches en polvo se mantengan en un rango como el actual (sin subas) en corto plazo, con una posible recuperación lenta hacia fin de año si la producción mundial se modera; y los quesos podrían mantenerse estables si se diversifica la demanda.

POSIBLES ESCENARIOS.

Para los países productores y exportadores, como Uruguay, el escenario más pesimista para el mercado lácteo global es de una sobreoferta que se mantiene y la persistencia de tensiones comerciales, lo que causaría nuevas caídas de precios y presión sobre los productores y las industrias.

En un contexto optimista, la oferta global se reduciría y China saldría al mercado a comprar, lo que llevaría a un repunte y mejora de los precios.

Sin embargo, lo más probable es que la producción mantenga su ritmo y que siga siendo alta, con una demanda moderada, lo que llevaría a precios bajos y márgenes ajustados.

En cualquier caso, si China no retoma las importaciones de manera más activa, el mercado seguirá con exceso de stock.

En un plazo algo más largo, hay que decir que para Uruguay el panorama es complejo si se considera la situación de nuestros principales destinos que son Brasil y Argelia. Si Brasil avanza hacia la autosuficiencia y Argelia desarrolla sus proyectos propios, se reducirá el espacio para exportadores como nosotros.

El sector lácteo nacional en conjunto, debería trabajar en la apertura de nuevos mercados y en volúmenes importantes. No hacerlo puede ser fatal.

En vacunos fue una “semana con distorsión y corrimientos de carga por paros. Ajuste de valores, con entradas más largas”.

Montevideo | Todo El Campo | En la semana 24, del 9 al 15 de junio, el mercado de ganados ajustó sus valores a la baja en los novillos, vacas y vaquillonas gordas. En la reposición los terneros y las terneras subieron mientas que la vaca de invernada se mantuvo sin cambios.

El período analizado por la Asociación de Consignatarios de Ganado (ACG) estuvo caracterizado por paros y corrimientos de carga, con ajustes de valores y entradas más largas. Las bajas en los novillos y vaquillonas fueron leves tanto en pie como a la carne, mientras que las vacas gordas también retrocedieron. Los ovinos, en cambio, se mantuvieron firmes y demandados.

Comentario de la ACG sobre los vacunos: “Semana con distorsión y corrimientos de carga por paros. Ajuste de valores, con entradas más largas”.

El novillo gordo exportación especial, en pie US$ 3,10 (–0,03 frente a la semana anterior); a la carne US$ 5,61 (–0,05). Novillo gordo abasto especial, en pie US$ 3,03 (–0,02); a la carne: US$ 5,60 (–0,05).

Vaca gorda razas de carne especial, en pie US$ 2,72 (–0,02); a la carne US$ 5,28 (–0,05).

Vaquillona gorda especial, en pie US$ 2,98 (–0,02); a la carne US$ 5,50 (–0,04).

La tendencia general muestra un mercado con ajustes leves pero consistentes a la baja, reflejando la menor fluidez de negocios.

Tabla de promedios, los siguientes son todos valores a la carne: novillo gordo, US$ 5,58 (una caída de –0,04 frente a la cotización de la semana anterior); vaca gorda, US$ 5,21 (–0,05); vaquillona gorda, US$ 5,44 (–0,06).

OVINOS.

Comentario de la ACG para los ovinos: “Firme y demandado”.

Cordero: US $6,13 (suba de +0,02 frente a los US$ 6,11 de la semana anterior).

Borrego: US$ 6,07 (sin cambios).

Capón: US$ 5,20 (+0,04).

Oveja: US$ 5,11 (+0,03).

La firmeza en los ovinos contrasta con la debilidad observada en los vacunos, consolidando un escenario dual en la semana.

REPOSICIÓN.

Comentario de la ACG sobre la reposición: “Mercado estable”.

El ternero US$ 4,20 (+0,02); la ternera US$ 3,99 (+0,02); la vaca de invernada se mantuvo en US$ 2,35.

En conclusión, la semana 24 mostró un mercado vacuno debilitado por factores externos como paros y corrimientos de carga, con bajas leves en todas las categorías a excepción de la reposición. Los ovinos se sostuvieron con firmeza, reflejando una demanda activa y precios estables.

CAÍDA DE LA FAENA.

En la semana analizada, la faena de vacunos cayó con fuerza respecto a la semana anterior.

El total faenado de vacunos fue de 39.654 cabezas, frente a 46.386 de la semana 23 (la diferencia es de –6.732). De ese total, los novillos fueron 19.698 (–4.568), representando el 49,7%; las vacas 12.117 (–3.200),el 30,6%; las vaquillonas 7.258 (+1.075), el 18,3% del total; terneras 63 (igual), el 0,2%; y los toros 518 (–39), el 1,3%.

El ajuste se concentró en novillos y vacas, que explican más del 80% de la caída semanal. La única categoría que creció fue la de vaquillonas, con un aumento de más de mil cabezas.

En el acumulado anual, los vacunos faenados suman un total de 922.291; un 17,8% menos con los 1.121.570 de igual período de 2025.

La faena de ovinos en la semana analizada fue de un total de 357 cabezas, frente a 3.326 en la semana 23 (la diferencia es de –2.969). Los borregos faenados totalizaron 115, los corderos 100, las ovejas 95; y los capones 47.

En el acumulado anual, la faena ovina suma 196.037 cabezas, frente a 276.472 en 2025 (–29,1%).

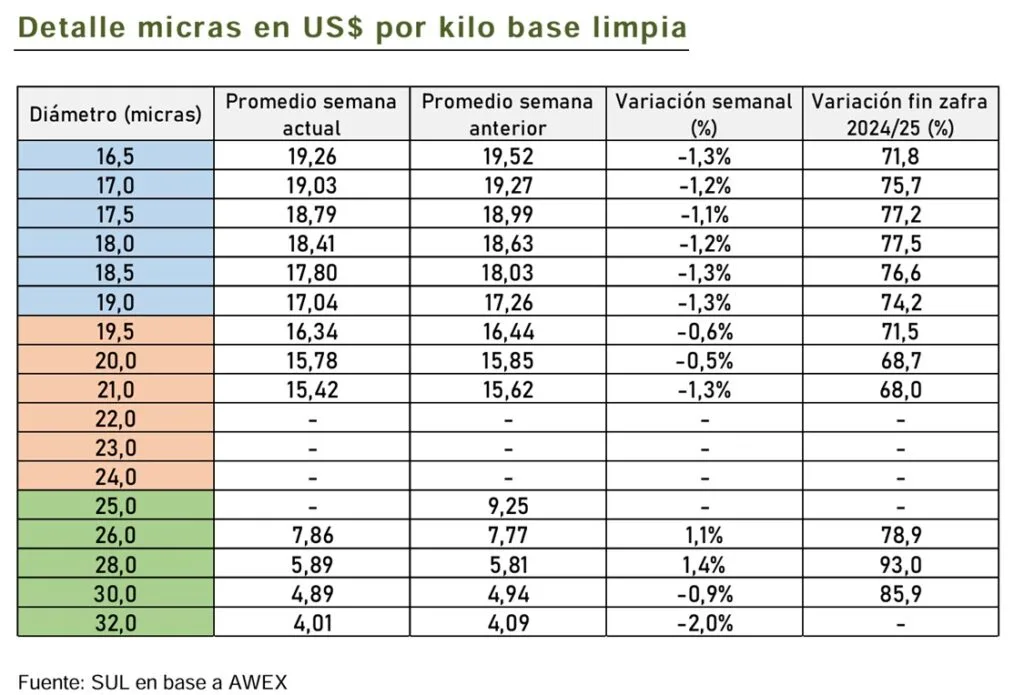

El IME en dólares australianos llegó al mayor nivel desde 2018, aunque en dólares estadounidenses retrocedió 1,6%. La baja oferta y la fuerte demanda sostienen la firmeza del mercado.

Montevideo | Todo El Campo | Esta semana el Indicador del Mercado del Este (IME) subió 15 centavos en la moneda australiana (+0,8%) y cerró en AU$ 19,79/kg base limpia, su nivel más alto desde 2018; sin embargo y el comportamiento del tipo de cambio, en dólares estadounidenses bajó a US$ 13,85. Otro efecto del tipo de cambio es que la caída del dólar australiano frente al estadounidense terminó favoreciendo la demanda exportadora. De la oferta, solo el 3,3% de los lotes quedó sin venderse, mostrando conformidad de los productores con los precios.

Esta semana, las operaciones laneras en Australia registraron una caída del kilo promedio en base limpia de los US$ 14,07 al que llegó la semana pasada (1 al 5 de junio) a US$ 13,85 de la semana que finaliza (-1,6%).

El Secretariado Uruguaya de la Lana (SUL) indicó que “el indicador de referencia y precios de los diferentes diámetros registraron una disminución en términos de dólares estadounidenses”.

Al analizar la evolución del indicador en moneda australiana, el IME (AU$ 19,79) el SUL subraya que se “alcanzó su nivel más alto desde octubre de 2018” estando “actualmente a tan solo 21 centavos de la barrera de los AU$ 20,00”.

Respecto a la venta, esta semana sólo quedó sin venderse el 3,3% de los lotes ofrecidos. Para los analistas del SUL es claro que “es una cifra que evidencia la conformidad de los productores con los precios actuales”.

“Como la mayor parte de la lana encuentra comprador, cada vez queda menos mercadería retenida para volver al mercado, lo que ayuda a explicar los menores volúmenes de oferta observados en las últimas semanas”.

La próxima semana las ventas serán los días martes 16 y miércoles 17, en Sídney y Melbourne; no habrá ventas en Fremantle. La oferta se estima que será de 21.720 fardos.

MERCADO LOCAL.

En el mercado local, el SUL sólo informó la comercialización de un lote de Merino Dohne; 2.000 kg acondicionado y con grifa verde. Diámetro promedio 20,0 y 78,5% de rendimiento al lavado. Precio de venta US$ 8,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 30 días.

En términos generales y respecto al mercado de haciendas, éste mostró leves ajustes en los valores, con una demanda mejor posicionada y faena que creció.

Montevideo | Todo El Campo | La reunión de la Asociación de Consignatarios de Ganado (ACG) del lunes 8 se llevó a cabo de forma presencial, luego de la cual se actualizaron los comentarios y valores del mercado ganadero.

En la semana 23, del 2 al 8 de junio, el índice ternero / novillos fue de 1,3754.

En términos generales y respecto al mercado de haciendas, éste mostró leves ajustes en los valores, con una demanda mejor posicionada y faena que creció. Los novillos y vacas gordas registraron descensos marginales en valores tanto en pie como a la carne, mientras que los ovinos mantuvieron firmeza con subas en varias categorías.

Comentario de vacunos: “Con demanda mejor posicionada, faena estable, leve ajuste en los valores”.

Novillo gordo, de exportación, especial: en pie se mantuvo en los US$ 3,13, sin variación de valor. A la carne bajó de US$ 5,69 a US$ 5,66 (-0,03).

Novillo gordo, abasto, especial: en pie cayó de US$ 3,08 a US$ 3,05 (-0,03). A la carne, de US$ 5,67 a US$ 5,65 (-0,02).

Vaca gorda, razas de carne, especiales: en pie bajaron de US$ 2,77 a US$ 2,74 (-0,03). A la carne de US$ 5,38 a US$ 5,33 (-0,05).

Vaquillona gorda, especiales: en pie de US$ 3,02 bajó a US $3,00 (-0,02). A la carne de US$ 5,55 a US$ 5,54 (-0.01).

De los datos reseñados, se desprende que en general, los valores de vacunos mostraron ajustes mínimos, con estabilidad en los novillos de exportación en pie y descensos leves en el resto de las categorías.

Los promedios bajaron para los novillos y las vacas gordas, y se mantuvieron en las vaquillonas: Los novillos retrocedieron 4 centavos, de US$ 5,66 a US$ 5,62; las vacas bajaron 3 centavos, de US$ 5,29 a US$ 5,26. Las vaquillonas gordas se mantuvieron sin cambios en US$ 5,50.

OVINOS.

Comentario de ovinos: “Escasa actividad, mercado firme”.

Corderos: US$ 6,07 la semana anterior, subió a US$ 6,11 (+0,04).

Borregos: pasó de US$ 6,03 a US$ 6,07 (+0,04).

Capones: de US$ 5,13 a US$ 5,16 (+0,03).

Ovejas: subieron de US$ 5,04 a US$ 5,08 +0,04).

El mercado ovino se mantuvo firme, con subas en todas las categorías gordas, consolidando la tendencia positiva.

REPOSICIÓN.

El comentario para la reposición: “Demanda que continúa actuando con cautela frente a una oferta pretenciosa”.

Bajaron el ternero, la ternera y la vaca de invernada.

El ternero de US$ 4,19 a US$ 4,18; la ternera de US$ 3,98 a US$ 3,97. Un ajuste de un centavo en cada categoría.

La vaca de invernada tuvo una corrección mayor, de 0,05 centavos de dólar, al pasar de US$ 2,40 a US$ 2,35.

LA FAENA DE LA SEMANA.

La faena de vacunos y ovinos registró un fuerte incremento respecto a la semana anterior, con un total de 46.386 cabezas los vacunos, y 3.326 los ovinos. El aumento refleja una mayor actividad industrial y una demanda sostenida, aunque los acumulados anuales siguen por debajo de los niveles de 2025.

La faena semanal de vacunos totalizó 46.386 cabezas versus. 38.206 la semana anterior, la diferencia fue de +8.180.

Por categoría: novillos totalizaron 24.266 (52,3%), las vacas 15.317 (33%), las vaquillonas 6.183 (13,3%), las terneras 63 (0,1%) y los toros 557 (1,2%).

El aumento se explica principalmente por la mayor participación de novillos (+4.580) y las vacas (+2.502), además de un repute en las vaquillonas (+1.061).

La faena acumulada en el año totaliza 882.637 vacunos, un 18,3% menos que en 2025. Los novillos han tenido una caída del 18,4%; las vacas del 21%; las vaquillonas del 10,4%.

La faena semana de ovinos fue por 3.326 cabezas, un crecimiento de 1.797 animales respecto a los 1.529 faenados la semana anterior.

La composición por categoría: 1.960 corderos (59% del total); 316 borregos (10%); 40 capones (1%); 973 ovejas (29%); y 37 carneros (1%).

El crecimiento se dio en todas las categorías, destacando el aumento de corderos (+1.147) y ovejas (+419).

El total de faenas ovinas en lo que va del año es de 195.621 animales, 26,6% menos que en igual período de 2025. Las mayores caídas las registran los borregos (-45,8%) y las ovejas (-24%).

En conclusión, la semana 23 mostró una reactivación significativa de la faena, tanto en vacunos como en ovinos. No obstante, los acumulados anuales continúan reflejando una contracción frente al año pasado.

VIDEO.

Otto Fernández, presidente de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 8 de junio.

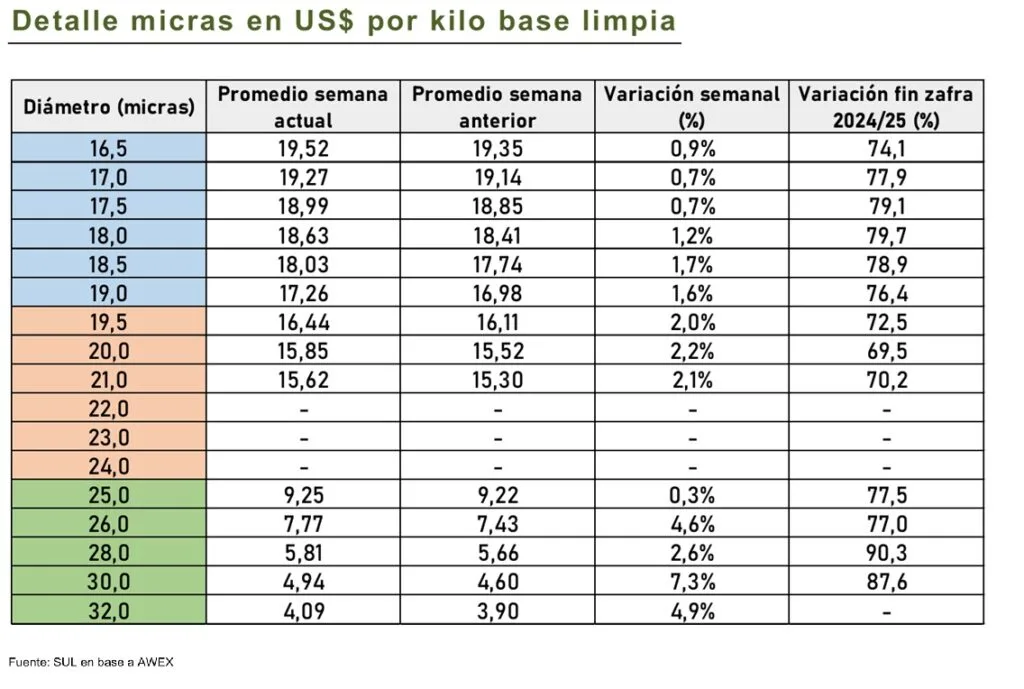

El Indicador del Mercado del Este (IME) subió y rompió el techo de los US$ 14, cerrando la semana pasada a US$ 14,07, confirmando el empuje del valor ya observado desde enero comienzos de año.

Montevideo | Todo El Campo | La semana pasada (1° al 6 de junio), primera del mes de junio cerró con una nueva suba. En dólares australianos el alza fue de 30 centavos (+1,6%), posicionándose en A$ 19,64; en dólares estadounidenses, el aumentó fue de 22 centavos quedando en US$ 14,07 (+1,6%), lo que muestra el buen momento de la lana en el mercado internacional.

Cuando se está pocas semanas de cerrar el primer semestre, cabe señalar que la zafra actual -próxima a terminar- ha tenido una evolución claramente positiva, tal como lo indica la siguiente gráfica elaborada por el Secretariado Uruguayo de la Lana (SUL).

Si bien la tendencia alcista es clara y alentadora para el sector, no es algo inesperado: desde comienzos de 2026 -y esto se ve reflejado en la gráfica anterior- las señales internacionales fueron muy buenas, llegando a valores que no se tocaban desde 2021.

El empuje de entonces se explicaba por la escasa oferta en el mundo y la demanda activa, características que se mantienen. El informe del SUL expresa textualmente: “La oferta australiana continúa en niveles bajos y el volumen ofrecido esta semana fue el menor de los últimos 12 meses. Debido a un feriado local no hubo remates en Fremantle, por lo que la oferta total fue de 23.413 fardos”.

“En este contexto, los compradores siguen operando con la necesidad de asegurar volumen de lana, algo que continúa siendo una prioridad”; y se “mantiene una marcada preferencia por los lotes de mejor calidad, pagando primas por lanas con buenos datos de rendimiento al lavado, adecuados valores de largo y resistencia de mecha, y una mayor uniformidad”.

La suba se la semana pasada fueron “generalizadas en la mayoría de los tipos de lana”, describió el SUL

“Las lanas Merino registraron aumentos de entre 20 y 30 centavos de dólar australiano, con algunos lotes alcanzando mejoras de hasta 50 centavos. Las lanas del sector Cruza mantuvieron su firmeza, destacándose las de 30 micras, mientras que las lanas de carda Merino continuaron su tendencia alcista y alcanzaron sus niveles más altos de los últimos años”.

Esta semana que comienza “la disponibilidad de lana seguirá siendo escasa (26.180 fardos), ya que se tratará de la segunda oferta más reducida de los últimos seis años para una semana con operaciones en los tres centros australianos”, informó el SUL.

En el mercado local, un lote Corriedale acondicionado con grifa verde (25,4 micras, 80% rendimiento) se colocó a US$ 4,30 el vellón, frente a apenas US$ 2,00 de un lote tradicional sin acondicionar.

Montevideo | Todo El Campo | El mercado local de lanas en la semana del 1° al 5 de junio, en el reporte elaborado por el Secretariado Uruguayo de la Lana (SUL), mostró dos negocios, ambos de lana Corriedale.

Los datos del SUL son mediciones objetivas (diámetro promedio y rendimiento al lavado); incluye lotes acondicionados con grifa o no, pero los primeros obtienen mejores precios que los que están sin acondicionar; se incluyen en la valorización los datos sobre el romaneo (proporción de vellón A, B e inferiores); y las certificaciones y plazos de pago, generan diferencias en la negociación y los precios alcanzados.

LOTES CORRIEDALE.

Lote Corriedale 8.000 kg., acondicionado con grifa verde, 25,4 micras y 80% de rendimiento al lavado.

Precio: US$ 4,30 vellón y US$ 0,80 subproductos.

Plazo: 60 días.

Lote Corriedale 10.000 kg., lote tradicional, sin acondicionar, 27 y 27,5 micras, sin datos de rendimiento al lavado.

Precio: US$ 2,00 vellón y US$ 0,60 subproductos.

Plazo: 30 días.

LA PRESENTACIÓN FINAL ES DECISIVA.

La diferencia confirma que la calidad objetiva y la presentación profesional son decisivas para obtener mejores precios y plazos de pago.

Los datos aportados por el SUL muestran la diferencia entre ambos lotes, donde las certificaciones y el acondicionamiento con grifa son decisivos para obtener precios altos.

Los lotes sin acondicionar quedan relegados, con valores muy inferiores y plazos más cortos. La profesionalización en la preparación de la lana es hoy un requisito para competir, incluso en un contexto de oferta reducida y demanda selectiva.