La demanda global se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías y el impacto continuo en el poder adquisitivo de los consumidores.

Montevideo | Todo El Campo | 2023 llega a su fin y si uno mira hacia atrás ve “una historia de precios débiles”, señala el último informe de Rabobank referido a las materias primas lácteas y publicado este mes. Esa debilidad se explica por “la debilidad de los fundamentos subyacentes”.

“El crecimiento de la oferta de leche en todo el mundo fue decepcionante en 2023”, por la combinación de varios factores, como “la bajada de los precios de la leche, los elevados costos y las perturbaciones meteorológicas”. “Los mercados mundiales esperaron pacientemente el reequilibrio del mercado chino, solo para experimentar el segundo año consecutivo de grandes déficits en las importaciones netas de productos lácteos”, afirma.

Respecto a 2024 el reporte señala que “de cara a 2024, el mercado mundial está pasando a la siguiente fase del ciclo. Cada vez hay más pruebas de que los mercados de productos lácteos han tocado fondo, y la tendencia general es que los precios suban hasta 2024”.

Sobre la oferta de la fecha, Rabobank dice que “el crecimiento será lento en 2024 en la mayoría de las regiones exportadoras. Los niveles de existencias en las regiones de exportación son cómodos, pero no gravosos. Esto significa que los compradores internacionales de productos lácteos deben vigilar de cerca la disponibilidad de suministro en medio de la debilidad estructural en el crecimiento de la producción en algunas regiones exportadoras. El brote estacional de Nueva Zelanda ha pasado con un crecimiento modesto, y los mercados esperan aumentos estacionales del hemisferio norte en el primer semestre del año próximo”.

Michael Harvey, autor del análisis, entiende que también se debe observar la demanda, la que “sigue siendo clave” en una situación “compleja de alta inflación de productos lácteos, problemas más amplios del costo de vida y débil confianza del consumidor”.

“La lentitud de la demanda subyacente de productos lácteos y los cambios en las compras de los consumidores están afectando a los volúmenes”, sin embargo, “la configuración de la demanda se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías. Su impacto continuo en el poder adquisitivo de los consumidores será un reloj para 2024”, señaló.

Sin duda que cuando se habla de demanda, China es el centro de observación y al respecto Harvey escribió: “Todavía se espera que el apetito de importación de China por productos lácteos impulse cualquier repunte de los precios de los productos básicos de Oceanía en 2024. Rabobank espera que el volumen de importación de China se mantenga estable en 2024, lo que sería un resultado positivo, dados los dos años anteriores de retirada de los mercados mundiales. Esta es una oportunidad para que los importadores fuera de China acumulen existencias en 2024”.

En ese escenario, los precios se están moviendo modestamente al alza, desde bases bajas, y las señales de demanda actuales son lentas.

LENTA RECUPERACIÓN.

Rabobank ve un “escenario base de lenta recuperación de precios de las materias primas”.

Sin embargo, “los fundamentos actuales” dan al mercado “los ingredientes perfectos” para una mayor “volatilidad de los precios”.

Pero no deja de haber “un alto grado de riesgo e incertidumbre impregnando todos los mercados globales, incluido el lácteo”.

Finaliza a modo de conclusión: “Los riesgos de inestabilidad geopolítica, la volatilidad de los mercados energéticos y la debilidad de las condiciones macroeconómicas serán algo a tener en cuenta en 2024 para los mercados mundiales de productos lácteos y el sistema alimentario en general”.

Según un reporte de Rabobank, los precios de los lácteos en el primer trimestre de 2023 van a depender del balance entre recuperación de la oferta y la reapertura de China en un escenario pos-Covid. Se espera que China compre con más fuerza para el segundo y tercer trimestre del año.

Montevideo | Todo El Campo | Los precios siguen débiles en los mercados. Sin embargo, difieren por regiones y productos. Los quesos y la manteca se han comportado mejor en tanto la fortaleza del mercado interno de EE.UU. y UE permiten un mayor soporte a los precios de estos productos.

La leche en polvo ha experimentado caídas mayores reflejadas en la tendencia a la baja de los precios de GDT desde marzo de este año; esto se debe principalmente a la disminución de la demanda de China.

En las principales regiones exportadoras, se han observado mayores precios al productor, pero también mayores costos de los insumos. Asimismo, problemas climáticos tanto en el norte como en el sur. Los márgenes siguen presionados y no hay incentivos suficientes para aumentar la producción. La desaceleración en la oferta de leche ha permitido que los precios de los lácteos no hayan caído tanto.

China sigue consumiendo stocks acumulados durante 2021, pero se aprecia una mejora en las compras hacia el último trimestre. El gigante asiático ha disminuido sus importaciones 20% en leche equivalente en lo que va del año (enero-setiembre).

Las condiciones macroeconómicas siguen estando presentes: riesgo de recesión y aumento de las tasas de interés para contener la inflación. Los precios de los productos en las góndolas de los supermercados han aumentado y también en las cadenas de comidas fuera del hogar. Las tasas de interés están en niveles tan elevados que la recesión parece inevitable.

El dólar se ha fortalecido con el aumento de la tasa de interés (la rara excepción es Uruguay), aunque recientemente ha caído dado que las expectativas de aumento de la tasa de interés en el futuro se van desvaneciendo.

¿QUÉ ESPERAR PARA LOS PRIMEROS MESES DE 2023?

Para el año próximo, en sus inicios, se deben esperar precios de alimentación elevados e insumos de producción de leche caros; también sequías, bajos stocks, la guerra, costos de energía elevados, son todos temas que estarán presentes en 2023.

Asimismo, hay signos de recuperación de la oferta. Aunque se espera que sea frágil en tanto los estrechos márgenes de los productores.

En cuanto a la demanda se espera permanezca débil, teniendo en cuenta que el comportamiento de China domina.

Los precios de los lácteos en el primer trimestre de 2023 van a depender del balance entre una recuperación de la oferta y la reapertura de China en un escenario pos-Covid. Se espera que China compre con más fuerza para el segundo y tercer trimestre del año. Cuando se flexibilicen las medidas internas por Covid podrían tener haber impacto positivo sobre la demanda.

En base a artículo de Rabobank traducido y publicado en la web de Inale, con modificaciones para Todo El Campo.

En un esfuerzo conjunto de Marfrig, Itaú Unibanco, Rabobank, Santander, Suzano y Vale, se creó la compañía Biomasa.

São Paulo, Brasil | Varias empresas anunciaron el sábado 12 en la Conferencia del Clima COP 27 que se desarrolla en Egipto, la creación de una compañía que trabajará exclusivamente en la restauración, conservación y preservación de los bosques en Brasil. Se trata de un esfuerzo conjunto de Marfrig, Itaú Unibanco, Rabobank, Santander, Suzano y Vale.

Pretenden alcanzar, en 20 años, un área total restaurada y protegida de 4 millones de hectáreas de bosques nativos en diferentes biomas brasileños, como la Amazonia, el Bosque Atlántico y el Cerrado, un área equivalente al territorio de Suiza o al estado de Río de Janeiro, publicó Marfrifg en su página web.

El grupo nació con el nombre Biomasa, e hizo el anuncio con una gran expectativa, considerando que son empresas reconocidas, de peso y presencia global. Su contribución inicial será de R$ 20 millones por cada socio.

El objetivo de Biomas es promover un modelo de negocio sostenible también desde el punto de vista financiero, posibilitando cada proyecto de restauración, conservación y preservación a partir de la comercialización de créditos de carbono.

La alianza lanzada en la COP 27 proporciona, entre absorciones y emisiones evitadas, reducir aproximadamente 900 millones de toneladas de carbono equivalente de la atmósfera durante el período de dos décadas. Además, se estima que la nueva empresa contribuirá a la protección de más de 4.000 especies de animales y plantas.

La primera etapa del proyecto será la identificación y prospección de áreas, la promoción de viveros para la producción a escala de árboles nativos, la participación de las comunidades locales en las actividades de la empresa, la discusión sobre la aplicación del proyecto en áreas públicas, la asociación con plataformas de certificación de créditos de carbono y la implementación de proyectos piloto. A partir de 2025, el objetivo es ampliar la escala para alcanzar la meta de 4 millones de hectáreas.

Inicialmente, Biomas nació con planes para restaurar 2 millones de hectáreas de áreas degradadas, a partir de la plantación de aproximadamente 2.000 millones de árboles nativos, en un modelo de negocio a gran escala. La compañía también conservará y preservará 2 millones de hectáreas.

Hay señales de que el ciclo de precios de la leche ha alcanzado su punto máximo.

Rabobank publicó el informe del mercado de leche del tercer trimestre de 2022, en el que señala que “después de más de un año de contracción, los superávits exportables aumentarán interanualmente a partir del próximo trimestre”, último del año. Más suministro de leche con una demanda lenta resultarán en excedentes de exportación, que se extendería hasta el primer semestre de 2023.

Por otra parte, bajan los alimentos para los animales, “pero los riesgos climáticos persisten”. La caída de los precios mundiales de esos alimentos es consecuencias de la apertura del corredor de granos desde Ucrania al mundo, más el incremento de las exportaciones rusas. Sin embargo, persisten los calores extremos en Estados Unidos que amenazan los cultivos. También la Unión Europea soporta adversidades climáticas. Logísticamente “aún es posible una mayor interrupción del comercio en el mar Negro”, señala Rabobank en el resumen del informe.

En este período del año, “los precios de la leche en la mayoría de las regiones de exportación siguen siendo elevados y en niveles récord en algunos casos”. Pero “hay señales de que el ciclo de precios de la leche ha alcanzado su punto máximo”, concluye el informe.

MERCADOS LÁCTEOS REGIONALES.

El Observatorio de la Cadena Láctea Argentina (OCLA) publicó en su página web las consideraciones de Rabobank sobre los mercados lácteos regionales.

ESTADOS UNIDOS. El aumento de la capacidad de producción de queso está extrayendo leche de la manteca y el polvo hacia el queso, lo que da como resultado precios deprimidos para el queso y precios muy altos para la manteca.

UNIÓN EUROPEA. Para los precios de los productos lácteos y la leche en la Unión Europea (UE), algunas señales claras de advertencia por delante.

CHINA. Ha surgido una debilidad en la demanda de importaciones chinas. Se espera que esta tendencia continúe hasta el primer semestre de 2023. Los inventarios locales son elevados, y el crecimiento del suministro de leche es sólido.

NUEVA ZELANDA. Con costos de insumos elevados y pronósticos de precios de la leche en baja, los márgenes de los productores lecheros de Nueva Zelanda están cada vez más bajo presión.

AUSTRALIA. Los márgenes agrícolas para 2022/23 están asegurados, con precios garantizados a niveles récord y algo de alivio en el frente de costos. Una reconstrucción lenta del rodeo lechero limitará la recuperación del suministro de leche.

AMÉRICA LATINA. La sequía y los altos costos de los insumos aún pesan sobre la producción de leche.

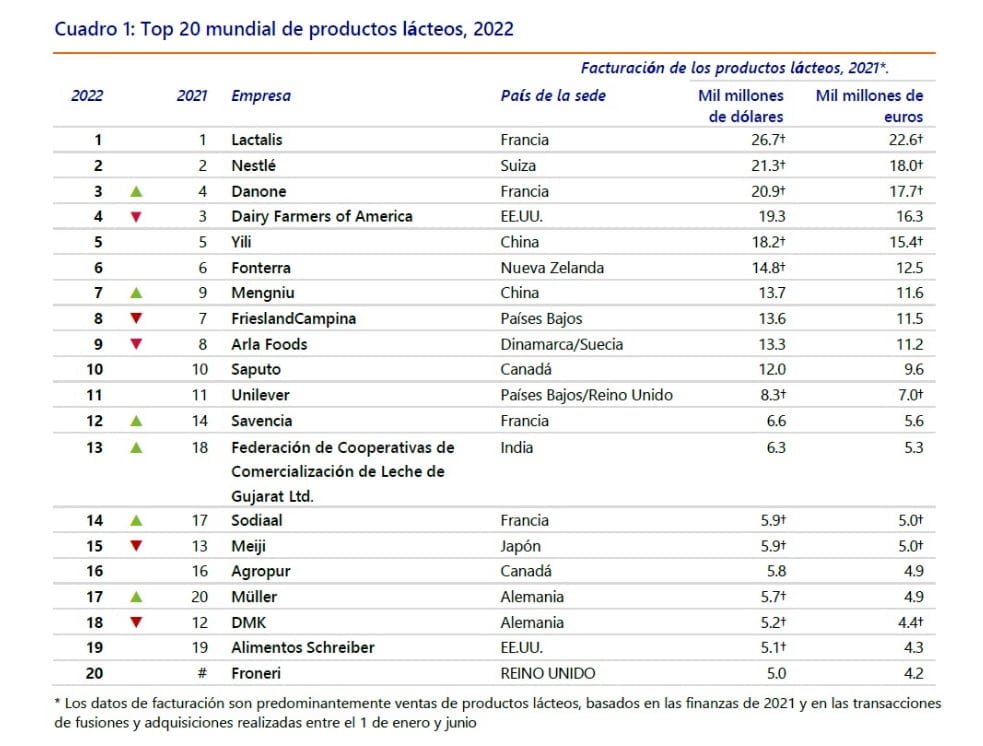

Fonterra está en el puesto 6 del Global Dairy Top 20 anual de Rabobank que destaca los resultados de los líderes de la industria láctea mundial.

La facturación de las 20 principales empresas lácteas del mundo aumentó un 9,3% en dólares estadounidenses, revirtiendo claramente el leve descenso del 0,1% del año anterior. En euros el aumento fue del 5,0%.

Debido al fortalecimiento de los precios subyacentes de las materias primas lácteas, 2021 fue un año con un elevado crecimiento de la facturación para las 20 primeras empresas.

Apoyada por la recuperación de los canales de restauración tras la pandemia y la continuidad de las fuertes ventas minoristas, la demanda de productos lácteos se fortaleció en todo el mundo. Eso, combinado con un menor crecimiento de la producción de leche en el mundo en las principales regiones exportadoras y una demanda de importación china excepcionalmente fuerte, los precios de los productos lácteos subieron a niveles elevados en 2021.

El informe destaca que el reposicionamiento estratégico y las actividades de fusiones y adquisiciones, por ejemplo, provocaron la entrada de Froneri y la salida de Kraft Heinz en la clasificación.

En 2020, ocho empresas de la segunda mitad de la tabla estaban separadas por menos de US$ 1.000 millones. Este año, cuatro empresas están dentro de los 0,15 mil millones de dólares en ventas.

Lactalis y Yili no cambiaron de posición, pero representaron los mayores aumentos de facturación y adquisiciones en 2021.

Lactalis amplió su ventaja sobre Nestlé hasta unos sorprendentes US$ 5.400 millones, frente a los 2.200 millones de 2020. Las ventas de Lactalis en 2021 se estiman en US$ 26.700 millones (+4.700 millones o 16,2%) o 22.600 millones de euros (+2.400 millones o 11,9%). El crecimiento porcentual de las ventas de la empresa, de dos dígitos, fue impulsado por la adquisición del negocio de quesos naturales de Kraft Heinz en EE.UU. (eliminando a esta empresa del Top 20), y por las empresas del Grupo Bel, Royal Bel Leerdammer, Bel Italia, Bel Deutschland y Bel Shostka Ukraine, que añadieron una facturación anual combinada estimada en unos US$ 2.100 millones. La ola de adquisiciones de Lactalis continuó en 2022 con la compra de la empresa australiana Jalna Dairy Foods y de la alemana Bayerische Milchindustrie (BMI) Fresh.

LOS TIGRES ASIÁTICOS SIGUEN RUGIENDO.

Yili, con sede en China, se lleva el premio a la mayor ganancia (en dólares) de volumen de negocio entre los 20 primeros del mundo. La adquisición de una participación mayoritaria (y de control) en el productor de FMI Austria, junto con el fuerte crecimiento de las ventas nacionales, impulsó las ventas en US$ 4.400 millones hasta los 18.200 millones. Esta cifra refleja un enorme aumento del 31,7% interanual. No obstante, Yili sigue en quinta posición, pero los buenos resultados de la empresa han reducido la distancia con los líderes.

Otras empresas lácteas asiáticas, Mengniu y Amul, también obtuvieron buenos resultados en 2021. Mengniu ocupa el séptimo lugar, ganando dos posiciones, y superando a las principales cooperativas lácteas europeas FrieslandCampina y Arla Foods. La mayor cooperativa láctea de la India, Amul, registró un aumento de los ingresos del 18,8% o US$ 1.000 millones, lo que supuso una impresionante ganancia de cinco posiciones en la clasificación, pasando del puesto 18 al 13.

Ambas empresas mantuvieron su fuerte ritmo de crecimiento (orgánico) en 2021, tras un difícil 2020 afectado por Covid.

La facturación de Mengniu aumentó un 24%, o US$ 2.600 millones, hasta los US$ 13.700 millones (15,9% o 12.100 millones en CNY), tras una pérdida del 3,7% o US$ 400 millones en 2020 por la venta de una participación mayoritaria en Junlebao Dairy, y debido a los tipos de cambio.

INCORPORACIONES ESTRATÉGICAS (Y CESIONES): SAPUTO, SAVENCIA, SODIAAL, MÜLLER Y SCHREIBER

Saputo (en el 10º puesto) divide la clasificación por un amplio margen de US$ 3.700 millones por delante de Unilever. Tras varias grandes adquisiciones (como Murray Goulburn y Dairy Crest) en años más lejanos, Saputo continuó con la integración de varias incorporaciones estratégicas relativamente pequeñas en 2021: Bute Island Foods, con sede en Escocia (quesos lácteos alternativos), Wisconsin Specialty Protein (ingredientes de valor añadido), Wensleydale Dairy, con sede en el Reino Unido (quesos especiales/artesanos) y Carolina Aseptic & Carolina Dairy business (bebidas proteicas asépticas y snacks nutricionales).

En 2021, las empresas francesas Savencia y Sodiaal completaron e integraron adiciones estratégicas. Tras adquirir el control total de Compagnie des Fromages & RichesMont (CF&R) en 2020, Savencia adquirió Hope Foods (productos para untar de origen vegetal) en 2021. Ambas adquisiciones favorecieron el crecimiento de la facturación hasta los US$ 6.600 millones en 2021, lo que situó a la empresa en la 12ª posición, un salto de dos posiciones respecto a 2020.

Sodiaal completó la adquisición del 51% restante de Yoplait S.A.S. -que consiste en las actividades de Yoplait en Europa y varios otros mercados- a la empresa estadounidense General Mills. Esto se hizo a cambio de la participación de Sodiaal en el negocio canadiense de Yoplait y de una tasa reducida de royalties por el uso de las marcas Yoplait y Liberte en Estados Unidos y Canadá. La venta de Stegmann Emmentaler Kasereien (SEKG) por parte de Sodiaal a Meggle se completó en el primer semestre de 2021. En conjunto, Rabobank estima que las adquisiciones y cesiones han contribuido a una ganancia neta de volumen de negocio de casi US$ 400 millones en la clasificación de este año, lo que ha impulsado a la empresa al puesto 14, una mejora de tres posiciones.

La empresa privada Müller’s ganó tres posiciones, ya que su volumen de negocio aumentó en 400 millones de euros (8,8%), hasta los (+13,0%), mientras que Kraft Heinz y DMK descendieron en la clasificación. Las adquisiciones por parte de Müller de las instalaciones de procesamiento y las marcas (frescas) de FrieslandCampina en Alemania están pendientes y probablemente apoyarán el crecimiento de las ventas en el segmento minorista alemán.

EL NUEVO CHICO DEL BARRIO, FRONERI.

La empresa de helados de capital privado Froneri es un nuevo nombre en el Top 20. Froneri se estableció como una empresa conjunta entre Nestlé y la firma de capital privado PAI Partners en 2016, combinando algunas de sus actividades de heladería. Una serie de adquisiciones en los años siguientes -incluyendo Nestlé Ice Cream Israel (2019), Tip Top Ice Cream (2019) de Fonterra y Nestlé Ice Cream USA (2019)- hizo que la empresa se convirtiera en el segundo mayor fabricante mundial de helados después de Unilever (puesto 11).

En la dirección opuesta, Kraft Heinz salió de la lista, mientras que DMK retrocedió seis posiciones en la clasificación de este año, ya que la venta de la participación mayoritaria en F+S contribuyó a una caída de la facturación de US$ 1.200 millones o -18,8% (21,8% o 1.200 millones de euros) en comparación con el año pasado.

Por detrás del líder Lactalis, la empresa suiza Nestlé consiguió mantener la segunda posición, con una ventaja de US$ 400 millones sobre Danone. El volumen de negocio de Nestlé relacionado con los productos lácteos sólo aumentó debido a unos tipos de cambio más favorables frente al dólar. En términos de francos suizos, las ventas estimadas de la empresa relacionadas con los productos lácteos disminuyeron de 19.500 millones a 19.400 millones (-0,5%), lo que no es una sorpresa teniendo en cuenta su estrategia de desinversión en los últimos años, incluida la venta de la mayoría de sus negocios de helados a Froneri. Como accionista minoritario de Froneri, las ventas de ese negocio se han excluido por desconsolidación.

En base a análisis de Edairy News www.edairynews.com | Foto de Lactalis.