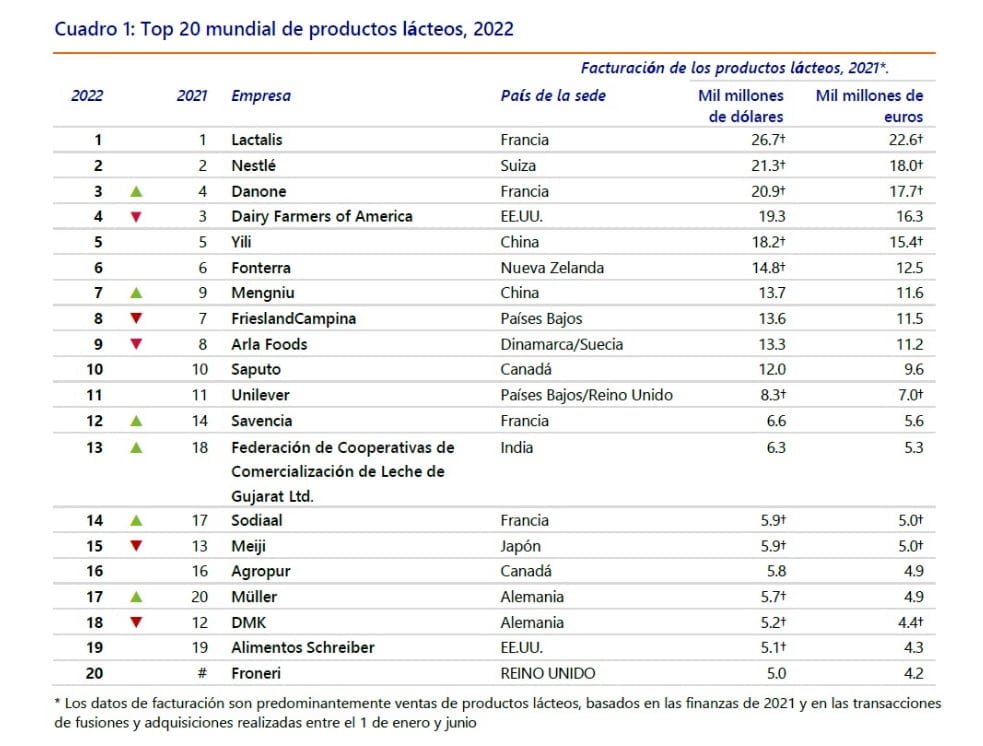

Fonterra está en el puesto 6 del Global Dairy Top 20 anual de Rabobank que destaca los resultados de los líderes de la industria láctea mundial.

La facturación de las 20 principales empresas lácteas del mundo aumentó un 9,3% en dólares estadounidenses, revirtiendo claramente el leve descenso del 0,1% del año anterior. En euros el aumento fue del 5,0%.

Debido al fortalecimiento de los precios subyacentes de las materias primas lácteas, 2021 fue un año con un elevado crecimiento de la facturación para las 20 primeras empresas.

Apoyada por la recuperación de los canales de restauración tras la pandemia y la continuidad de las fuertes ventas minoristas, la demanda de productos lácteos se fortaleció en todo el mundo. Eso, combinado con un menor crecimiento de la producción de leche en el mundo en las principales regiones exportadoras y una demanda de importación china excepcionalmente fuerte, los precios de los productos lácteos subieron a niveles elevados en 2021.

El informe destaca que el reposicionamiento estratégico y las actividades de fusiones y adquisiciones, por ejemplo, provocaron la entrada de Froneri y la salida de Kraft Heinz en la clasificación.

En 2020, ocho empresas de la segunda mitad de la tabla estaban separadas por menos de US$ 1.000 millones. Este año, cuatro empresas están dentro de los 0,15 mil millones de dólares en ventas.

Lactalis y Yili no cambiaron de posición, pero representaron los mayores aumentos de facturación y adquisiciones en 2021.

Lactalis amplió su ventaja sobre Nestlé hasta unos sorprendentes US$ 5.400 millones, frente a los 2.200 millones de 2020. Las ventas de Lactalis en 2021 se estiman en US$ 26.700 millones (+4.700 millones o 16,2%) o 22.600 millones de euros (+2.400 millones o 11,9%). El crecimiento porcentual de las ventas de la empresa, de dos dígitos, fue impulsado por la adquisición del negocio de quesos naturales de Kraft Heinz en EE.UU. (eliminando a esta empresa del Top 20), y por las empresas del Grupo Bel, Royal Bel Leerdammer, Bel Italia, Bel Deutschland y Bel Shostka Ukraine, que añadieron una facturación anual combinada estimada en unos US$ 2.100 millones. La ola de adquisiciones de Lactalis continuó en 2022 con la compra de la empresa australiana Jalna Dairy Foods y de la alemana Bayerische Milchindustrie (BMI) Fresh.

LOS TIGRES ASIÁTICOS SIGUEN RUGIENDO.

Yili, con sede en China, se lleva el premio a la mayor ganancia (en dólares) de volumen de negocio entre los 20 primeros del mundo. La adquisición de una participación mayoritaria (y de control) en el productor de FMI Austria, junto con el fuerte crecimiento de las ventas nacionales, impulsó las ventas en US$ 4.400 millones hasta los 18.200 millones. Esta cifra refleja un enorme aumento del 31,7% interanual. No obstante, Yili sigue en quinta posición, pero los buenos resultados de la empresa han reducido la distancia con los líderes.

Otras empresas lácteas asiáticas, Mengniu y Amul, también obtuvieron buenos resultados en 2021. Mengniu ocupa el séptimo lugar, ganando dos posiciones, y superando a las principales cooperativas lácteas europeas FrieslandCampina y Arla Foods. La mayor cooperativa láctea de la India, Amul, registró un aumento de los ingresos del 18,8% o US$ 1.000 millones, lo que supuso una impresionante ganancia de cinco posiciones en la clasificación, pasando del puesto 18 al 13.

Ambas empresas mantuvieron su fuerte ritmo de crecimiento (orgánico) en 2021, tras un difícil 2020 afectado por Covid.

La facturación de Mengniu aumentó un 24%, o US$ 2.600 millones, hasta los US$ 13.700 millones (15,9% o 12.100 millones en CNY), tras una pérdida del 3,7% o US$ 400 millones en 2020 por la venta de una participación mayoritaria en Junlebao Dairy, y debido a los tipos de cambio.

INCORPORACIONES ESTRATÉGICAS (Y CESIONES): SAPUTO, SAVENCIA, SODIAAL, MÜLLER Y SCHREIBER

Saputo (en el 10º puesto) divide la clasificación por un amplio margen de US$ 3.700 millones por delante de Unilever. Tras varias grandes adquisiciones (como Murray Goulburn y Dairy Crest) en años más lejanos, Saputo continuó con la integración de varias incorporaciones estratégicas relativamente pequeñas en 2021: Bute Island Foods, con sede en Escocia (quesos lácteos alternativos), Wisconsin Specialty Protein (ingredientes de valor añadido), Wensleydale Dairy, con sede en el Reino Unido (quesos especiales/artesanos) y Carolina Aseptic & Carolina Dairy business (bebidas proteicas asépticas y snacks nutricionales).

En 2021, las empresas francesas Savencia y Sodiaal completaron e integraron adiciones estratégicas. Tras adquirir el control total de Compagnie des Fromages & RichesMont (CF&R) en 2020, Savencia adquirió Hope Foods (productos para untar de origen vegetal) en 2021. Ambas adquisiciones favorecieron el crecimiento de la facturación hasta los US$ 6.600 millones en 2021, lo que situó a la empresa en la 12ª posición, un salto de dos posiciones respecto a 2020.

Sodiaal completó la adquisición del 51% restante de Yoplait S.A.S. -que consiste en las actividades de Yoplait en Europa y varios otros mercados- a la empresa estadounidense General Mills. Esto se hizo a cambio de la participación de Sodiaal en el negocio canadiense de Yoplait y de una tasa reducida de royalties por el uso de las marcas Yoplait y Liberte en Estados Unidos y Canadá. La venta de Stegmann Emmentaler Kasereien (SEKG) por parte de Sodiaal a Meggle se completó en el primer semestre de 2021. En conjunto, Rabobank estima que las adquisiciones y cesiones han contribuido a una ganancia neta de volumen de negocio de casi US$ 400 millones en la clasificación de este año, lo que ha impulsado a la empresa al puesto 14, una mejora de tres posiciones.

La empresa privada Müller’s ganó tres posiciones, ya que su volumen de negocio aumentó en 400 millones de euros (8,8%), hasta los (+13,0%), mientras que Kraft Heinz y DMK descendieron en la clasificación. Las adquisiciones por parte de Müller de las instalaciones de procesamiento y las marcas (frescas) de FrieslandCampina en Alemania están pendientes y probablemente apoyarán el crecimiento de las ventas en el segmento minorista alemán.

EL NUEVO CHICO DEL BARRIO, FRONERI.

La empresa de helados de capital privado Froneri es un nuevo nombre en el Top 20. Froneri se estableció como una empresa conjunta entre Nestlé y la firma de capital privado PAI Partners en 2016, combinando algunas de sus actividades de heladería. Una serie de adquisiciones en los años siguientes -incluyendo Nestlé Ice Cream Israel (2019), Tip Top Ice Cream (2019) de Fonterra y Nestlé Ice Cream USA (2019)- hizo que la empresa se convirtiera en el segundo mayor fabricante mundial de helados después de Unilever (puesto 11).

En la dirección opuesta, Kraft Heinz salió de la lista, mientras que DMK retrocedió seis posiciones en la clasificación de este año, ya que la venta de la participación mayoritaria en F+S contribuyó a una caída de la facturación de US$ 1.200 millones o -18,8% (21,8% o 1.200 millones de euros) en comparación con el año pasado.

Por detrás del líder Lactalis, la empresa suiza Nestlé consiguió mantener la segunda posición, con una ventaja de US$ 400 millones sobre Danone. El volumen de negocio de Nestlé relacionado con los productos lácteos sólo aumentó debido a unos tipos de cambio más favorables frente al dólar. En términos de francos suizos, las ventas estimadas de la empresa relacionadas con los productos lácteos disminuyeron de 19.500 millones a 19.400 millones (-0,5%), lo que no es una sorpresa teniendo en cuenta su estrategia de desinversión en los últimos años, incluida la venta de la mayoría de sus negocios de helados a Froneri. Como accionista minoritario de Froneri, las ventas de ese negocio se han excluido por desconsolidación.

En base a análisis de Edairy News www.edairynews.com | Foto de Lactalis.

Acceda al informe original de Rabobank (en inglés): 502210_Rabobank_Global-Dairy-Top-20-2022_Ledman_Aug2022.pdf

Compartir

Comparte este contenido en tus redes sociales!