La Unión Europea es el tercer destino de exportación para Uruguay, por detrás de China y Brasil.

Montevideo | Todo El Campo | En 2025 las exportaciones de bienes desde Uruguay a la Unión Europea sumaron un total de US$ 1.856 millones, total que significó un aumento del 3,5 % frente a 2024, y representa el 13,7 % del total exportado por Uruguay. El bloque europeo se posicionó como el tercer mayor destino de bienes del país, luego de China y Brasil, además de que la balanza comercial es positiva para Uruguay en US$ 174,3 millones

La Unión de Exportadores del Uruguay (UEU) elaboró una nueva edición del Foco Exportador en el que analiza el comercio de Uruguay con la Unión Europea.

El año pasado, las exportaciones de bienes a la UE estuvieron conformadas principalmente por celulosa y carne vacuna, que explicaron el 38 % y el 32 % del total, respectivamente. El restante 30 % estuvo compuesto por arroz, madera, colza, subproductos cárnicos y lana, entre otros.

Unión de Exportadores del Uruguay (UEU).

El aumento anual del 3,5 % observado en 2025 en las exportaciones hacia la UE respondió principalmente a los mayores envíos de carne vacuna (60 %) tanto por precios como por cantidades.

La celulosa, que fue el principal producto exportado a la UE en 2025, registró un descenso anual en dólares de 26 %. El arroz experimentó una caída del 20 %, la madera aumentó 4 %, la colza duplicó sus montos exportados y los subproductos cárnicos se multiplicaron por más de seis frente al año 2024.

DESTINOS.

En cuanto a los destinos, Países Bajos lidera pues hacia allí se envió el 37 % de nuestras exportaciones, lo cual se explica porque el puerto de Róterdam es un importante punto de entrada de bienes. El 23 % ingresó por Italia y el 14 % por Alemania.

Luego siguen España (9 %), Portugal (7 %), Bélgica (3 %), y el resto de la UE (7 %).

IMPORTACIONES.

Uruguay también importó desde la UE, principalmente: máquinas y aparatos (22 %), vehículos (13 %), productos farmacéuticos (12 %) y combustibles (6,5 %). El origen de las importaciones: Alemania lidera con el 21 %, seguido por Italia (16 %), España (15 %) y Francia (12 %).

El anteúltimo mes del año alcanzó un aumento interanual del 36% en volumen y del 25% en valor de productos de la agroindustria nacional a más de un centenar de destinos del mundo.

Buenos Aires, Argentina | Todo El Campo | La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informó que en el mes de noviembre la agroindustria exportó 10,09 millones de toneladas por US$ 4.715 millones, lo que representa un incremento del 36% en volumen y del 25% en valor respecto de noviembre de 2024, logrando los mejores números en al menos 10 años, según los datos procesados por la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional, en base a las datos históricos del Instituto Nacional de Estadísticas y Censos (Indec).

En noviembre, 25 complejos (que incluyen tanto los productos primarios como sus derivados) presentaron mejoras en las cantidades exportadas respecto del mismo mes de 2024. Los mayores incrementos fueron para el complejo de trigo con un 133%, y 1,38 millones de toneladas vendidas (principalmente trigo en grano); cebada con el 110%, con un volumen de 198.800 toneladas (explicado por la cebada cervecera en grano); foresto-industria con el 91%, con 107.000 toneladas.

Le siguieron en orden de importancia, tabaco con el 88% con 9.100 toneladas (principalmente tabaco desvenado); legumbres con el 87% y 45.900 toneladas (explicado por los porotos); arroz con el 85% con 40.000 toneladas (arroz no parbolizado); soja con el 75%, con 5,74 millones de toneladas (principalmente por residuos y subproductos y porotos de soja), y la lista continúa.

A su vez, 12 complejos tuvieron la mayor cantidad de dólares exportados en 10 años, que sumaron US$ 1.043 millones. Se destacan trigo, girasol, vacunos, sorgo, arroz, apicultura, frutas de carozo, golosinas, aromáticas y especias, entre otros.

Como dato adicional, en 2025 se exportaron 26 productos de los que hace varios años no se detectaban ventas, si bien son montos pequeños reafirman la tendencia de diversificación de la oferta exportadora nacional. Tal es el caso de arroz con cáscara no parbolizado; grañones y sémola de trigo; papel y cartón sin estucar; copos, gránulos y pellets de papa; glucosa; nueces de cajú con cáscara; aceites esenciales de menta japonesa, trufas y hongos secos, entre otros.

En este marco, 10 complejos agroindustriales representaron el 95% del total exportado, liderados por la soja, maíz, trigo, girasol, cebada, foresto-industria, bovinos, maní, sorgo y azúcar, a más de cien destinos en todo el mundo.

PRINCIPALES DESTINOS.

Los principales destinos de venta de este año fueron en orden de importancia: China, Brasil, Vietnam, Perú, Indonesia, Malasia, India, Irlanda, Chile y Turquía.

Estos 10 destinos representaron más del 55% de las exportaciones.

Las colocaciones de arroz cayeron 38% respecto a noviembre de 2024, y la celulosa un 21%. China es el principal destino, con la UE y Estados Unidos.

Montevideo | Todo El Campo | En noviembre las exportaciones de Uruguay, incluidas las zonas francas fueron por US$ 1.057 millones; y el total exportado acumulado en 2025, sumó US$ 12.398 millones, 4% más que igual período de 2024.

El informe de Uruguay XXI detalla las exportaciones de noviembre que totalizan US$ 1.057 millones, un aumento del 2% respecto a igual mes de 2024, el cual se explica por el impulso de la carne de vacuno, productos lácteos y la soja.

El principal producto exportado en noviembre fue la carne de vacuno, por US$ 268 millones, (un incremento del 26% en comparación a igual mes del año pasado).

El segundo producto fue la celulosa, a pesar de haber tenido una caída del 21% al pasar de US$ 180 millones en 2024 a US$ 142 millones. Tercero, la soja con US$ 94 millones (+80%).

En cuarto lugar se encuentran los lácteos, US$ 90 millones exportados (+11%). En quinto lugar están los concentrados de bebidas con US$ 61 millones (sin cambios respecto al año pasado); la madera y subproductos tuvieron un crecimiento del 41% con US$ 49 millones, ubicándose en el sexto escalón; los subproductos de carne cayeron 17%, con US$ 45 millones, posicionándose en el séptimo lugar del ranking. Octavo lugar para el arroz que con US$ 26 millones exportados tuvo una fuerte caída del 38%; la exportación de ganado en pie, en el novelo lugar, sumó US$ 26 millones (-16%); y los vehículos también 26 millones (-52%), cierra la lista de los 10 productos de mayor exportación.

DESTINOS DE LOS PRINCIPALES PRODUCTOS.

En carne de vacuno, el principal destino fue Estados Unidos (US$ 87 millones) seguido de la Unión Europea (US$ 77 millones) y China (US$ 58 millones).

El principal destino de la celulosa fue China (US$ 57 millones), le siguen la Unión Europea (US$ 31 millones), y Estados Unidos (US$ 21 millones).

En soja, lidera China (US$ 79 millones), seguida de Estados Unidos (US$ 9 millones), y Argentina (6 millones).

PRINCIPALES 5 DESTINOS.

Las exportaciones de Uruguay, en noviembre, fueron dirigidas principalmente a los siguientes 5 destinos:

China representó el 23% de nuestras exportaciones totales, con US$ 241 millones. En segundo lugar, la Unión Europea, con US$ 163 millones, representa el 15% de las exportaciones totales de Uruguay. Tercero, Estados Unidos, con US$ 146 millones significa el 13%.

En cuarto lugar, Brasil, US$ 134 millones (15%) y quinto Argentina, US$ 54 millones (5%).

Los quesos fueron los productos que más retrocedieron, 16% en volumen y 15% en valor.

Montevideo | Todo El Campo | Entre enero y octubre de 2025 las exportaciones de productos lácteos medidas en dólares sumaron US$ 788,5 millones, un total 14% superior a igual período de 2024, reportó el Instituto Nacional de la Leche (Inale).

En leche en polvo entera, Uruguay exportó en octubre 17.225 toneladas, por US$ 67,6 millones; el acumulado a octubre de 2025 fueron 134.492 toneladas (+5% respecto a igual período de 2024) por US$ 539,6 millones (+20%).

De leche en polvo descremada, en octubre se colocaron 2.210 toneladas por US$ 7,2 millones; en el acumulado del año fueron 14.814 toneladas (0% de variación), por US$ 47,8 millones (+8%).

Quesos, en octubre la exportación sumó 2.109 toneladas, por US$ 10,7 millones; en lo que va de 2025, Uruguay exportó 15.412 toneladas (-16% que en 2024), por US$ 76,9 millones (-15%).

La manteca tuvo una exportación en octubre, de 1.257 toneladas por US$ 8,4 millones; el acumulado en 2025 llega a 9.655 toneladas (-2%) por US$ 64,3 millones (+17%).

PRECIOS PROMEDIOS.

El valor promedio de la tonelada de leche en polvo entera es de US$ 3.925; la leche en polvo descremada US$ 3.275.

El promedio de los quesos, US$ 5.075; y la manteca US$ 6.710.

En el cuarto mes del año las exportaciones crecieron 4%, con la carne de vacuno liderando los envíos al exterior por US$ 226 millones. El principal destino fue Brasil con US$ 198 millones.

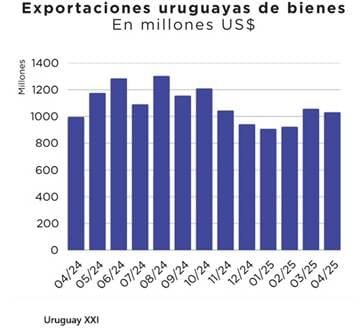

Montevideo | Todo El Campo | En abril Uruguay exportó, incluidas las zonas francas, por US$ 1.033 millones, 4% más que en abril de 2024 El impulso exportador estuvo liderado por la carne de vacuno, celulosa y productos lácteos, informó Uruguay XXI.

En el cuatrimestre enero/abril, las exportaciones sumaron, incluidas las zonas francas, US$ 3.920 millones, también representó un incremento interanual de 4%.

PRODUCTOS.

En abril, la carne de vacuno fue el principal producto exportado con US$ 226 millones, lo que representa un 32% más que en abril de 2024.

La celulosa mantiene un sitio protagónico, pero con una caída al segundo lugar. Asimismo, los envío sumaron US$ 187 millones (16% menos respecto a abril de 2024).

En tercer lugar estuvieron los lácteos con US$ 64 millones, 10% más que en abril del año pasado.

Siguen los concentrados de bebida con US$ 63 millones, sin variaciones respecto a abril del año 2024.

El trigo tuvo un incremento del 9%, logrando US$ 51 millones.

Los vehículos cayeron 1%, a US$ 41 millones.

También cayó el arroz (-5%), con ventas por US$ 41 millones.

Los subproductos cárnicos crecieron 14%, pasando de US$ 33 millones en 2024 a US$ 38 millones.

La madera y productos de madera lograron colocaciones por US$ 34 millones (-24%).

Cierran el ranking los productos farmacéuticos, exportados por US$ 27 millones (-3% en comparación con abril del año pasado).

DESTINOS.

Los principales destinos de exportación, en abril, fueron:

Brasil, con compras por US$ 198 millones; le siguen China (US$ 193 millones); Estados Unidos (US$ 162 millones); la Unión Europea (US$ 153 millones); y en quinto lugar Argentina (US$ 42 millones).