Análisis Rosgan: En 2023, las importaciones de carne de China rompieron el récord de 2022, sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%.

Rosario, Santa Fe, Argentina | Rosgan* | Todo el Campo | El Año Nuevo Lunar o Fiesta de la Primavera es una de las festividades más importantes en la cultura china que, además de representar el inicio de un nuevo ciclo, coincide con su período anual de vacaciones.

En rigor, el Festival de la Primavera se extiende por un lapso de 40 días en torno a los feriados por el Año Nuevo Lunar, que en este 2024 ocurrieron entre el 10 y el 17 de febrero. Este período es conocido como chunyun y genera la mayor migración anual del mundo, dado que cientos de millones de personas vuelven a su localidad de origen precisamente para reunirse con sus familias y celebrar el Año Nuevo.

Este año, el chunyun se inició el 26 de enero y finalizará el próximo 5 de marzo. Para los ojos del mundo occidental, se trata de un período clave para testear el nivel gasto que están dispuestos a destinar los chinos durante estas festividades.

LOS PASAJES, UN INDICADOR CLAVE: 474 MILLONES DE VIAJES NACIONALES.

En este sentido, un indicador clave que suele seguirse son los datos de venta de pasajes, en los diversos medios de transporte. Según cifras publicados el domingo 18 de febrero por el Ministerio de Cultura y Turismo del país, China registró 474 millones de viajes turísticos nacionales durante el feriado de ocho días con motivo de la Fiesta de la Primavera que finalizó el sábado, lo que supone un aumento del 34,3% respecto de lo registrado en igual período del año pasado. De acuerdo a las cifras dadas a conocer por el Ministerio, los turistas gastaron cerca de 632.700 millones de yuanes (US$ 89.070 millones) en sus viajes de vacaciones domésticos, lo que implica un incremento del 47,3% interanual.

De igual modo, las proyecciones para los 40 días que comprende el chunyun de este año se ubican en torno a los 1.800 millones de viajes comerciales -sin incluir viajes en vehículos privados- contra un registro oficial de 1.595 millones de viajes durante igual período de 2023, primer año sin restricciones para movilizarse luego de tres años de estrictos controles a causa de la pandemia del Covid.

Aun así, más allá de los datos que revelan las cifras oficiales de transporte comienzan a difundirse indicadores poco alentadores del consumo durante este Año Nuevo, tradicionalmente la temporada de compras más importante del país.

DUDAS SOBRE LA RECUPERACIÓN DE CHINA.

Analistas y compradores aseguran que este año, los consumidores chinos -especialmente los jóvenes- están reevaluando sus hábitos de consumo, centrándose más en lo estrictamente necesario. Las ventas tanto en el segmento de restauración como del consumo local no estarían cumpliendo las expectativas, algo que acrecienta las dudas respecto de la recuperación de la economía china.

Sucede que, a causa de los duros controles impuestos durante la pandemia, la economía china ingresó en una fase de desaceleración de la cual no está pudiendo salir al ritmo de lo esperado. Es por ello que el mercado está mirando muy atentamente el desarrollo de este inicio de año. Se cree que, si el año no comienza bien y los consumidores no gastan suficiente dinero durante estas festividades, la economía China seguirá en deflación por mucho más tiempo. La deflación es un fenómeno que se produce cuando la oferta en el mercado es mayor a la demanda, debido a que los consumidores no tienen dinero suficiente para comprar, provocando así la consecuente caída general de los precios. Esto es lo que viene sucediendo en China desde la postpandemia. El IPC (Índice de Precios al Consumidor) lleva tres meses consecutivos de caída, cerrando el 2023 en un acumulado del 0,2% anual.

Si bien en términos de crecimiento económico, el 5,2% logrado el año pasado cumplió con el objetivo del gobierno, para 2024 las proyecciones ya no son las mismas. El Fondo Monetario Internacional (FMI) pronostica que el crecimiento económico de China se desacelerará al 4,6% este año, disminuyendo aún más en el mediano plazo.

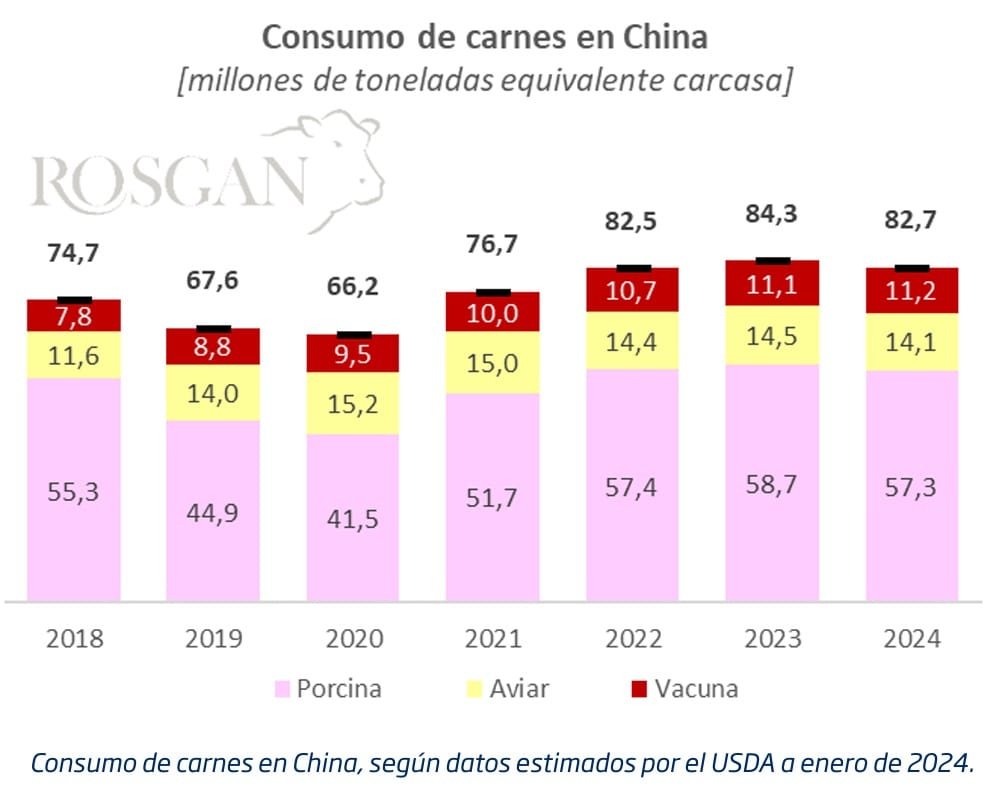

CAÍDA DEL CONSUMO DE CARNE.

En materia de consumo de carnes, los datos del Departamento de Agricultura de los EE.UU. (USDA) muestran cerca de 2 puntos de caída para este año, marcando el primer retroceso tras la crisis de la peste porcina. No obstante, es interesante observar que aun con caídas esperadas en consumo de carne de cerdo y pollo en torno al 2,5% respecto al año anterior, el consumo de carne vacuna sigue mostrando una tendencia positiva. Según proyecta el USDA, el consumo de carne vacuna este año experimentaría un incremento del 1,6% anual que lo sitúa en torno a los 11,23 millones de toneladas, de las cuales 3,55 millones (32%) provendrían de mercados externos. Si bien el dato resulta apenas ligeramente inferior (-0,7%) al estimado por el organismo para 2023, representa el primer retroceso anual para este mercado.

De acuerdo a los datos de la aduana china, las importaciones de carne vacuna durante el año pasado totalizaron 2,73 millones de toneladas, 1,8% más que el récord alcanzado en 2022.

Sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%, al pasar de un promedio de US$ 6.600 por tonelada registrado en 2022 a US$ 5.200 el último año.

De Argentina, China llevó en 2023 el 78,5% del total exportado a un valor promedio 32% inferior que el año previo. En 2023, el precio promedio por tonelada embarcada a China resultó en US$ 3.120 contra un promedio de US$ 4.630 en 2022.

En relación al resto de los mercados abastecidos por Argentina, China pagó un 58% menos. Esto es, excluyendo este destino, el valor promedio de las exportaciones de carne vacuna argentina alcanzaron en 2023 los US$ 7.530 por tonelada, lo que represente una caída más moderada del 10% contra los US$ 8.400 obtenidos en 2022.

Sin duda China es el principal destino de nuestras exportaciones de carne el cual, a su vez, por tipo y calidad de producto, representa un complemento perfecto para la integración con el resto de los destinos que abastece Argentina. No obstante, su elevada participación no deja de generar un alto grado de exposición comercial para la industria local, en especial en contextos como los actuales, con una economía con serios riesgos de ingresar en un proceso de recesión.

Por tanto, el desafío en adelante no solo pasa por aumentar la participación en otros mercados que reporten un mayor valor marginal por cada punto de crecimiento en nuestras exportaciones sino también, por acompañar el desarrollo del mercado chino con la introducción de cortes de mayor valor comercial, atenuando así la elevada dependencia del consumo masivo.

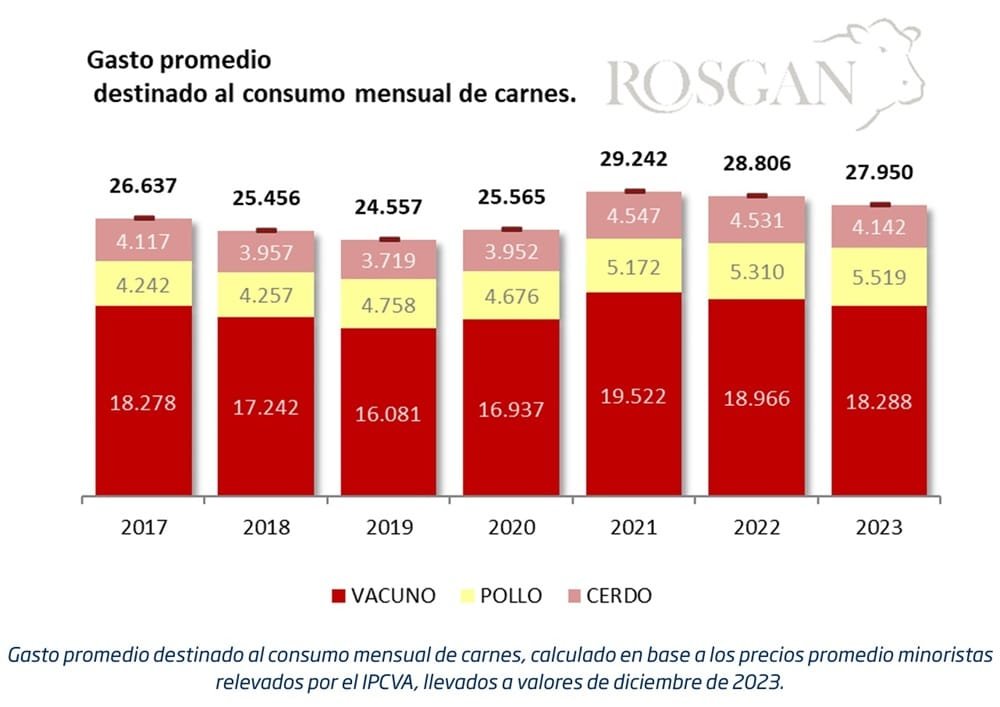

Sucede que, a pesar del fuerte aumento de precios registrado durante el último año en los tres tipos de carne, en términos reales, los precios en general siguen estando más baratos que hace tres años.

En particular, la carne vacuna, que es la que mayor incidencia tiene en nivel de gasto general al representar el 65% del presupuesto total de compra, en promedio se encuentra un 11% más barata que lo que costaba en 2021, llevado a moneda actual.

Claro está que, durante el último año, la abundante oferta de carne que se dio en un contexto de elevada salida de hacienda producto de la sequía y un consumo, tanto interno como externo, sumamente debilitado, contribuyó a mantener los valores de la carne vacuna relativamente estabilizados.

En adelante, es probable que esta relativa contención de los valores tienda a relajarse a medida comience a percibirse la menor cantidad de hacienda que llegaría a faena en los próximos meses. Será entonces momento de testear verdaderamente cuán inelástico resulta el consumo de carne vacuna, ante un aumento real y sostenido de precios.

(*) Rosgan está integrada por la Bolsa de Comercio de Rosario (BCR) y once casas consignatarias de todo el país.

El problema de Uruguay parece ser que hemos asumido ser caros, y nos cuesta tomar la decisión de cambiar eso, que es malo en todos los sentidos.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | “Con lo que sale un jean en Uruguay, en Argentina me compro cinco”, dijo el año pasado un ciudadano uruguayo cuando la diferencia cambiaria alcanzó su máximo con una brecha que dejaba a nuestro país en una posición imposible. Por muchos meses los uruguayos viajaron a hacer compras a Argentina, y el número de argentinos que venía hacia aquí era muy escaso, estábamos muy caros para ellos, y era verdad.

El cambio de Gobierno, la salida del Alberto Fernández y Sergio Massa, la llegada de Javier Milei a la Casa Rosada y de Luis Caputo al Ministerio de Economía, cambió la realidad argentina que se encareció por las medidas tomadas y los uruguayos comenzaron a ir mucho menos, lo que repercutió positivamente en los comercios de nuestro país, especialmente los de las fronteras.

En Salto, las ventas de comercios minoristas mejoraron en un 20%, lo cual es un indicador clave si consideramos que se trata de un departamento extremadamente expuesto a la variación cambiaria con Argentina, y si los números dan hay quienes cruzan desde Uruguay para hacer compras, comer, comprar combustible, ir al dentista e inclusive a la peluquería.

El Observatorio Económico de la Universidad Católica del Uruguay (UCU) Salto informó que el Indicador de Precios Fronterizos (IPF) logró, en enero, la brecha más baja desde 2019. Ese año fue de 43,1%, luego se mantuvo por encima del 100% alcanzado un máximo en setiembre de 2023 del 180,2%, cayendo en enero de 2024 al 97,4%.

Hay que dejar en claro que la baja que se observa en el gráfico anterior es un buen dato, pero de todas maneras seguimos estando más caros en un 97%, lejos de aquel 5,3% de octubre de 2017, y mucho más lejos de tener el cambio a nuestro favor para que sean los argentinos los que vengan aquí a hacer sus compras y dejar sus dólares.

Otro indicador importante es el turístico. Al parecer, según los primeros informes, en la Semana de Carnaval, los cuales deberán ser confirmados en los próximos días con datos oficiales, hubo turismo interno y muchos visitantes brasileños, pero los que vienen de otro país siguen expresando que somos un país caro.

El problema de Uruguay parece ser que hemos asumido ser caros, y nos cuesta tomar la decisión de cambiar eso, que es malo en todos los sentidos.

DESPUÉS DE 12 AÑOS, SUPERÁVIT FINANCIERO.

Sobre Argentina hay que decir que por primera vez desde 2012, en diciembre de 2023 logró superávit financiero en diciembre de 2023. Una racha de años consecutivos con resultados adversos que se quiebran por fin.

Con los recortes aplicados para ahorrar y una recaudación tributaria que creció 256,9%, diciembre de 2023, el primer mes completo de la administración Milei, cambió la pisada negativa de más de una década.

EN ARGENTINA SE DA UN EFECTO CONTRARIO.

En otro orden, en las provincias del norte argentino (Jujuy y Mendoza) se da la salida de ciudadanos hacia los países limítrofes porque su país se ha encarecido y les conviene más comprar en Bolivia o Paraguay.

En Bolivia se observa la llegada de argentinos a la ciudad de Yacuiba a través de la ruta 34 y cruzando el puente Salvador Mazza; en Paraguay, la beneficiada es la ciudad de Encarnación (vecina de Posadas al otro lado del río Paraná).

Como los hacían los uruguayos, aun hoy pero en menor medida, los argentinos del norte cruzan hacia sus países vecinos “en masa a comprar material escolar, mochilas, zapatos y uniformes, donde todos los artículos se pueden adquirir por un precio significativamente inferior”; también adquieren “arroz y azúcar” porque la diferencia de precios es importante, informó Merco Press.

Para la agropecuaria el clima es un factor clave al momento de tomar decisiones. Hay mucho en juego y aunque el clima es variable existen herramientas que se ajustan a lo que el productor necesita saber. El próximo 6 de marzo, Expoagro y el Servicio Meteorológico argentino realizarán una jornada sobre estos temas, en el marco de Expoagro 2024.

Buenos Aires, Argentina | Todo El Campo | Como todos los años, el predio ferial y autódromo de San Nicolás será sede de la megamuestra agroindustrial más importante de la región. Expoagro 2024 edición YPF Agro se llevará a cabo allí del 5 al 8 de marzo y ofrecerá, entre otras cosas, charlas destinadas a productores, empresarios y público en general.

El espacio Punto Clima, ubicado en el Anfiteatro SPS Semillas, será el escenario donde se desarrollará el panel “Tiempo y Clima”, organizado conjuntamente entre Expoagro y el Servicio Meteorológico Nacional (SMN), el día miércoles 6 de marzo a las 11.45 hs. El panel contará con la participación especial de CREA y estará moderado por el periodista agropecuario, Germán Tinari. La actividad finalizará con una disertación del meteorólogo Leonardo De Benedictis.

El objetivo de esta charla será brindar información y herramientas para que los productores estén preparados y puedan tomar mejores decisiones durante el ciclo agrícola.

“Tiempo y Clima” contará con la presencia de tres oradores especialistas del SMN: el doctor en Ciencias de la Atmósfera, Luciano Vidal presentará productos obtenidos a partir de sensores remotos y derribará mitos existentes en cuanto a la interpretación de los mismos. Su colega Gabriela Marcora, meteoróloga especialista en agrometeorología, mostrará productos de monitoreo y pronóstico de algunos indicadores específicos para el sector, que se encuentran disponibles al público. En tanto, José Luis Stella, meteorólogo especialista en Climatología, analizará el impacto que tuvo el fenómeno El Niño durante la primavera-verano, presentará el pronóstico climático de precipitación y temperatura media para el trimestre de otoño, y analizará la posibilidad de persistencia de las condiciones de este fenómeno y cómo impactará a nivel regional.

Marcora dio su visión acerca de la importancia de abarcar el tema Clima en una muestra como Expoagro: “Desde hace años escuchamos a científicos alertar por el efecto de las actividades humanas sobre el clima. Hoy ya vemos esos efectos. Las condiciones climáticas extremas se han mostrado con la sequía de 2022, las inundaciones en 2023 y el aumento de las temperaturas globales”. Y agregó que “somos testigos de las pérdidas en las cosechas y los problemas con los animales que traen aparejados estos fenómenos”.

En ese sentido, la especialista anticipó que en esta edición de Expoagro disertarán sobre “el presente, la campaña actual, pero también sobre el futuro, las tendencias y las acciones que cada uno puede aportar”.

Para abarcar un tema tan amplio y de relevancia como es el clima, también fue convocado al panel el doctor en Ciencias Agropecuarias y responsable del Área Ambiente en la Unidad de I+D de CREA, Guillermo García.

“Disertaré sobre producciones más sostenibles, con el foco en la dimensión ambiental. Cómo evaluar el resultado ambiental y realizar acciones dentro de un proceso de mejora continua”, anticipó García y añadió: “Dado que el eje es el clima, discutiremos también aspectos de la gestión del riesgo climático y el uso de información climática en la toma de decisiones”.

EN LA ACCIÓN ESTÁ LA RESPUESTA.

Respecto de su participación en Expoagro, tanto CREA como el SMN tienen como objetivo interactuar con otros actores claves del agro, difundir las tareas que se llevan adelante desde ambos espacios, generar debate y concientizar que es posible implementar procesos de producción más sustentable.

Sobre este último punto, Gabriela Marcora menciona 3 claves para lograrlo: 1. Mantenerse informado con los pronósticos en diferentes escalas (trimestral, sub estacional, semanal, diaria y a muy corto plazo) para elaborar estrategias de campaña acordes a la disponibilidad hídrica 2. Aplicar la rotación de cultivos para no agotar los recursos del suelo y evitar llevarlo a un proceso de desertificación 3. Implantación de plantas nativas para conservar la biodiversidad.

El cierre de la jornada en el espacio Punto Clima estará a cargo del reconocido meteorólogo Leonardo De Benedictis, quien hablará sobre las perspectivas climáticas de cara a la cosecha y en especial a los cultivos de fina para la campaña 2024/25. En ese sentido, De Benedictis agregó que su exposición abordará las posibilidades de “lluvias, riesgo de heladas y el comportamiento de las principales variables a lo largo de la campaña”, teniendo en cuenta todo el centro y norte de Argentina, y “alguna zona cercana a Expoagro, para los productores locales”.

Fue aprobado por el nuevo Gobierno de Argentina el dragado a 14 metros. Cancillería dijo que es “un gran paso”, y la ANP que estamos ante un “hito histórico”.

Montevideo | Todo El Campo | Argentina habilitó a Uruguay a dragar 14 metros el canal de acceso al puerto de Montevideo, dijo el canciller Omar Paganini. Presidencia definió el hecho como de “absoluta relevancia” para nuestro país”.

En conferencia de prensa el ministro Paganini dijo que “la delegación argentina ante la Comisión Administradora del Río de la Plata (CARP) anunció que la información presentada por Uruguay para la profundización y extensión del canal de acceso al Puerto de Montevideo a 14 metros resultó completa y suficiente”.

Agregó que el vecino país “no tiene objeciones para el avance con este proyecto”.

“UN GRAN PASO”.

El comunicado de Cancillería (publicado también en la página web de Presidencia) afirma que es un “hecho de absoluta relevancia para nuestro país, un objetivo que fue prioridad expresa del actual Gobierno”.

En ese objetivo trabajaron “intensamente” Cancillería, la CARP y múltiples instituciones como el Ministerio de Transporte y Obras Públicas, el Ministerio de Defensa, la Administración Nacional de Puertos y la Armada Nacional.

Enfatiza que “es un gran paso para continuar desarrollando nuestro sistema de puertos como polo logístico regional, y como puerta de salida para productos de una amplia región”, constituyendo además “un logro que beneficiará a toda la cuenca del Río de la Plata y a la hidrovía Paraná-Paraguay”.

Cancillería finaliza: “La posibilidad de mejorar el transporte de cargas abre grandes oportunidades a la radicación de inversiones en toda la cuenca del Plata además de mejorar la actividad de sus puertos, impulsando la creación de puestos de trabajo, el comercio y la actividad económica de toda la región.

“UN HITO HISTÓRICO”.

La Administración Nacional de Puertos definió la habilitación argentina como un “hito histórico para Uruguay y la ANP”.

2024 puede ser un año bisagra, con un récord de exportación que supere el millón de toneladas, donde comencemos el camino de darle más kilos a los animales permitiendo tener con el mismo stock mayor producción

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | El 2024 macroeconómicamente está signado por un año de ordenamiento de las cuentas públicas y privadas, donde todos los actores mensuran el impacto que tendrá en su sector las medidas oficiales, quienes nunca dependen del Estado poseen una ventaja adicional de solamente prestar atención el clima y su tarea productiva, el campo naturalmente nos es un prebendaria del sistema público sino por el contrario un colaborador involuntario vía las retenciones que se le aplican.

Por ello, superada la sequía extrema que se vivió durante los tres últimos años y destructivamente en el 2023, las lluvias llegaron y con ello el campo nuevamente mostrará en todas sus producciones cuánto bien le hace al país. Habrá cosecha récord de maíz y soja volcando recursos suficientes para mover todo el interior del país, aportando divisas tan necesarias para equilibrar las cuentas públicas y derramando en los pueblos e industrias del interior sus excedentes.

La ganadería forma parte de este entramado de producciones que aspiran en el 2024 ir por la revancha, dejada atrás la sequía que tanto daño hizo a la producción malvendiendo sus animales, produciendo una caída de los índices de preñez en sus vientres y despoblando los campos ante la imposibilidad de darle comida.

El año pinta positivo para la cadena ganadera, nuevamente los animales serán una reserva de valor importante ante las escasas alternativas existentes, repoblar los campos y darle kilos será la mejor opción para quienes siempre apostaron por la producción, el criador buscará reponerse de las pérdidas de la sequía y mostrará su mejor cara que es producir. 2024 puede ser un año bisagra, con un récord de exportación que supere el millón de toneladas, donde comencemos el camino de darle más kilos a los animales permitiendo tener con el mismo stock mayor producción.

El próximo remate de Rosgan del 7 de febrero promete ser importante en número de cabezas presentadas y con valores sostenidos en todas las categorías, los actores principales volverán a ser los invernadores tradicionales y nuevamente veremos el regreso de los productores agrícolas que comenzarán a prestar atención adonde canalizar sus futuros excedentes de las cosechas.

El comienzo de la zafra de terneros permitirá igualmente al sistema de confinamiento comenzar a repoblar los corrales, donde los números de ocupación como siempre en enero y febrero resultan escasos y como contrapartida augura mejores precios para la hacienda con destino a faena ante la oferta disminuida estacional en el Mercado de Cañuelas. La solidez de la exportación y la búsqueda del novillo terminado en Cañuelas es también el reflejo de los buenos valores de los novillos y novillitos de la invernada, el tractor que empujará los precios este año será sin dudas la exportación gran jugador de la cadena. Rosgan es un emprendimiento conjunto de la Bolsa de Comercio de Rosario e importantes consignatarios de hacienda de distintas provincias de Argentina.

Foto de portada: Ganadería y Agricultura; X @GanaderiayAgro