El ministro de Economía, Gabriel Oddone, dijo que “eso reafirma la idea de que Uruguay es un socio confiable de largo plazo”.

Montevideo | Todo El Campo | Uruguay tiene problemas de competitividad y eso es señalado como un espantainversores. Ninguna empresa extranjera querrá ubicarse en un país caro, con rigideces laborales importantes, fuerte peso de un sindicalismo ideologizado, cargado de regulaciones e impuestos, y que desarrolla algunas políticas poco amigables para los posibles inversores que pueden buscar y encontrar escenarios mejores en otros países de la región o el mundo.

No obstante y a pesar de esas realidades, en las últimas horas surgió una información positiva que merece ser subrayada: el 79% de las empresas estadounidenses en Uruguay está satisfecha con el país como destino para hacer negocios. Esa satisfacción se expresa en la estabilidad macroeconómica, la seguridad institucional y jurídica, las exoneraciones e incentivos fiscales, la libertad cambiaria y la facilidad para repatriar dividendos, las condiciones de acceso a mercados y la calidad de vida. También hay aspectos que piden mejorar como el tiempo para la realización de trámites, entre otros que deben ser mejorados.

El dato surge de una encuesta que Uruguay XXI y la Cámara de Comercio Uruguay–Estados Unidos realizaron a través de la consultora PwC para conocer la opinión de compañías con intereses estadounidenses instaladas en el país sobre el clima de negocios y las condiciones para invertir.

LA NOTICIA.

La agencia gubernamental de promoción de inversiones, exportaciones e imagen país, Uruguay XXI, presentó los resultados de la encuesta sobre clima de negocios dirigida a empresas estadounidenses en Uruguay. La actividad fue realizada el lunes 16 de marzo en el anfiteatro de Torre Ejecutiva que reunió a autoridades nacionales, representantes del cuerpo diplomático y del sector empresarial.

El evento contó con la participación del ministro de Economía y Finanzas, Gabriel Oddone, del ministro de Relaciones Exteriores, Mario Lubetkin, y del embajador de Estados Unidos en Uruguay, Lou Rinaldi, junto a representantes de empresas estadounidenses con presencia en el país.

Oddone, destacó que los resultados del relevamiento confirman algunos de los elementos que caracterizan al país como destino de inversión.

“Las condiciones macroeconómicas y las condiciones de certeza jurídica constituyen un elemento central para que las empresas extranjeras se sientan satisfechas”, dijo el ministro. Agregó que “eso reafirma la idea de que Uruguay es un socio confiable de largo plazo”.

El relevamiento fue realizado por PwC y contó con la participación de 61 empresas, sobre un total de 244 compañías, lo que representa una tasa de respuesta de 25%.

Entre los principales resultados del estudio se destaca que 79% de las empresas participantes se declara satisfecha o muy satisfecha con Uruguay como lugar para desarrollar sus actividades empresariales.

Rossana Grosso, de PwC, presentó los resultados del relevamiento y explicó que los niveles de satisfacción son elevados en la mayoría de las variables analizadas.

“Cuando analizamos los factores que influyen en la facilidad para hacer negocios, encontramos niveles de satisfacción muy altos, especialmente en estabilidad macroeconómica, con 97%, y en seguridad institucional y jurídica, con 95%”, señaló.

Otros factores también obtienen valoraciones positivas, como las exoneraciones e incentivos fiscales, la libertad cambiaria y la facilidad para repatriar dividendos, las condiciones de acceso a mercados y la calidad de vida.

En cambio, el tiempo para la realización de trámites, aparece como el aspecto con mayores niveles relativos de insatisfacción.

PUNTOS EN QUE RECLAMAN PRIORIDAD PARA MEJORAR.

Los aspectos que las empresas estadounidenses consideran prioritarios para mejorar el clima de inversiones y promover una mayor expansión de sus operaciones en el país son: las condiciones de acceso a mercados y los incentivos fiscales, seguidos por factores vinculados al costo país, la competitividad y las condiciones del mercado laboral.

Durante la apertura del evento, la directora ejecutiva de Uruguay XXI, Mariana Ferreira, destacó que este tipo de estudios forman parte del trabajo de la agencia para fortalecer el clima de inversión en el país: “Uno de los objetivos de Uruguay XXI es captar inversión extranjera y acompañar a las empresas durante todo su ciclo de inversión en el país. Este tipo de encuestas nos permite conocer de primera mano cuáles son los desafíos que enfrentan las empresas y trabajar junto a los ministerios para seguir mejorando el entorno de negocios”, señaló. Ferreira agregó: “Buscamos trabajar cerca de las empresas extranjeras para que no solo reinviertan sus utilidades en Uruguay, sino que también expandan sus operaciones. Para eso es clave entender cuáles son las oportunidades de mejora que identifican quienes ya están operando en el país”, afirmó.

La posición geográfica es clave, Irán lo sabe y ha hecho de su geografía una estrategia para atacar al mundo entero, lo que incluye países y poblaciones que nada tienen que ver con esa guerra.

Montevideo | Todo El Campo | El filósofo y político florentino Nicolás Maquiavello (1469-1527) dijo que las guerras empiezan cuando uno quiere, pero no termina cuando uno desea, subrayando que los países ni los lideres de esos países tienen control sobre los procesos bélicos que pueden evolucionar en cualquier sentido.

Lo hemos visto (¿cómo no recordar Vietnam?); y lo estamos viendo ahora. Rusia invadió Ucrania en una operación que se decía era de unas semanas, sin embargo ya se cumplieron 4 años (comenzó el 24 de febrero de 2022), y nadie sabe cuándo terminará.

El ataque terrorista del 7 de octubre de 2023 no solo fue la peor masacre antisemita desde la Shoá o el Holocausto nazi, sino que en los hechos se convirtió en un acto de guerra de ramificaciones cruentas que aún no tiene fecha de finalización.

En este momento, mientras estamos en la comodidad de nuestras casas, el mundo asiste a un nuevo capítulo de un conflicto que lleva décadas y que tiene a Estados Unidos, Israel e Irán como protagonistas.

Por otra parte, en los conflictos bélicos no pesa únicamente el poder de fuego o el número de efectivos con que cuente un ejército. La posición geográfica es clave, Irán lo sabe y ha hecho de su geografía una estrategia para atacar al mundo entero, lo que incluye países y poblaciones que nada tienen que ver con esa guerra. Está claro que nos referimos al estrecho de Ormuz, un pasaje fundamental que conecta el Golfo Pérsico con el Golfo de Omán, y a estos con el mar Arábigo y el océano Índico, y de ahí al resto del mundo. Cerrarlo equivale a clausurar la llegada de insumos fundamentales sin los cuales los países no pueden funcionar correctamente.

No solo petróleo y gas natural, también fertilizantes, lo que golpea la producción de alimentos y la seguridad alimentaria, en especial de los países más pobres.

UN ESTRECHO CLAVE PARA LOS FERTILIZANTES.

Efectivamente, por Ormuz circula una parte crítica del comercio mundial de fertilizantes que se estima en una cantidad próxima Al 30% del volumen global, incluyendo urea, amoníaco, fosfatos y azufre. Estos productos salen principalmente de los países del golfo (Catar, Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Omán e Irán) hacia Asia, Europa y América, donde son insumos esenciales para la producción agrícola.

De acuerdo con la Unctad, la agencia de la ONU encargada de apoyar a los países en desarrollo en su integración a la economía global, cada mes transitan por el estrecho de Ormuz 1,33 millones de toneladas de fertilizantes. 30 días de cierre bastaría para generar escasez y comprometer el rendimiento de cultivos como el maíz, el trigo y el arroz.

Joseph Glauber, investigador principal del Instituto Internacional de Investigación sobre Políticas Alimentarias (Ifpri), con sede en Washington advirtió en la radio y televisión alemana DW que “el encarecimiento de los precios influirá en la elección de los cultivos”.

En la misma línea, el banco holandés ING elaboró un informe en el que apuntó: “Una interrupción prolongada limitaría de forma significativa el acceso a estos insumos en las regiones más dependientes de las importaciones, como Brasil, India, el sur de Asia y varias zonas de la Unión Europea”.

Urea es el fertilizante nitrogenado más usado en el mundo. Originado en Catar, Arabia Saudita, Irán y Emiratos Árabes Unidos pasa por Ormuz para llegar a otros países de Asia como India o China, también Europa y América Latina.

Amoníaco como base para fertilizantes nitrogenados. Sale desde Catar y Arabia Saudita hasta Asia y Europa.

Los fosfatos y derivados, se usan en fertilizantes fosfatados. Parten hacia mercados agrícolas globales.

El azufre es clave como insumo en procesos industriales, se dirige a varios países de demanda agrícola, también a India y China.

Por lo tanto, cuando hablamos de Ormuz y su cierre, no solo se trata de petróleo, también de seguridad alimentaria, un punto sobre el cual Todo El Campo ya se ha hecho eco.

PAÍSES OCCIDENTALES SE OPONEN AL LLAMADO DE TRUMP.

Un informe de AFP difundido el lunes 16 da cuenta de que los aliados occidentales de Estados Unidos se oponen al llamado del presidente Donald Trump para que la OTAN ayude a reabrir Ormuz.

El fin de semana el mandatario estadounidense hizo un llamado a China, Francia, Japón, Corea del Sur y Reino Unido a enviar buques de guerra para escoltar petroleros a través del estrecho.

GRAN BRETAÑA. El primer ministro británico, Keir Starmer, dijo que Londres estaba trabajando con aliados para elaborar un plan “viable” para reabrir la vía fluvial, pero descartó una misión de la OTAN. En declaraciones a la prensa de su país aseguró que Gran Bretaña “no se dejará arrastrar a la guerra más amplia”, y que cualquier actuación “tendrá que ser una alianza de socios”.

ALEMANIA. Mientras que Berlín insistió en que el problema de Irán “no es una guerra” de la Organización del Tratado del Atlántico Norte. El portavoz del canciller alemán Friedrich Merz dijo que “la OTAN es una alianza para la defensa del territorio”, y el ministro de Defensa, Boris Pistorius, aseguró que no habrá “participación militar” por parte de su país, aunque añadió que Alemania apoyará los esfuerzos diplomáticos que “garanticen el paso seguro a través del estrecho de Ormuz”.

POLONIA. El ministro polaco de Asuntos Exteriores, Radosław Sikorski, aseguró que el presidente de su país ya había “descartado la participación de las Fuerzas Armadas polacas en esta operación”.

DINAMARCA Y OTROS PAÍSES. Otros países han reaccionado negativamente al pedido de Trump: “No queríamos esta guerra”, dijo el ministro de Asuntos Exteriores danés, Lars Lokke Rasmussen, a medios daneses en Bruselas.

Similar fue la reacción de Japón y Australia, este último un aliado clave de Estados Unidos en el Índico y el Pacífico sur.

Con datos de Agenda Económica, AFP e información propia.

En la búsqueda de mercado internacional, Uruguay está entre los principales competidores del rubro a los que Paraguay debe hacer frente, dijo el presidente de la Federación Paraguaya de Madereros.

Asunción, Paraguay | Todo El Campo | La cadena forestal paraguaya atraviesa una etapa de expansión sostenida impulsada por inversiones, nuevas plantaciones y una creciente industrialización. En el 2025, las exportaciones superaron los US$ 100 millones, con una mayor participación de productos con valor agregado, lo que refleja el avance de la industria hacia un modelo productivo más competitivo y sostenible.

El presidente de la Federación Paraguaya de Madereros (Fepama), Manuel Jiménez Gaona (foto), explicó en el diario La Nación (de Asunción) que el objetivo para 2026 es consolidar el crecimiento mediante el aumento de la superficie forestada, el fortalecimiento de la producción de madera de calidad y la expansión de la capacidad industrial. Señaló que actualmente las inversiones se concentran en la generación de materia prima y en el desarrollo de grandes industrias que permitan alcanzar economías de escala y fortalecer toda la cadena productiva.

El gremialista destacó que “el crecimiento del 4% en exportaciones paraguayas durante el 2025 es una señal positiva y estructural para el sector, que alcanzó aproximadamente US$ 100,6 millones FOB y cerca de 195.800 toneladas exportadas”, lo que definió como un “resultado relevante porque la mayor parte de las ventas externas corresponde a productos con valor agregado, mientras que la exportación de rollos en bruto es mínima”.

Los objetivos de Fepama para este año son “consolidar el crecimiento sostenible del sector” para lo cual se propone “pasar de una producción primaria hacia una industria con mayor valor agregado”. Para eso, “los ejes estratégicos incluyen aumentar la superficie de plantaciones, impulsar la producción de madera de calidad, fortalecer la industrialización, mejorar la logística y la política de Estado de largo plazo”.

Los mercados de mayor potencial son “el Mercosur, especialmente Brasil; también Estados Unidos, la Unión Europea, Reino Unido y algunos mercados de Asia como India, además de nichos en China y Corea”, definió.

Para aumentar el valor agregado el sector está “impulsando inversiones para diversificar la producción hacia productos como contrachapados, tableros, pisos, muebles y componentes estructurales. También se están ampliando industrias aserradas y laminadas y desarrollando nuevas plantas industriales”.

Jiménez Gaona también se refirió a la generación de empleos gracias a la forestación y la industria forestal: “Es uno de los mayores generadores de empleo rural formal. En promedio se ocupan entre 35 y 38 trabajadores permanentes por cada 1.000 hectáreas plantadas, cifra que puede duplicarse al incluir viveros, transporte e industria. Además, por cada hectárea plantada y cosechada se generan entre 2,5 y 3 empleos hasta la primera transformación, pudiendo llegar a 3,5 o 4 empleos cuando se incorpora mayor valor agregado”.

URUGUAY ENTRE LOS PRINCIPALES COMPETIDORES DE PARAGUAY.

Consultado sobre cuáles son los principales competidores del rubro, contestó que en lo regional “Brasil, Chile, Uruguay y Argentina” porque “cuentan con industrias forestales consolidadas”. “El acuerdo Mercosur-UE abre oportunidades importantes para el sector forestal paraguayo, especialmente en el acceso a mercados europeos con menores aranceles y mayor demanda de productos certificados”, añadió.

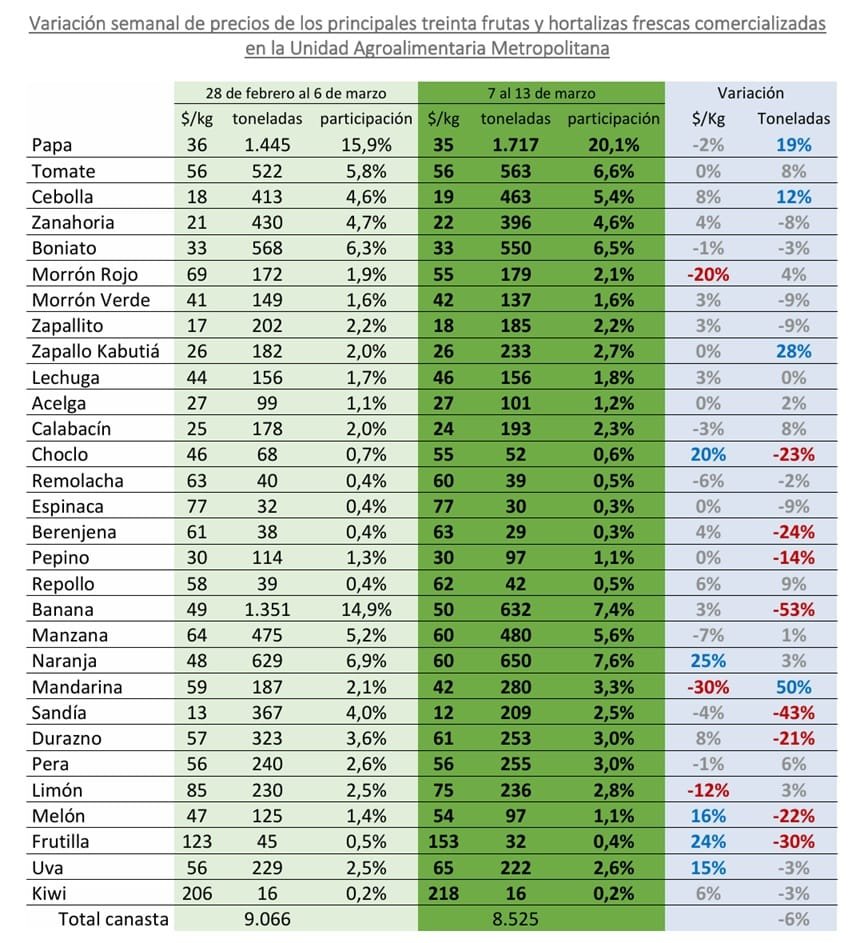

El boniato criollo y zapallo calabacín las partidas presentan mejor estado de madurez comercial; se favorece la conservación una leve presión a la baja en sus cotizaciones.

Montevideo | Todo El Campo | El último informe del Observatorio Granjero sobre la oferta y precios de los productos de granja en la Unidad Agroalimentaria Metropolitana (UAM) destaca una mayor oferta de boniatos y zapallos.

HORTALIZAS SECAS.

A medida que se aproxima el otoño, se observa un incremento progresivo en la oferta de boniatos y zapallos, acompañado por mejoras en la calidad comercial de las partidas. En boniato tipo criollo y zapallo tipo calabacín, el aumento en la disponibilidad ha sido más notorio. Las partidas presentan mejor estado de madurez comercial o sazonado, lo que favorece su conservación y determina una leve presión a la baja en sus cotizaciones. Por el contrario, en boniato tipo zanahoria y zapallo tipo Kabutiá, la oferta se mantiene relativamente estable, sin registrarse variaciones significativas en los precios durante la semana.

En cuanto a cebolla y ajo, continúa observándose una oferta abundante, con partidas que ya presentan buena calidad comercial y características adecuadas para conservación prolongada hacia el invierno. Esta situación mantiene un escenario de precios relativamente estables.

Para papa, se constató una reducción en la oferta del tipo blanca, siendo frecuente encontrar defectos de calidad asociados al déficit hídrico, especialmente lenticelas muy marcadas en los tubérculos. Una situación similar se observa en la papa rosada, aunque este defecto resulta menos evidente debido a la coloración de la piel.

En zanahoria, comienza a registrarse una disminución en la oferta, con predominio de partidas de calibres medianos y pequeños. Esta situación generó una leve diferenciación en las cotizaciones según tamaño y calidad, observándose un ligero incremento en los precios hacia el final de la semana.

FRUTAS DE HOJA CADUCA.

En manzanas, continúa incrementándose la presencia en plaza de partidas recientemente cosechadas del grupo Red, lo que comienza a generar una leve presión a la baja en sus precios debido al aumento de la oferta. En contraste, las manzanas del grupo Gala presentan cada vez con mayor frecuencia problemas de calidad asociados a sobremadurez y deficiencias en la coloración, situación que se traduce en descensos en sus cotizaciones y una progresiva reducción de su participación en la oferta mayorista. Según comentarios de informantes calificados, la preferencia de los compradores se orienta actualmente hacia las variedades del grupo Red, que presentan mejor calidad comercial y mayor capacidad de conservación, lo que facilita su colocación.

En peras, se mantiene una oferta estable de la variedad Williams, sin registrarse cambios significativos en los precios. Asimismo, comenzaron a observarse partidas de pera Abate Fetel, lo que amplía la diversidad varietal disponible en el mercado. En uvas, es cada vez más frecuente encontrar partidas que han sido conservadas en cámaras utilizando metabisulfito, lo que permite prolongar su vida comercial. Esta situación comienza a generar una leve suba en las cotizaciones, acompañada de una mayor dispersión de precios, asociada principalmente a las diferencias entre partidas conservadas y aquellas provenientes directamente de campo que aún permanecen en la plaza.

Por otro lado, dentro de las frutas típicas de otoño, continúa aumentando la oferta de membrillos, granadas y frutos nativos, entre los que se destacan guayabo y arazá. En general, estos productos mantienen un escenario de precios relativamente estable, sin variaciones significativas durante la semana.

FRUTAS CÍTRICAS.

Se registró un incremento en la oferta de limones procedentes del litoral norte, donde comienzan a aparecer partidas de mejor calidad, con mayor coloración externa y mayor contenido de jugo. Esta mejora en la disponibilidad y en los atributos comerciales del producto determinó una leve presión a la baja en sus precios.

En mandarinas, continúa aumentando la presencia de partidas del tipo Satsuma, observándose mejoras en la calidad organoléptica, con menor acidez y mayor contenido de azúcares en comparación con las primeras partidas de la zafra. Este escenario ha favorecido una mejor colocación de las partidas.

Para naranja, la oferta continúa siendo predominantemente de la variedad Valencia. Paralelamente, comenzaron a observarse las primeras partidas de naranja tipo Navel, aunque en general presentan problemas de calidad asociados a falta de madurez, lo que limita su desempeño comercial en esta etapa inicial de la zafra.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Durante la semana se observó una reducción en la oferta efectiva de este grupo, no tanto por menor volumen de producto sino principalmente por disminución en los calibres, situación asociada a la persistencia del déficit hídrico a nivel nacional, en un contexto donde además continúa vigente la emergencia agropecuaria declarada por el Ministerio de Ganadería, Agricultura y Pesca (MGAP).

En acelga, lechuga y espinaca, la disponibilidad se mantiene relativamente estable, aunque predominan partidas de menor calibre. A pesar de esta situación, no se registraron variaciones significativas en sus cotizaciones respecto a semanas previas.

Para puerro, cebolla de verdeo y repollo, se constataron problemas de calidad comercial asociados a la presencia de insectos, principalmente pulgones y trips, lo que genera heterogeneidad en la calidad de las partidas y una mayor dispersión de precios según el estado sanitario dentro de cada producto.

En el caso de repollo, coliflor y brócoli, la oferta se presenta particularmente reducida, siendo escasa su presencia en la plaza mayorista. Además, las partidas disponibles corresponden mayoritariamente a calibres pequeños, lo que limita la disponibilidad de productos de mayor tamaño.

Para remolacha y nabo, predominan raíces de calibres chicos, aunque se observa una mejora en la calidad de las hojas en comparación con semanas anteriores.

En perejil, la oferta se presenta algo más limitada, con predominio de atados de menor tamaño, lo que provocó un incremento significativo en sus cotizaciones durante la semana.

Por otra parte, el descenso de las temperaturas nocturnas ha comenzado a generar un aumento en la demanda de maíz dulce (choclo). Esta situación se refleja en una suba de precios, especialmente para las partidas de mayor calibre, actualmente los más escasos en la oferta mayorista.

Finalmente, en ciboulette y albahaca la oferta continúa relativamente estable. No obstante, es esperable que con el avance de temperaturas más frías comiencen a observarse reducciones en la disponibilidad, acompañadas de problemas de calidad asociados a daños por frío y disminución de calibres, lo que podría derivar en aumentos de precios a medida que avance el otoño e invierno.

FRUTAS DE HUERTA.

En frutilla, hacia los últimos días de la semana comenzó a observarse una reducción en la oferta, asociada principalmente al descenso paulatino de las temperaturas nocturnas, lo que incide en una menor producción de fruta en las plantas. Este escenario determinó un leve incremento en sus cotizaciones durante la semana.

Para sandía, se registra un aumento en la presencia de partidas tipo baby procedentes de la zona sur, mientras que aún permanecen en la oferta algunas partidas de sandía tipo Rivera o comunes. Esta coexistencia de tipos comerciales genera una dispersión de precios, a lo que se suma una leve tendencia a la baja en las cotizaciones, influenciada también por la disminución de las temperaturas y el consecuente ajuste en la demanda, según comentarios de informantes calificados.

En melón, la oferta se mantiene relativamente estable en términos de precios, aunque comienza a observarse una reducción gradual en los volúmenes disponibles en plaza, señalando el avance hacia el final del período de mayor disponibilidad para este producto como lo fue durante buena parte de la primavera y el verano.

HORTALIZAS DE FRUTO.

En esta semana comenzaron a observarse las primeras partidas procedentes del litoral norte, principalmente en morrón verde, tomate, zapallito y zucchini. Este ingreso de mercadería genera una mayor heterogeneidad en la oferta, con dispersión de precios asociada a diferencias de calidad y origen. Las partidas provenientes de la zona norte corresponden a los primeros frutos de la nueva cosecha, que generalmente presentan mejor calidad comercial, con mayores calibres, mejor firmeza y coloración más uniforme. Por el contrario, en los productos provenientes de la zona sur, donde predominan cultivos que se encuentran en etapas más avanzadas del ciclo productivo, es más frecuente observar problemas de calidad asociados al envejecimiento de las plantas.

En morrón, se destacan las partidas del norte por mejor calibre y coloración más intensa, mientras que en la producción del sur se detectan con mayor frecuencia defectos de calidad. En tomate, las partidas más recientes presentan frutos de mayor tamaño y mejor color, en contraste con algunas partidas de la zona sur donde se observan problemas de ablandamiento y sobremadurez. Asimismo, se registran daños asociados a plagas como trips y pulgones, que generan manchas en la superficie del fruto. En ciertos casos también aparecen problemas de rajado, vinculados al déficit hídrico y a manejos de riego irregulares.

Respecto a berenjena, chaucha, catalán y pepino, el escenario se mantiene relativamente estable, sin modificaciones significativas en la oferta ni en las cotizaciones.

Para zapallito y zucchini, se observan problemas de coloración en algunas partidas, asociados al descenso de las temperaturas nocturnas. Esto genera diferencias de calidad con respecto a las partidas provenientes del litoral norte, muchas de ellas producidas en cultivo protegido, que presentan mejor apariencia, mayor uniformidad y mejor colocación comercial. Como resultado, se observa una dispersión de precios, con valores superiores para las partidas de mejor calidad provenientes del norte, mientras que el promedio general del grupo muestra una leve tendencia a la baja.

La falta de agua es un fenómeno que la humanidad conoce desde hace siglos, y ante el cual debió adaptarse, pero parece que no hemos aprendido mucho.

Montevideo | Todo El Campo | La falta de agua no es un fenómeno nuevo en la historia de la humanidad ni obedece al cambio climático al que se responsabiliza de los problemas ambientales y meteorológicos actuales. En el pasado civilizaciones como la de los mayas (habitaron la zona sur de México y norte de Centroamérica), de los tiwanaku (Bolivia) o de los taínos (zona del Caribe, Cuba, República Dominicana, Haití, Puerto Rico) se vieron desplazadas por cambios en los esquemas de las precipitaciones.

La lectura que se debe sacar de eso es que la humanidad debe adaptarse a lo que la naturaleza le impone, así fue entonces, y así continúa siendo.

Un artículo publicado por el Banco Mundial, escrito por Chloë Oliver Viola (especialista senior en Abastecimiento de Agua y Saneamiento) y Hye Rean Yoo (analista de recursos hídricos para el Banco Mundial de América Latina y el Caribe) trata ese tema señalando sobe la importancia de la adaptación a los desafíos climáticos.

“Para toda América Latina y el Caribe, la sequía ya no es una posibilidad lejana; está transformando la manera en que las personas viven, trabajan, gobiernan y planifican su futuro”, escribieron, y aseguraron que el fenómeno “no es algo nuevo”.

“Hace siglos, la sequía contribuyó al colapso de las civilizaciones Maya y Tiwanaku, y obligó a los Taínos y a otros pueblos indígenas del Caribe a desplazarse a medida que cambiaban los patrones de lluvia. La historia deja una lección clara: cuando el agua desaparece, las sociedades deben adaptarse. Hoy, con poblaciones más numerosas, economías interconectadas y presiones climáticas aceleradas, los riesgos son aún mayores”, advirtieron.

En la actualidad, “la sequía es uno de los riesgos climáticos más urgentes” para esta zona del mundo: “En los últimos 25 años, ha afectado a más de 58 millones de personas y ha puesto en riesgo cerca de 80.000 millones de dólares del PIB cada año”.

Los impactos son reales y tangibles: En 2023, en Argentina, “la sequía redujo a la mitad las cosechas de trigo y soya en 2023, lo que significó una disminución significativa de los ingresos por exportaciones. En Ecuador, los bajos niveles de los embalses hidroeléctricos provocaron apagones en 2024, que afectaron a 12 provincias. El Canal de Panamá redujo el número de tránsitos entre 2023 y 2024, con pérdidas de ingresos de hasta 700 millones de dólares. Y en la Ciudad de México, la escasez de agua llevó al sistema de distribución al límite”.

No mencionan a Uruguay, pero nosotros sabemos lo que nos ha costado la sequía en los últimos años, haciendo colapsar los servicios de agua potable y golpeando la producción agropecuaria, lo que repercutió fuertemente en la economía nacional.

Todos esos eventos llevan a una “pregunta difícil” que es: “Si las sequías ya cuestan miles de millones, ¿qué nos depara el futuro?”, plantearon las autoras, porque “la ciencia climática apunta en una dirección clara: América Latina y el Caribe se está volviendo más cálida y más seca, con sequías más prolongadas, severas y difíciles de predecir”.

Los impactos de la sequía “se manifiestan en todos los sectores: seguridad alimentaria, generación de energía, comercio, salud pública y política fiscal”.

A pesar de que debimos haber aprendido hace mucho (la sequía golpeó a los mayas por los años 800 a 1000; a los tiwanaku entre 900 y 1100 DC; y a los tainos por el año 1500), parece que no ha sido así.

Es necesario que seamos capaces de “romper el ciclo de respuesta a la crisis”, y para eso abordar las vulnerabilidades estructurales.

Hasta ahora, e históricamente “la mayoría de las respuestas en la región siguen siendo reactivas” como el “racionamiento de agua, camiones cisterna y medidas temporales de alivio”, notan las técnicas del Banco Mundial.

Pero la clave está en “la planificación preventiva” porque “cada dólar invertido en gestión preventiva frente a la sequía puede ahorrar entre dos y diez dólares en pérdidas evitadas”.

Por otro lado, cuanto más “complejas e interconectadas” son las sequías, “la cooperación regional resulta esencial”, porque “los países pueden aprender de las respuestas de otros, compartir datos hidrológicos en tiempo real en cuencas compartidas e intercambiar lecciones prácticas, desde estrategias de gestión de la demanda y reglas de operación de embalses hasta enfoques de financiamiento”.

En ese sentido, el Banco Mundial lanzó la Iniciativa de Resiliencia y Adaptación frente a la Sequía en ALC (Readi-LAC), una iniciativa que invita a gobiernos, instituciones y socios a analizar los riesgos de sequía, identificar a las poblaciones, sistemas y sectores más vulnerables y priorizar las políticas e inversiones que pueden fortalecer la resiliencia.

“Las sequías se están intensificando. Están transformando las economías, presionando a las instituciones y profundizando las desigualdades sociales. Pero con políticas innovadoras, una gobernanza más sólida y una acción regional coordinada, los países pueden gestionar el riesgo de sequía y construir un futuro más resiliente”, señalaron. Ante ese reto ambiental, “la pregunta no es si la región puede adaptarse, sino si actuaremos con la rapidez necesaria”.

Foto de portada de Mariana Kaipper Ceratti | Banco Mundial.

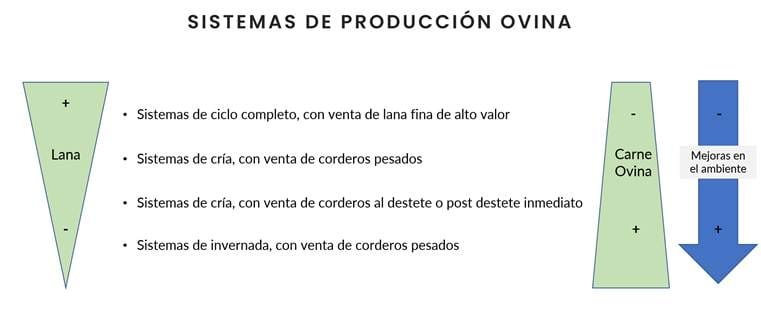

Existen en el país sistemas invernadores, que realizan el engorde de corderos previamente adquiridos de sistemas de cría que venden su producto en torno al destete o durante la recría.

José Francisco Ramos | Todo El Campo | En Uruguay, a grandes rasgos, se pueden identificar cuatro sistemas de producción ovina, en general localizados en determinadas zonas y en particular con diferentes posibilidades, desde el punto de vista agroecológico, de mejoras en el ambiente.

En un extremo, están los esquemas de ciclo completo, que son los sistemas más extensivos donde el producto principal es la lana fina, la mayoría de ellos con venta de borregos tras la esquila de los dos primeros vellones y una composición del stock donde existen categorías solteras y donde las ovejas de cría representan una proporción del total tal que aseguren la reposición. Estos sistemas predominan en las zonas de mayor concentración ovina del país.

En el otro extremo, se ubican sistemas de cría con venta de corderos al destete, a industria, o bien previo al inicio de un nuevo ciclo productivo, que tienen un énfasis claramente carnicero, con razas especializadas en producción de carne, biotipos maternos y también las razas tradicionales laneras, pero manejadas de forma intensiva. En estos sistemas la mejora ambiental es un ingrediente importante del sistema, y las principales características que determinan el ingreso son prolificidad, velocidad de crecimiento y peso de venta de los corderos.

Además, existen sistemas de cría con venta de corderos pesados en torno al año de edad, con utilización de diversas razas (productoras de lanas finas, medias o gruesas) e incluso con utilización de cruzamientos con razas carniceras y con una composición del stock más criadora. En estos sistemas, desde una perspectiva cultural y económica la contribución de la lana es aún importante y es de interés para los productores valorizar esa fuente de ingreso, aunque en la actualidad la mayor proporción del ingreso proviene de la carne ovina.

Finalmente, existen en el país sistemas invernadores, que realizan el engorde de corderos previamente adquiridos de sistemas de cría que venden su producto en torno al destete o durante la recría. Estos esquemas funcionan en zonas no tradicionales y en muchos casos asociados a semilleros, puentes verdes de la agricultura o verdeos invernales sobre laboreos de verano de arroz.

ESQUEMA GENERAL SOBRE SISTEMAS DE PRODUCCIÓN OVINA EN URUGUAY

En estos artículos se pretende examinar la realidad de estos distintos enfoques productivos y resumir en un único concepto los múltiples desafíos a los que se ven enfrentados. Si bien esto constituye una simplificación de la realidad, puede contribuir a identificar más claramente, jerarquizar y priorizar áreas de mejora para los diferentes sistemas de producción.

Sistemas de invernada, con venta de corderos pesados.

Desafío: Disponibilidad de corderos para invernar.

Pocos negocios en el agro ofrecen tanto retorno por capital invertido y en tan corto período de tiempo como el engorde de corderos. El Excel así lo prueba. La pregunta es, ¿por qué no se aprovechan más, las grandes áreas de verdeos de invierno, pasturas sembradas, laboreos de verano en campos de arroz o puentes verdes de la agricultura con el negocio de invernada de corderos? La primera respuesta que surge es, porque no hay suficientes corderos de invernada para abastecer esa eventual demanda. Y aquí está uno de los elementos que hace al componente riesgo de estos planteos productivos. ¿Cómo asegurarse contar con corderos de buen nivel y sanos para realizar el proceso de invernada? Para el criador no hay peor negocio que vender corderos livianos. La terminación de los corderos propios mejora el negocio de manera integral. Los productores comprenden claramente esto. De este modo, la mayor oferta de corderos para invernar, en términos generales y simplificando, está representada por animales chicos, livianos o con problemas sanitarios tal que sus propios propietarios deciden venderlos y no invernarlos. Esta característica de nuestro sector ovino donde no parece haber espacio por escala, volumen y percepción del riesgo para estratificar o especializar la producción representa una diferencia clara con el más claro competidor de la ganadería ovina, que es la ganadería vacuna y su dinamismo. En los vacunos hay criadores, recriadores, invernadores y combinaciones varias de todas estas alternativas. Cualquier vacuno en cualquier momento de su vida tiene demanda de parte de otro sistema de producción y/o la industria.

Por otra parte, la realidad de los precios en la venta de ovinos para el campo, que habitualmente no se corresponde con lo que uno podría pensar que deberían valer, de acuerdo al mercado y precio final esperado, representa ocasionalmente y dependiendo de la coyuntura una oportunidad para compradores astutos y sagaces. Sin embargo, estos casos son una referencia aislada y no constituyen la norma. El negocio de invernada de corderos tiene múltiples ventajas, por citar algunas de ellas: es predecible, hay estrategias de engorde diversas y validadas y tiene alto retorno por capital invertido; pero para asegurarse contar con corderos de buen peso y desarrollo, sanos y prontos para ganar muchos kilos el mejor respaldo es criarlos uno mismo.

Consideraciones finales.

El objetivo de estos artículos es animar el intercambio y suscitar la reflexión de los productores respecto a los principales desafíos que enfrentan de acuerdo al sistema de producción en el que se inscriban. Si bien es cierto que el rubro ovino tiene enorme versatilidad y multiplicidad de enfoques, la mayoría de la producción ovina nacional podría ubicarse en alguno de los sistemas descriptos en este texto. Es buena cosa poner el foco en aquellas cosas que están más al alcance de los productores para hacer que sus sistemas de producción ovina sean más rentables. Siempre, en última instancia, hay que jerarquizar y priorizar. Los productores deciden qué espacio y entidad le dan al rubro ovino en sus empresas agropecuarias. Hay espacio para que crezcan en número y cantidad de ovinos todos los sistemas de producción aquí reseñados. Una correcta definición de los sistemas de producción y comercialización y sus objetivos parece ser un buen puntapié inicial para que ocurra ese crecimiento.