La Asociación de Ingenieros Agrónomos del Uruguay verificará la habilitación profesional de quienes se inscriban.

Montevideo | Todo El Campo | La prueba tiene como objetivo la acreditación de los Ingenieros/as Agrónomos para que integren la nómina de técnicos habilitados por el MGAP para presentar Planes de Uso y Manejo Responsable de Suelos.

El proceso de acreditación es llevado adelante mediante un convenio entre la Universidad de la República (Facultad de Agronomía), la Asociación de Ingenieros Agrónomos del Uruguay (AIA) y el Ministerio de Ganadería Agricultura y Pesca (MGAP) de setiembre 2013 y cuyo resultado es la acreditación para que el profesional integre la nómina de técnicos que el MGAP tendrá acreditados para la presentación de los Planes de Uso y Manejo Responsable de Suelos.

Está dirigido a:

Ingenieros/as Agrónomos con título habilitante de la UDELAR o instituciones habilitadas por el MEC.

Ingenieros/as Agrónomos extranjeros con título revalidado en Uruguay.

Atención: la Asociación de Ingenieros Agrónomos del Uruguay verificará la habilitación profesional de quienes se inscriban.

INSCRIPCIÓN Y PRUEBA.

Se podrá inscribir desde el 6 hasta el 20 de junio. La prueba se realizará el viernes 27 de junio, de 07.00 a 09.30 am, a través de la plataforma Moodle de Facultad de Agronomía.

Inscripción: Las personas interesadas deben completar el formulario de inscripción en línea disponible en el siguiente enlace: Inscripción prueba de acreditación período junio 2025 AQUI.

Arancel: El costo de participación es de $U 3.800. Los socios de la AIA recibirán un descuento del 20%. El pago debe realizarse previamente según lo indicado en el formulario de inscripción.

Contenido y Evaluación: La prueba constará de 30 preguntas de múltiple opción y se considerará aprobada con un puntaje del 70% o más.

Durante el encuentro se reafirmó el interés mutuo en profundizar la cooperación científica y tecnológica en el ámbito de la madera.

Montevideo | Todo El Campo | En el marco del fortalecimiento de las relaciones bilaterales en materia forestal, el Ministerio de Ganadería, Agricultura y Pesca (MGAP) recibió el 9 de junio al Ph.D Chen Yong, profesor del Instituto de Investigación de Política Forestal e Información (RIFPI) de la Academia China de Silvicultura (CAF), Director Adjunto del Centro de Comercio de Productos Forestales Internacionales (CINFT) y Subsecretario General de la Asociación Nacional de la Industria de Productos del Bosque de China (CNFPIA).

El MGAP informó que durante el encuentro se reafirmó el interés mutuo en profundizar la cooperación científica y tecnológica en el ámbito de la madera, en base al Memorándum de Entendimiento sobre Cooperación Forestal suscrito entre ambos países el 18 de octubre de 2016.

Se destacó la importancia del sector forestal en el comercio bilateral, subrayando la calidad de los productos uruguayos y su origen sostenible, libre de deforestación, así como las garantías jurídicas estables y políticas preferenciales para la inversión en el país. En 2024, el comercio entre China y Uruguay alcanzó los 900 millones de dólares, de los cuales 50 millones correspondieron a exportaciones chinas de productos forestales hacia Uruguay.

Entre las áreas prioritarias de cooperación se identificaron la sanidad forestal, la generación de valor agregado a los productos madereros, y el desarrollo e industrialización del bambú, aprovechando la experiencia china en esta materia. Asimismo, se estableció la necesidad de fortalecer los mecanismos de intercambio técnico mediante visitas técnicas recíprocas y reuniones virtuales.

También se abordaron posibles líneas estratégicas de cooperación económica y comercial, como el fortalecimiento del vínculo entre gobiernos y la promoción de instancias que incentiven la llegada de empresas chinas a Uruguay, con el objetivo de explorar oportunidades de comercio e inversión en la industria forestal nacional.

El encuentro tuvo lugar en la sede de la Dirección General Forestal del Ministerio de Ganadería, Agricultura y Pesca y contó con la participación del Director General Forestal, Ing. Agr. Gastón Martínez; el asesor de la Dirección, Ing. Agr. Leonardo Boragno; y la Dra. Oriana Piperno, encargada de Cooperación Internacional de la Unidad de Asuntos Internacionales del MGAP. También estuvieron presentes representantes del Ministerio de Relaciones Exteriores y de la Dirección Nacional de Industrias del Ministerio de Industria, Energía y Minería. (Información del MGAP).

Informe del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) correspondiente a la semana del 7 al 13 de junio.

Montevideo | Todo El Campo | Se observa en la oferta mayorista un incremento de papas apareciendo las primeras del ciclo de otoño diversificando sus precios.

HORTALIZAS SECAS.

Los ajos reanudaron la tendencia de precios alcista registrada en semanas previas, debido a una merma en la oferta asociada al fin del periodo de postcosecha y la aparición de problemas como brotación y deshidratación interna en los dientes. Esta situación afectó principalmente a los calibres grandes, que son los más demandados. Se estima que en los próximos días podrían ingresar partidas de otras regiones que contribuyan a estabilizar el mercado.

En zanahoria y papa, se incrementa el volumen de partidas de reciente cosecha, con mejoras notorias en la calidad, lo cual presiona sus precios a la baja. En papa, sin embargo, persisten partidas de la zafra pasada y otras aún inmaduras, con falta de sazón y tubérculos pelones, generando una amplia dispersión de precios según calidad, calibre, cultivar y tipo de piel o pulpa.

Para los boniatos y zapallos, se observó un aumento en la demanda impulsado por el descenso de las temperaturas y el consumo de comidas típicamente invernales como guisos y sopas. Este comportamiento contribuyó a una leve presión alcista en sus precios.

Por su parte, en cebolla predomina la oferta de calidades medias a bajas, mientras que las partidas de mayor calidad son escasas, generando un leve incremento en su valor. Persisten, además, los reportes sobre la circulación de partidas de procedencia irregular.

FRUTAS CÍTRICAS.

Se amplía la oferta de naranjas y limones, lo que genera una fuerte presión bajista en los precios de ambas especies.

En mandarinas, el grupo Satsuma se encuentra finalizando su zafra, mientras que se intensifica la presencia de variedades criollas y Nova, que actualmente concentran la mayor oferta y mantienen precios relativamente estables. Esta semana se observaron los primeros ingresos de mandarinas Afourer y Tango, con fruta de buena presencia, pero aún con elevada acidez, propia de los primeros cortes del ciclo.

En el caso de pomelos, continúa el incremento en la oferta, lo que sostiene la tendencia bajista en sus precios.

HORTALIZA DE FRUTO.

Esta semana se consolidó un escenario de reducción generalizada en la oferta de las hortalizas de fruto, influenciado por las heladas incipientes, la caída de las temperaturas y la menor radiación solar. Este fenómeno afecta especialmente la maduración, el color y la calidad de los frutos.

Los productos más impactados son el morrón, con problemas de coloración (particularmente en el tipo rojo), deformaciones y cáscaras más delgadas, y los zapallitos y zucchinis, que alcanzaron precios cercanos a los $ 100/kg debido a la fuerte contracción en la oferta.

En tomate, se observaron problemas de hombro verde, coloraciones pálidas y manchas asociadas a daños por frío, lo cual afecta su valor comercial.

También se verificó un descenso en la disponibilidad de pepinos, chauchas y berenjenas, aunque con un impacto menor en sus precios por su baja demanda estacional, según informantes calificados del mercado.

FRUTAS DE HUERTA.

En el caso de la frutilla, durante la última semana se registró una disminución en la oferta, lo que generó una fuerte presión alcista sobre los precios. Esta situación se asocia a los recientes cambios en las condiciones climáticas, particularmente al descenso de las temperaturas y a la reducción en la intensidad y duración de la radiación solar.

En cuanto al melón y la sandía, continúan presentes en plaza partidas importadas desde Brasil.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Durante esta semana, las condiciones ambientales adversas -particularmente la disminución de las temperaturas, las primeras heladas y la menor disponibilidad de luz solar- impactaron directamente en el desarrollo y la calidad de muchas especies de este grupo.

Se observa un enlentecimiento del crecimiento vegetativo y una consecuente merma en la oferta de productos como espinaca, acelga, apio, nabo y remolacha, lo que generó una presión al alza sobre sus precios.

En lechugas, si bien se manifiestan síntomas similares, no se observan cambios significativos en los precios, ya que la demanda también se muestra retraída en esta época del año.

Por otro lado, cultivos como rúcula, rabanito, brócoli, coliflor y repollo presentan una mayor disponibilidad y mejor adaptación a las condiciones actuales, por lo que sus precios tienden a estabilizarse o incluso presionan levemente a la baja.

En especies más sensibles al frío, como albahaca, ciboulette y choclo, la oferta comienza a disminuir significativamente. En el caso del choclo, se registró el ingreso de partidas procedentes de Argentina, principalmente del tipo dulce, lo que ha generado un aumento en los precios del choclo nacional tipo superdulce, cuya disponibilidad es más limitada.

Se prevé que, de persistir las bajas temperaturas, se mantenga la tendencia alcista en los productos de ciclo corto y alta demanda térmica.

El mercado internacional no deja de crecer, y el 90% del crecimiento de la demanda está dado por Asia, Medio Oriente y norte de África, países que hace una década casi no figuraban en el mapa comercial”.

Montevideo | Todo El Campo | El tremendo impacto de la guerra comercial ha sido muy bien absorbido por el mercado de la carne vacuna, dijo el analista Víctor Tonelli en declaraciones al programa Diario Rural (CX 4 Rural), oportunidad en que se analizó algunos aspectos del sector cárnico global.

No hay “grandes modificaciones de demanda -continuó-, con subas de precios, mejoras de rentabilidad en todas las etapas o eslabones de la cadena, siendo la industria la más afectada porque los valores del ganado han subido en todo el mundo. Los precios también subieron pero hay otros costos que tienen que ir absorbiendo”. Por tanto, estamos en “un momento muy especial, muy interesante, y esperemos que no haya impacto” por lo que está sucediendo con Israel e Irán.

ESTADOS UNIDOS: REVALORIZACIÓN DE LA PROTEÍNA.

Sobre Estados Unidos dijo que se debe destacar el cambio en el consumidor de ese país: “Ha vuelto a revalorizar el consumo de proteína animal, tanto huevo, pollo, como carne vacuna” y según los últimos datos conocidos, en el análisis interanual “el consumo de carne vacuna ha crecido un 1%”.

Ese incremento “es un logro”, sobre todo teniendo en cuenta la suba del precio al consumidor que fue del entorno del 15% en un año.

“La vuelta al consumo de la carne, la revalorización de las proteínas como naturales y animales como fuente de recurso nutricional de primer nivel, y el hecho de que pese a haber subido como subió el precio de la carne, 15% en un país con una inflación del 2,5%, es una barbaridad, y subió el consumo”, remarcó.

Asimismo, “es notable” que “el mercado internacional no deja de crecer. El 90% del crecimiento de la demanda está dado por Asia, Medio Oriente y norte de África, países que hace una década casi no figuraban en el mapa. De modo tal que hay un hecho que es concreto más allá del número estadístico, y es que la demanda está superando la capacidad de la oferta, y los tiempos biológicos de la producción de carne vacuna no tienen nada que ver con el cerdo o el pollo, de modo tal que crece la demanda y la oferta no crece al mismo ritmo. Eso derivó a que en abril y mayo tuvimos los precios más altos de los últimos 20 años, en dólares y a nivel internacional”.

“Estamos en un momento en que el crecimiento de la demanda es una cosa extraordinaria”, sostuvo e insistió con el caso de Estados Unidos “porque no es un tema menor, es una tendencia mundial de los jóvenes a revalorizar las proteínas animales, y la oferta como bien te dije, no puede acompañar este ritmo de crecimiento, así que hoy, si tengo que sacar una foto, es un escenario que pocas veces vimos en los últimos años”.

“La demanda crece mucho más rápido que la posibilidad de acompañar con la oferta”, enfatizó.

Agregó que el mundo de la producción de carne está “dividido en dos”, por un lado “el circuito libre de aftosa sin vacunación, y el circuito libre de aftosas con vacunación. Y hasta ahora, los que están en el circuito sin vacunación, venden entre 2.000 y 3.000 dólares más caros que los que están en el circuito con vacunación”.

A eso se le deben agregar los tratados de libre comercio que el Mercosur no ha realizado mientras el resto de los proveedores del mundo sí han accedido. Si se suman ambas situaciones “tenemos un diferencial de valor de exportación extraordinario”.

BRASIL.

Sobre Brasil Tonelli dijo ahora fue reconocido por la Organización Mundial de Salud Animal como libre de aftosas sin vacunación, siendo el primer exportador y con un crecimiento espectacular en los últimos años.

Destacó su “capacidad de negociación, que seguramente le va a permitir armar mejores competitividades para ingresar a más mercados”. Por todo eso “lo veo con una potencia fenomenal, y espero que nuestros países puedan acompañar o tomar parte de ese impulso”.

ARGENTINA.

En cuanto a Argentina, señaló que tendrá “dos años de menor oferta porque la sequía fue muy dura”, también en Uruguay, pero “un poco menos, sin los impactos que se vieron en Argentina” y que llevan a un 2025 y 2026 “con límites de crecimiento y este año probablemente terminemos con 100.000 toneladas menos”.

Sin embargo Argentina tiene “vocación -digo vocación, todavía no digo concreción-, de ir a mejorar la posición en términos de mercados internacionales y negociaciones”, apuntó, que si se compara con Uruguay, éste le lleva a Argentina “como mínimo cinco años de ventaja”.

Por otra parte el analista también se refirió a los monopolios de la industria. “No es bueno”, comentó.

367 productores respondieron a la encuesta del Plan Agropecuario.

Montevideo | Todo El Campo | El Instituto Plan Agropecuario difundió los resultados de la encuesta RING (Red de Información Nacional Ganadera) correspondiente a mayo y comienzos de junio.

En la elaboración de la misma, participaron 367 productores y se reunieron datos de diferentes variables referidas a los procesos y el desempeño de las empresas ganaderas.

La encuesta aborda diferentes asuntos ganaderos. Respecto a la garrapata y bichera, señala que a pesar de un leve descenso, garrapata y bichera mantienen alta presencia, manteniéndose un elevado nivel de control garrapata y alta incidencia de bichera.

GARRAPATA. El 66% de los productores reporta tener garrapata en sus establecimientos, y entre quienes tienen garrapata, 9 de cada 10 productores están realizando tratamientos para el control del ectoparásito.

BICHERA. Si bien la presencia ha descendido, aún se mantiene en niveles altos. El 75% los productores reportan presencia de bichera. Respecto a la incidencia también los reportes muestran descenso, pero en niveles altos aún. 1 de cada 2 productores reporta presencia de moderada a importante.

CLIMA.

Llegada del invierno, temperaturas normales para la época, ocurrencia de primeras heladas, con zonas con escasez de lluvias.

CAMPO NATURAL.

Continúa muy buena disponibilidad de forraje, 70% de productores con disponibilidades superiores a los 5 cm. Descenso esperable de la calidad. Se impone planificar uso para invierno.

PASTURAS SEMBRADAS.

7 de cada 10 productores reportan buen o muy buen estado de praderas y 6 de cada 10 para mejoramientos. Mejora la situación de verdeos, también 7 de cada 10 productores reportan buen o muy buen estado.

CARGA ANIMAL.

La dotación promedio es 0,79 UG/ha y el 65% la considera ajustada a la oferta de pasto.

RODEO DE CRÍA.

Permanece muy buena la condición. 64% de los rodeos en condición corporal igual o superior a 4. Se imponen decisiones y planificación en el manejo, pensando ya en el próximo entore.

SUPLEMENTACIÓN.

3 de cada 10 productores ya están suplementando recrías vacunas.

DIAGNÓSTICOS DE GESTACIÓN EN VACUNOS.

Al igual que en marzo y abril, se reiteran muy buenos resultados. 58% de los productores reportan resultados superiores al 80% de preñez. 71% de los productores tiene ovinos; 80% de las majadas están en buen estado.

EXTENSIÓN – GESTIÓN.

9 de cada 10 productores identifica oportunidades de mejora en sus establecimientos. La opción preferida para mejorar es la realización de inversiones, seguida por el asesoramiento técnico.

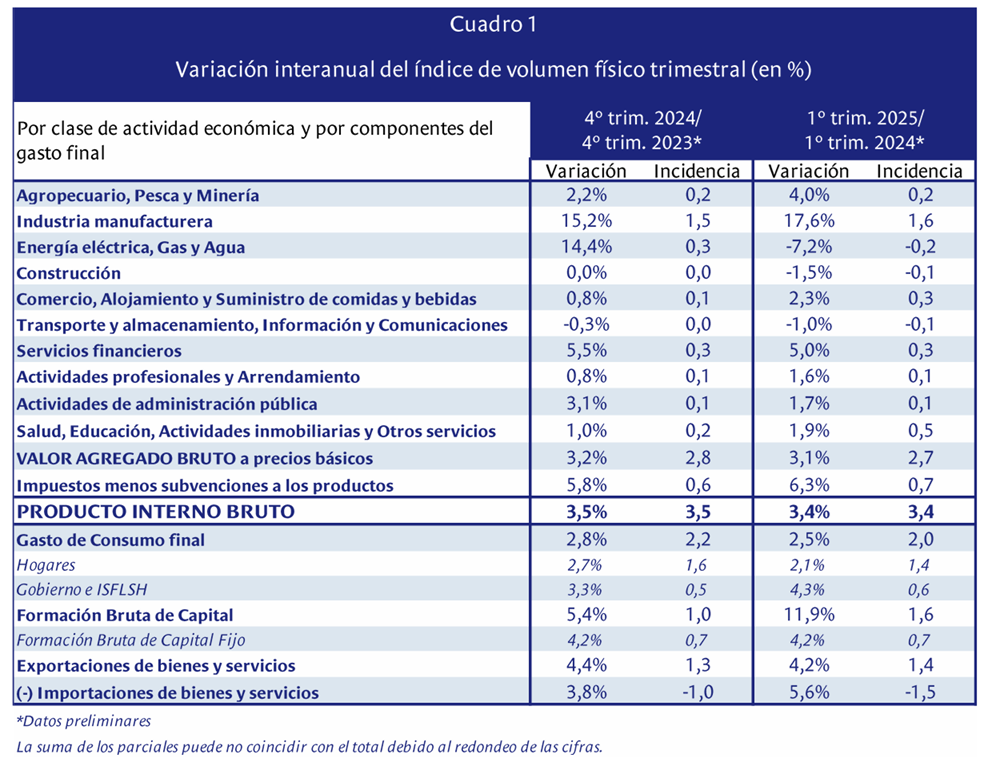

En el sector Agropecuaria, Pesca y Minería tuvo un aumento del 4,0%, debido a la mayor actividad agrícola (arroz), ganadera (exportación en pie y faena), y lechera (mayor leche a planta).

Montevideo | Todo El Campo | En el primer trimestre del año, el Producto Interno Bruto (PIB) creció 3,4% respecto al mismo período de 2024, informó el Banco Central del Uruguay. En comparación al cuarto trimestre de 2024, el crecimiento fue del 0,5%.

Para lograr ese resultado, hubo una “incidencia positiva” de sectores como Industria manufacturera (+17,6%); Agropecuaria, Pesca y Minería (4,0%); Servicios financieros (5,0%); Salud, Educación Actividades inmobiliarias y otros servicios (1,9%); y Comercio, alojamiento y suministro de comidas y bebidas (2,3%).

AGROPECUARIA, PESCA Y MINERÍA.

El sector Agropecuaria, Pesca y Minería tuvo un aumento del 4,0%.

En esta actividad se destaca el crecimiento de la actividad agrícola por incremento en la producción arrocera como consecuencia de mayor área sembrada y mayor rendimiento.

En la ganadería, el crecimiento se explica por mayor extracción de ganado vacuno para la exportación en pie y faena; también por mayor remisión de leche a plantas.

En materia forestal, hubo menor exportación de rolos, lo que implicó un desempeño negativo para ese sector.

En la industria manufacturera, hubo una incidencia positiva en la producción de alimentos (molinería, frigoríficos y lácteos); también creció la fábrica de pulpa de celulosa.

En las exportaciones se verificó un crecimiento del 4,2% en volumen físico, y las importaciones crecieron 5,6%.