Montevideo | Todo El Campo | La reunión de Consignatarios de Ganado (ACG) se realizó este lunes en la Expo Prado; tratándose de la semana 36, del 31 de agosto al 06 de setiembre con ajuste de precios al alza.

El comentario para los vacunos fue: “Con faena estable, mercado firme”.

Novillo gordo de exportación especial, en pie, US$ 2,92 (+5 centavos); a la carne, US$ 5,34 (+9 centavos).

Vaca gorda, especial, en pie, US$ 2,61 (2 centavos); a la carne, US$ 5,02 (+4 centavos).

Vaquillona gorda especial, en pie, US$ 2,73 (+2 centavos); a la carne, US$ 5,13 (+6 centavos).

La tabla de promedios (todos precios a la carne) ubicó al novillo gordo en US$ 5,27 (+10 centavos); la vaca gorda, US$ 4,94 (+3 centavos); vaquillona gorda, US$ 5,08 (+4 centavos).

OVINOS.

El comentario para los ovinos: “Mercado demandado”.

El comentario para la reposición: “Continúa la buena demanda en todas las categorías, frente a una escasa oferta”.

El ternero subió 2 centavos, a US$ 3,24. La ternera tuvo un salto más importante a US$ 3,14 (+18 centavos); y la vaca de invernada US$ 2,15 (+3 centavos).

FAENA.

La faena de vacunos fue de 42.924 animales, 3.579 cabezas mas que la semana anterior; los ovinos, 8.138, 8.878 menos.

VIDEO.

Otto Fernández Nystrom, presidente de ACG, analizó el mercado ganadero luego de la reunión.

Mientras esperamos que lleguen (y descarguen) los barcos con urea, vamos a repasar lo que nos está dejando el arranque de la zafra de verano.

Gabriel Pólvora | Soriano | Dufour Commodities | Todo El Campo | En la antesala de una nueva zafra de verano nos encontramos con un escenario de agroquímicos y semillas más baratos que el verano anterior, pero fertilizantes más caros.

La oferta de semillas no debería tener mayores inconvenientes ya que venimos de una muy buena cosecha de verano tanto en soja como en maíz. Los que sí podría llegar a pasar es que se agote antes de lo esperado alguna de las variedades más buscadas. En lo que refiere al precio se observa una baja en casi todas las empresas, siendo llamativa alguna situación puntual en la que el precio subió en lugar de bajar.

Comparando los agroquímicos, tenemos que en general bajaron entre un 10% y un 15%. El insumo que va a contra mano en este sentido es el Clethodim que ya tuvo una suba importante durante este invierno y mantuvo su precio. Del glifosato se dice que puede llegar a subir, pero hoy el precio se mantiene estable situándose algo por encima de los US$ 3 a cosecha. Se puede encontrar algún precio por debajo, pero no debería demorar mucho en nivelarse a los valores comentados. La disponibilidad en general es buena. Por lo que uno charla con los importadores, en su mayoría ya tienen el producto disponible o les está por llegar en estos días.

Por una cuestión estadística no deberíamos estar muy lejos de que en algún momento empiece el repunte de precios. Ya llevamos casi 3 años con precios permanentemente a la baja y el comentario de que en China las plantas están trabajando “casi al costo” se escucha cada vez más seguido (vaya uno a saber si esto es así o no, lo cierto es que el río está sonando cada vez con más fuerza).

FERTILIZANTES. LOS ANTIPÁTICOS DEL BARRIO.

El precio de los fertilizantes sigue la misma tendencia que el de los agroquímicos, pero tristemente a la inversa. Ente un 10% y un 15% más caros. La situación de los fertilizantes deja al descubierto como un insumo que es tan importante para la agricultura, se maneja tan ajeno a la realidad del sector, por lo menos cuando se la analiza en un Excel al hacer los presupuestos. Con los niveles de precios actuales impacta ver la relación de precios entre los fertilizantes y el valor de los granos. Cierto es decir que algunas cuestiones internacionales no han ayudado a que los fertilizantes bajen su valor. Uno de los que más ha aumentado de precio es el 18-46 que cuesta alrededor de US$ 900 la tonelada (dependiendo del proveedor pue ser algo menos) y lo ya sabido de la urea que empezó la zafra de invierno en los US$ 400 por tonelada y actualmente ronda los US$ 550 por tonelada (referencia bolsón a cosecha).

El escenario vuelve a ser de números ajustados para los productores, pero el productor uruguayo ya tiene varias de estas batallas encima. Ojalá algún factor externo, de esos que no tenemos como incidir en ellos, colaboren un poco en favor de nuestros intereses.

EL AUTOR. Gabriel Pólvora, administrativo de Insumos en Dufour Commodities.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Había mucha expectativa por la visita de un funcionario chino de alto nivel a EE.UU. para “encausar” las conversaciones comerciales. Pero no pasó nada relevante y las crónicas de prensa dan cuenta de encuentros de segundo nivel y una aclaración de que no terminaron bien las cosas y que seguirán conversando. Mientras tanto, el primer ministro chino hizo todo un despliegue militar para conmemorar los 80 años del fin de la segunda guerra mundial, de la cual China casi que no figuró. Pero fue un buen momento para juntar a algunos líderes mundiales y mostrarle a occidente que ellos también tienen cosas que explotan y parecen ser muy sofisticadas. Europa toma nota en silencio y Donald Trump se hace el distraído.

Mientras tanto en EE.UU. el truco de echar al responsable de las estadísticas de trabajo no dio los resultados esperados y el último dato sobre el mercado de trabajo muestra la cautela con la que los empresarios se toman la incertidumbre que genera Trump un día si y al otro también. La baja de tasas está asegurada para setiembre, aunque la duda es la magnitud. Y sin dudas los mercados van a reaccionar a ese estímulo (es lo que esperan), pero no cambia la realidad subyacente que las medidas de Trump causan confusión y cierto daño a la dinámica de la economía no solo de EEUU sino del mundo. Una cosa notable en la semana es que empiezan a aparecer críticas al manejo del tema bio combustibles incluso desde tiendas republicanas a Trump que lo acusan de generar sobre costos a los consumidores (que por otra parte es cierto).

Mas allá de eso, los productores de soja están muy preocupados con la conducta de China de no comprar nada de EE.UU. Yo creo que llegan a la cosecha nueva sin complicarse mucho lo cual no necesariamente es bueno. Mientras las exportaciones de EEUU no son nada malas, pero se juzgan insuficientes para soportar el tamaño de la cosecha sin la demanda China.

A nivel macro las bolsas tomaron nota de los malos números de EE.UU. y de la ausencia de progresos en las conversaciones comerciales. También de las resoluciones judiciales que condenan Trump por la ilegalidad aparente de sus políticas. Son los problemas de las democracias, un sistema judicial que (si funciona) es el garante de lo que dice la constitución. El dólar perdió terreno en la semana como era de esperarse.

EE.UU. está en la recta final de la campaña de verano con un clima que de pronto ha dejado de colaborar. Entre la falta de lluvias y el clima frío sobran las especulaciones sobre el rinde fina que se observará en los cultivos de soja y maíz. El mercado no parece muy impresionado por el clima amenazante (habrá que ver que ocurre el lunes cuando vuelva a la vida el mercado). La soja está más jugada que el maíz que sigue subiendo (está en el precio mas alto de las últimas seis semanas de la mano de exportaciones que sorprenden y la duda no radica tanto en si cae la oferta más que en si la demanda es capaz de sostener este nivel de compras.

El trigo la pasó mal en la semana y llegó a su precio más bajo en los últimos 5 años. La demanda no repunta y las previsiones de cosecha del hemisferio sur no hacen otra cosa que crecer, con lo que la cancha va a seguir pesada a menos que pase algo con el clima en la cosecha o bien el maíz contagie al trigo en su carrera alcista, algo que no ha ocurrido hasta ahora.

A nivel regional lo que importa el fin de semana es las elecciones en Argentina. La democracia es imperfecta, nadie lo duda, pero en Argentina es imperfecta de más. Veremos el lunes el veredicto del soberano (al que no le gusta que le toquen los beneficios y no tiene ganas de hacer sacrificios si no se los imponen). Nunca mejor descripto el entorno regional como esa famosa canción de Alfredo Zitarrosa “Diez décimas de saludo al pueblo argentino”. Somos “un balcón al frente de un inquilinato en ruinas” que no logra despegar. Y nosotros, los tibios de siempre a la sombra del grande del barrio porque los intereses ahora son los del sur global.

Veremos que dice el USDA la semana que viene más el efecto de las heladas en los cultivos. Hay que ver si eso motiva al mercado a repuntar.

TRIGO.

Los futuros de trigo marcaron el precio mas bajo en 5 años en la semana solo para cerrar apenas por encima del piso. Es como una película de terror que no termina mas a pesar que la cosecha está casi terminada pero la demanda tampoco tiene muchas ganas de saltar sobre el trigo porque sabe que hay mucho y de una calidad razonable. El mercado FOB sigue en el piso y con pocos argumentos a favor. Si el maíz no logra contagiar o se complica la cosecha del hemisferio sur no le veo muchas esperanzas. Los fondos en -85.000 contratos no tiene un solo elemento para achicar la posición. La expectativa de máxima es que se mantenga en el rango entre 515 y 530.

MAÍZ.

El maíz tiene una demanda estelar que se apoya en muy sólidas exportaciones de EE.UU. y una llegada lenta del maíz brasileño a los puertos que le impide competir de forma agresiva. En EE.UU. se habla de problemas de enfermedades y de falta de lluvias en el fin del llenado de granos pero por otro lado el clima fresco del final de verano parece haber ayudado. Veremos cuando cosechen pero no hay que descartar que el tamaño de la cosecha puede ser un pelito menor al estimado.

Mientras las export sigan firmes no va a bajar pero tengo mis dudas que aguante estos precios cuando se generalice la cosecha. En 430 lo vendo.

El precio local anda en el entorno 235 puesto en planta, seco y acondicionado mientras que puesto en planta esta entre 200 y 205 con hasta 16% de humedad.

SOJA.

La soja logró aguantar en el primer soporte en 1.027 pero tiene feo pronóstico a menos que el clima la complique en el fin de semana con las heladas. Si el mercado se asusta lo único que hace es comprar tiempo para enfrentar la cosecha pero a estos niveles no es negocio para nadie. China sigue ausente de las compras en EE.UU. y los agricultores se quejan cada vez más del tema. En un par de semanas más empieza la siembra en Brasil. Hay que mirar el clima porque arrancan secos como el año pasado, y el mercado le va a prestar mucha atención. Si las heladas no son fuertes, para mi baja en la semana hasta el USDA que no debería modificar mucha cosa.

ACEITE DE SOJA.

Finalmente, el aceite cerro su brecha de junio y termino la semana justamente ahí muy empujado por la baja fuerte de los precios del crudo y la falta de claridad en el tema bio combustibles en EE.UU. Los que operan aceite físico no le tienen miedo a la corrección porque la demanda está y estructuralmente la mayor demanda de aceite de soja está asegurada. Mi opinión es que vuelve a subir más temprano que tarde y yo lo compraría pensando en el primer trimestre del 2026.

HARINA DE SOJA.

No pasa nada en el mercado de harina que sea distinto a la soja, se cayó feo en la semana y apenas aguanta en sus soportes. Al igual que la soja, no tiene buen prospecto y es justamente la base del problema del precio de la soja. Yo capaz la vendo de cara a la cosecha.

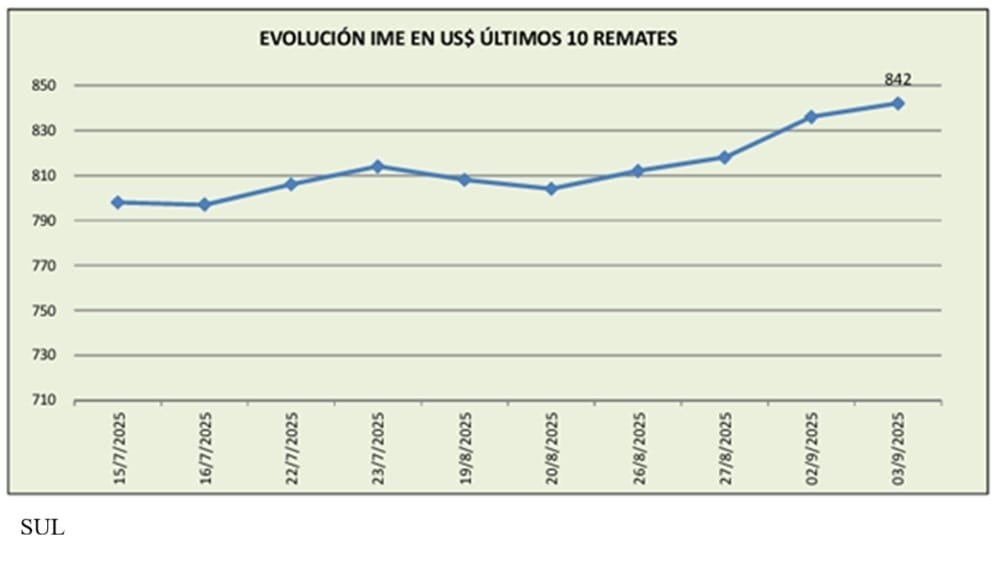

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) se encuentra en su nivel de cierre semanal más alto desde mayo 2023, tanto en dólares australianos como estadounidenses, informó el Secretariado Uruguayo de la Lana (SUL) en el boletín semanal.

En moneda australiana, el aumento fue de 30 centavos (2,4%) y el cierre se ubicó en AU$ 12,91; en dólares americanos el IME subió 24 centavos (2,9%) y quedó en US$ 8,42. (En materia cambiaria la moneda australiana ganó territorio frente al dólar americano y cerró la semana en 0,652).

El mercado lanero australiano continua su tendencia positiva sostenida. Además de la importante suba, esta semana es la primera vez, desde 1979, que el mercado sube de manera consecutiva las primeras siete semanas de una zafra nueva.

Esta fue la séptima semana de la zafra 2025/2026 y la séptima semana en subir en moneda local, subrayó el SUL.

A pesar de que se viene observando una leve tendencia alcista desde ya hace unos meses, esta semana se observó cierta aceleración en esa tendencia.

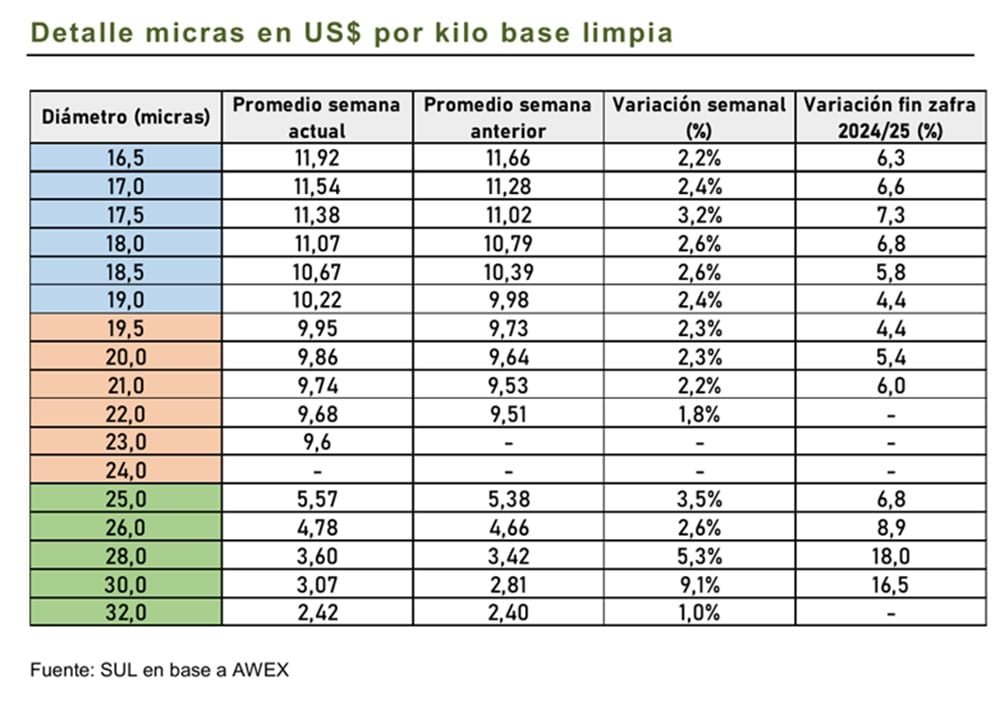

La oferta semanal de lana se ha mantenido en niveles bajos, con volúmenes que no superan los 30.000 fardos, un comportamiento poco habitual para esta época del año, en la que históricamente se observa una mayor disponibilidad. Si bien se ha registrado cierta recuperación en el mercado, es importante no perder de vista el impacto de la oferta, ya que este factor continúa siendo determinante en la dinámica del comercio y en la formación de precios.

Según el informe semanal de AWI, existe un consenso general entre comerciantes e intermediarios: muchos de ellos están retrasados en sus compras y expresan preocupación por la posibilidad de que esta tendencia de baja oferta se prolongue.

Todos los tipos y diámetros de lana registraron subas. En el sector de lanas Merino se observó una fuerte competencia entre compradores, destacándose una presión significativa de la demanda sobre las lanas finas, particularmente en el rango de 16,0 a 18,0 micras. Por otra parte, en el sector de lanas cruzas es donde se han observado los mayores aumentos, en términos porcentuales.

Para la semana que viene se espera una oferta bastante similar a la de la semana actual. Al momento hay inscriptos 28.447 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días martes y miércoles.

La leche en polvo entera se encuentra en un valor muy similar al de la primera licitación del año (7 de enero) cuando la tonelada se ubicó en US$ 3.804.

Montevideo | Todo El Campo | El martes 2 de setiembre se realizó la primera subasta de Fonterra del mes, que marcó un incremento del volumen comercializado y caída del valor de la leche en polvo entera y descremada.

En el evento 387 de Fonterra, primero de setiembre, se comercializaron 41.465 toneladas, 13,4% más que el anterior.

El valor promedio cayó 4,3% y cerró a US$ 4.043. La leche en polvo entera tuvo una caída de 5,3% a US$ 3.809 la tonelada; y la leche en polvo descremada cayó 5,8%, posicionándose en US$ 2.620.

Cabe señalar que la leche en polvo entera se encuentra en un valor muy similar al de la primera licitación del año (7 de enero) cuando la tonelada se ubicó en US$ 3.804.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Los últimos datos de inflación, crecimiento y desempleo en EE.UU. parecen mostrar que los efectos en la economía de la administración Trump no son tan severos como se esperaba. El viernes una Corte indicó que muchos de los aranceles impuestos por la administración son ilegales, agregando una capa más de incertidumbre en cómo se resolverán estas cosas. La misión china para conversar del tema arancelario fue rápidamente calificada por el lado americano como no oficial, lo que deja en claro que las negociaciones en materia de comercio siguen frías. El lunes, feriado en EE.UU., sin mucha actividad de las bolsas, y el martes veremos con que nos encontramos.

Los mercados agrícolas tuvieron una buena semana, con subas en todos los casos salvo el aceite y la harina de soja. El clima parece seguir siendo favorable para el desarrollo de los cultivos y no hay muchas novedades hasta dentro de unos 10 días que sale el USDA del cual nadie espera mucho. Hay muchas preguntas que hacerse y me pregunto si no estamos siendo demasiado optimistas con imaginarnos que las cosas se resuelvan a favor de más demanda.

En el caso del trigo, CME subió en la semana un poco a contrapelo de lo que se dice de los fundamentos, y sospecho que lo que vemos son cortos que están saliendo de su posición aunque no la abandonan. En maíz es más rara la tendencia al alza a las puertas de la cosecha que tal vez se haya motivado en algún pronóstico (ya corregido) de riesgo de heladas tempranas y su efecto en el final del llenado. Aunque, sin dudas que la demanda internacional que sigue siendo estelar para el maíz de EE.UU. está haciendo de las suyas. La pregunta del millón es que pasa cuando las ventas de maíz se tranquen un poco o empiece a llegar la cosecha a los silos. Con la soja pasa algo similar, está inusualmente alta para la expectativa de producción y si bien las ventas de soja nueva no son para nada malas, la ausencia de China se hace notar y causa cierta ansiedad. Yo creo que China quiere mandar el mensaje de “no me asusta el acertijo” y llego a la cosecha nueva brasileña sin problemas. Y ese es el escenario que más me preocupa: que se junten dos cosechas y que no enfrenten el mismo dinamismo del lado de la demanda. Y es por ese motivo que no me desagrada hacer coberturas de venta de soja desde estos niveles pensando en la campaña 2026. Los agricultores norteamericanos están sin duda preocupados por los precios de los granos, pero están lejos de pensar en sembrar menos soja y maíz, aunque a estos precios del trigo si pueden haber algunos cambios.

A nivel macro el dólar norteamericano aflojó un poco y eso le dio una mano a las materias primas a subir. Las bolsas en la semana tuvieron una buena conducta pero los índices norteamericanos están en una zona peligrosa de sobre valoración y eso llama a cierta prudencia. En la región las turbulencias siguen en Argentina que muestra una increíble capacidad para auto infligirse heridas a poco de las elecciones. A riesgo de naufragar el proyecto de Milei, la capacidad de convencer al elector de que la cirugía es el camino ahora está pendiente de una justicia lenta e incapaz que esta lejos de la probidad necesaria para dar certezas. Vivimos en un barrio con vecinos complicados y siempre alguno (o los dos) nos complican la vida. Así difícil que el paraíso social demócrata que es Uruguay prospere.

No se esperan muchos cambios en la semana, a mi gusto el maíz y el trigo tienen que probar que sus fundamentos para subir son sólidos, aunque la realidad de mercado dice otra cosa. El martes es el día clave para ver hacia donde nos movemos. A mi modesto criterio no hay que dejar pasar las oportunidades de la soja: ir fijando ventas con papeles para julio 2026 y aprovechar la corrección del aceite para irse largo de cara al 2026.

TRIGO.

Los futuros de trigo tuvieron una buena semana con exportaciones decentes y salida de fondos que aprovecharon el fin de semana largo para cancelar algunas posiciones. Igualmente se mantienen en -98.000 contratos vendidos, lo cual da la pauta que no están prontos para largar el hueso. Lluvias para las zonas que empiezan a sembrar, fuerte competencia en el mercado FOB son la tónica. Lo que está en el hemisferio sur está en muy buenas condiciones, lo que limita el potencial de suba. Para mí la suba del viernes tiene más que ver con lo que pasa con el maíz que con otra cosa y la apuesto a una corrección a la baja.

MAÍZ.

La pregunta del millón es: ¿le queda para bajar al maíz o lo que ya vimos abajo de los 400 cents es el piso firme? Yo creo que nos queda enfrentar la cosecha y estos precios no son para despreciar pero soy casi que una minoría entre mis colegas que me echan en cara la demanda sostenida por maíz. Mis argumentos son que queda mucho maíz barato en argentina por llegar al mercado y tarde o temprano la cosecha norteamericana llegará, por lo que no se si una modesta apuesta bajista desde estos precios no es de orden. Veremos el martes como arrancan las cosas pero creo que falta nuevo combustible para sostener la suba y no veo de donde puede salir.

El precio local anda en el entorno 235 puesto en planta, seco y acondicionado mientras que a levantar de chacra esta entre 215 y 220 con hasta 16% de humedad.

SOJA.

La soja se mantiene en niveles más que interesantes para el prospecto comercial que tiene especialmente en EE.UU. Cada semana que pasa nos acerca a la cosecha y si bien la demanda externa es mejor de lo que se puede esperar la falta de China no es nada menor. No es posible colocar todo en otro lado sin la presencia de China. Como sea yo creo que hay que aprovechar la oportunidad para sacarle un bien piso de venta a la soja mayo y julio. La estacionalidad pesa y con Brasil apuntando a sacar 6 millones de toneladas más las cosas el año que viene no van a ser fáciles.

ACEITE DE SOJA.

La razón por la que soy liberal es porque creo firmemente que el mercado regula solo mejor las cosas y cuando el estado se mete siempre la embarra. Esta es la prueba, luego de un confuso episodio de blanqueo aberrante de las excepciones de mezcla el mercado vuelve a la realidad y pierde todo ante la falta de claridad en el como se va a implementar. Está a nada de cerrar el gap y creo que eso abre una oportunidad para comprarlo de cara a un mercado de aceites interesante para el futuro no muy lejano. Me da lo mismo con que, me voy a subir a todo lo que tenga fundamentos razonables para mejorar el precio de la soja.

HARINA DE SOJA.

Con el derrape del aceite, la harina tampoco pudo sostenerse a sabiendas que hay mucho en la vuelta y no tenemos riesgo de abastecimiento aunque con estos márgenes las cuentas no son simples. Yo creo que sigue corrigiendo a la baja en el corto plazo.