En la semana 35, del 28 al 30 de agosto el valor del ganado volvió a subir.

Montevideo | Todo El Campo | El lunes 1° de setiembre se realizó la reunión de la Asociación de Consignatarios que informó de una nueva suba de valores, con el novillo de punta llegando a US$ 5,25 y el ganado de faena US$ 5,17.

La faena de vacuno tuvo una caída de 4.490 cabezas; mientras que los ovinos subieron 670 cabezas.

GANADO GORDO.

El comentario de la ACG sobre los vacunos fue que “con oferta reducida y firmeza en los valores, mercado ágil”.

Los novillos gordos de exportación, especiales en pie, US$ 2,87 (+3 centavos); a la carne, US$ 5,25 (+6 centavos).

Vacas gordas especiales, en pie, US$ 2,59 (+6 centavos); a la carne, US$ 4,98 (+5 centavos).

Vaquillonas gordas especiales, en pie, US$ 2,71 (+2 centavos); a la carne, US$ 5,07 (+4 centavos).

Los promedios del ganado para faena publicados por la ACG fueron los siguientes, todos los valores a la carne: los novillos gordos, US$ 5,17 (+4 centavos); las vacas gordas, US$ 4,91 (+7 centavos); vaquillonas gordas, US$ 5,04 (+4 centavos).

OVINOS.

Para los ovinos gordos, el comentario fue que “continúa la firmeza y el dinamismo en el mercado”.

Los corderos subieron a US$ 5,04 (+9 centavos); los borregos, US$ 4,98 (+15 centavos); capones, US$ 4,25 (+5 centavos); y las ovejas, US$ 4,17 (+7 centavos).

REPOSICIÓN.

“Mercado demandado para todas las categorías”, señaló la ACG respecto a la reposición, con el ternero subiendo 3 centavos, a US$ 3,22; la ternera subió 11 centavos a US$ 2,96; y la vaca de invernada trepó 7 centavos, posicionándose en US$ 2,12.

FAENA.

La faena de vacunos bajó en casi 4.500 cabezas en tanto que la de ovinos tuvo un alza de 670.

Los vacunos faenados fueron 38.345 (4.490 menos que la semana anterior), siendo: 18.674 novillos (47,5%); 12.982 vacas (33%); 7.180 vaquillonas (18,2%); 107 terneras (0,3%); 402 toros (1,0%).

Los ovinos totalizaron 17.016 cabezas (670 animales más que la semana anterior): 9.610 corderos (56%); 2.279 borregos (13%); 746 capones (4%); 4.291 ovejas (25%); y 90 carneros (1%).

José Rubio, directivo de la ACG comentó el mercado luego de la reunión.

El lunes 25 de agosto, la Asociación de Consignatarios de Ganado no se reunión de forma presencial, pero sí virtual con el fin de conformar los valores de referencia.

Montevideo | Todo El Campo | En la semana 34 (del 17 al 23 de agosto), el precio del ganado gordo volvió a subir, para los vacunos como los ovinos; también trepó la reposición. La faena de vacunos cayó en más de 2.000 cabezas; en tanto que la de ovinos tuvo un fuerte incremento de casi 9.500 animales.

El lunes 25 de agosto, la Asociación de Consignatarios de Ganado (ACG) no se reunión de forma presencial, pero sí virtual con el fin de conformar los valores de referencia.

DETALLE DE LOS VALORES DEL GANADO GORDO.

El comentario de Consignatarios para los vacunos fue que “con entradas que se acortan, continúa la firmeza en el mercado”.

El novillo gordo de exportación, especial, en pie subió 2 centavos a US$ 2,84; a la carne el salto fue de 3 centavos, posicionándose en los US$ 5,19.

La vaca gorda especial, en pie, US$ 2,53 (+3 centavos); a la carne, US$ 4,93 (+5 centavos).

Vaquillona gorda, especial, en pie, US$ 2,69 (+2 centavos); a la carne, US$ 5,03 (+3 centavos).

PROMEDIOS.

Los precios promedios acompañaron el alza con la vaquillona gorda llegando a los cinco dólares.

El siguiente es el detalle por categoría, todos los valores a la carne: novillo gordo, US$ 5,13 (+2 centavos); vaca gorda, US$ 4,84 (+2 centavos); vaquillona gorda, US$ 5,00 (+3 centavos).

OVINOS GORDOS.

El comentario para los ovinos: “Firme y demandado para todas las categorías”.

El cordero tuvo un incremento de 5 centavos, a US$ 4,95; el borrego en cambio se posicionó en US$ 4,83 (15 centavos de aumento); el capón US$ 4,20 (+12 centavos); y la oveja, US$ 4,10 (+7 centavos).

Cabe señalar que la demanda de los ovinos supera ampliamente la oferta, lo que explica el incremento detallado.

REPOSICIÓN.

“Demanda activa, mercado firme”, comentó la ACG.

El ternero subió 2 centavos, a US$ 3,19; la ternera lo hizo 3 centavos, US$ 2,85; y la vaca de invernada subió un centavo, a US$ 2,05.

FAENA.

La faena de la semana analizada fue de 45.989 vacunos, un total que muestra un descenso de 2.130 cabezas. Los 45.989 vacunos fueron 25.127 novillos (54,6%); 12.628 vacas (27,5%); 7.518 vaquillonas (16,3%); 98 terneras (0,2%); 618 toros (1,3%).

Los ovinos faenados totalizaron 15.814 animales, total que supera en 9.468 a la semana anterior. Del total faenado, 7.349 fueron corderos (46%); 2.455 borregos (16%); 2.401 capones (15%); 3.506 ovejas (22%); y 103 carneros (1%).

VIDEO.

Finalizada la reunión virtual de la ACG, su presidente, Otto Fernández Nystrom, realizó los comentarios pertinentes.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Estados Unidos va rumbo a una gran cosecha. Por si tenían alguna duda el Pro Farmer tour, una iniciativa que deberíamos copiar y que hace un relevamiento a pie de las principales zonas agrícolas, confirma en base a muestreo de campo los rindes altos que se esperan. Una aclaración: no son necesariamente comparables porque usan metodología diferente, pero confirman el cosechón que se viene. Y esto quiere decir que la estacionalidad va a llegar, nos guste o no. La demanda esta semana de soja, pero muy especialmente de maíz, fue muy importante y eso le dio al mercado un impulso nada menor.

El segundo elemento que le dio una mano a la soja es la resolución de la EPA (Agencia de Protección Ambiental de Estados Unidos) sobre exenciones a pequeñas refinerías que era algo muy esperado por el mercado. La resolución fue especialmente alcista para el aceite de soja. Ya veremos con el tiempo si se consolida estos precios de aceite de soja, siempre recordando que EE.UU. va camino a aislarse del mundo en materia de soja: va a ser un mercado cada vez más interno y desconectado de la realidad de lo que pasa afuera (intentando colocar un mar de harina de soja). Como sea, la suba del aceite le da un pie interesante a la soja que está casi en su nivel de precios más alto de los últimos dos meses. Es una oportunidad de oro para pararse de cara a la nueva cosecha norteamericana. No hay que engañarse, Brasil va rumbo a 178 millones de toneladas de soja, China no está comprando nada en EE.UU. y llegan hasta octubre, que es cuando empieza a acumularse la cosecha norteamericana. Y la cosecha de Brasil empieza en enero…

La semana tuvo otro elemento positivo aunque obvio que es que la Reserva Federal sí parece que va a bajar los tipos de interés en setiembre tal y como estaba previsto por el deterioro del mercado laboral (y no tanto por la inflación). Ante la noticia los mercados accionarios saltaron por el aire y todo el mundo parece olvidarse del resto. La guerra comercial de EE.UU. vs todos avanzó un poco con el acuerdo marco con Europa y una baja de aranceles de Canadá a EE.UU. como signo de buena voluntad. De China, por el momento ni noticias. Es decir que el frente económico parece no haberse deteriorado y avanza un poco hacia terreno más favorable.

Si miro a mediano plazo los precios de los granos, veo una oportunidad en la soja, pero me preocupa que la llegada del maíz en masa pueda complicar un poco el panorama. La demanda es cierto que es muy firme pero siguen faltando algunos millones de toneladas en la cuenta, especialmente de Brasil. Y si el maíz no logra sostenerse, el trigo tampoco lo podrá hacer (porque este sí que está complicado de oferta, ya está y lo que viene sigue creciendo). Entonces mi reflexión es cómo hará el agricultor uruguayo para sortear esta coyuntura: con un trigo FOB Argentina diciembre en 220 (y sin presión de oferta), ¿qué podemos esperar para la cosecha? Con

trigo y cebada abajo de 190 US$ por tonelada la que nos puede salvar es la colza (y sin duda lo hará) pero la agricultura de invierno está a un golpe de calor en octubre de empatar o empezar a perder. Y la soja, todo depende de donde le pongas el rinde en el excel: si pones un optimista 3 toneladas por hectárea puede que llegues si vendes a 370, pero si se sacan 2,8 toneladas por ha a 350 la cuenta se complica. Estamos jugando con fuego en la agricultura, cada vez más jugados a rindes que nos salven y a que el mercado tenga un giro favorable. Y no es solo que el mercado de la oportunidad, el agricultor tiene que convencerse de poseer una estrategia de venta y no dudar cuando los precios permiten lograr algo.

Yo esperaría una semana de estabilización de precios de cara a una semana de “digestión” de datos. El clima es cada vez menos relevante para maíz, pero no del todo para la soja, que necesita un poquito más de calor y agua para cerrar una campaña estelar. El soberano serán las cosechadoras cuando empiecen a cosechar y ahí sabremos el tamaño del monstruo. Hay que aprovechar las oportunidades.

TRIGO.

El trigo logró subir un poquito en la semana, impulsado por el buen ánimo en el maíz. Los negocios de trigo siguen siendo escasos y los compradores no parecen muy interesados en apurarse en comprar. Los fondos siguen empujando sus posiciones vendidas y estamos algo arriba de los -90.000 contratos y sumando. Yo creo que a menos que pase algo con el maíz que no estamos viendo, el trigo debería corregir hacia los pisos nuevamente en la semana…

MAÍZ.

Aún dentro del rango bajista en el que está se las arregló para repuntar un poco en la semana dejando atrás los malos augurios de USDA. Veremos el lunes, con el dato de Pro Farmer en la mesa si le da para ajustar. Las exportaciones son realmente espectaculares y son el principal motor del maíz (con todo el mundo que puede comprando maíz de EE.UU. para congraciarse con Donald). Si patina la demanda de maíz, los precios vuelven a la baja. Y no se olviden que todavía falta la cosecha.

El precio local anda en el entorno 220 puesto en planta.

SOJA.

La resolución de la EPA le dio a la soja una manito importante en un contexto que por lo demás no es muy diferente de la semana anterior. La demanda por soja de EE.UU. si bien ha mejorado mantiene un gran ausente (China). El clima bueno, sin grandes problemas. La soja vale por el aceite, a no dejarse engañar. Yo la estoy vendiendo sobre julio 26 con mejoradores apuntando a una base en cosecha en Uruguay de -25 y eso me deja en un FAS de 400 que no me parece mal prospecto de cara a la próxima campaña..

ACEITE DE SOJA.

Yo esperaba que corrigiera el gap de precios en 51 y me quedé mirando la fiambrera.… La EPA me escupió el asado vuelvo a casillero cero. Me toca esperar a ver si puedo armarme comprador de aceite pero a 56 me resulta caro. Es más o menos lo mismo que vimos hace un par de meses atrás con una suba que el mercado no termina de convalidad si le damos tiempo. Hay que esperar.

HARINA DE SOJA.

La harina aguanto bastante bien el rally del aceite aunque los últimos dos días fueron malos, pero no es de extrañar con el subidón del aceite. 286 es el numero a mirar.

SUL: “Al tratarse de la primera oportunidad de venta tras casi un mes de pausa, esta subasta suele ser una de las más relevantes de la temporada”.

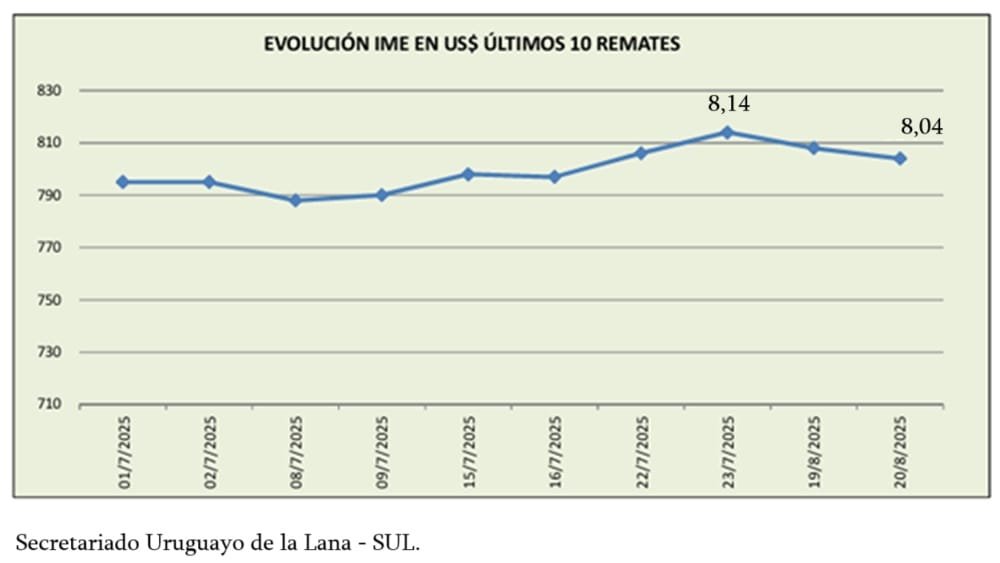

Montevideo | Todo El Campo | En la semana que finaliza el Indicador de Mercados del Este (IME) de Australia, subió en moneda local, pero bajó en dólares estadounidense por efecto cambiario. A pesar de la caída el precio se mantiene apenas arriba de los ocho centavos.

Cabe precisar que en lo que va del año el valor promedio semanal del IME se ha mantenido por debajo de los ocho centavos hasta que en la última semana de julio rompió ese techo y subió a US$ 8,14.

Esta semana se retomó la actividad lanera en Australia luego de tres semanas de receso y los productores se encontraron con un mercado sólido, aunque en dólares estadounidenses el IME bajó 10 centavos (1,2%) y culminó en USS 8,04.

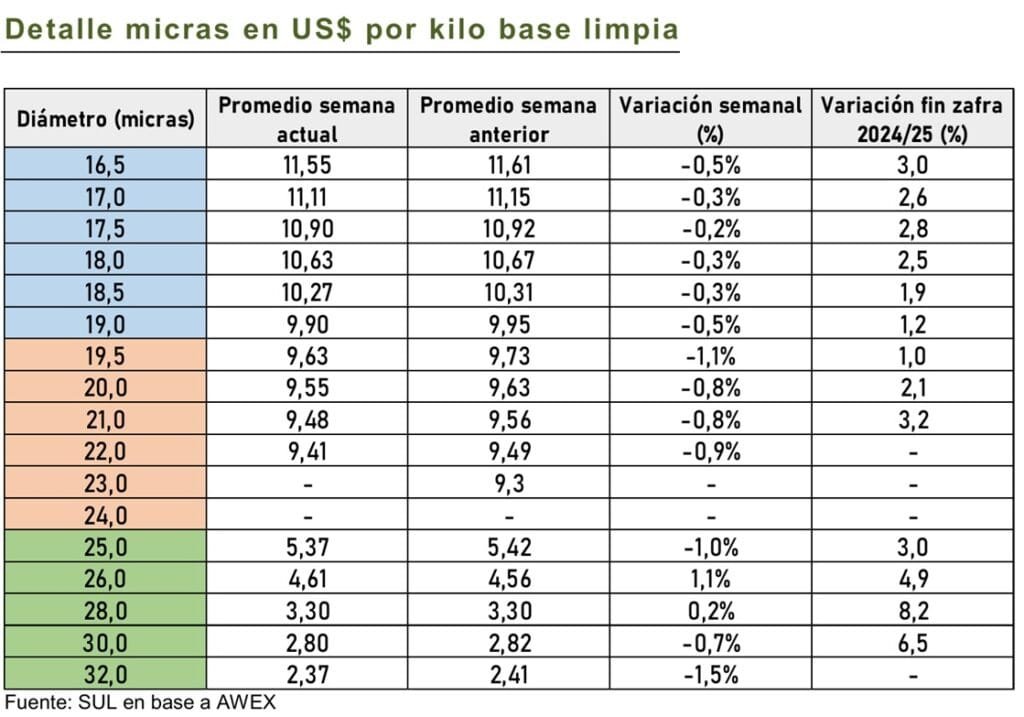

El informe del Secretariado Uruguayo de la Lana (SUL) señaló que hubo un aumento en los precios del vellón Merino, además, las lanas con buenos resultados de laboratorio y bajo contenido vegetal fueron las que atrajeron mayor atención.

Aunque en algunas áreas la esquila avanza lentamente (debido a que los productores siguen con sus ciclos agrícolas y a que las condiciones climáticas húmedas dificultan el proceso), en otras regiones la actividad es intensa.

Como es habitual, el factor cambiario también desempeñó un rol en el mercado de esta semana. En este caso, el debilitamiento de 1,8% del dólar australiano desde el 23 de julio, ha favorecido a los exportadores al otorgarles mayor capacidad de compra en dólares estadounidenses, contribuyendo así a un alza en los precios en moneda local. En contraposición, el movimiento cambiario hizo que al análisis en moneda verde los precios bajaran para casi todas las lanas y diámetros.

Los compradores regresaron con mayor confianza y capacidad financiera, lo que fortaleció la demanda; y los vendedores a futuro estuvieron muy activos, buscando cerrar contratos existentes o posicionarse para más.

Los principales compradores fueron de China e India. También se destacaron exportadores australianos que estaban interesados en asegurarse la lana necesaria para cumplir con contratos, lo que generó presión compradora.

La oferta semanal fue de 41.303 de fardos, de los cuales se vendieron 38.453 (el 93,1%). Para la semana que viene se espera una oferta bastante inferior a la de la semana actual. Al momento hay inscriptos 30.596 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días martes y miércoles.

Fue la segunda subasta de agosto y la leche en polvo continúa estable con un rango superior a los US$ 4.000.

Montevideo | Todo El Campo | El martes 19 de agosto se realizó el evento 386 de Fonterra que en su promedio tuvo una leve caída del 0,3%, ubicándose en US$ 4.291; así como la leche en polvo entera subió, también levemente (0,3%), hasta US$ 4.036 la tonelada.

El volumen comercializado fue de 26.553 toneladas, 1,3% menos que en el evento anterior.

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | El mundo guarda la esperanza que la guerra en Europa se termine, o al menos se encamine hacia una solución. Lo que Putin quiere es lograr con sus ofertas es comprar tiempo para zafar de lo inexorable que es la ruina económica y el que lo que hizo no sirve para nada. Pero, como sea, Ucrania se ve forzada una vez más a entregar ahora su territorio a cambio de una paz que esperemos que dure (más por los riesgos que pueda implicar para los rusos que por su propia palabra).

Mas allá de los que surja, los mercados tienen cierta nota de optimismo con las bolsas descontando una baja en los tipos de interés en setiembre de forma agresiva. Si bien los datos de inflación mayorista no son buenos, el mercado está cada vez más convencido que eso ayudará a las materias primas y a las acciones.

La semana tuvo si tónica particular con el informe del USDA que sorprendió y mucho, especialmente por la corrección del dato de área a cosecha de soja. Que a nosotros en Uruguay no nos den las cuentas entre Urupov y DIEA vaya y pase, pero que a los mejores del mundo se les escape un millón de hectáreas parece a propósito. Y los resultados fueron los esperados, la soja con una corrección importante, el aceite a la baja y la harina recuperando posiciones. Ahora, la pregunta es: ¿tiene sentido? A mi gusto no, creo que el USDA corregirá y nos va a dejar con los cambios para más adelante, especialmente con los datos de los tours de estimación de rinde que se hacen esta semana.

El mercado está en una duda: si el USDA está en lo cierto, el panorama para la soja no es tan malo y si lo es para el maíz que la tiene difícil (aunque con una demanda enorme). El trigo acompaña a lo que pase en esos dos y no tiene ánimos de mucha cosa. Si esto es así, entonces los mercados tienen poco de que agarrarse para una recuperación de precios sostenida en el tiempo, entre otras cosas porque tanto en maíz como en trigo los fondos están muy vendidos y con pocas ganas de encontrar argumentos para ir al alza.

En soja, en particular se especula cada vez más con el retorno de China a las compras de EE.UU., algo que por ahora no ocurre pero que el mercado desea. SI es así, hay que esperar un poco a ver hasta donde sube la soja y tomar esa oportunidad para ir pensando en noviembre como mes de cobertura para agarrar la baja estacional que siempre tiene en cosecha. Veremos si el ánimo da para tanto.

En la región no pasa mucho. La inestabilidad vuelve a la Argentina que espera ganar tiempo hasta las elecciones de octubre y ver si logra el trámite parlamentario que tanto le cuesta para salir del pozo. En cuanto a Uruguay tampoco hay mucho que contar, los cultivos se arman con gran dificultad, y con precio que salvo la colza no entusiasman mucho, aunque nadie está pensando de momento en la rentabilidad y que, a menos que las cosas cambien mucho, nadie espera que sea excepcional. Para colmo de males, los pronósticos del IRI marcan un giro hacia una primavera y verano con menos lluvias (lo cual puede ser finalmente un factor interesante para los precios) pero que nos lleva a un escenario nada cómodo del punto de vista financiero.

Lo de Washington signará toda la semana, y puntualmente para los granos lo que pase en el tour que releva cultivos. El clima no es amenazante y no hay que suponer recortes en la oferta. De momento el mercado está tranquilo y la demanda sigue sabiendo que la oferta va a estar. La falta de rentabilidad no es un problema en lo inmediato.

TRIGO.

La cosecha está prácticamente terminada en el hemisferio norte y el trigo del sur viene bien. Tan bien que los precios están planchados sobre el piso de precios (en el eje de 520) con los fondos habiendo agregado algunos contratos más y ya cerca de los -90.000. No hay mucho que comentar, el informe del USDA fue alcista, pero ni eso lo ayudó. Sigo con que se lo puede comprar por barato, pero mirando marzo o mayo del 2026, hoy es un zombi.

MAÍZ.

En maíz la piña fue fenomenal con una suba de rendimiento que nos dejó a todos pensando, aunque los datos de demanda lo ayudaron un poco. USDA sigue a Conab ajustando la producción, pero igual sigue corto respecto de lo que dice el mercado. Luego de la baja hubo una recuperación y la pregunta del millón es si este es el piso (a pesar de la posición vendida enorme de los fondos en maíz). Me gusta para comprar, pero pensando en mayo.

El precio local anda en 200 puesto en planta.

SOJA.

Como mencionaba anteriormente todos nos sorprendimos con el dato del USDA que mandó a subir a la soja 55cents sobre noviembre. Mi impresión personal es que hay que venderla y armar una posición sobre mayo / julio 2026 como promedio, porque a menos que China arregle el pastel (esta comprada hasta octubre, cuando Brasil empieza a sembrar) y por ahora nada de EE.UU. y China arreglando sus problemas. La posición neta de los fondos no es gran cosa. El clima es amigable de momento.

ACEITE DE SOJA.

El aceite sigue corrigiendo a la baja, pero aún no cierra el gap de precios en 51. Ya va a llegar, la corrección es llevar al aceite a un nivel de largo plazo más sostenible y a una relación con harina más saludable. Yo espero un poco para comprarlo mirando ya marzo del 2026 con un mejorador de compra.

HARINA DE SOJA.

La harina se quedó sin piernas luego de un rally estelar y ahora la duda es donde está el piso firme. Mientras tanto, la molienda de soja sigue a todo trapo y no se vayan a pensar que los problemas se terminaron ni mucho menos.