Las exportaciones uruguayas de bienes totalizaron US$ 11.518 millones en 2023, lo que determinó una caída de 13% frente a 2022, año récord de exportaciones. En 2023 ni el contexto externo ni el interno contribuyeron con las exportaciones uruguayas de bienes. El magro crecimiento de las economías desarrolladas, la menor demanda de China y la caída en el precio de los commodities configuraron un escenario externo complejo. Si a esto se suman los factores internos como la sequía sin precedentes que atravesó el país y que perjudicó la producción agropecuaria -que tiene un peso considerable en las exportaciones de bienes- se obtiene el descenso mencionado.

Los principales productos exportados en 2023 fueron carne bovina, celulosa, productos lácteos, concentrado de bebidas y arroz. Ganado en pie y celulosa fueron los rubros con mayor incidencia positiva, mientras que la soja y la carne bovina explicaron gran parte de la caída de las exportaciones.

El principal destino de las exportaciones uruguayas en 2023 fue China (con el 22% del total), seguido muy de cerca por Brasil, que tuvo una participación de 19% y, en tercer lugar, la Unión Europea con el 16% del total exportado. Estados Unidos y Argentina representaron el 8% y 5% respectivamente.

Las importaciones de bienes, excluyendo petróleo, derivados y energía, totalizaron US$ 10.614 millones en 2023, experimentando una disminución de 2% respecto a 2022. La principal reducción se observó en las importaciones de bienes intermedios.

En materia de inserción externa, en 2023 Uruguay continuó su proceso de apertura económica. Se firmó un Tratado de Libre Comercio entre Mercosur y Singapur, que consolidó a Asia como un socio clave para Uruguay. Se fortalecieron relaciones bilaterales con China y se accedió a nuevos mercados. Además, se priorizó el cierre de negociaciones con la Unión Europea, con expectativas de avanzar durante el primer semestre de 2024.

Montevideo/TodoElCampo- En su plataforma Global Dairy Trade publico la subasta de ayer donde el mercado mostro estar mas alegre en este comienzo del 2024. El precio promedio para todos los lácteos en el primer remate mensual subió 1,2% respecto al remate anterior y quedó US$ 3.363 por tonelada. Los contratos a futuro para leche en polvo entera cotizaron a US$ 3.262 para febrero y US$ 3.280 para marzo. A su vez, el precio de la leche en polvo descremada bajó 0,9% y cerró en US$ 2.613 por tonelada.

Los contratos a futuro muestran estabilidad, cerrando en US$ 2.600 por tonelada para los primeros dos meses del año en curso. En el remate de ayer la mayor baja fue el precio de la lactosa (5%) y cerró a US$ 753 por tonelada.

Conaprole anunció el cierre de liquidación correspondiente a noviembre. Además, la cooperativa difundió material ante la proximidad del verano.

Montevideo | Todo El Campo | El Ing. Agr. Gabriel Oleggini (gerente del Área Productores de Conaprole) dijo que el cierre de noviembre “es bastante similar a octubre, en el sentido de que se marca el fin de la seca desde el punto de vista productivo, básicamente en la producción de leche, sólidos y parámetros de calidad que son muy buenos”.

En noviembre “cerramos con un más 2%” en leche respecto a igual mes de 2021 que ya se observaba una complicación por la seca. “Cerramos con 141 millones de litros, con muy buenos sólidos, sobre todo proteínas que tuvieron un valor de 3,47 que es muy alto, y 3,83 de grasa”.

Son “excelentes sólidos como venimos todos los meses”, subrayó.

Agregó que también la calidad “es muy buena, 19,2% de calidad y el 56% de la leche cobró 20% de calidad, o sea que sin duda se mantuvieron los parámetros de los meses anteriores”.

FINANCIERAMENTE LA SECA NO TERMINÓ.

Sin embargo, “desde el punto de vista financiero sabemos que la seca no terminó” porque “todos los sobrecostos que generó la seca más el corrimiento de muchas cuotas y cuentas por pagar, eso sigue complicando y vamos a tener que seguir trabajando con esa situación financiera unos cuantos meses para adelante”.

Eso hace que “noviembre cerremos en el entorno de 255 matrículas, de las casi 1.600, con salto deudor. Ese es un tema clave a seguir trabajando en cada tambo”, sabiendo que cada uno tiene una “situación muy particular”.

La seca pegó en todas las matrículas pero las situaciones son muy distintas “desde el punto de vista de sus necesidades financieras, los compromisos, la escala, las necesidades familiares, un montón de cosas que hace que debamos ir trabajando caso a caso”, concluyó.

Ing. Agr. Gabriel Oleggini.

DE CARA AL VERANO.

Conaprole difundió un documento titulado “De cara al verano” en el cual presenta una serie de consideraciones que todo productor debería tener en cuenta.

La leche en polvo entera subió 2,9% y empató con el valor de inicios de año.

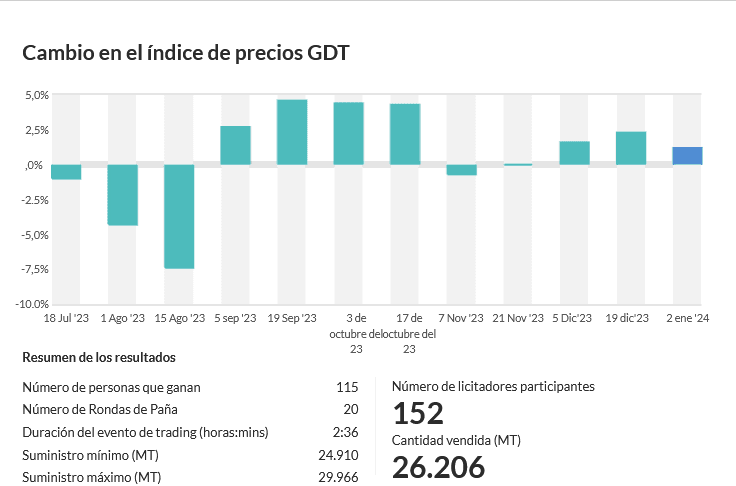

Montevideo | Todo El Campo | En la segunda licitación de Fonterra los precios se afirmaron al alza y el promedio trepó 2,3% hasta los US$ 3.388 la tonelada. De esa forma la licitación y referencia de los lácteos a nivel internacional cerraron el año con signo positivo.

Un dato para observar es que el precio de la leche en polvo entera terminó 2023 al mismo valor que registró en la primera licitación de enero. Mientras que el 3 de enero la tonelada se ubicó en US$ 3.208, ayer el valor de la tonada fue de US$ 3.207, apenas un dólar por debajo.

El próximo evento será el martes 2 de enero de 2024.

LOS RESULTADOS DEL 19/12.

Grasa butírica anhidra, US$ 5.578 (+0,2%).

Manteca, US$ 5.458 (+9,9%).

Queso, US$ 4.265 (+6,9%).

Lactosa, US$ 796 (0,0%).

Queso Muzarella, US$ 3.960 (-1,1%).

Leche en polvo descremada, US$ 2.620 (-1,3%).

Leche en polvo entera, US$ 3.207 (+2,9%).

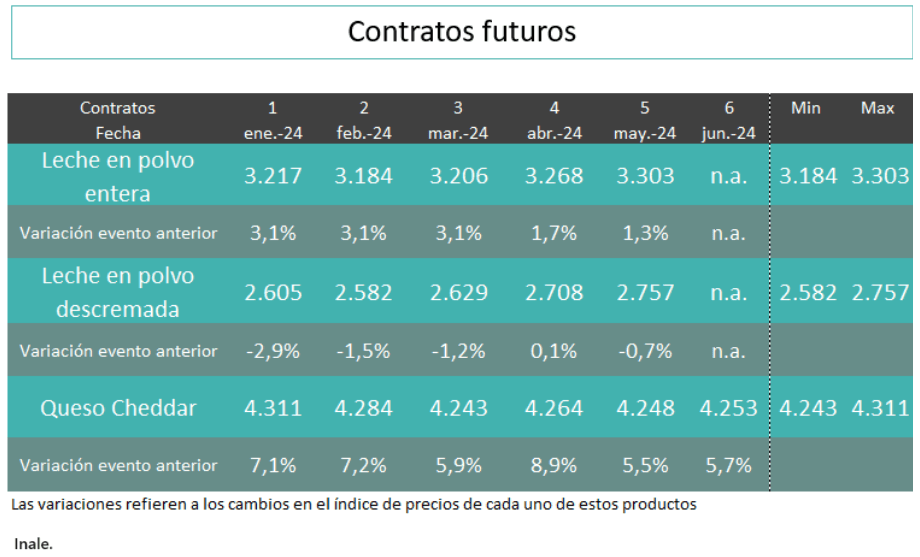

FUTUROS.

Sobre el mercado a futuro, Fonterra exhibió también allí un resultado positivo para la leche en polvo entera hasta mayo.

Para el queso esa tendencia positiva va hasta junio.

La diferencia la hace la leche en polvo descremada que muestra retrocesos hasta mayo.

El documento presenta la situación de la Unión Europea, Estados Unidos, Nueva Zelanda, Australia y Argentina.

Montevideo | Todo El Campo | El Instituto Nacional de la Leche (Inale) publicó los datos de las producciones de las principales regiones exportadoras.

En el período analizado, la Unión Europea tuvo un incremento del 4,5%, Estados Unidos cayó 0,5%; Nueva Zelanda cayó 0,3%, también Australia bajó 5,8% y Argentina 4,3%. También se informa lo ocurrido en los últimos 12 meses.

Unión Europea: La producción tuvo un incremento de 4,5% respecto a setiembre de 2022. En lo que va del año aumentó 1% respecto al mismo período del 2022 (ene-set). En el acumulado 12 meses, aumentó 1,2% respecto al mismo período del 2022.

Estados Unidos: La producción tuvo una leve caída de 0,5% respecto a octubre de 2022. En lo que va del año aumentó 0,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses aumentó 0,3% respecto al mismo período del 2022.

Nueva Zelanda: La producción cayó 0,3% respecto a octubre de 2022. En lo que va del año aumentó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 0,6% respecto al mismo período del 2022.

Australia: La producción disminuyó -5,8% respecto a octubre de 2022. En lo que va del año cayó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 2,5% respecto al mismo período del 2022.

Argentina: La producción cayó 4,3% respecto a setiembre de 2022. En lo que va del año cayó 1,2% respecto al mismo período del 2022 (ene-oct). En el acumulado 12 meses cayó 1,4% respecto al mismo período del 2022.

La demanda global se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías y el impacto continuo en el poder adquisitivo de los consumidores.

Montevideo | Todo El Campo | 2023 llega a su fin y si uno mira hacia atrás ve “una historia de precios débiles”, señala el último informe de Rabobank referido a las materias primas lácteas y publicado este mes. Esa debilidad se explica por “la debilidad de los fundamentos subyacentes”.

“El crecimiento de la oferta de leche en todo el mundo fue decepcionante en 2023”, por la combinación de varios factores, como “la bajada de los precios de la leche, los elevados costos y las perturbaciones meteorológicas”. “Los mercados mundiales esperaron pacientemente el reequilibrio del mercado chino, solo para experimentar el segundo año consecutivo de grandes déficits en las importaciones netas de productos lácteos”, afirma.

Respecto a 2024 el reporte señala que “de cara a 2024, el mercado mundial está pasando a la siguiente fase del ciclo. Cada vez hay más pruebas de que los mercados de productos lácteos han tocado fondo, y la tendencia general es que los precios suban hasta 2024”.

Sobre la oferta de la fecha, Rabobank dice que “el crecimiento será lento en 2024 en la mayoría de las regiones exportadoras. Los niveles de existencias en las regiones de exportación son cómodos, pero no gravosos. Esto significa que los compradores internacionales de productos lácteos deben vigilar de cerca la disponibilidad de suministro en medio de la debilidad estructural en el crecimiento de la producción en algunas regiones exportadoras. El brote estacional de Nueva Zelanda ha pasado con un crecimiento modesto, y los mercados esperan aumentos estacionales del hemisferio norte en el primer semestre del año próximo”.

Michael Harvey, autor del análisis, entiende que también se debe observar la demanda, la que “sigue siendo clave” en una situación “compleja de alta inflación de productos lácteos, problemas más amplios del costo de vida y débil confianza del consumidor”.

“La lentitud de la demanda subyacente de productos lácteos y los cambios en las compras de los consumidores están afectando a los volúmenes”, sin embargo, “la configuración de la demanda se está recuperando, pero persiste la incertidumbre del mercado debido al aumento del desempleo en algunas economías. Su impacto continuo en el poder adquisitivo de los consumidores será un reloj para 2024”, señaló.

Sin duda que cuando se habla de demanda, China es el centro de observación y al respecto Harvey escribió: “Todavía se espera que el apetito de importación de China por productos lácteos impulse cualquier repunte de los precios de los productos básicos de Oceanía en 2024. Rabobank espera que el volumen de importación de China se mantenga estable en 2024, lo que sería un resultado positivo, dados los dos años anteriores de retirada de los mercados mundiales. Esta es una oportunidad para que los importadores fuera de China acumulen existencias en 2024”.

En ese escenario, los precios se están moviendo modestamente al alza, desde bases bajas, y las señales de demanda actuales son lentas.

LENTA RECUPERACIÓN.

Rabobank ve un “escenario base de lenta recuperación de precios de las materias primas”.

Sin embargo, “los fundamentos actuales” dan al mercado “los ingredientes perfectos” para una mayor “volatilidad de los precios”.

Pero no deja de haber “un alto grado de riesgo e incertidumbre impregnando todos los mercados globales, incluido el lácteo”.

Finaliza a modo de conclusión: “Los riesgos de inestabilidad geopolítica, la volatilidad de los mercados energéticos y la debilidad de las condiciones macroeconómicas serán algo a tener en cuenta en 2024 para los mercados mundiales de productos lácteos y el sistema alimentario en general”.