Los productores lecheros no reciben buenas señales.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | La semana pasada se dieron dos hechos relevantes para la lechería nacional, no productivos, sino políticos, y ambos vinculados al presidente de la República, Yamandú Orsi.

El primero fue el encuentro de las gremiales del sector con el mandatario, hecho ocurrido en la Torre Ejecutiva el jueves 11. También participaron instituciones como el Instituto Nacional de la Leche (Inale) y el Instituto Nacional de Colonización (INC), pero la reunión -pedida por los productores y que Orsi demoró varios meses en responder- fue ante todo la oportunidad que el sector productivo tuvo de plantear sus inquietudes y desafíos.

El ministro de Ganadería, Agricultura y Pesca, Alfredo Fratti, no estuvo presente, tampoco el subsecretario Matías Carámbula, lo cual es raro si tenemos en cuenta que desde el gobierno se ha subrayado en los discursos la importancia de la lechería nacional.

El segundo fue la reunión del presidente Orsi con la Federación de Trabajadores de la Industria Láctea (FTIL), ocurrido en la Torre Ejecutiva el viernes 12 (foto de portada).

“Durante el encuentro, se abordó la situación actual del sector lácteo en Uruguay”, informó la página web de Presidencia en una escueta publicación acompañada de una fotografía.

DIFERENCIAS Y SEÑALES POLÍTICAS RELEVANTES.

Que el mandatario reciba a productores como a trabajadores de la industria láctea, parece justo y por tanto correcto. Sin embargo, es importante marcar algunas diferencias entre una y otra reunión, que pueden pasar desapercibidas, pero son señales políticas relevantes.

La primera es que la reunión con los productores fue el primer encuentro de éstos con Orsi, a pesar de que se había solicitado hace varios meses, mientras que con los trabajadores se trata de la segunda reunión, solicitada y concedida en mucho menor tiempo, lo que deja ver la preferencia hacia uno en perjuicio de otro.

Otra diferencia es que en la reunión de Orsi con los productores no estuvo presente el ministro Fratti, pero en la reunión con los representantes de FTIL sí estuvo el ministro de Trabajo y Seguridad Social, Juan Castillo, además del presidente del PIT-CNT, Marcelo Abdala.

¿No hubiera sido positiva la presencia Fratti pero también del ministro de Trabajo en la reunión con los productores que también son -ante todo- trabajadores?, y por supuesto, generan miles de puestos de trabajo directos e indirectos en todo el país, contribuyen con la alimentación de la población y hacen que al país ingresen millones de dólares en exportaciones.

Por otra parte, desde el punto de vista político, no es inocente que el titular del sindicalismo y del MTSS, ambos del Partido Comunista, compartan una reunión con uno de los sindicatos más radicales e intolerantes que posee el país.

Y una tercera observación que puede parecer sin importancia pero lo es porque indica lo que es relevante para quienes nos gobiernan: hasta el momento de escribir esta columna (domingo 14/12 en horas de la tarde) ni en la página web de Presidencia, ni en sus redes sociales, se informó sobre la reunión de Orsi con los productores, pero sí lo hizo con FTIL.

La información, y cómo se brinda a la población también es una forma de marcar posicionamientos, y quien dirige la comunicación institucional de Presidencia seguro lo sabe, y actúa en consecuencia.

Que un hecho de ese tipo no aparezca en la web de Presidencia ni del MGAP es una forma de transmitir la poca importancia que se le da a la producción. En política, lo que se quiere destacar como positivo se informa, y aquello que no se informa es como si no sucediera.

Se ha dicho que el presidente Orsi no tiene una agenda para la lechería, quizás quienes eso afirman se equivocan y en realidad la agenda es no tenerla.

***

Foto de portada: reunión encabezada por el presidente Orsi, el ministro Castillo y el presidente del PIT-CNT, Marcelo Abdala, con representantes de FTIL.

El mercado local recompensa calidad, trazabilidad y presentación, mientras penaliza cualquier desvío en finura o rendimiento.

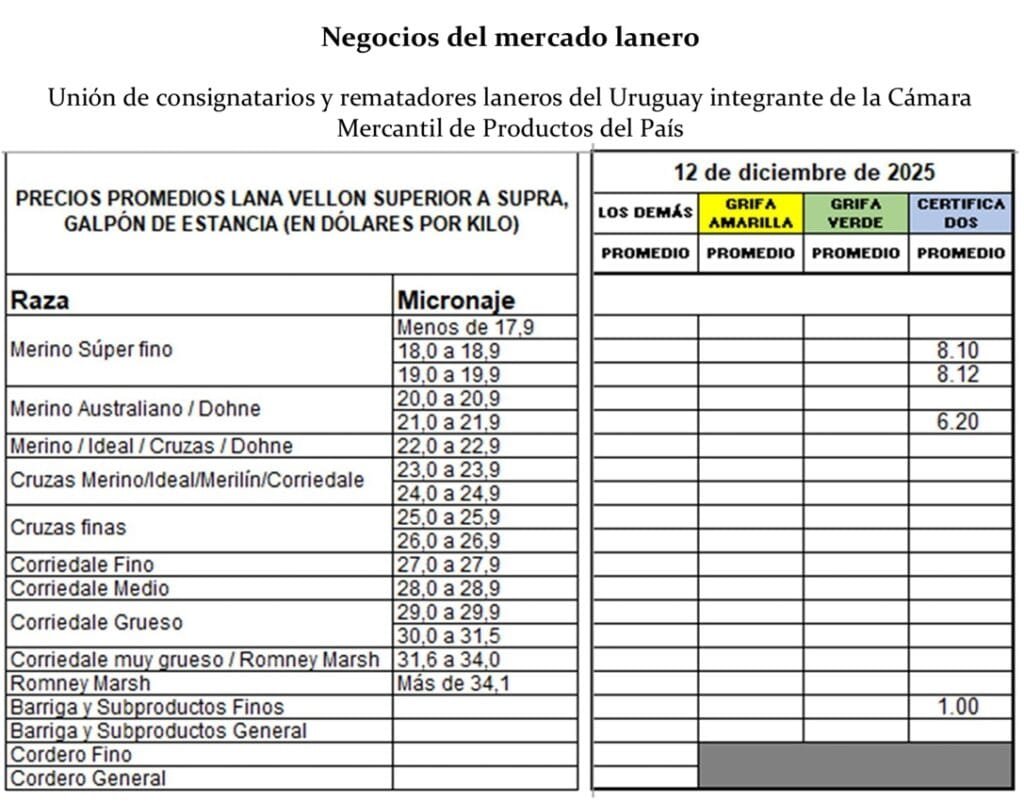

Montevideo | Todo El Campo | El mercado lanero local mostró una fuerte dispersión de precios, con premios nítidos para los lotes Merino más finos, bien acondicionados y certificados, mientras que las lanas de mayor diámetro y sin presentación adecuada volvieron a quedar rezagadas. La calidad, la trazabilidad y el rendimiento al lavado se consolidan como los factores que definen el valor.

Efectivamente, hay características que muestran una marcada segmentación de precios, finura, rendimiento al lavado y las certificaciones continúan siendo factores decisivos.

Los lotes Merino más finos -en el entorno de las 18 micras- alcanzaron valores destacados, superando los US$ 8 por vellón cuando combinan buen rendimiento y grifa verde.

La certificación RWS sigue aportando un diferencial, aunque no siempre logra compensar plazos de pago más largos.

A medida que aumenta el diámetro, los valores caen de forma sostenida, con un escalón pronunciado a partir de las 21 micras y un derrumbe en las lanas Corriedale sin acondicionar, que no llegan al US$ 1,5 por kilo.

El mercado premia calidad, trazabilidad y presentación, mientras penaliza cualquier desvío en finura o rendimiento.

DETALLE DE COMERCIALIZACIONES REALIZADAS.

Los siguientes datos aportados por el Secretariado Uruguayo de Lanas (SUL) sobre comercializaciones de la semana pasada muestran resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados (ordenados por diámetro).

Lote Merino – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,3 micras y 78,5 % de rendimiento al lavado. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,3 micras y 77,3 % de rendimiento al lavado. Precio de venta US$ 7,60 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 20.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,7 micras y 77,2 % de rendimiento al lavado. Precio de venta US$ 7,85 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 6.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,7 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 7,80 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 4.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,8 micras y 79,3 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.500 kg. Acondicionado y con grifa verde. Diámetro promedio 19,2 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino Dohne – 20.000 kg. Acondicionado, con grifa verde y certificación RWS y Orgánico. Diámetro promedio 19,5 micras y 76,5 % de rendimiento al lavado. Precio de venta US$ 8,12 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 10.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 20,4 micras y 79,9 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 1.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,5 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,8 micras y 75,0 % de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 21,2 micras y 82,0 % de rendimiento al lavado. Precio de venta US$ 5,80 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino Dohne – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,5 micras y 74,0 % de rendimiento al lavado. Con alto porcentaje de vellón inferior. Precio de venta US$ 4,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,8 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Cruza fina – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 22,3 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Cruza – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 23,0 micras y 80,0 % de rendimiento al lavado. Precio de venta US$ 4,30 el vellón y US$ 0,80 los subproductos. Plazo de pago a 60 días.

Lote Corriedale – 4.000 kg. Lote tradicional, sin acondicionar. Diámetro promedio estimado 29,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,40 el vellón y US$ 0,40 los subproductos. Plazo de pago a 60 días.

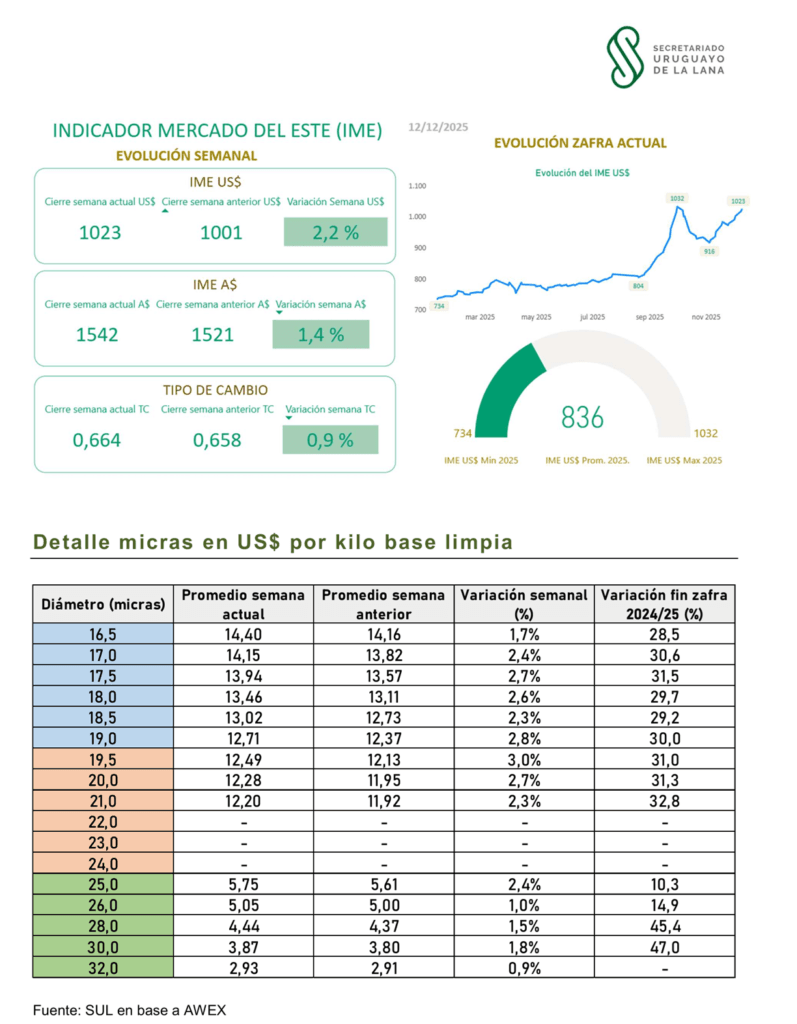

En los últimos 12 meses, el Indicador del Mercado del Este subió 40% en dólares estadounidenses.

Montevideo | Todo El Campo | La semana comienza con el valor promedio de la lana afirmándose por encima de los 10 dólares el kilo base limpia. La semana pasada las ventas se realizaron los días 9 y 10 de diciembre, acumulando subas que significaron un crecimiento del 2,2%. El valor promedio se posicionó en US$ 10,23

El martes 9 de diciembre -primera jornada de operaciones-, el Indicador de Mercados del Este (IME) se fortaleció en ambas monedas. En dólares australianos la suba fue de 12 centavos, +0,8%, finalizando en AU$15,33. En dólares estadounidenses, el IME aumentó 16 centavos (1,6%), cerrando en U$$ 10,17, informó el Secretariado Uruguayo de la Lana (SUL).

El mercado del martes se observó firme, el cual abrió y cerró con movimientos positivos.

El sector Merino presentó mejoras de precios, con un ambiente firme y con vendedores dispuestos a aceptar ofertas a medida que avanzaba la jornada.

Los mayores incrementos se dieron en los diámetros entre 17,5 – 19,5 micras, mientras que los diámetros de 21,5 micras y más se mantuvieron firmes, apoyados por una oferta limitada.

El sector cruza, mostró una mejora generalizada, impulsada por una oferta atractiva para los compradores, lotes de mejor estilo y bien preparados.

Las comercializaciones continuaron el miércoles 10, reafirmando las subas en ambas monedas. El dólar australiano trepó 9 centavos (0,6%), finalizando en AU$ 15,42. En dólares estadounidenses, el IME aumentó 6 centavos (0,6%), cerrando en U$$ 10,23.

El sector Merino mostró un tono firme y en la mayoría de los diámetros alza de precios. Los mayores incrementos se dieron en los diámetros entre 18,0 – 19,0 micras, así como también en lotes con mejores características de calidad.

Las únicas bajas se observaron en el centro del norte, 17,5 micras y más finas, en vellones con problemas de resistencia y largo de mecha.

La lana con especificaciones «europeas» tuvo gran demanda y se pagó con premio.

Las lanas cruza, mantuvieron un comportamiento estable y firme, con debilidad puntual en las 26 micras.

La suba de la semana pasada respecto al anterior fue del 2,2% pasando de US$ 10,01 a US$ 10,23.

EN UN AÑO EL IME CRECIÓ 40%.

El SUL indicó que en términos interanuales, el IME se ubica un 35% por encima en dólares australianos y un 40% por encima en dólares estadounidenses, en comparación con el mismo período del año pasado.

Sobre cuáles han sido los ingresos en lo que va de la zafra por venta de lana, informó: “En dólares australianos, el impulso general del mercado elevó las ventas totales de lana por encima de los mil millones (1.033 millones). Esto equivale a 152 millones de dólares brutos adicionales respecto a la misma fecha de la temporada pasada”.

La oferta de esta semanal aumentó un 23% respecto a la anterior, alcanzando un total de 40.795 fardos. Han sido pocas las ocasiones en esta zafra en las que la oferta semanal superó los 40.000 fardos, y aun así el mercado reaccionó de forma positiva pese a este incremento.

LA ÚLTIMA SEMANA ANTES DEL RECESO POR LAS FIESTAS.

Para la semana en curso, que es la última de remates antes del tradicional receso de Navidad y fin de año, se proyecta una oferta similar, 40.509 fardos. Los mismos serán puestos a la venta en los tres centros durante los días martes y miércoles.

Estudio de la Universidad de Iowa demostró que varias especies, entre ellas el ganado vacuno y los humanos, poseen condiciones que podrían actúan como receptores del virus H5N1.

Montevideo | Todo El Campo | Un estudio de Iowa State University (ISU; en español Universidad Estatal de Iowa) mostró una posible vía para la propagación de la gripe aviar altamente patógena H5N1. El estudio sugiere que las glándulas lecheras del ganado y de los humanos podrían albergar el virus.

El resultado de la investigación fue publicado en Journal of Dairy Science.

El equipo de investigadores se preguntó si, dado que el virus apareció en la leche de vacas lecheras en 2024, podría también alojarse en las glándulas mamarias de otros animales productores de leche, e incluso en humanos.

Al analizar las glándulas mamarias de diversas especies -ovejas, cabras, ganado de carne, alpacas, cerdos y humanos- encontraron que todas poseen los mismos ácidos siálicos que actúan como receptores del virus en el ganado lechero. Esto sugiere que, en teoría, el virus podría adherirse y replicarse en estas células, aunque hasta ahora no se han observado casos reales de infección en estas especies.

El estudio subraya que aún quedan preguntas importantes por responder, como la eficiencia con la que el virus podría replicarse en estas glándulas y si podría extenderse a otras partes del cuerpo. Esta información sería clave para que el Departamento de Agricultura de Estados Unidos (USDA) o los Centros para el Control y la Prevención de Enfermedades (CDC) desarrollen políticas de contención más precisas frente a un virus que ya ha afectado a más de 184 millones de aves y más de 1.000 vacas en Estados Unidos.

Los investigadores también destacaron la importancia de la pasteurización, ya que algunas muestras de leche cruda infectada han mostrado niveles excepcionalmente altos del virus. Según los CDC, la pasteurización elimina el H5N1, por lo que recomiendan evitar el consumo de leche cruda de cualquier especie mientras se continúa investigando.

Finalmente, el equipo advierte que este virus no se comporta como las cepas de gripe aviar típicas, que suelen infectar principalmente las vías respiratorias. Por ello, sugieren mantener una vigilancia activa en las granjas, evitar el contacto entre aves silvestres y animales domésticos, y continuar investigando otras posibles rutas de transmisión, como agua, suelo u otros sistemas corporales.

Parecería que 26 años sería tiempo más que suficiente para que las partes se pusieran de acuerdo, sin embargo no es así.

Montevideo | Todo El Campo | Pensar en el acuerdo de libre comercio entre el Mercosur y la Unión Europea (UE) genera un profundo sentimiento de frustración.

El Mercosur se constituyó en 1991 con el Tratado de Asunción, el acuerdo fundacional del bloque que se firmó el 26 de marzo de ese año. Pero fue en 1994 con el Protocolo de Ouro Preto que el bloque adquirió personería jurídica internacional y estructura institucional.

En 1999 comienzan formalmente las negociaciones para un acuerdo entre el Mercosur y la UE, uno de los objetivos era alcanzar un tratado de libre comercio. Ya pasaron 26 años de aquel momento y nunca se estuvo tan cerca como hoy de concretarlo, pero tampoco nunca hubo tanta incertidumbre sobre cómo resultará.

Parecería que 26 años sería tiempo más que suficiente para que las partes se pusieran de acuerdo, sin embargo no es así, y mientras desde Brasil se insiste en que antes de fin de año se firmará el acuerdo, en Europa surgen permanentemente voces de objeción que advierten que ese paso no se dará.

LAS TRES VOTACIONES CLAVES.

Un reporte de Euronews (medio de comunicación europeo con sede en Lyon) advirtió que el Parlamento Europeo aún puede frenar el acuerdo UE-Mercosur”, y que son tres las votaciones que “pueden hacer descarrilar o modificar el acuerdo” entre los bloques.

1) VOTACIÓN SOBRE LA CLÁUSULA BILATERAL DE SALVAGUARDIA AGRÍCOLA (DICIEMBRE 2025). Esta será la primera votación y ocurrirá en diciembre. Incluye salvaguardias para proteger a los agricultores europeos y la polémica “cláusula de reciprocidad”, que obligaría a los productores del Mercosur a cumplir las mismas normas ambientales, sanitarias y de bienestar animal que los europeos. Esa cláusula podría cambiar sustancialmente el acuerdo y es políticamente muy sensible.

2) VOTACIÓN SOBRE EL RECURSO ANTE EL TRIBUNAL DE JUSTICIA DE LA UE (FEBRERO–MARZO 2026). Unos 145 eurodiputados piden llevar el acuerdo al Tribunal de Justicia de la Unión Europea (TJUE), alegando que la Comisión Europea violó normas al dividir el acuerdo en dos partes para evitar la aprobación de parlamentos nacionales. Será el Parlamento el que deberá votar si presenta o no ese recurso. Si se aprueba, el acuerdo quedaría paralizado hasta que el Tribunal emita un dictamen.

3) VOTACIÓN FINAL DE RATIFICACIÓN DEL ACUERDO UE‑MERCOSUR (2026). Esta será la votación decisiva. El Parlamento Europeo debe aprobar el texto final del acuerdo provisional que firmarían los líderes de la UE y Mercosur. Se espera que la votación sea muy ajustada, ya que en octubre una resolución favorable al acuerdo fue rechazada por 269 votos contra 259.

CRONOLOGÍA DE LOS HECHOS MÁS RELEVANTES DE LAS NEGOCIACIONES MERCOSUR-UE.

La cronología de las negociaciones entre el Mercosur y la UE en el período 1991 a 2024 es la siguiente:

1995. Se firma el Acuerdo Marco de Cooperación Interregional Mercosur–UE, que establece la intención de avanzar hacia un acuerdo de asociación birregional. Este acuerdo es el punto de partida formal para una futura negociación comercial.

1999. Inicio oficial de las negociaciones. Comienzan las negociaciones formales para un Acuerdo de Asociación que incluía tres pilares: diálogo político, cooperación y libre comercio.

Entre 2000 y 2004 se dan las primeras rondas de negociaciones sin llegar a un acuerdo ante las diferencias generadas en materia de agricultura, industrias y servicios. Las negociaciones se suspenden y relanzan en 2010.

2016. Con un nuevo contexto político en Argentina y Brasil, las negociaciones toman impulso.

2019. Se anuncia el acuerdo de principio durante la cumbre del G20 en Osaka.

Entre 2020 y 2023 hay objeciones ambientales y renegociaciones. La UE introduce nuevas exigencias ambientales, especialmente vinculadas a deforestación y trazabilidad. El Mercosur expresa preocupación por la incorporación de requisitos adicionales no previstos en el acuerdo de 2019.

2024. Firma el Acuerdo de Asociación Mercosur–UE en Montevideo, con presencia de autoridades europeas de alto nivel. Queda pendiente la ratificación por los parlamentos nacionales y el Parlamento Europeo.