En Uruguay la estructura de costos de los combustibles es una materia pendiente en la que los gobernantes algún día deberán poner el foco.

Montevideo | Todo El Campo | Uruguay sigue ostentando un alto valor en el litro de nafta, que supera los 2 dólares.

En el mundo estamos en el 15º lugar; pero en América Latina somos líderes. Según información de Global Petrol Prices del 2 de febrero.

El precio del litro de nafta en Uruguay alcanza los US$ 2,019, el más alto de América Latina y el 15º a nivel mundial.

Medidos en dólares, los países con el valor más bajo, son: Libia (US$ 0,024/lt de combustible); Irán (US$ 0,029); Venezuela (US$ 0.035)

De los países del Mercosur, Paraguay es el del menor precio, US$ 0,858. Le siguen Brasil (US$ 1,174) y Argentina (US$ 1,193).

A nivel global, solo tienen el litro combustible más caro que Uruguay: Hong Kong (US$ 3,742); Malawi (US$ 2,865); Países Bajos (US$ 2,393); Israel (US$ 2,313); Dinamarca (US$ 2,304); Liechtenstein (US$ 2,180); Singapur (US$ 2,154); Suiza (US$ 2,148); Finlandia (US$ 2,143); Albania (US$ 2,114); Noruega (US$ 2,087); Alemania (US$ 2,055); Irlanda (US$ 2,036); y Grecia (US$ 2,035).

Uruguay ocupa el lugar 15º con el combustible a US$ 2,019.

Le siguen en el ranking con valores por detrás de Uruguay: Francia (US$ 1,986); Portugal (US$ 1,987); Mónaco (US$ 1,963).

LA CLAVE ESTÁ EN LOS IMPUESTOS.

Los datos muestran que en materia de combustibles Uruguay sigue siendo caro, está a niveles similares de los países europeos, y en consecuencia es poco competitivo, además de que dificulta el nivel de vida del ciudadano.

Pero ¿por qué son también son caros (y entre los más caros del mundo) Hong Kong, Malawi, Países Bajos, Israel, o Dinamarca? Básicamente, por la misma razón que Uruguay: los impuestos.

Una regla general -y como tal puede tener excepciones, como es el caso de Estados Unidos- es que los países más ricos tienen los precios más altos. Los países más pobres, en cambio, al igual que producen y exportan petróleo, tienen precios más bajos y muchas veces muy bajos.

Un dato importante, es que todos los países tienen acceso a los mismos precios del petróleo, ya que el mercado internacional no diferencia destino, así y todo, hay diferencias importantes en lo que cada ciudadano paga al llenar el tanque, según el país, lo que se explica no por la acción del mercado, sino por los impuestos que imponen los gobernantes.

En Uruguay la estructura de costos de los combustibles es una materia pendiente en la que los gobernantes algún día deberán poner el foco, de forma tal que en lugar de encarecer el trabajo y la producción la abarate a niveles viables y competitivos.

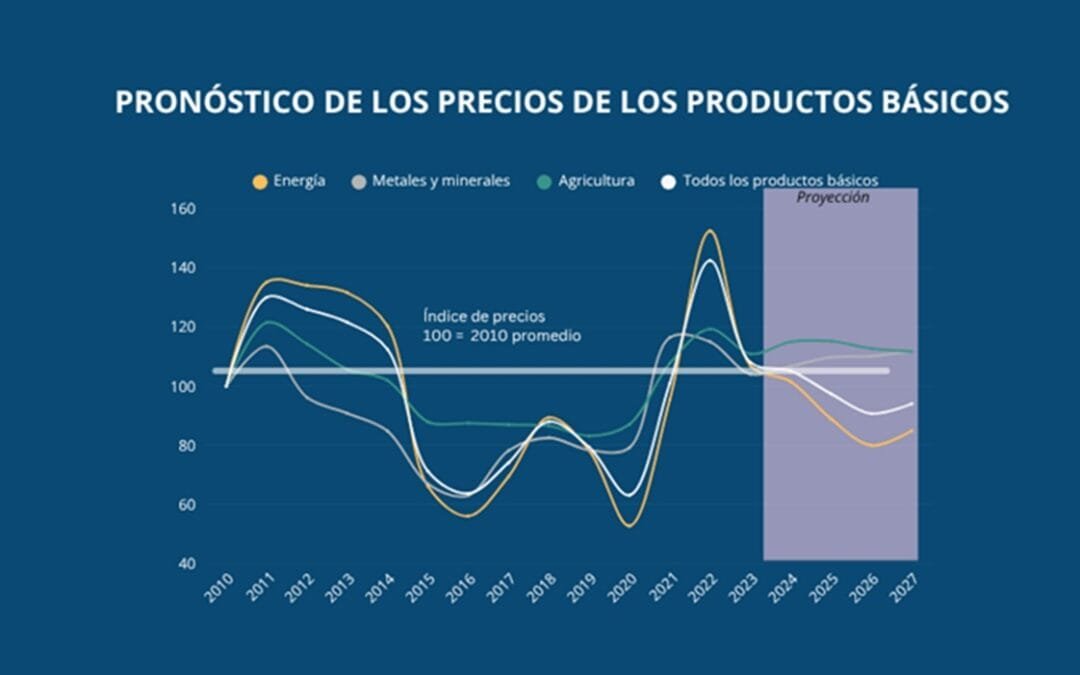

Las presiones inflacionarias se atenúan, pero las tensiones geopolíticas opacan las perspectivas.

Washington, EE.UU. | Todo El Campo | Los precios mundiales de los productos básicos caerán en 2026 al nivel más bajo de los últimos seis años y llegará al cuarto año consecutivo de declive, según se afirma en la edición más reciente del informe del Grupo Banco Mundial titulado Commodity Markets Outlook (Perspectivas de los mercados de productos básicos) (*). Se prevé que los precios se reducirán un 7% tanto en 2025 como en 2026, impulsados por el débil crecimiento económico mundial, el creciente superávit en la oferta de petróleo y la persistente incertidumbre en las políticas.

La disminución de los precios de la energía está ayudando a atenuar la inflación mundial, mientras que la baja de los precios del arroz y el trigo ha contribuido a hacer más accesibles los alimentos en algunos países en desarrollo. Sin embargo, pese a las recientes reducciones, los precios de los productos básicos se mantienen por encima de los niveles anteriores a la pandemia: se prevé que en 2025 y 2026 serán un 23 % y un 14 % más altos, respectivamente, que en 2019.

“Los mercados de productos básicos están ayudando a estabilizar la economía mundial”, dijo Indermit Gill, economista en jefe y vicepresidente sénior de Economía del Desarrollo del Banco Mundial. “La caída de los precios de la energía ha contribuido a la baja de la inflación mundial de los precios al consumidor. Pero este respiro no durará. Los gobiernos deberían aprovechar para poner en orden sus finanzas, preparar sus economías para el desarrollo de la actividad empresarial y acelerar el comercio y la inversión”.

El excedente de petróleo a nivel mundial se incrementó significativamente en 2025, y se prevé que el año próximo se ubique en un 65% por encima del pico más reciente, de 2020. La demanda de petróleo crece más lentamente a medida que se estanca el consumo en China y se incrementa la demanda de vehículos eléctricos e híbridos. Según las proyecciones, los precios del petróleo crudo Brent caerán de un promedio de US$ 68 en 2025 a US$ 60 en 2026, el valor más bajo de los últimos cinco años. En términos generales, los precios de la energía bajarán un 12% en 2025 y otro 10% en 2026.

Los precios de los alimentos también están declinando, y se prevé que disminuyan un 6,1% en 2025 y un 0,3% en 2026. Los precios de la soja caen en 2025 debido a la producción récord y a las tensiones comerciales, pero se espera que se estabilicen en los próximos dos años. Por otra parte, según las previsiones, los precios del café y el cacao disminuirán en 2026 a medida que mejoren las condiciones de la oferta. Sin embargo, los fertilizantes aumentarán un 21% en 2025, como reflejo del incremento de los costos de los insumos y las restricciones comerciales, y se atenuarán luego a un 5% en 2026.

Es probable que estas subas erosionen aún más los márgenes de ganancia de los agricultores y generen inquietudes sobre el rendimiento futuro de los cultivos.

Los metales preciosos, por su parte, impulsados por la demanda de activos seguros y las continuas compras realizadas por los bancos centrales. Se prevé que el precio del oro, ampliamente considerado refugio seguro en tiempos de incertidumbre económica, aumentará un 42% en 2025. Se proyecta además que suba otro 5% el próximo año, con lo que llegaría a casi el doble de su promedio entre 2015 y 2019. También se espera que los precios de la plata alcancen un promedio anual récord en 2025, con un aumento del 34% y un 8% adicional en 2026.

Los productos básicos podrían caer más de lo esperado durante el período que abarca la proyección si el crecimiento mundial se mantiene en niveles bajos en un contexto de tensiones comerciales prolongadas e incertidumbre en las políticas. Si la producción petrolera de los miembros de la Organización de Países Exportadores de Petróleo ampliada (OPEP+) excede lo esperado, el superávit podría incrementarse y ejercer una presión adicional a la baja sobre los precios de la energía. Las ventas de vehículos eléctricos, que se espera que aumenten marcadamente para 2030, podrían provocar una disminución aún mayor en la demanda de petróleo.

Por el contrario, las tensiones geopolíticas y los conflictos podrían hacer subir los precios del petróleo e impulsar la demanda de productos básicos considerados refugios seguros, como el oro y la plata. En el caso del petróleo, el impacto que tendría en el mercado la aplicación de sanciones adicionales también podría elevar los precios por encima de las previsiones. Las condiciones meteorológicas extremas provocadas por un ciclo del fenómeno La Niña más intenso de lo previsto podrían afectar la producción agrícola y elevar la demanda de electricidad para calefacción y refrigeración, lo que intensificaría la presión sobre los precios de los alimentos y la energía. Mientras tanto, la rápida expansión de la inteligencia artificial (IA) y la creciente demanda de electricidad para el funcionamiento de los centros de datos podrían hacer subir los precios de la energía y de los metales básicos como el aluminio y el cobre, esenciales para la infraestructura de la IA.

“La baja en los precios del petróleo ofrece una oportunidad para que las economías en desarrollo impulsen reformas fiscales que promuevan el crecimiento y la creación de empleo”, afirmó Ayhan Kose, economista en jefe adjunto y director del Grupo de Perspectivas del Banco Mundial. “La eliminación gradual de los costosos subsidios a los combustibles puede liberar recursos para invertir en infraestructura y capital humano, áreas que crean empleos y fortalecen la productividad a largo plazo. Tales reformas ayudarían a reorientar el gasto pasando del consumo a la inversión, lo que permitiría reconstruir el espacio fiscal y respaldar al mismo tiempo una creación de empleo más duradera”.

En la sección especial del informe se examina la historia de los acuerdos internacionales sobre productos básicos en el contexto de la volatilidad actual de los mercados. Se concluye que, si bien muchas medidas adoptadas en el pasado —como los controles de inventario, los cupos de producción y las restricciones comerciales— ayudaron a estabilizar los precios de algunos productos en el corto plazo, pocas lograron resultados duraderos. El acuerdo internacional sobre productos básicos más perdurable, la OPEP, ha tenido dificultades para mantener su influencia en el mercado, especialmente cuando suben los precios, porque esto tiende a atraer a nuevos competidores. En lugar de utilizar esquemas de control de precios, en el informe se recomienda a los países impulsar una producción más diversa y eficiente, invertir en tecnología e innovación, lograr mayor transparencia en los datos y promover la fijación de precios basada en el mercado para generar resiliencia a largo plazo frente a la volatilidad.

Informe Commodity Markets Outlook completo (en inglés): aquí.

Jorge Acosta, gerente de Información de INAC, dijo que las especiales condiciones de demanda internacional y climáticas determinaron una actividad de faena particular

Montevideo | Todo El Campo | El Instituto Nacional de Carnes (INAC) ofreció una rueda de prensa en la que aportó información vinculada al sector cárnico en 2023.

Jorge Acosta, gerente de Información de INAC, dijo que las especiales condiciones de demanda internacional y climáticas determinaron una actividad de faena particular con un primer semestre de poca actividad (-19%) y un segundo semestre con recuperación (+15%) respecto al año anterior. Es posible estimar que 2023 cerrará con una faena de vacunos de 2,3 millones de cabezas. Estas cifras representan un 5% menos de actividad, pero ubican a 2023 por encima del promedio de los últimos 10 años (2,25 millones) y registrarían tasa de extracción del 23% si se agregan 300.000 animales exportados en pie.

Durante 2023 los novillos disminuyeron 8,5% mientras las vacas crecieron apenas 1% pero con comportamientos muy diferentes a lo largo del año. En el primer semestre la faena de novillos cae 19% y la de vacas se reduce aún más, llegando a -26%; con un notorio cambio en el segundo semestre que, asociado a recuperación en la disponibilidad de pasturas, mostró una faena similar de novillos y un crecimiento de 41% en la faena de vacas, respecto a 2022. La disminución de la faena de novillos no es homogénea y vuelve a verificarse una disminución en la edad promedio de faena, donde el 72% de los novillos faenados corresponderá a diente leche y 2-4 dientes (cercana a 800.000 animales). Por su parte, las vaquillonas disminuyen algo más que el promedio (-6%) con crecimiento en el segundo semestre (+8%), por lo que probablemente superarán los 300.000 animales.

El peso promedio de los vacunos durante 2023 muestra una nueva recuperación y se verifican canales que en promedio serán de 287 kg para novillos y 241 kg para vacas.

La faena de corral mantendrá los niveles del año anterior y se estima cercana a los 350.000 animales. Si bien representa un número menor (explicado por menos novillos) respecto al año anterior, es el segundo registro más alto de los últimos ejercicios. Equivale a un 16% del total de faena, pero representa el 28,7% de los novillos y el 17,3% de las vaquillonas.

CRECE LA FAENA DE OVINOS.

La faena de ovinos culminará el año en torno a 1,45 millones de cabezas, cifra superior a la alta faena de los dos años previos y de las más altas de la década. En forma opuesta a vacunos se observó un primer semestre de crecimiento (+29%) y un segundo semestre con una reducción del 5% cerraría con una tasa de extracción industrial del 25% que podría superar el 30% al agregarle consumo y exportaciones en pie. Se destaca el crecimiento de borregos (+31%) y ovejas (+20%) que superaría las 430.000 cabezas lo cual significa, el 14% del stock de ovejas de cría.

FAENA DE AVES, EQUINOS Y PORCINOS.

Por su parte, la faena de aves en 2023 mantiene niveles de los años previos y completaría una faena de 33 millones de aves.

La faena de equinos llega a superar los 50.000 animales a noviembre; un +8,5% respecto a los primeros 11 meses de 2022.

En el caso de los porcinos la faena es similar al año anterior a la fecha del presente informe, con un total de 130.000 animales y una estructura similar a 2021 (60% cerdos, 24% cachorros).

LOS INDICADORES DE PRECIOS EN BÚSQUEDA DE LOS EQUILIBRIOS.

Jorge Acosta indicó que con variaciones acumuladas a noviembre por debajo de los de la carne exportada (+2%), el precio del novillo total disminuye un 11% y 13% para novillo campo. Se observaron crecimientos en el promedio semanal hasta 4,32 US$/kg en 4ta a principios de mayo, hasta los valores de 3,2 US$/kg observados al inicio de diciembre. Este comportamiento en los precios mostró una evolución similar al 2022 pero en el promedio anual estuvo un 23% por debajo, con brechas máximas de hasta 34% en julio y setiembre.

Como consecuencia de estas variaciones, el Indicador RHE (relación hacienda/exportación) se ubicó en la mayor parte del año (2/3) por debajo del promedio histórico (0,933), y ha permanecido las últimas 14 semanas en un promedio de 0,861. Este comportamiento es la contracara de lo observado en 2022 cuando el mismo indicador permaneció el 80% de las semanas por encima del promedio y la mitad del período por encima de 1.

Por su parte, el novillo tipo (2.0) acumula a noviembre de 2023 un promedio de 1.468 US$/cabeza con un 76% correspondiente a la hacienda. Esto significa un 15% menos que los 1.732 que promedió el NT para los primeros 11 meses de 2022, pero con una distribución del 82% para hacienda.

LAS EXPORTACIONES DEL SECTOR CÁRNICO MANTIENEN NIVELES HISTÓRICAMENTE ALTOS.

Los ingresos totales por exportaciones del sector cárnico en 2023 estarán cercanos a 2.600 millones de dólares; un 20% menos que 2022, pero por encima del promedio histórico, siendo el tercer registro más alto. El mercado de China mostró una disminución superior (-32%) de los ingresos y generará divisas cercanas a los 1.200 millones (47%), unos 600 millones de dólares menos que el año anterior. Por su parte, el mercado del USMCA (EEUU, México y Canadá), que representaría el 21% de los ingresos totales, mostró crecimiento de +15% (alcanzaría 550 millones), mientras la Unión Europea disminuye un 10%, y llegaría a 340 millones de dólares al cerrar 2023 (13% del total).

La carne vacuna muestra en 2023 una reducción del volumen (-9%) y del promedio del IMEx (Ingreso Medio de Exportación) en US$/tonelada pc (-15%). Cerraría el año en unas 490.000 toneladas pc exportadas con un valor promedio por encima de los 4.200 US$/ton pc, lo que aportaría un ingreso total por carne vacuna encima de los 2.000 millones de dólares. China reduce el volumen en 21% y el precio promedio en 19%, mientras USMCA compensa con crecimiento de 23% en volumen y una reducción del precio por debajo del promedio (-13,7%). Por su parte, la UE (Unión Europea) aumenta +4,8% el volumen y reduce el precio un 10%.

Con relación a la carne ovina, cabe mencionar un crecimiento por encima del 21% en volumen respecto a 2022 que podría alcanzar las 24.000 toneladas pc, con una recuperación de China que llega al 60% como destino. En contraposición el valor promedio del IMEx cerraría 2023 por encima de 3.800 US$/ton pc, lo que muestra una caída de 24% respecto al año anterior. Por su parte, Brasil con valores por encima del promedio (5.484 US$/ton pc) representaría el 18% del volumen mientras USMCA y UE disminuyen la participación (a valores de 6% y 2% respectivamente) con valores de IMEx menores a 3.000 US$/ton pc.

RECUPERACIÓN DEL CONSUMO CONSOLIDA EL ORIGEN IMPORTADO Y LA NUEVA ESTRUCTURA DE PROTEÍNAS

En 2023 se registran volúmenes superiores de proteínas totales volcadas al mercado interno (+3,2%) en los primeros 10 meses del año, con diferencias entre proteínas.

La carne vacuna aumenta 3,7% respecto a 2022 con un crecimiento similar en la carne nacional (+3,9%) o importada (+3,2%), pero se ubica levemente por debajo de 2021 (-1,3%) en el mismo período.

La carne aviar, continúa siendo la segunda proteína más consumida en el país, pero en 2023 muestra una pequeña retracción del volumen en los primeros 10 meses de 2,3%, tanto nacional (-2,1%) como la importada (-6,5%), pero la ubican por encima de las cifras de 2021.

La carne porcina es la proteína que más crece a octubre (+7,8%) y lo hace en ambos orígenes. Aumenta la importación (+7,4%) y la producción nacional (+9,6%).

Por su parte, la carne ovina muestra un elevado crecimiento en los volúmenes comercializados que supera el 130% a causa del aumento registrado en el segundo semestre fundamentalmente.

En 2023 se registra nuevamente que un 31% de las proteínas consumidas son de origen importado, con un comportamiento similar al año anterior para las diferentes carnes: porcina representa el 82%, vacuna el 26% y la aviar el 4,5%. Esta alta presencia de carnes de origen importado tiene a Brasil como socio comercial principal: porcina 97%, vacuna 81% y aviar 49%. Apareciendo en este último caso importaciones desde EE.UU. (23%), Argentina (19%) y Chile (10%).

Análisis de Ignacio Iriarte. En los primeros nueve meses del año, en el abastecimiento de China, ganan participación Brasil, Argentina, Australia y Bolivia, y retroceden Uruguay, Estados Unidos y Nueva Zelanda.

Ignacio Iriarte | Buenos Aires, Argentina | Todo El Campo * | En octubre último, China importó 224.000 toneladas de carne vacuna, un 12% menos que igual mes del año pasado. El volumen es todavía muy alto, pero refleja una caída por tercer mes consecutivo. En el acumulado de 2023, las importaciones son un 3% más altas que en enero-octubre del 2022.

El precio CIF de importación de la carne congelada sin hueso, el ítem más representativo, promedió en octubre último unos US$ 5.034 por tonelada (US$/ton), un 32% por debajo del pico de las cotizaciones de julio del año pasado, cuando tocó los US$ 7.400 CIF por tonelada. Se sigue verificando lo que un bróker sostuvo hace más de un año: “Esta es una crisis de precios, no de volúmenes”.

En el renglón de carnes enfriadas sin hueso, que representa sólo el 2% de las importaciones chinas, lidera Australia con 25.500 toneladas (+31%), seguido de Estados Unidos con 14.750 tn (+12%), Nueva Zelanda con 7.781 tn y Argentina con 1.274 tn, siempre considerando el período enero-octubre de este año.

El precio CIF de la carne australiana enfriada es en este periodo de US$ 11.234, el de Estados Unidos US$ 15.171, el de Nueva Zelanda US$ 6.855 y el de Argentina US$ 6.316. Llama la atención las 330 tn de carne con hueso enfriadas colocadas por Australia a US$ 21.359 por tn, pudiéndose conjeturar que se trata de cortes con hueso o carcasas Wagyu.

En cuanto a la carne congelada sin hueso, que representa el 82% del total de lo importado, en los primeros 10 meses del año el ranking lo encabeza Brasil, con 942.000 tn (+9%) y una participación del 51%; seguido de Argentina, con 345.000 tn (+9%) y un “share” del 19%; Australia, con 128.000 tn (+26%); Uruguay, con 122.000 tn (-32%); Nueva Zelanda, con 115.000 tn (-14%); Estados Unidos, con 98.000 tn (-6%) y Bolivia, con 54.000 tn (+142%).

En lo que se refiere a las importaciones de carne con hueso, Argentina en los primeros nueve meses del año coloca en el mercado chino 100.000 tn y Uruguay 107.000 tn. No se registran colocaciones de Brasil. Si a la carne sin hueso se le suma la carne con hueso, la participación de Argentina en el mercado chino se eleva al 20% del total de lo importado y la de Uruguay al 10%. En los primeros nueve meses del año, Brasil, Argentina y Uruguay, proveen en conjunto el 72% del total de las compras chinas de carne vacuna.

En materia de precios CIF, y en el renglón de carne congelada sin hueso, el ítem más representativo de las importaciones chinas, el ranking lo encabeza Estados Unidos, con US$ 8.630 por tn, seguido de Australia, con US$ 7.665 por tn; Nueva Zelanda, con US$ 5.866 por tn; Brasil, con US$ 5.140 por tn; Uruguay, con US$ 5.127 por tn y Bolivia, con US$ 5.017 por tn, cerrando Argentina con sólo US$ 4.787 por tn (¿subfacturación, mix de productos?).

De acuerdo a los registros de los primeros nueve meses del año, en el abastecimiento de China, ganan participación Brasil, Argentina, Australia y Bolivia, y retroceden Uruguay, Estados Unidos y Nueva Zelanda.

Tanto Australia como Nueva Zelanda están comenzando a aprovechar los mejores precios que paga hoy el mercado americano.

“De aquí a fin de año no va a faltar producción nacional en el mercado”

Gustavo Clavijo | Montevideo | Todo El Campo | Federico Stanham, director ejecutivo de Cupra dijo a Todo El Campo que es correcto que los importadores y vendedores “defiendan su negocio, es legítimo y nosotros hacemos lo mismo, per no nos parece bien que se maneje desinformación o información que no es totalmente correcta”.

“Decir que va a faltar carne aviar no es verdad, no está faltando ni va a faltar, y eso hay que dejarlo muy claro a la población. Losnúmero de INAC (Instituto Nacional de Carnes) indican que no habrá faltante y habrá carne más que suficiente”, subrayó.

Sobre los precios se dijeron dos cosas, una que estamos en una suba constante de los pollos y no es así porque es un producto que tiene oscilaciones cada 3 o 4 meses porque tenemos un mercado cerrado, entonces cuando la producción aumenta el precio baja y cuando eso pasa la rentabilidad también baja. Como ocurre en cualquier actividad en una situación así todas las empresas ajustan su producción. Al bajar la producción el precio se recupera. Y ese es el asunto, porque se habla de una suba de precios como si fuera algo abusivo de las empresas, pero lo que está haciendo el precio es subir y bajar, pero al subir recupera el nivel que habían perdido en la baja anterior, no es que se dispare”.

“No se puede alarmar a la población” diciendo que habrá o hay subas importantes, son “subas dentro de lo normal”.

Otra cosa que se ha dicho es que la suprema subió de 250 a 500 pesos. Pero “vamos a los datos del Instituto Nacional de Estadísticas (INE), en agosto de 2022 la suprema valía $ 367, en agosto de este año $ 405, esos son datos de la realidad”.

Claro que “puede haber supremas a $ 500 en determinados supermercados, como se puede encontrar asado a $ 800 porque son productos de marca y presentación especial en un punto especial, pero no se pude decir que ese es el precio de la suprema. El precio informado por INE es de $ 405”.

“No se puede dar desinformación y generar alarma”, enfatizó.

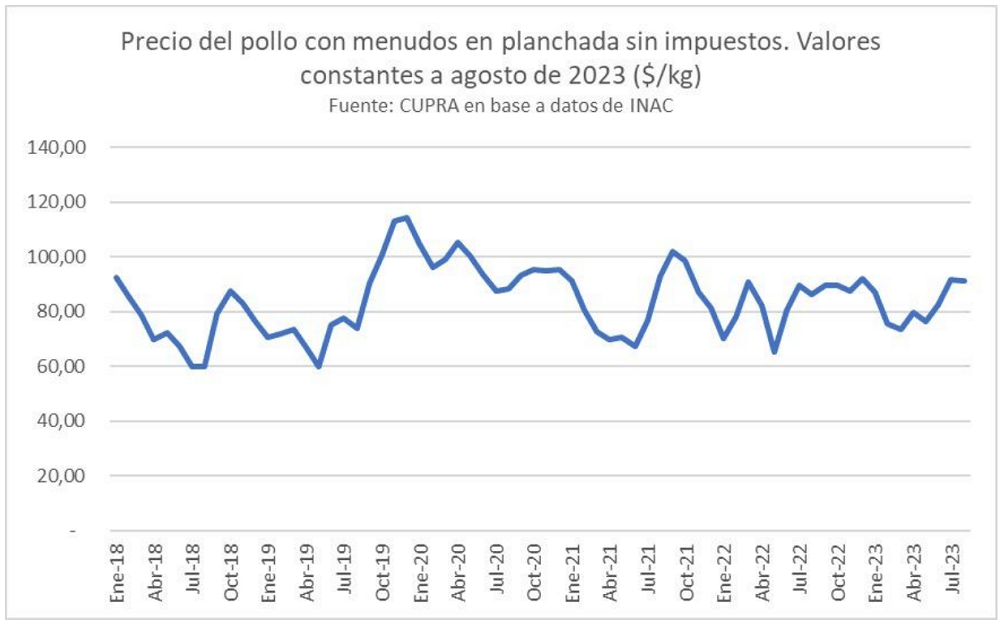

Hoy el pollo en planchada (en la puerta del frigorífico para distribución) está a distribuidor con impuesto $ 110 el kilo, y el pollo al abasto (al punto de venta) está a $ 113 el kilo, dantos a agosto que son los últimos publicados.

En las mismas condiciones, “en marzo (2023), el pollo valía $ 99, en diciembre (2022) $ 107. Es lo que decíamos, el precio oscila y luego de bajar recupera el precio anterior, por eso en diciembre estaba en $ 107, en marzo bajó a $ 99 y en agosto subió a $ 110, un valor similar a diciembre de 2023”.

Por tanto “no se puede decir que el pollo subió $ 20” como se afirmó.