Un informe del INAC hace referencia a la faena y las exportaciones.

Montevideo | Todo El Campo| El Instituto Nacional de Carnes (INAC) publicó la síntesis del ejercicio agrícola 2022/2023, un documento que sintetiza los principales acontecimientos del período, cuyo año agrícola ha tenido “correcciones en la mayoría de sus indicadores” sin dejar de ser “un ejercicio en niveles altos de actividad”.

Se abordan dos temáticas, la faena y las exportaciones. Respecto a la faena de vacunos, el año 2021/2022, dice que fue el de “mayor actividad registrada”, pero el ejercicio analizado “se sitúa en niveles promedios de la última década”. La faena de ovinos tuvo una caída en el año analizado, a pesar de lo cual “se ubica por arriba del promedio de los últimos 10 años siendo sólo superado por el ejercicio 2013/2014”.

En cuanto a las exportaciones de carne de vacuno, hubo una disminución respecto al año anterior, “pero manteniendo niveles altos de colocación”.

“A excepción del último año agrícola 2021/2022, en este ejercicio se registraron los valores más altos desde el período 2013/2014 tanto en dólares como en precio promedio”, señala el reporte.

FAENA DE VACUNOS: DEL RÉCORD HISTÓRICO AL PROMEDIO DE LA ÚLTIMA DÉCADA.

Al profundizar la faena de vacunos en el período cerrado el 30 de junio de 2023, INAC señala que hubo un total de 2.154.806 cabezas, o sea 21,5% menos que en el ejercicio anterior inmediato (2021/2022) que fue el mayor registro en la última década.

Del total faenado (2,1 millones), el 51% corresponde a novillos, 33% a vacas y 14% a vaquillonas. Cabe precisar que “a pesar de la disminución en las cabezas faenadas para el total de las categorías de la especie, la participación de los novillos en el presente ejercicio agrícola es mayor respecto a los últimos períodos”.

Analizado por semestre, hubo un aumento en el primer semestre respecto a los primeros 6 meses del año anterior, pese a lo cual, “en el segundo se aprecia una caída del 19,1% habiéndose faenado 1.085.806 animales siendo el tercer semestre más bajo de los últimos 10 años”.

PESOS MÁXIMOS. El peso promedio de novillos fue de 282,5 kilos, y el de vaquillonas 230,3 kilos, “valores máximos respecto a la última década”.

CAÍDA DE LOS PRECIOS. En precios, los novillos gordos en 4ta balanza comenzaron “el último ejercicio con picos altos acercándose al máximo registrado en mayo de 2022 (5,51 US$/Kg); corrigiendo posteriormente hasta descender al mínimo del año en enero siendo 3,67 US$/Kg. Para el último mes del ejercicio el precio del novillo gordo en 4ta balanza cerró en 4,17 US$/Kg.

FAENA DE OVINOS: CRECIMIENTO DEL 10%.

La faena de ovinos creció 10,7% respecto al ejercicio finalizado el 30 de junio de 2022; el total de la faenadas en 2022/2023 fue de 1.500.490 cabezas.

La categoría con mas faena fue la de los corderos (57%); le siguen las ovejas (30%) y los capones (7%), con la particularidad que éstos últimos fueron la única categoría que disminuyó en la faena en comparación con el período anterior.

“La faena de ovinos del segundo semestre del año fue un 28,7% mayor respecto al mismo período del año anterior representando un total de 725.450 cabezas faenadas siendo además el período de mayor actividad desde el 2013”, dice el informe.

EXPORTACIONES

El sector cárnico en general, generó ingresos por US$ 2.711.752.000 (o 2.711.752 miles) de cuyo total el 79,9% corresponde a carne de vacuno; 4,6% a subproductos primarios para uso industrial, y 4,2% a menudencias.

En el primer semestre de 2023, se exportaron 233.693 toneladas peso canal, lo que es 20% inferior al mismo período finalizado el 30 de junio de 2022.

El ingreso medio por tonelada peso canal ha sido de 4.564 US$/ton, US$ 258 menos (-5,4%) por tonelada exportada.

LOS MERCADOS MÁS RELEVANTES.

El principal destino de la carne de vacuna es China, a donde se exportaron 278.433 toneladas peso canal (58,6% del total).

Le sigue el bloque conformado por Estados Unidos, México y Canadá (Usmca) con 95.262 toneladas (20,1%); y tercera la Unión Europea con 37.807 toneladas (8,0%).

Con esa norma, España se convierte en el primero que toma ese tipo de medidas. No se descarta que otros sigan su ejemplo.

Madrid, España | Todo El Campo | El Gobierno aprobó la videovigilancia obligatoria en mataderos para el control del bienestar animal; la semana próxima las empresas deberán contar con las instalaciones funcionando.

El 22 de agosto de 2022 España aprobó un decreto que exige la instalación de cámaras y sistemas de videovigilancia en los frigoríficos para garantizar el buen trato de los animales que llegan allí para ser sacrificados.

En ese momento, el Ministerio de Consumo dijo a través de un comunicado que se busca contar con medios de control que aseguren todo cuanto sea posible, el bienestar animal en el proceso de descarga, traslado, estabulación y aturdimiento de los animales para minimizar su sufrimiento.

Desde esa fecha, las empresas contaban con un año, el cual se cumple en estos días, para poner en marcha la implantación de cámaras y sistemas de videovigilancia, pasado ese tiempo comienza a regir la obligatoriedad en todos los frigoríficos del país sin importar el tamaño, incluyendo los equipos móviles.

A partir del 24 de agosto los equipos de vigilancia deberán estar operativos en todos los establecimientos industriales.

A pocas horas de aprobada la normativa, el ministro de Consumo español, Alberto Garzón, destacó a España como pionera en una medida de esa naturaleza, en tanto que la portavoz del Gobierno, Isabel Rodríguez, explicó que la normativa no fue impuesta sino acordada con el sector.

Los frigoríficos guardarán las imágenes por un tiempo determinado, por si fueran necesarias en alguna inspección o son solicitadas por el personal de control.

Datos oficiales confirman una faena de 7.321.403 vacunos en lo que va del año.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | El contexto de seca que imperó durante los primeros meses del año, resulta determinante al momento analizar los números de faena y producción del primer semestre del año.

De acuerdo a los datos publicados por la Dirección Nacional de Control Comercial Agropecuario (DNCCA), se confirma una faena de 7.321.403 vacunos en lo que va del año, cifra que resulta un 13% superior a la registrada durante el primer semestre del año pasado y las más alta desde el año 2009 cuando, producto de otra gran sequía, se llegó a faenar un total de 7.796.914 animales.

Sin embargo, a diferencia de aquel entonces la cantidad de kilos logrados por animal faenado resulta sustancialmente mayor, unos 226 kilos promedio por res en gancho este año contra 210 kilos en 2009.

Esta mejora en los pesos de faena que se ha venido gestando en los últimos años permitió en cierto modo morigerar las pérdidas que inevitablemente dejan contextos climáticos como los registrados. Si bien este año claramente se percibe el efecto de la seca en una baja de los pesos medios de faena, la caída resulta sustancialmente menor a la registrada durante la seca anterior la cual se dio precisamente en un contexto de escasos incentivos para la producción.

A su vez, este año el rol que jugaron los feedlots en los primeros meses fue fundamental. De no haber sido por la receptividad que mostraron los corrales durante los meses más críticos de salida de hacienda, las pérdidas en producción de carne hubiesen sido mayores.

En efecto, durante el primer semestre de este año los feedlots recibieron 2,87 millones de animales terminados, un 13% más que lo registrado un año atrás y nuevamente el número más alto desde 2009 cuando se encerraron más de 3,1 millones de cabezas.

Pero, a diferencia de aquel donde las salidas de esos animales recién se vieron plasmadas en la segunda mitad del año con una fenomenal oferta de 3,25 millones de animales, en lo que va de este año los feedlots llevan volcado al mercado un total de 2,45 millones de animales terminados. Medido como aporte a la faena, este número representa el 34% de la faena total, un porcentaje que lejos de mostrar los altibajos de años anteriores, ha logrado estabilizarse e incluso aumentar ligeramente permitiendo amortiguar en cierto modo este tipo de adversidades climáticas.

Para el segundo semestre, la misma estacionalidad de salida que presentan los corrales lleva a proyectar una mayor oferta de hacienda terminada. En 2009, los feedlots pasaron de aportar el 29% de la faena total en el primer semestre al 39% durante la segunda mitad del año. Si bien este año el porcentaje aportado por el feedlot durante la primera mitad del año resulta mayor (34%), pareciera haber encontrado cierto límite al crecimiento, debido al adelantamiento observado en el proceso de llenado.

En efecto, si observamos el Índice de Reposición, indicador que mide la cantidad de hacienda que ingresa al feedlot en relación a la que sale durante un mismo período, vemos claramente este adelantamiento de prácticamente un mes tanto en el llenado corrales como del inicio del vaciamiento, dando paso a partir de esta segunda mitad del año a una paulatina recomposición de las recrías a campo.

En concreto, sistemas de producción más estabilizados en lo que refiere a ganancias de peso a campo, sumado a una buena articulación y manejo de los corrales, está permitiendo transitar esta postseca de manera más eficiente.

En la medida que los campos continúen evolucionando favorablemente y se logre recomponer nuevamente los sistemas de recría como eslabones claves en la integración con el corral, la producción ganadera podrá hacer frente a este tipo de eventos minimizando los altibajos en su camino al crecimiento.

Pese a la llegada de las lluvias, los efectos de la seca siguen evidenciándose en los datos de faena.

Rosario, Santa Fe, Argentina | Todo El Campo | En lo que va de del año, según los registros de los documentos de tránsito electrónico (DTe) del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), la cantidad de animales trasladados a plantas de faena supera los 6 millones, esto es un 12% superior a los registrados de enero a mayo de 2022.

Tal como se viene observando en meses anteriores, una de las categorías que mayor crecimiento muestra en la faena de un año a otro es la de vacas. Durante el mes de mayo fueron trasladadas a faena unas 321.000 vacas, un 3% más que las remitidas durante abril y 8% superior a los traslados registrados un año atrás.

Naturalmente el período de mayor refugo de vacas transcurre durante los meses de abril a agosto, siendo junio y julio los meses donde se registran las mayores tasas, casi 20 puntos más que el promedio de faena mensual.

Este año, considerando que en muchas zonas este refugo de vacas vacías ha tenido que anticiparse dada la restricción de forraje que presentaban los campos, podría esperarse cierto corrimiento en la curva de salida estacional.

Sin embargo, la particularidad que también se observa este año es la elevada proporción de vacas que, a diferencia de otros años, ha estado ingresando a corrales de engorde.

De acuerdo a los datos publicados por Senasa al 1° de junio, la cantidad de vacas en stock reportadas por establecimientos de engorde a corral ascendía a 118.810 cabezas, lo que implica un 41% superior a lo registrado un año atrás. Este último indicador, da cuenta de un piso de oferta que sin duda seguirá sosteniendo un nivel de faena importante para este tipo de hacienda por los próximos meses.

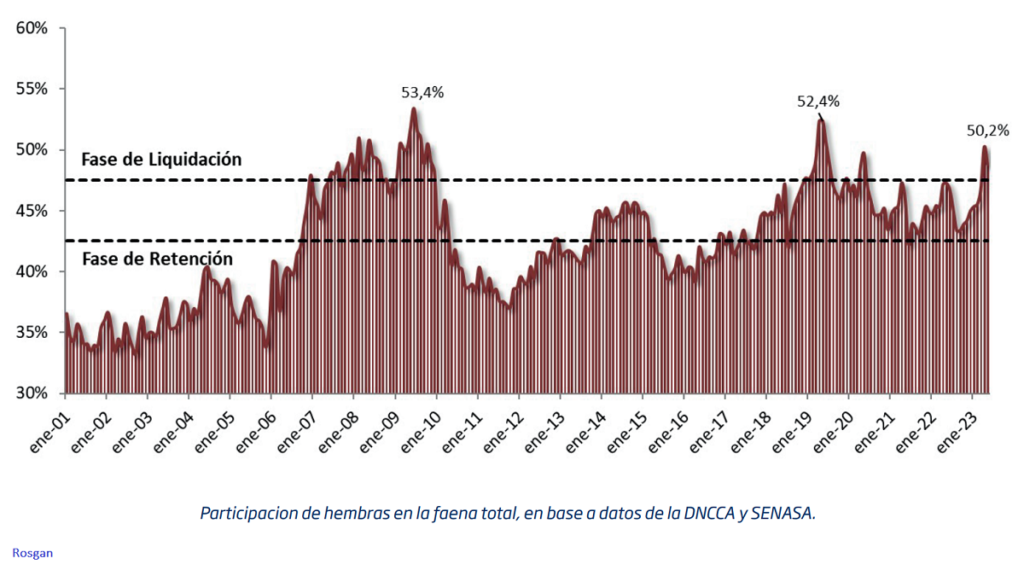

En este contexto, más allá de la cantidad de vacas que están siendo faenadas, lo que comienza a observarse es una proporción elevada de hembras en general.

En lo que va del año, alrededor de 1,5 millones de vaquillonas y terneras fueron remitidas a plantas de faena, esto es un 11% más que lo registrado en igual período de 2022.

Medido sobre la faena total, la participación de las hembras se ubica por segundo mes consecutivo en torno al 50%, algo que no deja de alertar respecto de la potencial liquidación de vientres que ello generaría, en caso prolongarse estos niveles de extracción más allá de los próximos dos meses donde naturalmente seguiremos viendo un importante descarte de vientres vacíos.

Lo cierto es que, aun sin ingresar a una fase de liquidación, estos picos temporales en la faena de hembras no dejan de erosionar el stock de vientres disponibles para la generación de terneros.

En 2019, luego de tres meses con tasas de faena de hembras superando el 50%, el rodeo total a fines de ese año había caído en unos 550.000 animales, reflejo de una retracción de similar magnitud en el stock de vacas (-560.000 cabezas). Sin embargo, al siguiente año, producto a su vez de una primavera 2019 bastante adversa desde lo climático, el rodeo nacional registró una caída de casi 1 millones de animales, con unos 650.000 terneros y terneras menos en stock.

La realidad es que luego de estos períodos de elevada extracción no se han dado ciclos prolongados de retención de hacienda que permitieran una reconstrucción sostenida del stock lo que marca una clara ausencia de políticas públicas orientadas paliar este tipo de contingencias.

En efecto, tras la última gran seca de los años 2008/09, presionada a su vez por un contexto muy poco favorable para el negocio ganadero, Argentina perdió cerca de 10 millones de cabezas del stock nacional pasando de 58,8 millones a fines de diciembre de 2007 a 48,9 millones tres años más tarde, en diciembre de 2010. Desde entonces, habiendo transcurrido 15 años, el stock nacional apenas ha podido recuperar la mitad de lo perdido arribando a 54,24 millones de animales en diciembre del año pasado.

Montevideo | Todo El Campo | La faena de vacunos en el año, desde el 1° de enero al 13 de mayo tuvo una caída del 19,7% respecto a igual período de 2022; en tanto que la de ovinos registra un aumento del 40,3%, según datos informados por el Instituto Nacional de Carnes (INAC).

803.789 VACUNOS.

La faena de ganado vacuno en la semana fue de 52.347 cabezas, y el año suman 803.789 animales, lo que representa una caída de 19,7% frente a el millón que se faenó en igual período de 2022.

De ese total de faena anual que asciende a 803.789 animales, por categoría se discrimina de la siguiente forma: 410.156 son novillos (variación respecto a 2022: -15,3%).

La faena ovina en la semana fue de 28.285; y en el acumulado anual totaliza 608.624 animales, un fuerte aumento del 40,3%.

Del total anual, 39.756 fueron son borregos (+56,7%); 39.336 capones (+20,5%); 5.701 carneros (+28,3%); 249.340 corderos (+41,2%); y 274.491 ovejas (40,8%).

FRIGORÍFICOS.

En cuanto a los frigoríficos, los que lideran la faena en vacunos son Las Piedras, Tacuarembó y Ontilcor; en ovinos Las Piedras, Somicar y Sidercol.