La marcha del próximo sábado tendrá epicentro en la Plaza de Mayo desde las 15 horas. La concentración será el será el sábado, pero se estima que los primeros tractores arribarán el viernes 22.

Argentina | El campo argentino comenzó a palpitar la movilización identificada como el #23A, el objetivo es marchar hacia Capital Federal para mostrar descontento con las políticas que el Gobierno Nacional está llevando a cabo sobre el sector. El punto de concentración tendrá su epicentro es la Plaza de Mayo desde las 15.00 horas. Los organizadores son productores autoconvocados que cuentan con el apoyo de distintas entidades rurales.

“El productor ya no se banca más impuestos” o “estamos mucho peor que en 2008″, son algunas de las frases que se escuchan de boca de productores que asistirán a la marcha.

El viernes se producirá la llegada de los primeros carretones con tractores y maquinaria. La idea es ubicarlos en Tierra Santa, un parque temático sobre la Costanera en Buenos Aires. El sábado la idea es marchar juntos. “No hay que hacerla muy larga, porque (el Gobierno de la ciudad) nos pidió que dejemos paso a la gente y la idea es respetarlo”, dijo un productor consultado por CNN Radio, informó el diario cordobés La Voz.

Desde la Sociedad Rural Argentina (SRA) se apoya la convocatoria. Su presidente Nicolás Pino indicó que donde haya un productor ahí estará la entidad acompañando.

La Confederación Rurales Argentina (CRA) se pronunció por no participar de la medida argumentando que no estaban dada las condiciones debido a la escasez de gasoil que atraviesa el sector, no obstante ello, desde las entidades que conforman la confederación (por ejemplo Carbap que agrupa a las sociedades rurales de Buenos Aires y La Pampa) se indicó que van a participar.

Lo mismo sucedió con Cartez y con algunas de sus sociedades rurales de base que la integran, como por ejemplo Jesús María y Río Cuarto.

Rosgan: “Una cadena que, como mencionábamos anteriormente, ya viene golpeada por una menor disponibilidad de hacienda para operar y hacer frente a los crecientes costos de estructura”.

Rosgan | Rosario, Argentina | Tal como se vino dando en las últimas subas, la reciente escalada en los precios de la hacienda se ha vuelto a expresar de manera muy fuerte, en pocos días. Previo a los feriados de Semana Santa, y en combinación con un bajo nivel de oferta producto del paro camionero y las lluvias, los precios de la hacienda, especialmente en categorías de consumo liviano, marcaron nuevos récords. Los novillitos y vaquillonas livianas alcanzaron topes corrientes de hasta $ 370 cuando una semana atrás, por esta misma mercadería se pagaba, como máximo, unos $ 320. Es decir, una suba de más de un 15% sobre el kilo vivo que presionará para trasladarse al gancho y, en parte, al mostrador.

Si bien, varios de los factores que intervinieron en esta suba son transitorios y seguramente en las próximas jornadas probablemente veamos un descenso en las cotizaciones, difícilmente se llegue a una corrección total de los precios hasta los niveles previos a esa suba. Sucede que a este contexto de escasez de hacienda en el que transitamos se suman las expectativas de una creciente presión inflacionaria, que ejercerán presión para sostener estos aumentos.

Sin embargo, la demanda parece no tener ya el oxígeno suficiente como para asimilar nuevos ajustes de precios. Ni las carnicerías ni los mostradores tienen margen para hacerlo y menos aún la exportación que, a pesar de los muy buenos valores que siguen pagando los mercados externos, las limitaciones para crecer en volumen producto de las trabas vigentes tornan a las grandes estructuras industriales excesivamente pesadas de sostener.

En los últimos seis meses, desde aquella primera corrección fuerte que sufrieron los precios de la hacienda a mediados de octubre del año pasado, tras varios meses de retraso, el avance que han ido registrando las cotizaciones del gordo para consumo -novillitos y vaquillonas- no está pudiendo ser trasladado. De noviembre a marzo, el precio corriente de estas dos categorías que abastecen al mercado interno acumula un aumento promedio del 44% mientras que, el precio promedio de los distintos cortes de carne vacuna seguidos por el IPCVA arroja una suba del 35% para ese mismo período.

Esto implica que, toda suba de precios que el consumidor no logra asimilar debe ser absorbida dentro de la cadena, deteriorando sistemáticamente los márgenes del negocio.

Una cadena que, como mencionábamos anteriormente, ya viene golpeada por una menor disponibilidad de hacienda para operar y hacer frente a los crecientes costos de estructura.

Esta situación de bajo volumen de operaciones y costos crecientes con escasa posibilidad de traslado, es una constante tanto en la industria exportadora como en el abastecedor y carnicero local. Pero también golpea muy directamente al engordador quien hoy, aun en plena zafra de terneros, no logra aumentar su nivel de encierre. De acuerdo a los datos informados por la Cámara de Feedlots a inicios de abril, los corrales siguen trabajando por debajo de su capacidad de encierre puesto que no hay ganado suficiente y, para sostenerse medianamente en el negocio, deben pagar valores por el ternero que luego no le es posible recuperar.

Actualmente la relación ternero/gordo se ubica en 1,44 -tomando los promedios de marzo-, relación que ligeramente superior al 1,38 registrado en marzo del año pasado, pero muy superior a los promedios de 1,10 a 1,15 registrados para esta fecha, en años previos.

Esto lleva a que los feedlots hoy estén trabajando en promedio por debajo del 60% de capacidad. Si bien este porcentaje no se aleja significativamente de los niveles promedio para esta época del año, lo que se proyecta en adelante posiblemente si lo sea.

Sucede que este bajo nivel de ocupación responde por un lado a la escasez de animales disponibles para engorde, pero por el otro, a una mayor retención de terneros en recrías pastoriles. Esto hace que el ingreso de esta hacienda a los corrales se posponga y, a su vez, acote su permanencia a una ligera terminación, lo que reduce notablemente el margen de intervención del feedlot. En definitiva, el criador, especialmente aquel que se extiende hacia una recría más larga de esos terneros, es actualmente el eslabón más fuerte de la cadena que, indefectiblemente, termina presionando sobre el resto de los engranajes donde las subas de precio resultan más difíciles de trasladar.

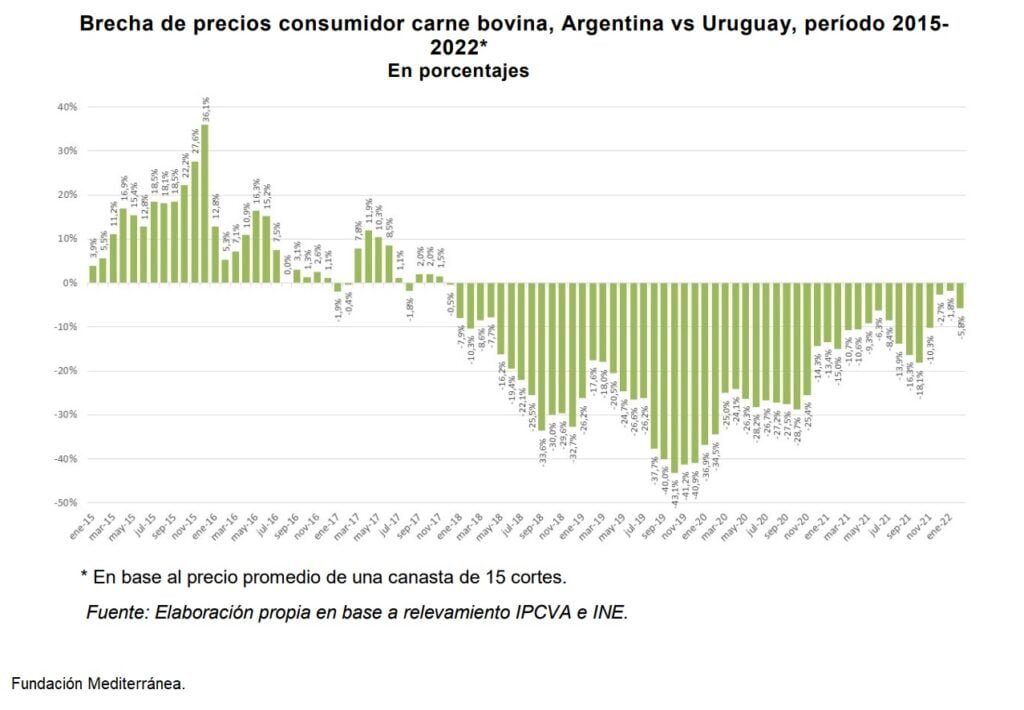

Argentina tiene la carne más barata de la región; es más barata que Uruguay en casi 6%, pero esa diferencia fue mayor en 2020 (27%) y 2021 (11%). También hubo períodos en que fue más cara en el país vecino.

El Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral) de Fundación Mediterránea publicó un estudio en el que afirma que Argentina tiene la carne de vacuno más barata de la región.

El documento al que accedió Todo El Campo se titula “¿Se encuentra cara la carne bovina en Argentina? Una comparación de precios a nivel regional”, en el que muestra los precios de la carne de vacuno comparados con Uruguay, Chile y Brasil, y los precios on line en supermercados de Argentina y los países vecinos.

URUGUAY ES 5,8% MÁS CARO.

No es novedad que los precios en Uruguay son más caros que en Argentina, y eso incluye a la carne de vacuno, objeto del trabajo de la Fundación Mediterránea.

En la comparación entre Uruguay y Argentina, basada en precios de organismos públicos se “incluyen 15 cortes de carne bovina nivel consumidor final para ambos países”, dice el texto, y agrega: “Se encuentra que, en febrero de 2022, el precio medio de esta canasta de cortes era de US$ 8,75 el kilo en Uruguay y de US$ 8,24 el kilo en Argentina, es decir, en promedio, la carne argentina era 5,8% más barata que en Uruguay”.

Esa brecha de precios se da desde antes, pero ha ido cayendo “considerando que promedió un 27% en 2020 y un 11% en 2021, siempre a favor de Argentina; pero debe advertirse que, en otros años, la carne era más cara en Argentina, por caso, un 18% más cara en el 2015, un 8% más cara en el 2016”.

En la tabla siguiente se advierte que “no había prácticamente diferencias de precios en algunos cortes”, como la paleta, roast beef y nalga; 2en otros los precios estaban más altos en Argentina (por ejemplo en colita de cuadril, peceto, asado de tira), mientras que en un tercer grupo de cortes sucedía lo contrario, más baratos en Argentina (carne picada, cuadril y osobuco)”.

La misma comparación “puede realizarse para un período más largo, entre 2015 y comienzos del 2022” donde “se observa que Argentina tuvo carne más cara” que Uruguay “entre los meses de enero 2015 y diciembre 2017, y más barata a partir de allí”.

Agrega que “probablemente” fue por “la fuerte devaluación del peso” que la carne argentina “llegó a estar más del 40% más barata (en promedio) que la carne uruguaya a fines del 2019, brecha que se fue cerrando en el 2020 y 2021. Obsérvese que cuando el Gobierno argentino determinó el cierre de exportaciones y empezó con fuertes intervenciones sobre el mercado (mayo 2021), la carne estaba 9% más barata en este país que en Uruguay”.

SUPERMERCADOS.

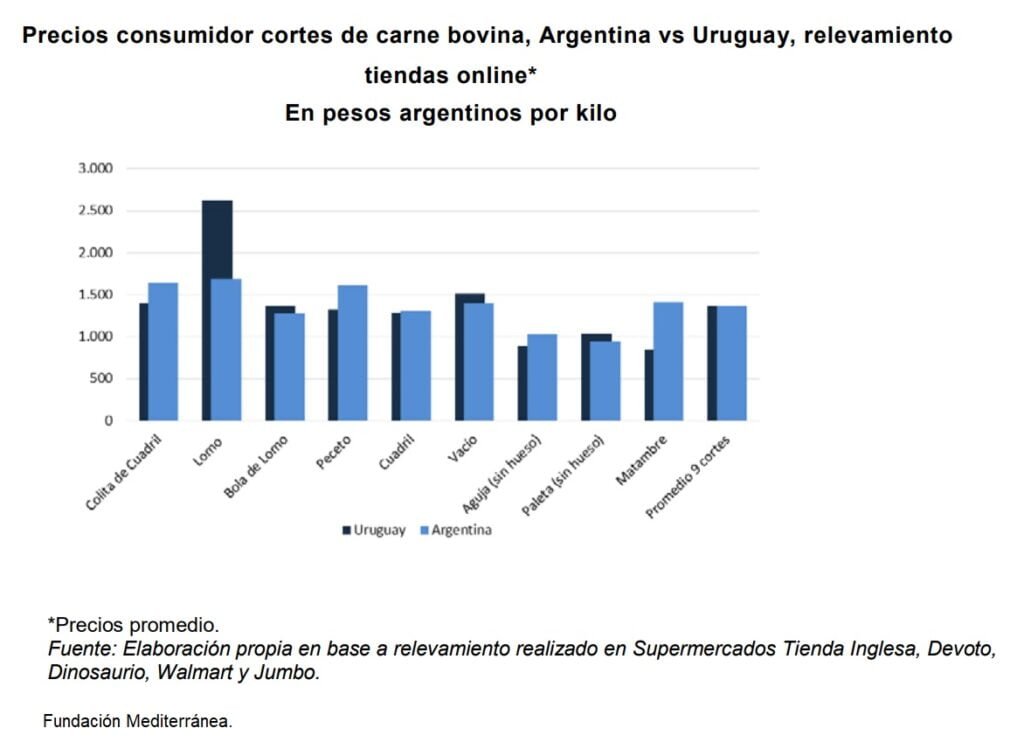

A fin de lograr un comparativo más actualizado, el estudio analizó precios de 9 cortes en Argentina y Uruguay en supermercados que cuentan con tiendas online.

“En el caso de Argentina, se registraron precios de supermercados Jumbo, Walmart y Dinosaurio, mientras que para Uruguay se hizo lo propio con los supermercados Tienda Inglesa y Devoto. Según este relevamiento, el precio promedio del kilo de carne de una canasta de 9 cortes se encontraba 4% más bajo en Argentina que en Uruguay, convalidando la brecha a favor del primer país que surgía ya de las estimaciones realizadas a partir de fuentes oficiales”.

“Si bien el costo por kilo de la canasta conformada era ligeramente menor en Argentina (que se determina a partir de un promedio simple de los precios individuales), al interior de la canasta aparecen matices importantes entre cortes, con algunos claramente más caros en Uruguay (lomo, vacío) pero otros más caros en Argentina (matambre, peceto)”.

Medidas antiinflacionarias como desarrolla Argentina, desaniman la producción y tienen el efecto contrario al buscado, dijo la Confederación Rural Argentina al comparar los resultados de su país con los que han obtenido Brasil y Uruguay.

Confederación Rural Argentina (CRA) destacó ayer que en Brasil y Uruguay los alimentos subieron menos que en Argentina a pesar de que esos países no tienen control de exportaciones ni retenciones. Lo que sucede es que el Gobierno argentino “no combate adecuadamente la inflación”, dijo la institución.

El miércoles 13 se conoció el dato oficial de la inflación argentina de marzo y anual, que llegó a 6,7% el tercer mes del año, y en los últimos 12 meses fue de 55,1%, la mayor en 20 años.

CRA entiende que no es procedente desestimular la inflación de la forma en que pretende hacerlo Argentina, por el contrario debería incentivarse todo cuanto sea posible la producción ya que con más oferta se desactiva la presión al alza.

EL INFORME: LOS NÚMEROS DE ARGENTINA.

“Los precios crecieron liderados por los rubros educación (23,6% mensual), prendas de vestir y calzado (10,9%) y vivienda, electricidad y gas (7,7%). Los alimentos, a pesar de las expectativas, no lideraron las subas, sino que lo hicieron 7,2% mensual. Dentro de alimentos y bebidas no alcohólicas (en el Área Metropolitana de Buenos Aires), lo que más influyó fue la suba de pan y cereales (11,6% mensual), seguido de lácteos (9,3%) y café, té y yerba (8,2%)”, detalla CRA.

Agrega que “los precios de los alimentos, como de tantos otros productos, quedan inmersos en la dinámica de inercia inflacionaria, que acumula 55,1% anual, y que ya tiene una estimación anual de las consultoras del REM (relevamiento de las expectativas de mercado) del Banco Central de un promedio de 59,5% anual para 2022”

BRASIL Y URUGUAY.

BRASIL. El informe destaca: “En Brasil, los precios de los alimentos crecieron en marzo 2,42% mensual y 11,62% anual. La tasa de inflación minorista general fue de 1,62% mensual y 11,3 % anual, el incremento más alto en ese mes desde 2015 (IBGE). Dentro de alimentos y bebidas, el maíz creció 23,3% anual, y las harinas 13,5% anual. La harina de trigo subió 18,02%, y papas y legumbres crecieron 55,9% anual. En una economía que también tiene rubros con mayor inflación que los alimentos, los combustibles crecieron 28,8%, y los transportes 17,7% anual. Como se verifica, si bien hay algunos impactos de precios internacionales, la inflación general del país se mantiene dentro de la tendencia que traía, y no hay controles de precios, de acuerdo a un análisis realizado por el economista jefe de CRA, Ernesto O’Connor”.

URUGUAY. Sobre Uruguay señala que “los precios de los alimentos subieron en marzo 2,43% mensual, impulsados por legumbres y hortalizas. El Índice de Precios de Consumo (IPC) creció 1,11% mensual y 9,38% anual en marzo (INE), siguiendo fuera de la meta del Gobierno, de entre 3% y 7% anual. Dentro de alimentos y bebidas no alcohólicas, pan y cereales aumentó 1,82%, carne 2,32%, leche, huevos y quesos 4,24%, frutas 1,14%, y legumbres y hortalizas 5,9%. Se destacan además subas en nafta (2%) y gasoil (1,98%), entre otros rubros”.

LA CONCLUSIÓN.

Al hacer la comparación con Brasil y Uruguay, que son productores de granos y alimentos como Argentina, “se pueden extraer lecciones”, entre ellas: “Enfrentar la inflación, sin medidas intervencionistas que desalientan la producción y no resuelven el problema inflacionario, sino que lo agravan”.

—

En la foto: presidente de CRA, Jorge Chemes, con el secretario Pedro Apaolaza, y el economista jefe de CRA, Ernesto O’Connor.

“¿Qué pagamos al comprar pan, leche y carne?”, se preguntaron los economistas de la Fundación Agropecuaria para el Desarrollo de Argentina. Concluyeron que “1 de cada 4 pesos (el 25%) son impuestos”.

Buenos Aires, Argentina | La Fundación Agropecuaria para el Desarrollo de Argentina (FADA) publicó este lunes 11 de abril un estudio que desglosa el pago que hace el consumidor final de los diversos productos.

“¿Qué pagamos al comprar pan, leche y carne?”, se preguntó FADA y añadió: “1 de cada 4 pesos son impuestos. El trigo se multiplica por 7, en su recorrido desde el campo a la panadería. La leche se triplica. En la carne, más del 60% son costos y 28% impuestos. Los granos sólo inciden en un 13% en promedio”.

¿Cómo se forman estos precios? ¿Cuánto pesa la mochila de los impuestos?

FADA (Fundación Agropecuaria para el Desarrollo de Argentina) publicó el estudio semestral de “Composición de precios” el cual registra lo que pasa con los precios desde el campo a la góndola.

Natalia Ariño, economista de FADA expresó: “Por ejemplo, en el caso del pan, el precio se multiplica 7 veces y media desde el trigo al pan que compramos. En la leche, el número se triplica. En la carne, más del 60% son costos y 28% impuestos”. La pregunta es: “¿Sabemos cómo se llega a estos números?”, la investigación busca dar respuestas a qué es lo que paga el consumidor cuando compra pan, leche y carne, desglosando por eslabones y rubros.

¿LOS GRANOS TIENEN LA “CULPA”?

Ante esa pregunta FADA responde categóricamente: “No”, afirmar tal cosa “es un mito a derribar”.

El maíz representa sólo el 16% del precio final de la carne de cerdo, 23% en carne aviar, 11% en carne vacuna y 6% en leche. El trigo aporta el 13% del precio del pan. “En el último tiempo, por la guerra Rusia-Ucrania se dio un aumento de granos y erróneamente se desvía la discusión de la inflación hacia ese lado: se asocia el aumento de precios de alimentos a la suba de precios del maíz o trigo, pero esta relación no es la que determina lo que salen los productos. Este estudio demuestra que el impacto es mucho menor al que se cree”, aclara Ariño.

Entre febrero y la primera semana de abril, el precio del trigo aumentó un 30% y maíz un 10%. Nicolle Pisani Claro, economista de FADA, dijo que “teniendo en cuenta cómo influye el grano en los alimentos, el precio que paga el consumidor por el pan francés, no debería aumentar más del 4% por ‘culpa’ del trigo o, en el caso del maíz, no debería aumentar más del 1,6% la carne porcina, o el 2,3% la carne aviar, 0,6% la leche y 1,1% la carne bovina. Con esta información se cae el mito de que el precio lo pone el productor”.

Por lo tanto, “restringir las exportaciones de carne, trigo o maíz, crear un fideicomiso de trigo o subir los derechos de exportación a los granos, son medidas que de ninguna manera reducen la inflación, sólo generan nuevas trabas y menores incentivos a producir. En el largo plazo, lo único que asegura que la carne, la leche o el pan sean baratos es más producción. Que haya más oferta es la única forma genuina para que un producto sea barato. Por este motivo, lo que en realidad hay que hacer es incentivar la producción, abriendo mercados, generando previsibilidad, bajando la carga tributaria. Y en el proceso se genera lo que realmente necesitamos: más trabajo y más dólares”, explicó David Miazzo, economista jefe de FADA.

¿CUÁNTO PESA LA MOCHILA DE LOS IMPUESTOS?

Los resultados del estudio de FADA, muestran un alto impacto de los impuestos en la composición del precio final. De lo que se paga por carne, leche y pan, 1 de cada 4 pesos son impuestos. Es decir, los impuestos son un cuarto del precio final que pagamos los consumidores.

En la carne de vaca el 28% del precio final son los impuestos de la cadena. En el pan francés la carga tributaria llega al 23%. El sachet de leche entera tiene una mochila impositiva del 26% de lo que pagan los consumidores. En los tres productos analizados es posible ver que 3 de cada 4 pesos de impuestos corresponden a tributos nacionales, en algunos productos incluso más.

En momentos donde la inflación se acelera se tiende a discutir los precios, la cadena y los costos, pero en realidad el problema no es de un precio en particular sino del peso en sí mismo, nuestra moneda pierde valor de compra, el problema es mucho más amplio. Desde el equipo económico de FADA definen tres puntos para explicarlo: Primero que tenemos un profundo déficit fiscal, segundo que esto se financia emitiendo pesos y como tercero se suma la falta de confianza, esta situación se traduce en pesos que cada vez valen menos: eso es la inflación.

ALGUNOS NÚMEROS DE “COMPOSICIÓN DE PRECIOS”: PAN, CARNE, LECHE.

1 de cada 4 pesos que pagamos en carne, leche y pan son impuestos. (*)

PAN

Precio del pan: el 63% son costos, el 23% impuestos y el 14% el resultado.

El trigo representa sólo el 13% del precio en góndola.

El precio del trigo se multiplica por 7,5 en su recorrido desde el campo a la panadería.

El consumidor pagó en promedio $202,5 el kilo de pan, de los cuales $47 corresponden a la carga tributaria

Precio pan en eslabones: el trigo representa el 13%, el molino el 4%, la panadería el 60% y los impuestos el 23%.

CARNE.

28% con impuestos, el 60% son costos y 11% el resultado.

El maíz representa sólo 16% del precio final de la carne de cerdo, 23% en carne aviar y 11% en carne vacuna.

Precio carne en eslabones: la cría representa el 28%, el feedlot 29%, frigorífico 5%, carnicería el 10% y los impuestos el 28%.

LECHE.

86% son costos de producción, 26% impuestos y -12% pérdida de la cadena.

El maíz representa sólo el 6% del precio al consumidor.

El precio de la leche se triplica del campo al sachet.

En promedio el sachet tuvo un precio de $106,5, de los cuales $28 son impuestos

Precio leche en eslabones: el tambo representa el 35%, la industria el 32%, el comercio 7% e impuestos el 26%.