Pese a la llegada de las lluvias, los efectos de la seca siguen evidenciándose en los datos de faena.

Rosario, Santa Fe, Argentina | Todo El Campo | En lo que va de del año, según los registros de los documentos de tránsito electrónico (DTe) del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), la cantidad de animales trasladados a plantas de faena supera los 6 millones, esto es un 12% superior a los registrados de enero a mayo de 2022.

Tal como se viene observando en meses anteriores, una de las categorías que mayor crecimiento muestra en la faena de un año a otro es la de vacas. Durante el mes de mayo fueron trasladadas a faena unas 321.000 vacas, un 3% más que las remitidas durante abril y 8% superior a los traslados registrados un año atrás.

Naturalmente el período de mayor refugo de vacas transcurre durante los meses de abril a agosto, siendo junio y julio los meses donde se registran las mayores tasas, casi 20 puntos más que el promedio de faena mensual.

Este año, considerando que en muchas zonas este refugo de vacas vacías ha tenido que anticiparse dada la restricción de forraje que presentaban los campos, podría esperarse cierto corrimiento en la curva de salida estacional.

Sin embargo, la particularidad que también se observa este año es la elevada proporción de vacas que, a diferencia de otros años, ha estado ingresando a corrales de engorde.

De acuerdo a los datos publicados por Senasa al 1° de junio, la cantidad de vacas en stock reportadas por establecimientos de engorde a corral ascendía a 118.810 cabezas, lo que implica un 41% superior a lo registrado un año atrás. Este último indicador, da cuenta de un piso de oferta que sin duda seguirá sosteniendo un nivel de faena importante para este tipo de hacienda por los próximos meses.

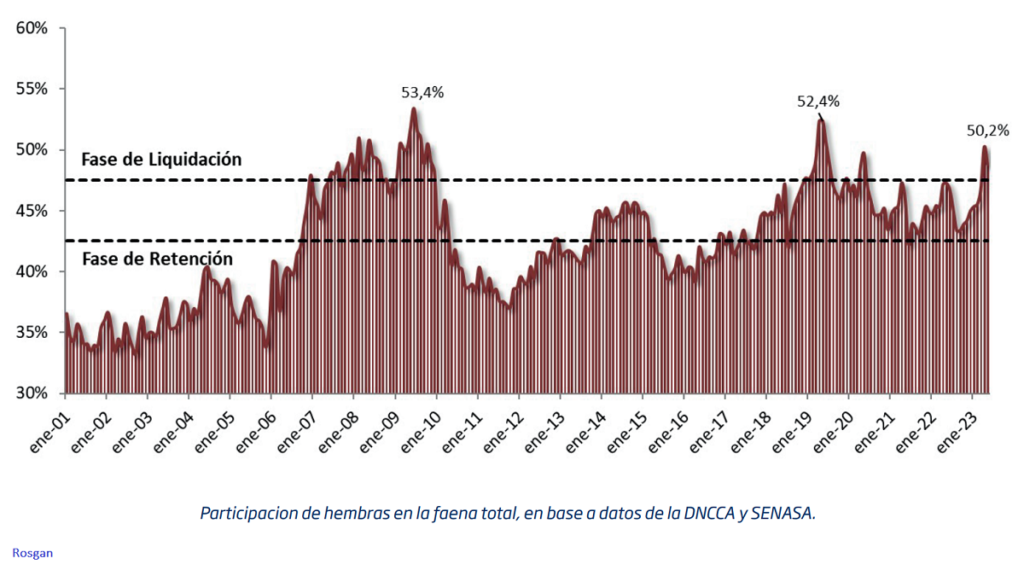

En este contexto, más allá de la cantidad de vacas que están siendo faenadas, lo que comienza a observarse es una proporción elevada de hembras en general.

En lo que va del año, alrededor de 1,5 millones de vaquillonas y terneras fueron remitidas a plantas de faena, esto es un 11% más que lo registrado en igual período de 2022.

Medido sobre la faena total, la participación de las hembras se ubica por segundo mes consecutivo en torno al 50%, algo que no deja de alertar respecto de la potencial liquidación de vientres que ello generaría, en caso prolongarse estos niveles de extracción más allá de los próximos dos meses donde naturalmente seguiremos viendo un importante descarte de vientres vacíos.

Lo cierto es que, aun sin ingresar a una fase de liquidación, estos picos temporales en la faena de hembras no dejan de erosionar el stock de vientres disponibles para la generación de terneros.

En 2019, luego de tres meses con tasas de faena de hembras superando el 50%, el rodeo total a fines de ese año había caído en unos 550.000 animales, reflejo de una retracción de similar magnitud en el stock de vacas (-560.000 cabezas). Sin embargo, al siguiente año, producto a su vez de una primavera 2019 bastante adversa desde lo climático, el rodeo nacional registró una caída de casi 1 millones de animales, con unos 650.000 terneros y terneras menos en stock.

La realidad es que luego de estos períodos de elevada extracción no se han dado ciclos prolongados de retención de hacienda que permitieran una reconstrucción sostenida del stock lo que marca una clara ausencia de políticas públicas orientadas paliar este tipo de contingencias.

En efecto, tras la última gran seca de los años 2008/09, presionada a su vez por un contexto muy poco favorable para el negocio ganadero, Argentina perdió cerca de 10 millones de cabezas del stock nacional pasando de 58,8 millones a fines de diciembre de 2007 a 48,9 millones tres años más tarde, en diciembre de 2010. Desde entonces, habiendo transcurrido 15 años, el stock nacional apenas ha podido recuperar la mitad de lo perdido arribando a 54,24 millones de animales en diciembre del año pasado.

La medida “supone un impacto positivo en la producción” de los cítricos orgánicos, que “cuentan con 3.342 hectáreas cultivadas” en todo el país.

Buenos Aires, Argentina | Todo El Campo | Pasaron 20 años, pero resultó: gracias a las gestiones del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) la Unión Europea (UE) reabrió el mercado para los cítricos orgánicos argentinos, informó la Secretaría de Agricultura, Ganadería y Pesca.

En un comunicado de la Secretaría de Agricultura se destacó que “la medida de las autoridades europeas supone un impacto positivo en la producción de cítricos orgánicos de Argentina, que en la actualidad cuenta con 3.342 hectáreas cultivadas bajo estas características favoreciendo el desarrollo de las economías regionales”.

Juan José Bahillo, secretario de Agricultura, Ganadería y Pesca, comentó en su cuenta de Twitter: “Este logro del Senasa es parte del objetivo que trazamos con (el ministro de Economía) Sergio Massa: avanzar en el crecimiento económico fortaleciendo la producción y a las economías regionales, llegando a nuevos mercados y afianzando nuestra presencia en los existentes”.

Agregó: “Estamos convencidos de que crecer implica producir más y para eso debemos tener políticas que fomenten las exportaciones. Trabajamos día a día para que alimentos que son sinónimos de calidad y producción sustentable lleguen a las góndolas del mundo”.

El antecedente de las exportaciones se remonta a los 2003. Entre 2001 y 2003 el Senasa certificó envíos a la Unión Europea por 2.500 toneladas de cítricos frescos orgánicos, principalmente naranja y limón.

Este logro del @SenasaAR es parte del objetivo que trazamos con Sergio Massa: avanzar en el crecimiento económico fortaleciendo la producción y a las economías regionales, llegando a nuevos mercados y afianzando nuestra presencia en los existentes.#CreoEnArgentinapic.twitter.com/VPoWxrsS4y

Los corrales han sido refugio obligado de gran parte de este flujo de hacienda que no pudo ser contenida por los productores por la falta de pasto, marcando actualmente récords de ocupación.

Rosario, Argentina | Rosgan | Todo El Campo | La falta de lluvias y la elevada salida de hacienda que sufren los campos encuentra su contracara en el feedlot.Los corrales han sido refugio obligado de gran parte de este flujo de hacienda que no pudo ser contenida por los productores por la falta de pasto, marcando actualmente récords de ocupación.

A inicios de mes, según datos del Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina), los feedlots llegaron a alojar 1,95 millones de animales, cifra que comparado con igual corte del año pasado marca un incremento del 37,5% interanual y supera tres meses antes de lo esperado el máximo nivel de existencias alcanzado el año pasado en el mes de junio con 1,94 millones de animales encerrados.

Sin embargo, los mismos datos provistos por Senasa muestran para el mes de abril un índice de reposición que, aún en fase de ‘fase de llenado’, comienza a curvar su trayectoria. De acuerdo a los datos informados, durante abril los feedlots recibieron un total de 520.135 vacunos mientras que durante el mismo período salieron unos 391.898 animales; este movimiento de ingresos sobre egresos es el que origina este Índice de Reposición del 133% en abril. Es decir, si bien la cantidad de animales que ingresan sigue siendo superior a la cantidad de animales que egresan de los corrales, el ritmo de llenado comienza a desacelerarse, siendo 14 puntos inferior al registrado un mes atrás.

Del mismo modo, los datos preliminares que informa Senasa hasta la primera semana de mayo confirman esta tendencia, con un índice de reposición significativamente inferior al registrado a este mismo corte, en los últimos tres años.

Más allá del resto de categorías que coyunturalmente pueden seguir alimentando fuertemente la oferta para los corrales en los próximos dos a tres próximos meses, la elevada participación de terneros y terneras en los encierres totales (45%) puede estar marcando detrás de estos indicadores de menor reposición un comienzo de declinación de la zafra. Una zafra que, como venimos mencionando, este año ha tenido una salida más adelantada producto de la seca y que, consecuentemente, debería tener a agotarse más rápidamente. Parte de esta moderación en el ritmo de salida de terneros ya se ha empezado a ver en los movimientos de abril con 1,42 millones de terneros y terneras saliendo de los campos, volumen muy similar al registrado en los últimos tres años.

Lo cierto es que, hasta el momento, la elevada oferta de terneros que ha estado llegando al mercado sigue presionando fuerte los valores de la invernada, llevando a una relación contra el precio del gordo, históricamente baja. Actualmente, la relación entre el precio del ternero de invernada y el precio del novillito gordo se ha invertido, algo que indudablemente favorece al engorde.

Si tomamos la referencia de precio que marca el ternero Rosgan para el mes de mayo, $ 482,82 y el promedio de valores para la categoría novillito en el MAG en lo que va del mes, $ 493,55, tenemos una relación de compra/venta instantánea de 0,98 puntos contra un promedio de 1,20 en los últimos 10 años. Esta relación que hoy vemos negativa, es la más baja desde abril de 2019, año en el que también los valores del ternero registraron un fuerte retraso en términos reales. Tomando valores promedio de abril, el precio del ternero, medido en pesos constantes, refleja una caída en términos reales del 39% contra un ternero que, en abril de 2022 -llevado a valores de hoy- se ubicaría en $ 788 pesos el kilo. En el caso del gordo, el retraso de valores en términos reales se reduce a un 22% interanual.

En adelante, el elevado nivel de ocupación que hoy muestran los corrales, mantendrá un mercado muy bien abastecido por los próximos meses. El año pasado, tras haber alcanzado un nivel de existencias similar al actual en junio, el feedlot logró volcar durante todo el segundo semestre del año un promedio de más de 400.000 animales terminados por mes.

La duda que se plantea este año es si este aparente adelantamiento de los encierres, no comenzará a declinar tempranamente acortando el período de abastecimiento previo al fin de año.

De ser así, el precio de la carne y por ende del gordo, que al menos hasta octubre debería permanecer relativamente contenido, debería disparar una corrección significativa hacia fin de año, una vez disipada la incertidumbre preelectoral.

Por su parte, el resto de las categorías de cría e invernada que actualmente son las que mayor retraso de valor presentan debido a la sobre oferta generada por la falta de campos, muy probablemente muestren una dinámica de ajuste, temporalmente más anticipada.

Todo este adelantamiento de ventas que estamos viendo no solo de la invernada sino también en vientres vacíos, iniciada la segunda mitad del año, con una perspectiva climática ya más clara y ante el inminente riesgo de sufrir correcciones significativas en el valor de la moneda, los valores de reposición tenderán a afirmarse, no solo por la necesidad de recuperar carga en los campos sino también por la necesidad de llegar al último trimestre lo suficientemente capitalizado en bienes que ofrezcan protección de valor y capacidad productiva para de cara al próximo ciclo.

La medida corresponde a las explotaciones afectadas por sequía en ambos territorios provinciales.

Buenos Aires, Argentina | Todo El Campo | La Secretaría de Agricultura, Ganadería y Pesca de la Nación informó se de declaró emergencia y/o desastre agropecuario para los departamentos cordobeses y neuquinos que están padeciendo una fuerte sequía.

En Córdoba alcanza a producciones ganaderas, agrícolas, forestales y frutihortícolas; y en Neuquén explotaciones ganaderas, agrícolas, apícolas, acuícolas, forrajeras y forestales

La medida se tomó en el marco de la ley N° 26.509 y sus modificaciones, conforme a la recomendación de la Comisión Nacional de Emergencias y Desastres Agropecuarios (CNEyDA).

CÓRDOBA.

Para Córdoba, la medida estableció el período desde el 1º de marzo de 2023 y hasta el 31 de agosto de 2023, a las explotaciones agrícolas, forestales y frutihortícolas afectadas por sequía en los departamentos Sobremonte, Río Seco, Tulumba, Ischilín, Totoral, Río Primero, Colón, Punilla, San Alberto, Pocho, Santa María, Río Segundo, San Justo, Tercero Arriba, General San Martín, Juárez Celman, Río Cuarto, General Roca, Presidente Roque Sáenz Peña, Unión y Marcos Juárez.

Y desde el 1º de marzo de 2023 y hasta el 29 de febrero de 2024, a las explotaciones ganaderas afectadas por la misma situación de déficit hídrico en los departamentos Sobremonte, Río Seco, Tulumba, Ischilín, Totoral, Río Primero, Colón, Punilla, San Alberto, Pocho, Santa María, Río Segundo, San Justo, Tercero Arriba, General San Martín, Juárez Celman, Río Cuarto, General Roca, Presidente Roque Sáenz Peña, Unión y Marcos Juárez.

NEUQUÉN.

En tanto para Neuquén, la declaratoria abarca desde el 1° de enero de 2023 y hasta el 1° de enero de 2024, a las explotaciones ganaderas, agrícolas, apícolas, acuícolas, forrajeras y forestales, afectadas por sequía en todo el territorio provincial, a excepción de los valles irrigados de los departamentos Añelo y Confluencia.

De acuerdo con la normativa, las instituciones bancarias nacionales, oficiales o mixtas y la AFIP, entidad autárquica en el ámbito del Ministerio de Economía, serán las encargadas de arbitrar los medios necesarios para que los productores agropecuarios comprendidos en las respectivas resoluciones accedan a los beneficios previstos.

El informe Rosgan de esta semana se centra en la faena de vacas; “Aún no hemos ingresado el período de mayor salida de vacas y los indicadores de faena muestran cifras muy elevadas en relación al stock”.

Rosario, Argentina | Rosgan | Todo El Campo | Datos preliminares que surgen de los movimientos de hacienda que publica Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina) en base a los DTe. (Documento de Transito Electrónico) muestran un crecimiento interanual en las remisiones de vacas con destino a faena del 21% en abril, alcanzando un pico de 313.500 cabezas.

Tomando este último dato como referencia de faena, en los primeros cuatro meses del año el total de vacas sacrificadas ascendería a 988.500, unas 220.000 vacas más que las registradas en igual período un año atrás.

Otro dato muy llamativo es la cantidad de vacas que ingresan a sistemas de engorde a corral. De acuerdo a los mismos datos provistos por Senasa, en los primeros cuatro meses del año los feedlots llevan ingresadas unas 136.600 vacas, lo que representa un 45% superior a los ingresos registrados el año pasado, durante el mismo período.

Si analizamos datos mensuales de faena de vacas desde 2001 a la fecha -más de 20 años-, vemos que en promedio el nivel de faena ha fluctuado entre las 120.000 y las 360.000 cabezas mensuales. Los años de menor faena se dieron durante el período 2001-2003 y posteriormente en 2011 tras la fuerte liquidación de los años previos, con promedios de 120.000 a 150.000 vacas faenadas al mes. En tanto que los años de mayor salida se registraron indudablemente durante los años 2008 y 2009, afectados por la recordada sequía, durante los cuales los meses pico de faena alcanzaron niveles de 350.000 a 365.000 cabezas mensuales.

Estacionalmente, en un año normal, la faena de vacas registra sus picos durante los meses de mayo a julio y parte de agosto -dependiendo del año-, coincidentes con la temporada invernal donde los campos reducen drásticamente su receptividad.

Analizando la misma serie temporal de 22 años (2001-2022) obtenemos que la faena del primer cuatrimestre del año explica, en promedio, el 31,4% de la faena anual. Bajo el mismo criterio, el mínimo de la serie para este cuatrimestre, explica el 28,6% de la faena anual, señando un año que se inicia con una faena lenta (2007) que luego se acelera ligeramente por sobre su ritmo estacional, hacia el segundo cuatrimestre del año. En tanto que, el máximo de la serie para este mismo cuatrimestre se observa en 2010, con una faena que se inicia a un ritmo muy rápido explicando el 36,7% de lo que finalmente termina siendo el número de procesamiento anual. En el caso de aquel año, la faena de vacas continuó durante los primeros meses con la misma inercia de liquidación de los ciclos previos hasta tanto comenzó a testear la escasez generada por la liquidación, impulsando así un cambio en la fase ganadera que favoreció la retención.

Si bien las restricciones que imperan este año en cuanto a disponibilidad de campos están obligando a anticipar la salida de vacas, también es válido considerar que en varias zonas donde los servicios se han debido extender a causa de este mismo escenario de seca, retirando toros entre 2 y 3 meses más tarde de lo habitual, recién ahora se están realizando los tactos y descartes de vacas vacías.

Por tanto, en la ponderación podríamos incluir tantos factores asociados a salida rápida de hacienda como también factores que indicarían posibles demoras en los refugos de vacas. Asumiendo entonces como referencia un ritmo promedio de salida de vacas, si las 990.000 cabezas remitidas a faena durante este primer cuatrimestre explicaran el 31,4% de la faena total, podríamos estar proyectando una faena anual de vacas en torno a los 3,1 a 3,2 millones de cabezas, similar a la registrada en el año 2009.

De confirmarse este escenario, de los 23 millones de vacas registradas como stock inicial al 31 de diciembre de 2022, este año estaríamos liquidando cerca del 14% del stock, porcentaje que resulta apenas medio punto por debajo de lo registrado en 2009, período tras el cual el stock de vacas reflejó una caída de casi 2 millones de cabezas.

Basándonos en el mismo ejercicio, si lo que vimos hasta el momento no ha sido lo peor y la salida de vacas tendiera a acelerarse aún más durante el invierno, el número final de faena claramente podría ser incluso mayor. Si, por el contrario, el invierno logra transitarse sin sobre exigir los refugos, e iniciada la primavera se produce este ansiado cambio de ciclo que todos estamos esperando, las tasas de faena podrían tender a moderarse, tal como se dio en 2010, y terminar en lo que podría ser un escenario intermedio entre un año promedio y un año de inicio rápido (34% explicado durante el primer cuatrimestre), con una faena anual en torno a los 2,9 millones de cabezas.

Lo cierto es que, más allá de lo que podamos proyectar en estos momentos, la salida de vacas registrada hasta la fecha definitivamente es una de las más altas de los últimos 20 años, tanto en números absolutos como en términos del stock inicial registrado por esta categoría. Por el lado climático, los diferentes modelos ponderan cada vez con mayor probabilidad un cambio de fase que favorecerá la recuperación de los campos. Desde el plano político, si bien el escenario sigue siendo incierto, ingresamos en un tiempo de descuento que prontamente revelará un horizonte con mayor claridad.