Conocer las certezas y las incertidumbres de nuestro sistema de producción es otro de los puntos importantes de todo productor.

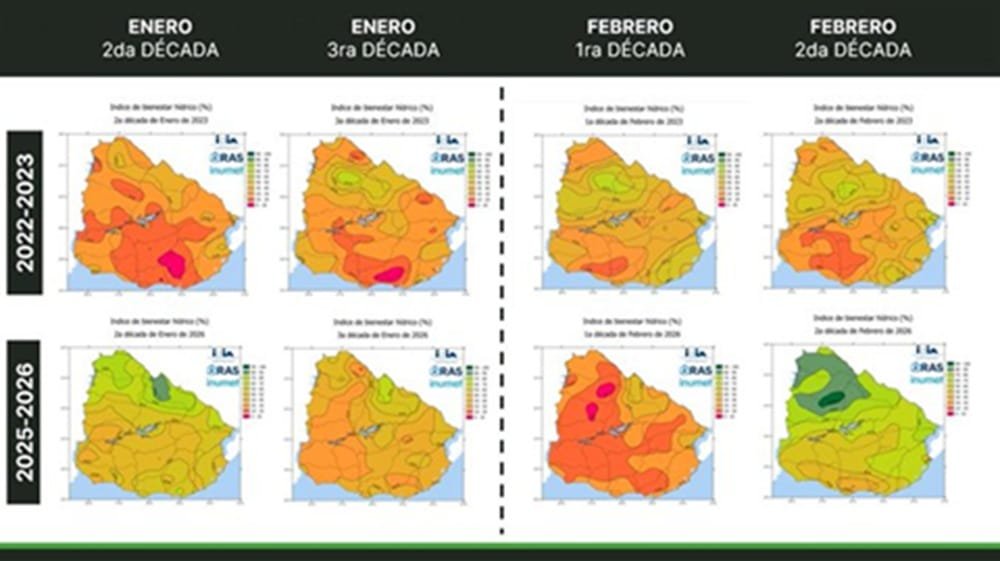

Montevideo | Todo El Campo | Las incertidumbres generadas por el conflicto en Medio Oriente dan al mundo una serie de preocupaciones e incertezas en cuanto al costo de combustibles y fertilizantes. Mientras tanto, en Uruguay ingresamos en un período de certezas respecto a las pasturas con la posibilidad adecuada para lo que necesitamos en materia de pasturas.

Entramos en un período del año que nos da certezas: ¿cuál es la probabilidad de que si sembramos raigrás en la segunda mitad de marzo no tengamos muchísimo pasto al los 45 o 50 días, o no tenga muchísimo pasto en pleno invierno y a comienzos de primavera?, se preguntó el Ing. Agr. Juan Díaz de Pasture Genetics.

Eso es extremada cierto que ocurrirá, aseguró al ser entrevistado en el programa Diario Rural (CX 4 Rural), en una extensa entrevista en que abordó esos temas tan oportunos para el momento del año en que estamos.

CONFLICTIVIDAD EN MEDIO ORIENTE.

La conflictividad en Medio Oriente lleva a la necesidad de realizar un “uso muy cuidadoso y estratégico de los fertilizantes porque va a ser un insumo caro, pero al mismo tiempo sabemos que son fundamentales para lograr resultados. Sin nitrógeno las gramíneas no progresan”, señaló.

PASTURAS EN URUGUAY.

En cuanto a nuestro país, el Ing. Díaz destacó la importancia que tiene otoño para el desarrollo agrícola, pensando en las pasturas.

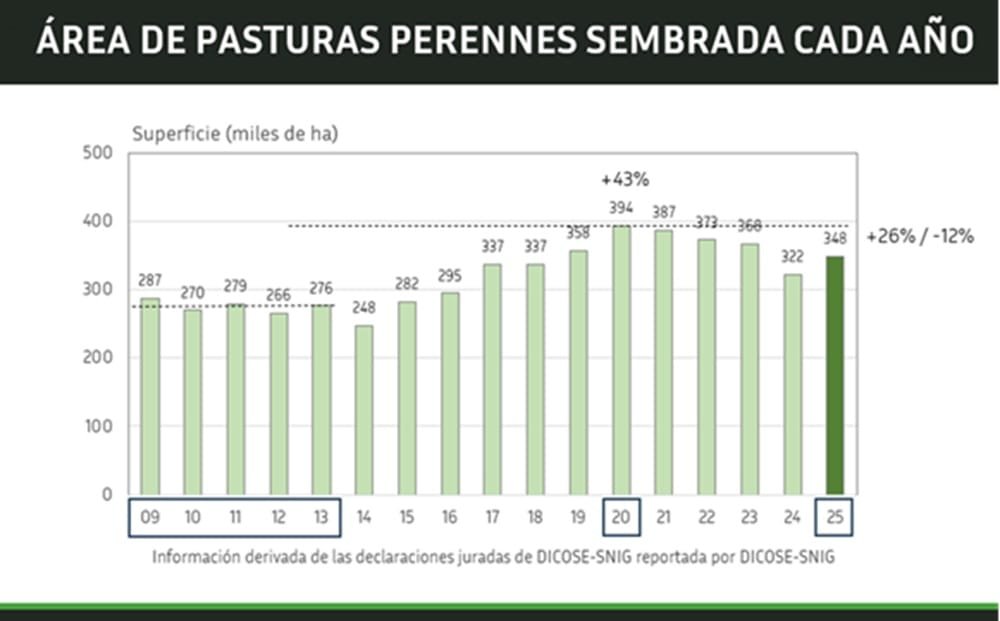

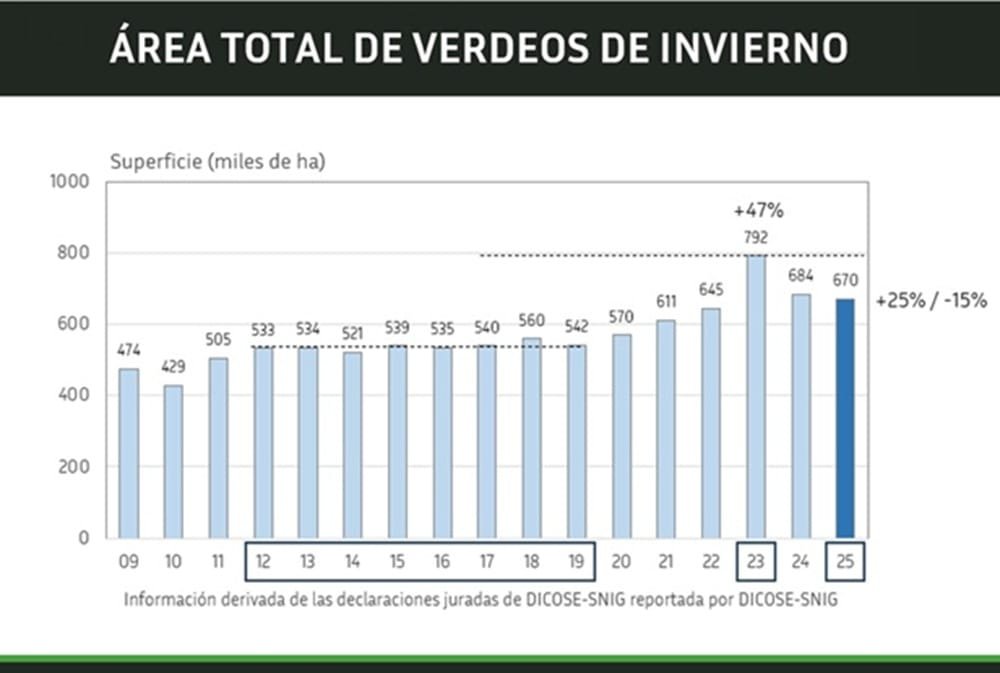

“Nosotros sembramos en otoño: las pasturas perennes se siembran en otoño y también un porcentaje muy importante de los verdeos”, subrayó. Eso es relevante porque “si llevamos adelante una rotación promedio en la que hacemos un año de verdeos y tres años de pasturas, quiere decir que la mitad del área está en barbecho; un cuarto corresponde al verdeo que estamos sembrando, y el área que viene de verdeo va a pasturas perennes de primer año.

“Parte de nuestro desbalance forrajero está en que la mitad del área no la tenemos disponible en otoño, un cuarto del área va a seguir no disponible en invierno, y cuando lleguemos a la primavera tendremos el 100% del área disponible”, explicó.

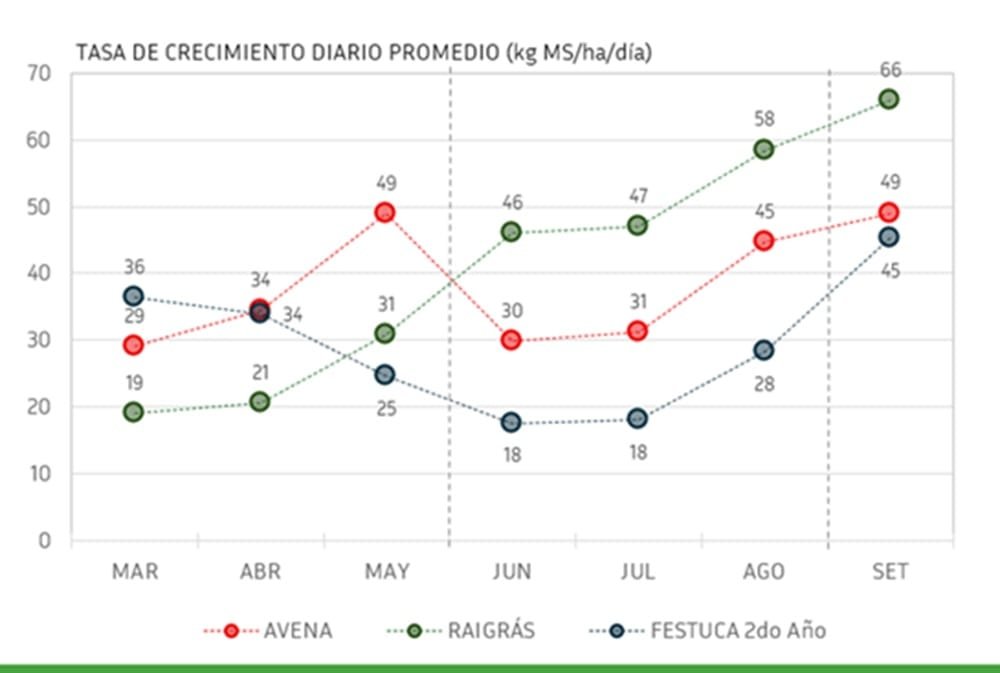

Ese “conflicto entre tasas de crecimiento y producción de pasto, sumado a la ausencia de una parte muy importante del área en esta época, hace que en este momento del año estemos muy complicados. Eso pasa siempre y es la explicación de por qué la avena es un verdeo tan importante: porque es la primera, la que nos animamos a sembrar en seco y quienes lo hicieron hoy respiran al ver el verdeo que arrancó”.

En cambio, con raigrás, el otro gran verdeo, “la fecha de siembra es marzo y recién ahora nos estamos empezando a animar” a trabajarlo.

CERTEZAS.

Conocer las certezas y las incertidumbres de nuestro sistema de producción es otro de los puntos importantes de todo productor.

Sobre las certidumbres, dijo que cuando tenemos un buen verano, nuestra base forrajera responde, pero es común y frecuente que nos toquen veranos como el actual, que nos dificultan y estresan mucho.

Asimismo, tenemos certidumbres: “Afortunadamente, en una parte del año (de mayo a octubre) tenemos probabilidades muy altas de producir pasto” dado las características de las temperaturas y porque “es muy difícil que nos falte el agua al extremo de comprometer la producción de forraje”.

Ver el medio vaso lleno es saber que “en cuanto llueva voy a poder sembrar”, pero tendremos que decidir qué se sembrará; y a los 30 o 40 días se va a tener pasto. Eso va a pasar”, enfatizó, y aseguró que “nuestras temperaturas son suficientes para producir a altas tasas con las especies adecuadas, en particular raigrás y pasturas perennes”.

PLANIFICACIÓN DE SIEMBRAS.

Consultado sobre la avena, Díaz dijo que “hay disponibilidad” con una “demanda enorme”.

Además, el presente año se parece a 2023 aunque es distinto, y en algunos lugares mucho peor.

De una situación como la actual “se sale produciendo” y por eso “es importante recordar qué paso en 2023 con el área de verdeos. Hoy a nivel país esa área es de 670.000 / 680.000 hectáreas pero en el 22/23 eran 800.000 hectáreas. La explicación es que veníamos de una seca increíble que generó un déficit de forraje muy grande ante el cual los productores reaccionaron sembrando”, causando un aumento del 20% con respecto al área actual.

Lo que se espera es demanda importante que “se va a concretar en la medida que empiecen a aparecen las lluvias”.

La planificación de la siembra es la siguiente: avena en febrero; raigrás en marzo; pasturas perennes en abril, esa es una receta que cada uno ajustará en función de donde está y el año que le toque, pero “debemos tratar de sembrar lo más temprano que podamos, minimizando riesgos de perder las pasturas porque se presente un período estresante después de la siembra”.

“No hay que perder de vista que el pasto más barato está en las perennes”, destacó, a pesar del escenario que presenten o que sean más caras.

Otro punto importante “es planificar y salir a recorrer el área de pasturas perennes para determinar las tres categorías sobre las que van a caer cada una de las pasturas que tenemos. ¿Cuáles son las que no siguen y tenemos que pasar a verdeo; cuáles admiten una intersiembra y pueden seguir un año más; y cuáles están razonablemente bien y las vamos a manejar para aprovechar sin gastar en siembra? Esas situaciones se van a develar en las próximas semanas”, según las lluvias que se vayan registrando y dónde.

¿AVENA Y RAIGRÁS JUNTOS?

Sobre si la avena y el raigrás pueden ir juntos, el Ing. Díaz dijo que teóricamente la respuesta es no porque las avenas deben ir muy temprano (principio de febrero si hay condiciones) que no es la fecha para el raigrás.

En cambio los raigrases tienen la enorme virtud de producir muchísimo pasto en invierno y tener tanta primavera como se desee, entonces ¿para qué juntarlos si uno complica al otro?

Sin embargo, en momentos como el de ahora que son complejos, “si quiero apurar el primer pastoreo de un raigrás, agregarle algunos kilos de avena no es una mala idea”, pero con el cuidado y el criterio como para no comprometer el verdeo.

RESERVAS.

En entrevistado también se refirió a la importancia de “recomponer reservas” con la oportunidad de hacerlo en estaciones no tradicionales.

“Lo más inmediato es sembrar ya una avena que voy a ensilar en 90 días, permitiéndonos contar con 5 o 7 toneladas; y lo otro es la siembra de mayo – junio con cosecha setiembre – octubre con un resultado de entre 8 y 10 toneladas.

Aseguró que es absolutamente cierto que si sembramos raigrás en la segunda mitad de marzo vamos a tener muchísimo pasto a los 45 o 50 días, que vamos a tener muchísimo pasto en pleno invierno y a comienzos de primavera.

“Con tecnologías ciertas, la resiliencia de los sistemas aumenta”, enfatizó.

ENTREVISTA COMPLETA.

Producción periodística Horacio Jaume y Estela Apollonio (Diario Rural, CX4 Rural).

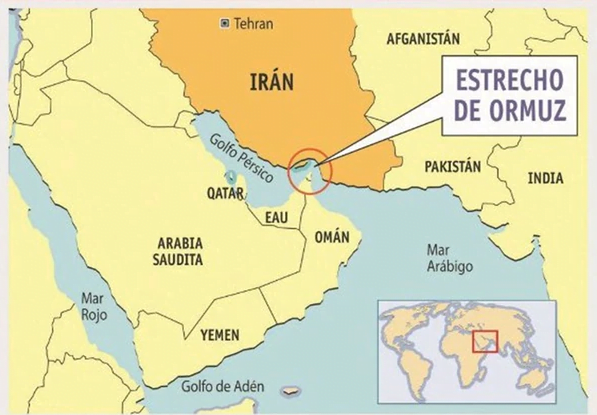

Ormuz es un paso marítimo de solo 50 kilómetros de ancho en su punto más angosto que conecta el Golfo Pérsico con el océano Índico, y ha sido un sitio comercial estratégico y relevante desde la Edad Media.

Montevideo | Todo El Campo | Cuando miramos hacia Irán y el estrecho de Ormuz lo que primero que visualiza el mundo es la crisis petrolera. A pesar de los esfuerzos por depender cada vez menos del petróleo, la realidad es que seguimos siendo petroleodependientes. Si el petróleo nos falta, la economía global se verá afectadas de múltiples formas, y cuanto mayor es el tiempo de esa falta, mayor los daños.

Pero Ormuz es importante no solo por el petróleo, también por los fertilizantes, aunque se hable menos de ellos, porque más del 30% del comercio mundial de fertilizantes transita por este estrecho.

Ormuz es un paso marítimo de solo 50 kilómetros de ancho en su punto más angosto que conecta el Golfo Pérsico con el océano Índico, y ha sido un sitio comercial estratégico y relevante desde la Edad Media.

Por allí no solo pasa petróleo, e Irán lo utiliza como un instrumento de poder, consciente del daño que causa a la economía mundial, incluso en países y personas que nada tienen que ver con el conflicto en desarrollo.

El diario colombiano La República detallo el tránsito comercial que caracteriza a la zona, lo que sirve para entender la gravedad de lo que está pasando:

El 20% del petróleo que consume el planeta para por allí, pero no es el único producto estratégico.

Además, transita el 33% de fertilizantes, 32% de metanol; el 24,5% de minerales; 13% de líquidos de gas natural; 19% de gas natural licuado; 14% de combustibles refinados; 13% de derivados del petróleo; 8% de coque de petróleo (producto de uso en la industria cementera y como materia prima para ánodos en la producción de aluminio);7% de azúcar y productos “blandos” (los productos blandos son materias primas agrícolas cultivadas, no extraídas, también ganado, en cambio los “productos duros” son petróleo, metales, etc.); 4,3% de cereales y semillas oleaginosas (4,3%).

Sin embargo, la cifra que más sorprende es la primera: uno de cada tres fertilizantes del comercio mundial pasa por Ormuz. Eso significa que cualquier interrupción prolongada no solo afecta a estaciones de servicio, sino a los agricultores que son los que producen alimento para el mundo.

Otro dato, es que en esa zona se encuentran Catar, Arabia Saudita e Irán, tres de los diez mayores exportadores de urea del mundo, y dependen de esa ruta para sacar su producción al mundo.

Hasta la pasada semana el precio de la urea tuvo una suba de hasta 13%, pasando de US$ 485/490 la tonelada a US$ 550 en Egipto. En Estados Unidos, los incrementos superaron los US$ 70 por tonelada en algunos puertos.

En cuanto al gas natural licuado (GNL), Catar, uno de los mayores exportadores del mundo, suspendió temporalmente la producción tras interceptar drones que apuntaban a instalaciones energéticas en Ras Laffan. Esta es una ciudad industrial y portuaria ubicada al norte de Catar, creada específicamente como hub energético. Es uno de los complejos más grandes del mundo dedicados al GNL y productos derivados del gas.

El resultado: los precios del gas europeo subieron 40% ante el temor de cortes de suministro.

CHINA, INDIA, JAPÓN Y COREA, LOS MÁS AFECTADOS.

Según analistas de JPMorgan -citados por el diario colombiano-, los productores petroleros del Golfo podrían resistir cerca de 22 días almacenando crudo en tierra antes de verse obligados a reducir producción si el cierre del estrecho supera los 25 días.

Cumplidos esos 25 días hay margen adicional en almacenamientos flotantes, pero limitado. Arabia Saudita es el país que más petróleo mueve por Ormuz: 6 millones de barriles diarios, y aunque dispone de oleoductos alternativos hacia el mar Rojo, su capacidad no alcanza para reemplazar todo el flujo. De cualquier forma, los principales compradores no están en Occidente sino en Asia Oriental: China recibe más de 30% del crudo que pasa por Ormuz. India, Japón y Corea del Sur también dependen de esa ruta.

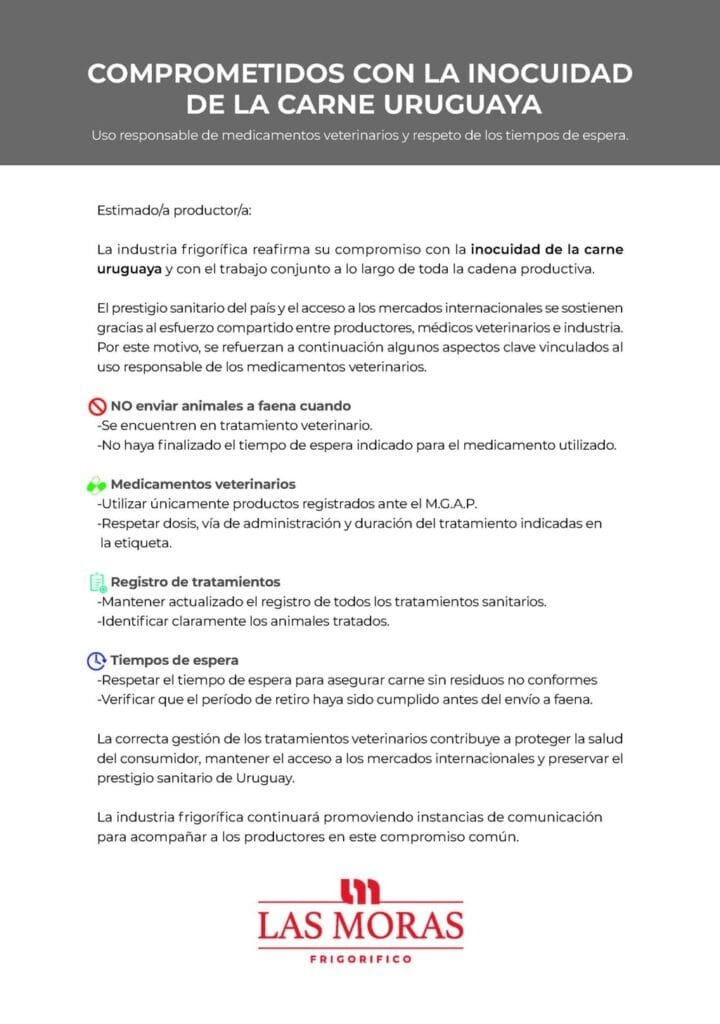

Llamado de frigorífico Las Moras al uso responsable de productos veterinarios cuidando la dosis, la duración y los tiempos de espera.

Montevideo | Todo El Campo | Frigorífico Las Moras expresó estar comprometido con la inocuidad de la carne uruguaya y el uso responsable de medicamentos veterinarios, respetando los tiempos de espera.

En un comunicado dirigido a los productores, Las Moras abordó el tema de la inocuidad y del uso responsable de medicamentos. La Cámara de Especialidades Veterinarias (CEV) se hizo eco de texto de Las Moras considerando que “la inocuidad de la carne comienza en el campo” con un “uso responsable de productos veterinarios aprobados por el Ministerio de Ganadería, Agricultura y Pesca (MGAP), y en cumplimiento de las buenas prácticas de utilización”, como son “dosis, duración y tiempos de espera”.

En un comunicado, Las Moras expresó que “la industria frigorífica reafirma su compromiso con la inocuidad de la carne uruguaya y con el trabajo conjunto a lo largo de toda la cadena productiva”.

Valoró que “el prestigio sanitario del país y el acceso a los mercados internacionales se sostienen gracias al esfuerzo compartido entre productores, médicos veterinarios e industria” e hizo un llamado a “no enviar animales a faena” cuando están en tratamiento veterinario y/o no se haya finalizado con el tiempo de espera indicado para el medicamento.

Respecto a los medicamentos veterinarios hizo un llamado a “utilizar únicamente productos registrados ante el MGAP”; y “respetar dosis, vía de administración y duración del tratamiento indicadas en la etiqueta”.

También apeló a la importancia de mantener los registros de tratamientos “actualizados” con identificación de qué animales están siendo tratados.

Sobre los tiempos de espera apuntó que se deben respetar los mismos “para asegurar carne sin residuos no conformes”; y “verificar que el período de retiro haya sido cumplido antes del envío a faena”.

Concluye que “la correcta gestión de los tratamientos veterinarios contribuye a proteger la salud del consumidor, mantener el acceso a los mercados internacionales y preservar el prestigio sanitario de Uruguay”.

La histórica red argentina de evaluación de soja avanza en América junto a Uruguay, Paraguay, Colombia y Perú.

Buenos Aires, Argentina | Todo El Campo | La Red Nacional de Evaluación de Cultivares de Soja (Recso) con más de cuatro décadas de trayectoria en Argentina avanzará en 2026 hacia una escala regional incluyendo, además de Argentina, a Uruguay, Paraguay, Colombia y Perú, que participarán como miembros activos en la generación y el análisis de información agronómica.

El proyecto propone la creación de la Red Regional de Evaluación de Cultivares de Soja (Rrecso-Américas) que durante tres años promoverá un esquema de cooperación regional, con protocolos experimentales unificados, una gobernanza compartida y la participación de la Universidad de Florida, Estados Unidos, en el desarrollo de modelos predictivos.

Cristian Vissani, coordinador nacional de la Recso, explicó que “el objetivo principal del proyecto es reducir la brecha entre los rendimientos reales y potenciales limitados por agua, mediante la optimización en la elección del cultivar y el manejo agronómico en América Latina”. En ese sentido, precisó que “se desarrollarán redes de ensayos comparativos de rendimiento de soja en los países participantes, con un protocolo unificado, para poder identificar genotipos superiores y prácticas de manejo adaptadas a cada ambiente”.

Los beneficiarios directos “serán los productores de soja de los países participantes, junto con empresas semilleras, asesores técnicos y personal de investigación y extensión perteneciente a los institutos nacionales de investigación agropecuaria”, señaló Vissani.

MODELO EXPANDIDO.

“Lo relevante es que pusimos en marcha una red orientada a la reducción de brechas productivas y a la transferencia de innovación, a partir del modelo interactivo que buscamos impulsar desde el INTA”, señaló Juan Cruz Molina, director del Instituto Nacional de Tecnología Agropecuaria (INTA) Centro Regional Córdoba.

El modelo en Argentina implica la articulación entre el INTA, la Asociación de Semilleros Argentinos (ASA) y las empresas semilleras, junto con una red ampliada que involucra a universidades, grupos de productores y organizaciones como Consorcios Regionales de Experimentación Agrícola (CREA) y Asociación Argentina de Productores en Siembra Directa (Aapresid) que participan en la generación, validación y difusión de la información.

Juan Sebastián Panelo, investigador del Centro de Transformación de Cultivos de la Universidad de Florida, destacó que “la participación de nuestro grupo de trabajo está asociada a la evaluación de cultivares, mediante el análisis de los datos y la estimación de los efectos de la interacción genotipo-ambiente en todo el continente”.

Al referirse a la experiencia argentina de la Recso, sostuvo que el modelo “ha sido prolífico y exitoso” y consideró que su expansión a escala sudamericana “representa un salto de calidad en la información que se puede generar, para avanzar en una integración regional de datos para fortalecer la toma de decisiones productivas”.

Eugenia Saini, secretaria ejecutiva del Fondo Regional de Tecnología Agropecuaria (Fontagro), explicó que la iniciativa “responde de manera directa a uno de los principales desafíos estructurales de la agricultura de la región, que es cerrar las brechas de rendimiento en un cultivo estratégico como la soja sin expandir la frontera agrícola, y además en un contexto de creciente variabilidad climática y restricciones ambientales que se imponen a los sistemas de producción tradicionales”.

La iniciativa que apunta a expandir el modelo de colaboración público-privada será cofinanciado por Fontago, bajo administración del Banco Interamericano de Desarrollo (BID), junto con aportes de las instituciones públicas y privadas participantes.

***

En base a información de INTA con adaptaciones para Todo El Campo.

No hay ningún tipo de bloqueo al acuerdo, sí mayor lentitud en las aprobaciones requeridas.

Montevideo | Todo El Campo | Argentina, Brasil y Uruguay ya aprobaron en sus parlamentos -ambas cámaras- el acuerdo Mercosur-Unión Europa (UE), mientras que Paraguay está más rezagado, pero no porque haya algún tipo de bloqueo sino por razones de tiempos institucionales internos del país.

El martes 3 de marzo el Senado paraguayo aprobó en su primera sesión ordinaria el acuerdo con la UE, con respaldo unánime de las comisiones de Exteriores y Asuntos Constitucionales.

A nivel de gobierno nacional, el presiente Santiago Peña, el Ministerio de Industria y Comercio y la Cancillería han defendido el texto, destacando los beneficios que significará para el país, como las cuotas especiales de exportación y la exención de salvaguardas en sectores sensibles.

Sin embargo, aún está pendiente la ratificación definitiva en el Congreso, lo que explica por qué aún no figura como “aprobado” en comparación con el resto de sus socios.

Mientras los legisladores paraguayos estudian los términos del acuerdo, el país asiste a un debate interno: algunos sectores productivos piden garantías frente a la competencia europea, lo que ralentiza el consenso político.

De todas formas y para que quede claro: hay debate y pedidos, pero no hay señales de un rechazo mayoritario que tranque o niegue los votos para su aprobación, pues no hay dudas de que los impactos del acuerdo serán positivos, incrementando las inversiones extranjeras y favoreciendo la agropecuaria y logística, entre otras áreas.

Por ejemplo, sobre inversiones extranjeras, Paraguay se posicionaría como un hub regional con acceso preferencial a un mercado de más de 300 millones de personas.

También se prevé un fuerte impulso por la reducción de barreras arancelarias, acceso a cuotas especiales para carne y productos agrícolas.

Los temores -por denominarlos de alguna manera- pasan por los riesgos que significan abrir el país a la competencia europea. En ese sentido, hay sectores industriales locales que temen que la apertura afecte a productores nacionales. Otro punto de atención son las exigencias ambientales y laborales que impone la UE, las que podrían requerir ajustes regulatorios internos.

Finalizado el estudio del acuerdo, su debate y votación, quedará la promulgación presidencial que se espera será rápida. El Senado ya dio su visto bueno, ahora corresponde a los diputados. Cuando eso se logre, se estima que el gobierno no dilatará su promulgación.

CON BRASIL COMENZARÁ A REGIR EN JUNIO.

El gobierno de Brasil confía en que el acuerdo esté operativo desde mayo próximo, algo que es seguro en el caso de Argentina y Uruguay, que aprobaron el acuerdo en febrero. En el caso de Brasil, como su votación favorable y promulgación fue posterior, en marzo, el acuerdo con ese país podría comenzar a regir en junio.

De ahí la importancia de actuar rápido y no estirar el debate más de lo necesario: cuanto antes se vote, antes comienza a regir.

El mercado energético internacional atraviesa una fase de extrema volatilidad. La cotización del petróleo Brent, referencia de Uruguay, se disparó en los últimos días.

Montevideo | Todo El Campo | El barril del petróleo Brent se ha disparado superando los US$ 110, en medio de una escalada bélica que se acentúa y compromete la estabilidad de los valores internacionales.

A última hora del domingo 9 de marzo, al cierre de Todo El Campo, el barril se colocó en US$ 113,98, debiéndose retroceder casi 4 años, hasta el 1° de abril de 2022, para encontrar un valor similar de US$ 115,60, como se ve en el gráfico de Investing.com

ANÁLISIS: EL BRENT EN UNA COYUNTURA TORMENTOSA.

El mercado energético internacional atraviesa una fase de extrema volatilidad. La cotización del petróleo Brent, referencia de Uruguay, se disparó en los últimos días hasta superar los US$ 114 por barril, con un incremento diario superior al 23%. Este salto no es un movimiento aislado: en la última semana el alza acumulada ronda el 47%, mientras que en el último mes la variación supera el 65%. Tales cifras reflejan un shock energético de magnitud, comparable con episodios críticos de 2008 y 2022.

El detonante inmediato proviene de la escalada bélica entre Estados Unidos e Irán y el cierre parcial del estrecho de Ormuz, paso estratégico por donde circula cerca del 20% del comercio mundial de crudo. A ello se suman recortes de producción en Kuwait y Emiratos Árabes Unidos, lo que tensiona aún más la oferta. Los analistas de Deutsche Bank advierten que este shock podría descarrilar la senda desinflacionaria del Banco de Inglaterra, mientras que Goldman Sachs proyecta que los precios podrían superar los máximos históricos de 2008.

IMPACTO EN LOS MERCADOS.

La reacción inmediata se observa en algunas bolsas del mundo.

El Brent, que hace apenas un año cotizaba en torno a los US$ 58, acumula una variación anual del 62%, situándose cerca de sus máximos de 52 semanas. El volumen de operaciones en futuros supera los 197.000 contratos, reflejo de la intensa actividad especulativa y de cobertura.

PERSPECTIVAS INFLACIONARIAS.

El encarecimiento del petróleo tiene un efecto directo sobre los costos de transporte y producción, trasladándose rápidamente a los precios al consumidor. Macquarie advierte de un “shock inflacionario” global, mientras que distintos bancos de inversión recalculan sus proyecciones de crecimiento. En América Latina, países importadores netos como Argentina enfrentan un escenario complejo: mayor presión sobre las reservas internacionales y riesgo de aceleración inflacionaria.

Venezuela, en cambio, vuelve a ganar protagonismo como proveedor alternativo en medio de la crisis.

Por otra parte, los indicadores técnicos muestran una señal de “compra fuerte” en todos los plazos, desde el intradía hasta el mensual. Esto sugiere que, más allá de la volatilidad, los operadores anticipan un recorrido alcista sostenido.

El Brent se ha convertido nuevamente en termómetro de la economía mundial. Su escalada refleja la fragilidad de las cadenas de suministro energéticas y la vulnerabilidad de los mercados ante tensiones geopolíticas. La combinación de guerra, recortes de producción y especulación financiera configura un escenario de alta incertidumbre.

Para los países importadores, el desafío será mitigar el impacto inflacionario y asegurar el abastecimiento; para los exportadores, aprovechar la coyuntura sin desestabilizar aún más el tablero global. En cualquier caso, el petróleo vuelve a recordarnos que sigue siendo un factor decisivo en la política y la economía internacional.