El acuerdo entre Washington y Teherán da un respiro al mundo y la crisis energética global hace una pausa.

Montevideo | Todo El Campo | A seis semanas de la guerra en Irán y a 90 minutos de vencer el plazo que el presidente de Estados Unidos, Donald Trump, había impuesto a Irán para que reabriera el estrecho de Ormuz, bajo la pena de destruir el país si no lo hacía, ambas partes llegaron a un acuerdo -con la intervención de Pakistán- que detiene el ataque masivo estadounidense y que debería asegurar la paz por dos semanas. El acuerdo da tiempo para llegar a un acuerdo más amplio y duradero, y descomprime la presión sobre el mercado petrolero que ya ha dado saltos importantes a la baja.

Ayer, en redes sociales, Trump confirmó la existencia de un acuerdo entre Washington y Teherán y el mundo respira aliviado porque la crisis energética global hace una pausa.

Trump escribió en redes sociales que accede “suspender los bombardeos y ataques contra Irán durante un período de dos semanas” siempre y cuando Irán acepte “la apertura completa, inmediata y segura del estrecho de Ormuz”.

El ministro de Asuntos Exteriores iraní, Abbas Araghchi, declaró que “durante un período de dos semanas, será posible el paso seguro por el estrecho de Ormuz mediante la coordinación con las Fuerzas Armadas de Irán” y que, si cesan los ataques contra su país, las “poderosas Fuerzas Armadas suspenderán sus operaciones defensivas”, informó Bloomberg.

Desde la Casa Blanca se ha informado que Israel también aceptó el alto el fuego por el tiempo de dos semanas.

Al momento del cierre de Todo El Campo no se han dado a conocer los términos del acuerdo. Trump se limitó a decir que recibió de Irán 10 puntos que componen “una base viable para negociar”, y que “Estados Unidos e Irán han llegado a un acuerdo sobre casi todos los puntos de controversia anteriores, pero un plazo de dos semanas permitirá finalizar y consumar el acuerdo”.

REPERCUSIONES INMEDIATAS.

Desde que se supo de la tregua, los mercados internacionales comenzaron a dar señales. Por ejemplo el petróleo tuvo un fuerte desplome del 14% llegando a los US$ 94,23. Antes de que Trump hiciera público la existencia de un acuerdo, el crudo Brent había batido todos los récords anteriores, alcanzando los US$ 144,42 por barril, mientras que los futuros del Brent cotizaban US$ 109.

Finalizada la Semana de Turismo, Bioparque M’Bopicuá informó que durante la misma se recibieron 585 personas de 9 departamentos.

Fray Bentos, Río Negro | Todo El Campo | En marzo pasado Todo El Campo informó que en Semana de Turismo Montes del Plata volvería a abrir a la comunidad su Bioparque M’Bopicuá.

Así fue.

Las visitas se pudieron realizar a partir del sábado 28 de marzo y hasta el domingo 5 de abril. Los visitantes pudieron conocer distintas especies de fauna nativa, entre ellas yacarés, margays, tamandúas, pumas, coatíes y pecaríes, además de visitas al Centro de Visitantes, el Saladero M’Bopicuá (declarado Monumento Histórico Nacional), el Sendero del Bosque, el Hotel de Insectos, el Jardín de Mariposas y la colmena interactiva.

Finalizada la Semana de Turismo, Bioparque M’Bopicuá informó que durante la misma se recibieron 585 personas de 9 departamentos.

Fue “una gran alegría poder recibirlos y compartir el trabajo que hacemos día a día por el cuidado y conservación de la fauna”, publicó el Bioparque en sus redes sociales, e informó que las puertas se volverán a abrir en las vacaciones de julio.

ATENCIÓN CENTROS EDUCATIVOS.

El Bioparque M´Bopicuá de Montes del Plata está abierto de marzo a octubre todos los años para que centros educativos lo puedan visitar.

En 2022 comenzó el programa de apertura a la comunidad, resultando un éxito, con más de 6.000 personas visitando el lugar.

Hedgepoint Global Markets prevé un ligero descenso en la producción de maíz brasileño, a pesar del aumento de la superficie cultivada y las condiciones climáticas.

São Paulo, Brasil | Todo El Campo | La cosecha brasileña de maíz 2025/26 se prevé en 140,3 millones de toneladas, según las estimaciones de Hedgepoint Global Markets, compañía especializada en gestión de riesgos, inteligencia de mercado y ejecución de coberturas para la cadena de valor global de las materias primas incluyendo mercados agrícolas. Está presente en los cinco continentes.

Ese total de 140,3 millones de toneladas representa una ligera caída del 0,1% con respecto a la temporada anterior, cuando la producción se estimó en 140,5 millones de toneladas.

El aumento de la superficie sembrada debería compensar parcialmente la reducción prevista en la productividad. La superficie brasileña se estima en 22,061 millones de hectáreas, lo que supone un crecimiento del 2,6% con respecto a la cosecha 2024/25, mientras que la productividad media de los cultivos se estima en 6.361 kilos por hectárea, un descenso del 2,6% en la misma base de comparación.

A pesar de la expectativa inicial de una productividad más baja, el escenario aún puede sufrir revisiones a lo largo del ciclo. “Aunque inicialmente se esperan productividades medias inferiores para los cultivos brasileños en relación con las registradas en la temporada 2024/25, un clima favorable en los próximos 3 o 4 meses puede dar lugar a ajustes positivos en las estimaciones, lo que podría traducirse en una nueva cosecha récord”, afirma Luiz Fernando Roque, coordinador de Inteligencia de Mercado en Hedgepoint Global Markets.

El crecimiento de la superficie está directamente vinculado al aumento del consumo interno, impulsado por la expansión de la producción de etanol de maíz en el país, con nuevas plantas industriales previstas para entrar en funcionamiento en los próximos años. “En cuanto a la superficie, la tendencia apunta a un nuevo crecimiento respaldado, principalmente, por el aumento del consumo interno derivado del avance de la producción de etanol de maíz en el país, con nuevas plantas industriales que entrarán en funcionamiento en 2026 y 2027”, afirma Roque.

Esta tendencia también refleja el mayor interés de los productores por este cereal, ante la menor dependencia de las exportaciones para el equilibrio entre la oferta y la demanda. A pesar de los retrasos registrados en la cosecha de soja, que afectaron al calendario de la segunda cosecha, se observa un avance de las superficies de maíz, especialmente en la región central del país.

En cuanto a la siembra de la segunda cosecha, hasta el 20 de marzo, el 91,3% de la superficie de maíz estaba sembrada en Brasil, en línea con la media histórica del 91,6% para el periodo, aunque por debajo del 95% registrado en la misma fecha del año anterior.

A corto plazo, las previsiones climáticas indican una reducción de las lluvias en la mayor parte de la franja central del país entre finales de marzo y principios de abril, lo que tiende a favorecer el avance y la finalización de la siembra.

Por otro lado, las proyecciones posteriores apuntan a lluvias por debajo de la media a lo largo del mes de abril en la región central, lo que puede generar preocupación para el desarrollo inicial de los cultivos. Para los meses de mayo y junio, la tendencia es que las lluvias vuelvan a la normalidad, creando condiciones más favorables para el desarrollo de los cultivos.

Ante este escenario, las condiciones climáticas deberían seguir siendo un factor determinante para la consolidación de los rendimientos y para el volumen final de la producción brasileña de maíz en la temporada 2025/26.

La trazabilidad es una herramienta clave para garantizar la calidad y la seguridad de los productos.

Asunción, Paraguay | Todo El Campo | Productores del Sistema de Trazabilidad Animal (Sitrap) y de la Oficina de Registros de Establecimientos Ganaderos (Oreg) se reunieron con el presidente de la Asociación Rural del Paraguay (ARP), Daniel Prieto, para avanzar en un plan que permita mejorar el diferencial de precios del ganado exportado a la Unión Europea.

La iniciativa surge a partir de una encuesta realizada a los productores, cuyos resultados servirán de base para diseñar un plan de acción que respalde la estrategia de precios. En este contexto, se llevó a cabo un taller con el Ministerio de Industria y Comercio (MIC) sobre el registro de unidades productivas de carne vacuna, con asistencia técnica y acompañamiento institucional.

El objetivo es fortalecer la trazabilidad, mejorar el posicionamiento de la carne paraguaya y abrir más oportunidades en mercados exigentes como el europeo. Se prevé la realización de talleres regionales para ampliar la iniciativa y acciones que promuevan una producción responsable, competitiva y con estándares internacionales. Los representantes del sector destacaron que la trazabilidad es una herramienta clave para garantizar la calidad y la seguridad de los productos, lo que permitirá acceder a mejores precios y condiciones en el mercado europeo.

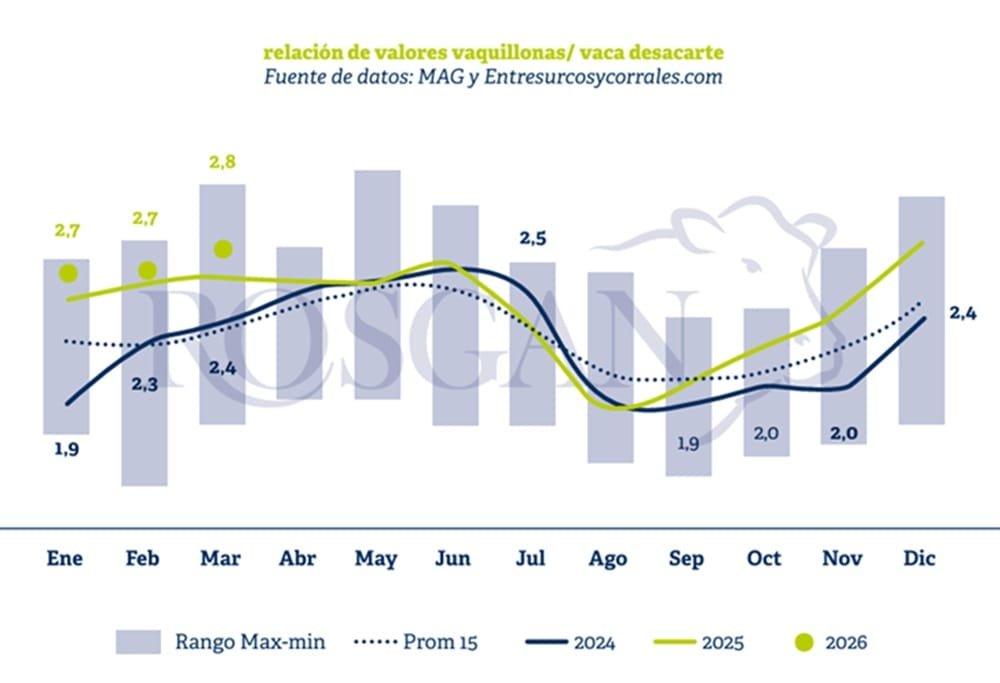

Informe Rosgan: la reposición de vaquillonas preñadas se encarece, mientras la faena de hembras muestra señales de desaceleración en el mercado.

Rosario, Santa Fe, Argentina | Todo El Campo | El mercado ganadero de Argentina atraviesa un escenario favorable para la cría, con precios elevados y buenas condiciones productivas. Sin embargo, la reposición de vientres continúa encareciéndose respecto de los promedios históricos.

En marzo, el valor de una vaca de descarte de 400 kg alcanzó los $ 840.000 (pesos argentinos), mientras que una vaquillona preñada se ubicó entre $ 2,3 y $ 2,4 millones. Esto implica una relación de 2,8 vacas por vientre, superior al promedio histórico de 2,35 y al 2,64 registrado un año atrás, observa el último informe de Rosgan elaborado esta semana.

Ambas categorías muestran fuertes incrementos interanuales: +91% en vacas de descarte y +102,5% en vaquillonas preñadas, muy por encima de la inflación mayorista. Estacionalmente, se espera una baja en el precio de la vaca, lo que podría encarecer aún más la reposición.

En cuanto a la faena, los traslados de hembras a plantas cayeron un 10% respecto al año pasado, con una reducción del 5% en vacas y del 10% en vaquillonas. Este dato preliminar sugiere una menor presión de faena y una incipiente retención de terneras.

Aunque la reposición sigue cara, los indicadores muestran señales positivas para la cría, con un mercado que podría favorecer la retención y consolidar la producción en los próximos meses.

El siguiente es el informe de Rosgan.

REPOSICIÓN EN HEMBRAS. DISMINUYE LA FAENA Y SE ENCARECE LA REPOSICIÓN DE VIENTRES.

En un escenario sumamente atractivo para la cría, con elevados valores de la hacienda, muy buenas relaciones de compra de los principales insumos y un contexto climático que, hasta el momento, se presenta en términos generales favorable para los sistemas productivos, las relaciones de precios para la reposición de vientres continúan afirmándose.

Uno de los indicadores que habitualmente se analiza para comprender cuán demandado se encuentra el mercado de reposición es la relación entre el valor de una vaca de descarte de aproximadamente 400 kg y el de una vaquillona preñada.

Tomando como referencia los valores promedio del mes de marzo, los precios que paga el mercado por una vaca conserva rondan en torno a los $ 2.000 por kilo, lo que se traduce en unos $ 840.000 por cabeza de 400 kg. Por su parte, el valor de una vaquillona con garantía de preñez -aun con una amplia disparidad de valores- puede situarse en un rango medio de entre $ 2,3 y $ 2,4 millones por animal. De esta manera, el valor de compra de una vaquillona preñada equivale actualmente al valor de 2,8 vacas de conserva frente a una relación de 2,64 resultante un año atrás.

Ampliando el horizonte de comparación, el promedio de los últimos 15 años para este mismo mes se sitúa en torno a 2,35, lo que indica que, en la actualidad, la reposición de un vientre preñado resulta aproximadamente un 20% más cara que dicho promedio.

Sin embargo, más allá del valor de esta relación, resulta relevante analizar su composición. A diferencia de otros períodos en los que la reposición se encarecía debido al bajo precio de la vaca de descarte, en este caso el encarecimiento se produce en un contexto de elevados precios para ambas categorías de hacienda.

En pesos corrientes, el valor actual de la vaca conserva prácticamente duplica (+91%) al registrado en marzo de un año atrás. En tanto, el valor promedio de mercado de la vaquillona preñada muestra un incremento interanual del 102,5%, frente a una inflación mayorista inferior al 30%.

Hacia adelante, por una cuestión estacional, debería esperarse una baja en el precio de la vaca. En efecto en 10 de los últimos 15 años, los valores de mercado reflejan esta baja en las cotizaciones de marzo a abril, encareciendo aún más el costo relativo de reposición de un vientre nuevo.

Sucede que, históricamente, a partir de abril a mayo comienza a ingresar al mercado un mayor número de hembras -tanto vacas como vaquillonas- que no lograron preñarse durante la temporada de cría y se destinan directamente a faena. Asimismo, aumenta la oferta de hacienda que, sin ir directamente a faena, ingresa como invernada para su terminación y posterior venta como hacienda gorda.

Según los datos disponibles al cierre de marzo, la cantidad de hembras trasladadas directamente a plantas de faena -de acuerdo con los documentos de tránsito electrónicos (DT’e) informados por Senasa (Servicio de Sanidad y Calidad de Argentina)- asciende a 1.378 millones de cabezas, 38,5% vacas y el resto hembras jóvenes.

Comparado el acumulado con igual período del año pasado (1.530 millones), esto representa, preliminarmente, una caída del 10% en la faena total de hembras.

En el desglose, mientras que los traslados de vacas se redujeron en un 5%, las vaquillonas muestran una caída del 10%, siendo estas últimas las que explican en mayor medida la disminución del total. Si bien estos datos deberán confirmarse con las cifras oficiales de faena que publique la Secretaría para el primer trimestre del año, el indicador de traslados constituye una primera señal positiva en cuanto a la desaceleración de la faena de vaquillonas.

Otro dato interesante a seguir es cuánto influyen los actuales valores de reposición en la retención efectiva de terneras.

Si bien se trata de un dato difícil de cuantificar -dado que no es una categoría que ingrese directamente a faena-, una aproximación puede obtenerse a partir de la proporción de terneras que ingresan a feedlots en relación con los terneros machos. En este sentido, los datos reportados hasta febrero muestran una ligera disminución en la participación de hembras (41,9% frente al 43,6% promedio de los últimos tres años), indicador que deberá ser revisado nuevamente con la publicación de los datos de marzo, mes clave en el inicio de la zafra.

En síntesis, tal como Rosgan referenció en el informe de la semana pasada, la cría se desenvuelve en un contexto favorable en términos de precios y condiciones productivas, aunque con una reposición de vientres que continúa relativamente cara respecto de los promedios históricos y muy probablemente continúe encareciéndose.

Sin embargo, los indicadores disponibles comienzan a mostrar señales de una menor presión de faena y una incipiente retención de terneras, dato que deberá confirmarse a medida que avance la zafra.

Todo El Campo pidió a la inteligencia artificial que realizara un informe sobre “la situación de la fiebre aftosa en países del Mercosur”. El resultado fue un escrito de unas 1.500 palabras.

Montevideo | Todo El Campo | La fiebre aftosa se describió y documentó por primera vez en 1514. Fue el monje italiano Hieronymus Fracastorius en Venecia que tomó nota sobre la enfermedad. Pero no fue hasta 1870 que se realizó el primer registro oficial y confirmación de la enfermedad.

Los países que han sufrido la presencia de la aftosa -Uruguay tiene experiencia en el tema- saben cuánto daño es capaz de causar, a pesar de que es una infección animal, respecto a la cual el hombre es un huésped accidental que rara vez se infecta y enferma.

Sobre el tema, Todo El Campo pidió a la inteligencia artificial que realizara un informe sobre “la situación de la fiebre aftosa en países del Mercosur”. El resultado fue un escrito de unas 1.000 palabras en el que aseguró que Uruguay “ha sido uno de los países más exitosos en el control de la fiebre aftosa en la región, logrando mantener un estatus sanitario favorable, con programas de vacunación sistemática y estrictos controles fronterizos.

El siguiente es el análisis de la inteligencia artificial (Venice IA) sobre el tema.

SITUACIÓN DE LA AFTOSA EN EL MERCOSUR, SEGÚN LA INTELIGENCIA ARTIFICIAL.

La fiebre aftosa es una de las enfermedades más devastadoras para el ganado a nivel mundial, causando graves pérdidas económicas y restricciones comerciales. A pesar de los esfuerzos de erradicación, esta enfermedad sigue presente en varias regiones del mundo, con situaciones particulares en los países del Mercosur (Argentina, Brasil, Uruguay y Paraguay).

CONTEXTO MUNDIAL Y REGIONAL.

La fiebre aftosa es una enfermedad viral altamente contagiosa que afecta a animales de pezuña hendida, incluyendo vacunos, porcinos, ovinos y caprinos. Aunque no representa un riesgo directo para la salud humana, su impacto económico es considerable debido a la reducción de la producción, las restricciones al comercio internacional y los costos asociados al control y erradicación.

En Sudamérica, los países han avanzado significativamente en el control de la enfermedad a través de programas de vacunación sistemática y estrategias de vigilancia epidemiológica. La Organización Mundial de Sanidad Animal (OMSA, anteriormente OIE) reconoce diferentes estatus sanitarios para los países o regiones, que van desde zonas endémicas hasta zonas libres sin vacunación.

SITUACIÓN EN LOS PAÍSES DEL MERCOSUR.

ARGENTINA. Argentina ha implementado un riguroso programa de control y erradicación de la fiebre aftosa a través del Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa). El país es reconocido por la OMSA como libre de fiebre aftosa, con la mayor parte de su territorio clasificado como zona libre con vacunación, mientras que ciertas áreas específicas son libres sin vacunación.

El Programa Nacional de Fiebre Aftosa del Senasa evalúa continuamente los planes locales y los entes sanitarios mediante el Sistema Integrado de Gestión de Sanidad Animal (SIGSA) y controles de gestión presenciales, implementando acciones correctivas cuando es necesario.

Argentina realiza dos campañas de vacunación anuales en la mayor parte del territorio clasificado como zona libre con vacunación. Desde 2010, se lleva a cabo una campaña anual que incluye todas las categorías etarias, y una segunda campaña en la que se exceptúan las vacas, toros y bueyes. Durante 2024, se vacunaron 50,6 millones de vacunos en la primera campaña y 28,6 millones en la segunda.

Un aspecto destacable del programa argentino es que, para el período 2018-2024, todas las muestras analizadas resultaron negativas, confirmando la ausencia de circulación viral de fiebre aftosa en la zona libre con vacunación.

Recientemente, Argentina ha actualizado las cepas vacunales utilizadas.

BRASIL. Como uno de los mayores productores de carne de vacuna del mundo, Brasil ha avanzado significativamente en el control de la fiebre aftosa. El país ha logrado que varias regiones sean reconocidas como zonas libres sin vacunación.

El programa brasileño ha sido exitoso en la reducción de la prevalencia de la enfermedad, aunque aún mantiene la vacunación en áreas consideradas de riesgo, principalmente en las regiones fronterizas y en estados con mayor densidad ganadera.

URUGUAY. Uruguay ha sido uno de los países más exitosos en el control de la fiebre aftosa en la región. El país ha logrado mantener un estatus sanitario favorable, con programas de vacunación sistemática y estrictos controles fronterizos.

A través del Ministerio de Agricultura, Ganadería y Pesca, el gobierno uruguayo ha trabajado para reducir los costos de la vacuna de fiebre aftosa, obteniendo pliegos de compra que han permitido optimizar los recursos destinados al programa sanitario.

PARAGUAY. Al igual que sus vecinos del Mercosur, Paraguay ha implementado programas de control y erradicación de la fiebre aftosa. El país mantiene estrategias de vacunación y vigilancia epidemiológica, especialmente en zonas fronterizas con Brasil y Argentina, donde el riesgo de reintroducción del virus es mayor.

Paraguay podría verse afectado por brotes de fiebre amarilla, otra enfermedad que impacta la región, lo que refuerza la necesidad de mantener sistemas de vigilancia robustos para múltiples patógenos.

DESAFÍOS Y PERSPECTIVAS FUTURAS.

A pesar de los avances, la fiebre aftosa sigue representando un riesgo para la ganadería sudamericana. La enfermedad tiene, al menos, 504 años en la Tierra, y su capacidad de mutación y propagación exige una vigilancia constante.

Uno de los desafíos principales es lograr la transición hacia zonas libres sin vacunación en todo el territorio del Mercosur. Argentina ha establecido como objetivo que todo el país esté libre de fiebre aftosa sin el uso de la vacuna para el año 2026. Este tipo de transición requiere una planificación cuidadosa, monitoreo intensivo y la demostración sostenida de ausencia de circulación viral.

Otro desafío es la coordinación entre los países de la región, especialmente en las zonas fronterizas. Las actividades de control en las fronteras con países vecinos como Chile, Bolivia, Paraguay, Brasil y Uruguay tienden a reforzar las acciones de control y vigilancia.

La cooperación regional a través de la Comisión Sudamericana para la Lucha contra la Fiebre Aftosa (Cosalfa) ha sido fundamental para avanzar en el control de la enfermedad en el continente. Esta comisión facilita el intercambio de información, la armonización de estrategias y el apoyo mutuo entre los países miembros.

IMPACTO ECONÓMICO Y COMERCIAL.

El estatus sanitario respecto a la fiebre aftosa tiene un impacto directo en las oportunidades comerciales de los países productores de carne. Los países o regiones reconocidas como libres sin vacunación tienen acceso a mercados más exigentes y pueden obtener mejores precios por sus productos.

Para los países del Mercosur, mantener y mejorar su estatus sanitario es fundamental para competir en el mercado internacional de carnes. La región es uno de los principales exportadores mundiales de carne vacuna, y cualquier brote de fiebre aftosa podría tener consecuencias económicas devastadoras.

UN ESFUERZO CONTINUO DE TODOS LOS PAÍSES.

La situación de la fiebre aftosa en el mundo y particularmente en los países del Mercosur muestra un panorama de avances significativos pero también de desafíos persistentes. Argentina, Brasil, Uruguay y Paraguay han implementado programas de control y erradicación que les han permitido mejorar su estatus sanitario y mantener el acceso a mercados internacionales. El camino hacia la erradicación completa requiere esfuerzo continuo, inversión en sistemas de vigilancia, cooperación regional y adaptación a nuevas circunstancias epidemiológicas. Con los programas actuales y los objetivos establecidos para los próximos años, es posible que el Mercosur continúe avanzando hacia el control definitivo de esta enfermedad que tanto ha afectado a la ganadería mundial.