Informe de Rosgan: “En los dos últimos ciclos se han extraído más hembras del stock que las que se han producido”.

Rosario, Argentina | Todo El Campo | Los números de este primer semestre revelan una faena total de 6.596.771 cabezas, cifra que, lejos de ceder, se sitúa ligeramente por encima (+0,5 %) de los registros del año pasado.

Si bien durante los primeros tres meses del año la tendencia parecía marcar cierta moderación, con una faena 2% inferior a la de 2024, en lo sucesivo la actividad comenzó a acelerarse, cerrando el segundo trimestre con una extracción 3% superior a la del mismo período del año anterior. Como resultado, la faena acumulada en lo que va del año se mantiene en niveles mucho más sostenidos de lo deseable para este ciclo.

De los casi 6,6 millones de cabezas faenadas entre enero y junio, el 47,2% fueron hembras, mientras que en igual lapso de 2024, este mismo indicador ascendía al 48,1% del total. Pese a la leve baja, la participación continúa siendo elevada, particularmente en un contexto de valores consistentemente altos observados en los últimos años.

En efecto, a excepción del año 2021 -cuando se registró forzosamente una caída en esta participación debido a las restricciones impuestas a la exportación-, desde 2019 hasta la fecha la faena de hembras ha oscilado entre el 47% y el 50% del total, lo que refleja un porcentaje considerable y sostenido.

Lo cierto es que, al tratarse de un indicador relativo, el porcentaje de participación de hembras en la faena no refleja por sí mismo el nivel real de extracción del rodeo. Para un análisis adecuado, es imprescindible observar también los valores absolutos.

En concreto, en lo que va del año, la faena de vacas fue informada en 1.226.775 cabezas, mientras que la de vaquillonas ascendió a 1.884.058, lo que en con junto suma 3.110.834 hembras salidas del stock. Esta cifra representa apenas un 1,5 % menos que en el mismo período de 2024.

Ahora bien, ¿qué representa este número en relación con la cantidad de vientres en stock? La faena del primer semestre de 2025 equivale al 18,2 % del stock de vientres registrado al 31 de diciembre de 2024. En tanto, un año atrás, este mismo indicador se ubicaba en 17,7 %, y en 2023 alcanzaba el 19,2 %.

En definitiva, lo que se observa es que, desde 2019 a la fecha, el stock de hembras muestra una tendencia descendente, en contraste con una extracción que se mantiene en niveles relativamente altos. Por lo tanto, en términos de extracción y reposición, si bien no es posible arribar a un dato exacto, sí es factible analizar -en grandes números- la evolución de los ingresos y egresos del stock de hembras.

Tomando como ejemplo el último año, 2024, el ingreso de hembras al stock fue de 7,31 millones de cabezas, dato que surge del recuento de terneras al 31 de diciembre de ese año.

Durante ese mismo período, los egresos del circuito productivo totalizaron 6,65 millones de cabezas, cifra explicada por la faena de vacas y vaquillonas informada entre enero y diciembre de 2024.

A este total debe sumarse un porcentaje de mortandad, que indefectiblemente ocurre durante el año por diversas causas. Si bien no se trata de un dato exacto -y puede variar especialmente en períodos afectados por condiciones climáticas extremas-, se estima un promedio del 2,5 % anual como referencia estadística, asumiendo un margen de error razonable. Por lo tanto, aplicando este porcentaje, los egresos del período analizado deberían aumentarse en aproximadamente 900.000 hembras, atribuibles a la mortandad anual estimada.

En consecuencia, al contrastar los ingresos (7,31 millones por stock de terneras) con los egresos (7,55 millones entre faena y mortandad estimada), es posible observar en términos generales el grado de liquidación -como en este caso- o retención de hembras registrado a lo largo de los años.

De acuerdo con estos cálculos, en los dos últimos ciclos se han extraído más hembras del stock que las que se han producido. Si bien también es cierto que en los dos años previos el balance resultó positivo, con ingresos superiores a los egresos, estos episodios no dejan de ser movimientos compensatorios que, al ampliar la serie, siguen reflejando un déficit relativo de producción.

En definitiva, al analizar estos números, se puede concluir que, si bien no estamos atravesando una fase de liquidación severa, tampoco se consolida una etapa de retención o recomposición del stock.

Aumentar el número de terneros/as logrados por año requiere seguir incrementando los porcentajes de parición y destete. En este punto, un indicador imperfecto pero útil para el análisis es la relación entre la cantidad de terneros en stock y el número de vacas registradas el año anterior. En 2024, este índice se ubicó en 65,2 %, marcando una recuperación frente al 63,8 % conseguido en 2023, aunque todavía por debajo del máximo reciente de 66,7 % alcanzado en 2022, año en que se logró una producción récord de más de 15 millones de terneros.

Asumiendo un stock de vacas en torno a los 22 millones de cabezas, cada punto porcentual de mejora en este indicador representa un incremento de entre 220.000 terneros/as logrados, de los cuales aproximadamente la mitad son hembras.

En los últimos dos años, el stock de vacas se redujo en más de 900.000 cabezas. Compensar esa pérdida de hembras requeriría un incremento de más de 8 puntos porcentuales en el denominado “porcentaje de destete”, salto productivo que hasta el momento no registra precedentes en la performance de nuestra ganadería en los últimos 15 años.

Por lo tanto, más allá de las mejoras que sin duda pueden lograrse en los índices reproductivos, la vía más rápida y efectiva para la recuperación del stock de hembras requiere, indefectiblemente, una drástica restricción del nivel de extracción, con el objetivo de revertir la sucesión de períodos de faena excesiva.

El aumento de la carne fue impulsado por precios más altos en todas las categorías, excepto en las aves de corral.

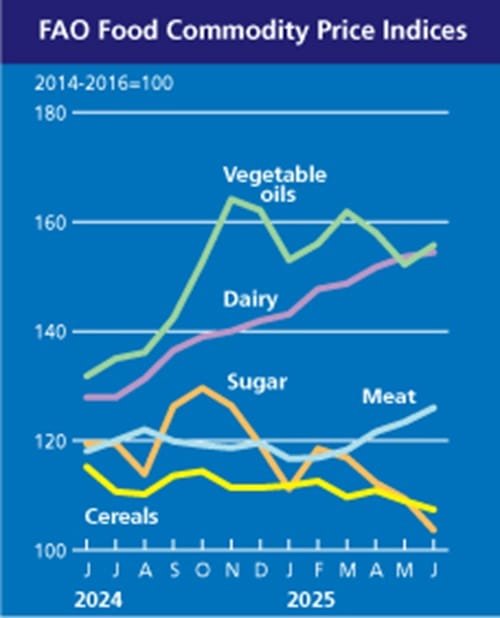

Montevideo | Todo El Campo | El índice de precios de los alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) tuvo una leve suba en junio, respecto a mayo. El impulso al alza lo dieron la carne, los productos lácteos y los aceites vegetales. Los índices de los cereales y el azúcar disminuyeron.

El índice de junio se ubicó en un promedio de 128,0 puntos, un aumento de 0,7 puntos respecto a mayo (+0,5%). Comparado con junio de 2024, el incremento fue de 7,0 puntos (+5,8%).

LA CARNE LLEGA A UN NUEVO RÉCORD.

El índice de precios de la carne de la FAO se situó en junio en un promedio de 126,0 puntos, es decir, 2,6 puntos (2,1%) más que en mayo y 7,9 puntos (6,7%) más que el valor del año anterior, lo que supone un nuevo récord.

El aumento fue impulsado por precios más altos en todas las categorías de carne, excepto en las aves de corral.

Los precios mundiales de la carne de vacuno alcanzaron un nuevo máximo, debido a la escasez de suministros de exportación del Brasil y a la fuerte demanda de los Estados Unidos, que ejerció una presión al alza sobre los precios de exportación australianos.

Las cotizaciones de la carne de porcino aumentaron debido a la firme demanda mundial de importaciones en medio de la estabilidad de los suministros, mientras que los precios de la carne de ovino aumentaron bruscamente por tercer mes consecutivo, respaldados por la constante demanda internacional y la menor disponibilidad de exportación de Oceanía.

En cambio, los precios de la carne de aves de corral siguieron disminuyendo, presionados por la abundante oferta interna del Brasil tras la introducción de restricciones a la exportación tras la detección de la gripe aviar de alta patogenicidad a mediados de mayo.

Sin embargo, el impacto se compensó en parte más adelante en el mes, ya que se restableció el estatus de libre de la enfermedad después de un período de 28 días sin nuevos brotes en granjas comerciales, lo que llevó a algunos socios comerciales a aliviar las restricciones y provocó una recuperación gradual de la demanda de importaciones.

PRODUCTOS LÁCTEOS.

El índice de precios de los productos lácteos de la FAO se situó en junio en un promedio de 154,4 puntos, 0,8 puntos (0,5%) más que en mayo y 26,5 puntos ( 20,7%) más que hace un año.

El índice de precios de la manteca registró el mayor aumento mensual, con un aumento del 2,8% a un nuevo récord de 225 puntos. La continua tendencia al alza se debió principalmente a la persistente escasez de oferta en Oceanía y la Unión Europea, junto con la fuerte demanda de importaciones procedentes de Asia, incluido el Cercano Oriente. Nueva Zelanda entró en su desaceleración estacional de la producción, mientras que en la Unión Europea, las contracciones del rebaño provocadas por las regulaciones ambientales frenaron la expansión de la producción de leche, y algunas regiones occidentales se vieron aún más afectadas por los impactos persistentes de los brotes del virus de la lengua azul a fines de 2024.

En los Estados Unidos, la disminución de la producción mensual de manteca y la caída de las existencias por debajo de los niveles del año pasado añadieron más presión a los precios.

Los precios del queso también subieron por tercer mes consecutivo, debido a la continua y sólida demanda minorista y de servicios de alimentación en Asia Oriental.

Por el contrario, los precios de la leche descremada en polvo bajaron un 0,6%, mientras que la leche entera en polvo cayó un 2,3% en medio de una demanda.

ACEITES VEGETALES.

El índice para los aceites vegetales se situó en junio en un promedio de 155,7 puntos, es decir, 3,5 puntos (2,3%) más que el mes anterior y un 18,2% más que su nivel de junio de 2024.

El aumento se debió principalmente al incremento de los precios de los aceites de palma, colza y soja, que compensaron con creces un ligero descenso de los precios del aceite de girasol. Los precios internacionales del aceite de palma subieron casi un 5% en junio, respaldados en gran medida por la fuerte demanda mundial de importaciones en medio de una mayor competitividad de los precios.

Los precios del aceite de soja también subieron en junio, influidos por las expectativas de una mayor demanda de materias primas del sector de los biocombustibles tras los anuncios de medidas de política de apoyo en el Brasil y los Estados Unidos de América.

El aceite de colza se vio impulsado en sus precios por las expectativas de que los suministros mundiales continúen siendo ajustados en 2025/26.

Por el contrario, los precios mundiales del aceite de girasol disminuyeron debido a la previsión de un aumento de la producción en la región del mar Negro, moderada y amplios suministros mundiales.

CEREALES.

Los cereales bajaron en el índice de referencia de precios de la FAO; quedando en 107,4 puntos, 1,6 puntos (1,5%) menos que en mayo y 7,8 puntos (6,8%) menos que hace un año.

Los precios mundiales del maíz cayeron bruscamente por segundo mes consecutivo, ya que el aumento de los suministros estacionales en Argentina y Brasil intensificó la competencia entre los principales orígenes de exportación.

Los precios mundiales del sorgo y la cebada también disminuyeron en junio.

En cambio, a pesar de la presión de la cosecha en el hemisferio norte, los precios internacionales del trigo aumentaron mes a mes, debido principalmente a las preocupaciones meteorológicas en algunas zonas productoras clave, como la Federación de Rusia y partes de la Unión Europea y los Estados Unidos de América.

El índice de precios del arroz de la FAO bajó un 0,8%, impulsado por la disminución de la demanda de variedades índicas.

AZÚCAR.

El precio del azúcar quedó en 103,7 puntos, es decir, 5,7 puntos (5,2 %) menos que en mayo, lo que supone el cuarto descenso mensual consecutivo y el nivel más bajo desde abril de 2021, cuando alcanzó un promedio de 100,0 puntos.

La disminución se debió principalmente a la mejora de las perspectivas de la oferta en los principales países productores.

La 17ª cumbre de BRICS, se relaizó en Brasil, y el presidente Luiz I. Lula da Silva fue quien invitó a Uruguay.

Montevideo | Todo El Campo | El presidente Yamandú Orsi participó de la cumbre del grupo BRICS, acrónimo de Brasil, Rusia, India, China y Sudáfrica, primeros países en conformarlo, al que se han incorporado otros.

Bajo la temática central de “fortalecimiento del multilateralismo, asuntos económico-financieros e inteligencia artificial” se realizó una de las sesiones plenarias, en la que participó Orsi con un discurso de casi cuatro minutos.

La 17ª cumbre de BRICS, se realizó en Brasil, y el presidente Luiz I. Lula da Silva fue quien invitó a Uruguay.

ORSI DESTACÓ LA INTELIGENCIA ARTIFICIAL

Al hacer uso de la palabra, Orsi planteó la importancia de la inteligencia artificial. Explicó que el mundo vive un contexto caracterizado por fuertes tensiones e incertidumbre, la no observancia de los principios fundamentales del derecho internacional y un cuestionamiento del multilateralismo, sistema que defendió. Consideró como un imperativo ético, normativo y también una necesidad práctica en un mundo cada vez más interdependiente.

Entendió fundamental contar con un sistema basado en reglas para potenciar vínculos económicos que favorezcan el crecimiento de todos los países.

Mencionó el rápido avance de las tecnologías de la información y su incidencia en las sociedades. El Estado uruguayo -añadió- desarrolló una Estrategia Nacional de Inteligencia Artificial a partir del convencimiento de que esa tecnología puede potenciar el desarrollo sostenible, añadió.

Continuó diciendo que Uruguay está atento al auge de la inteligencia artificial generativa. “Nuestro país procura implementar un enfoque de políticas públicas para ayudar a orientar a los responsables de su gestión, asegurando que se aproveche al máximo el potencial innovador de la inteligencia artificial, al tiempo que se protege la propiedad intelectual y otros derechos”.

También consideró que el impulso diferenciador para las naciones será vertiginoso en los próximos años y que provendrá del acceso a la inteligencia artificial avanzada, por lo que señaló como necesario elaborar, entre todos, un plan estratégico para abarcar a todos los países.

Apeló a una gobernanza global e inclusiva en torno al tema para garantizar el uso ético, seguro, responsable, crítico y creativo de estas nuevas tecnologías en beneficio de la humanidad y contemplar las peculiaridades de los países en desarrollo.

MU lleva más de 30 años de trabajo junto al productor lechero, brindando las herramientas para identificar y promover vacas más eficientes.

Montevideo | Todo El Campo | En la jornada de hoy, se realizará la presentación de los resultados del Plan Mejores Vacas correspondientes al primer semestre de 2025; será en la sede de la Asociación Nacional de Productores de Leche (ANPL), en Magallanes 1862, a las 12.30 horas.

ALIANZAS ESTRATÉGICAS.

Con el objetivo de apoyar a productores en la mejora de la rentabilidad, el instituto Nacional para el Control y Mejoramiento Lechero (MU) celebró alianzas estratégicas con Conaprole, Proles, Colaveco e importadores líderes de genética, que sumaron valiosos beneficios para usuarios del Plan Mejores Vacas en su relanzamiento 2025.

MU lleva más de 30 años de trabajo junto al productor lechero, brindando las herramientas para identificar y promover vacas más eficientes: animales que se destacan no solo por su producción de sólidos, sino también por su salud, fertilidad y bajo impacto ambiental.

El Plan Mejores Vacas 2025 propone una serie de beneficios exclusivos para impulsar la incorporación de nuevas tecnologías, herramientas de control y genética de alto valor:

• Conaprole y MU: bonificación del 100% del costo de la cuota social por un año para nuevos socios.

• Prolesa: brinda el 20% de descuento en medidores lecheros, semen a precios promocionales y caravanas oficiales con condiciones especiales.

• Importadores de genética (Gensur, Alta, Selecta y Procreo): acceso a productos destacados y pajuelas de toros superiores con condiciones promocionales.

• Colaveco: 5% de descuento en todos los análisis para socios activos.

Son todas propuestas que buscan potenciar tambos más productivos, rentables y sostenibles, integrando genética, tecnología y datos objetivos para la toma de decisiones.

Solo el 59% de la cosecha de Brasil cuenta con capacidad de almacenamiento. La falta de infraestructura genera pérdidas y limita la competitividad del agro brasileño, que este año proyecta una cosecha histórica.

Brasilia, Brasil | Todo El Campo | Brasil vuelve a enfrentar un viejo problema estructural en su agroindustria: el déficit de capacidad de almacenamiento. Según datos actualizados, solo el 59% del volumen total cosechado en el país puede ser adecuadamente almacenado en la infraestructura disponible, generando preocupaciones en medio de una zafra que se perfila como una de las mayores de la historia.

Este desequilibrio provoca que millones de toneladas de granos tengan que ser despachadas de inmediato, muchas veces a precios desfavorables, o queden expuestas a condiciones climáticas adversas que comprometen su calidad. La falta de silos, depósitos y centros de acopio se convierte así en un cuello de botella para la competitividad del campo brasileño, especialmente en regiones donde la producción creció de forma acelerada pero la infraestructura no acompañó el ritmo.

Productores de estados clave como Mato Grosso, Goiás y Paraná manifestaron su preocupación ante la imposibilidad de almacenar sus cosechas en momentos estratégicos, obligándolos a vender a valores por debajo del mercado o asumir elevados costos logísticos para transportar los granos a instalaciones distantes.

Especialistas advierten que esta situación impacta no solo en el bolsillo del productor, sino en toda la cadena agroalimentaria, generando sobreoferta estacional que deprime los precios internos y reduce márgenes de ganancia. Al mismo tiempo, la carencia de infraestructura adecuada dificulta cumplir con exigencias de calidad y trazabilidad cada vez más estrictas en los mercados internacionales.

340 MILLONES DE TONELADAS PARA UNA CAPACIDAD DE 200 MILLONES.

Según cifras oficiales, Brasil posee una capacidad total de almacenamiento de alrededor de 200 millones de toneladas, mientras que la producción proyectada para este ciclo agrícola ronda los 340 millones de toneladas. Este desfasaje de 140 millones de toneladas expone la urgencia de políticas públicas, incentivos e inversiones privadas para ampliar la red de silos y centros de acopio.

Organizaciones rurales y cooperativas han reclamado al gobierno federal líneas de financiamiento con tasas accesibles y plazos largos para fomentar proyectos de infraestructura en zonas productoras, argumentando que la mejora del almacenamiento permitiría no solo proteger la calidad del grano, sino también ordenar la logística y optimizar la comercialización.

A su vez, el crecimiento sostenido de la producción de soja, maíz y trigo en Brasil, impulsado por la expansión tecnológica y el buen desempeño de las exportaciones, requiere de soluciones de largo plazo para evitar que los cuellos de botella terminen desincentivando nuevas inversiones.

En paralelo, se estudian iniciativas para promover la construcción de unidades de almacenamiento dentro de las propias propiedades rurales, reduciendo la dependencia de estructuras externas y aumentando la autonomía de los productores. Sin embargo, estas soluciones aún son incipientes y requieren mayor apoyo técnico y financiero.

Analistas del sector coinciden en que la infraestructura de almacenamiento será clave para sostener el liderazgo de Brasil como potencia agrícola global, garantizando la calidad de sus commodities y mejorando su posición frente a la competencia internacional. (AgroLatam)

De esa forma podrán recabar información y aplicar políticas focalizadas.

Montevideo | Todo El Campo | La abundante existencia de perros callejeros es un problema para la seguridad pública y el bienestar animal. Uruguay, como tantos países del mundo, sufre el exceso de animales en las calles, que viven en malas condiciones, sin que nadie asuma la responsabilidad sobre ellos. Cada perro que vive en la calle es una amenaza para los ciudadanos, incluso para el tránsito.

En Uruguay, el Instituto Nacional de Bienestar Animal (INBA) aborda el tema con políticas que implican procesos de educación a la población para que asuma la tenencia de forma responsable, el chipeado y la castración de los animales. Todo ese paquete de acciones es positivo, pero se le objeta que para dar frutos necesita de un tiempo que no tenemos, porque el problema se arrastra desde años, y cada día que pasa, la situación se vuelve más difícil.

Como sea, en todos los barrios de todas las ciudades y parajes del país, hay perros callejeros.

El problema no es solo de Uruguay, varios países lo sufren, Argentina entre otros. Por eso, científicos mendocinos desarrollaron una App que registra los perros callejeros, con la cual apunta a mejorar las políticas en la materia. El objetivo de la App es generar datos científicos para mejorar las políticas de bienestar animal y salud pública, informó Weekend (una publicación de la editorial Perfil).

El equipo de científicos pertenece al Instituto Argentino de Investigaciones de las Zonas Áridas (Iadiza) del Consejo Nacional de Investigaciones Científicas y Técnicas (Conicet) de Mendoza, y desarrolló una App móvil para registrar a los perros que se encuentran abandonados o en situación de calle, la cual georreferencia a cada perro e informa sobre su estado y su comportamiento.

A través de ella se podrá llevar un registro con los principales datos de cada animal, como el estado sanitario aparente, comportamiento (solitario, en jauría, con alguien responsable o no) y sus interacciones con el entorno.

Rocía Fleitas, becaria del Conicet y coordinadora del proyecto, dijo que “la iniciativa busca mapear no solo a los perros, sino, también, las prácticas humanas que influyen en su presencia en el espacio público”.

“Por primera vez tenemos datos científicos sobre estos perros que comparten el espacio público con los vecinos, El registro muestra patrones claros: hay zonas con mayor densidad canina y otras con menor, esto nos podría estar indicando los diferentes modos de tenencia de las personas”, agregó Fleitas.

Los creadores de la APP la probaron en un barrio de la ciudad de Mendoza, donde registraron 300 perros callejeros. Pero la tecnología necesita del compromiso y la participación de los vecinos. Éstos fueron “esenciales”, dijo Fleitas, pues permitieron “acceder a todos los rincones y reconocer a los perros habituales de cada cuadra”. Los datos obtenidos permiten “identificar las zonas críticas y planificar acciones focalizadas”, señaló.