Mientras en Estados Unidos golpea el clima seco, en el norte de Francia y Alemania se registra exceso de lluvias que han dañado la calidad del grano.

Sao Paulo, Brasil | Todo El Campo | Las condiciones climáticas desfavorables en Europa afectan la cosecha de trigo y dejan espacio para que Rusia aumente su participación en el mercado mundial. Las lluvias excesivas en el norte de Francia y Alemania han dañado la calidad del grano, limitando el suministro de trigo para la exportación. Según los analistas, la cosecha europea podría sufrir una reducción de hasta 4 millones de toneladas respecto a lo proyectado inicialmente. “Los problemas climáticos en la cosecha provocaron que parte del trigo perdiera calidad para la molienda y se dirigiera a la alimentación animal”, explicó un consultor de mercado.

Mientras tanto, Rusia continúa con una cosecha robusta y precios competitivos. Se espera que la producción rusa alcance los 91 millones de toneladas en 2024, consolidando al país como el mayor exportador mundial. Recientemente, Moscú redujo los aranceles de exportación para atraer a más compradores internacionales.

Los precios internacionales reflejan este escenario. El trigo europeo ganó una prima debido a la menor disponibilidad, mientras que el trigo ruso mantiene cotizaciones más bajas y sigue conquistando cuota de mercado en el norte de África y Oriente Medio.

En los Estados Unidos, la producción también se vio afectada por el tiempo seco, especialmente en las regiones productoras de trigo de primavera. El USDA revisó a la baja la estimación de la cosecha norteamericana, lo que puede favorecer la apreciación del trigo en el mediano plazo.

El escenario global sigue siendo volátil y los próximos meses serán decisivos para los precios. Con una menor oferta en Europa y una alta producción en Rusia, los importadores están analizando oportunidades, mientras que los productores de diferentes países buscan estrategias para seguir siendo competitivos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | No me gustan las peleas. En ningún orden de la vida. Trato de ser lo más diplomático posible y evito los conflictos en la medida que me sea posible. Pero no puedo sino preocuparme por lo que vemos en los medios estos días. Mi diagnóstico es que a la gente no le interesa la verdad de las cosas, le interesa una historia bien contada, aunque esta sea mentira o no se ajuste a la verdad. El relator de turno es el responsable de traernos esa historia, donde modifica sus orígenes y selecciona los hechos para que el final sea el que el quiere. Di eso mil veces y lo transformarás en una verdad.

La política internacional (que tarde o temprano terminará afectando a los mercados. Ahora estamos a la espera de lo que ocurra el 4/3 a ver si se imponen aranceles a Canadá, México y China. Mientras tanto nuevas a amenazas a los socios europeos y un maltrato fuera de lugar a los pobres ucranianos que siguen cada vez mas solos su lucha contra los rusos. Los mercados bursátiles se van poniendo nerviosos con toda esta dinámica que solo agrega incertidumbre. Se habla mucho de aranceles pero nada de sentarse a re definir el marco del comercio.

Mi opinión personal es que Trump va a seguir adelante con subir los aranceles a los productos chinos y el 4/3 va por más con Canadá y China. Esto va a empujar los precios del aceite de soja al alza, pero va a generar otros problemas no menores, porque los canadienses se van a ver obligados a vender su canola en el resto del mundo para compensar. La soja va a sufrir, tiene un argumento para hacerlo con los aranceles más allá que los chinos de momento no se sienten muy perjudicados a pesar de sus declaraciones. El otro dato importante es que la confianza del consumidor en EEUU baja, la inflación se mantiene dentro de lo esperado pero esto le complica la jugada a la reserva federal en cuanto a la baja de tasas.

En los mercados agrícolas las cosas se pusieron feas para el trigo que perdió el favor de los mercados al reducirse los riesgos de problemas por frío en el hemisferio norte. El USDA en su primera proyección de intención de siembra subió el área de maíz y bajó la de soja (nada fuera de lo esperado) y eso fue suficiente para catalizar una baja sostenida de los precios del maíz. La soja bajó en la semana pero fue la menos afectada. El clima en Brasil es decente para permitir una recuperación tanto de la cosecha como de la siembra de maíz de segunda, a lo que se suman las lluvias en Argentina y Uruguay que permiten suponer una muy buena cosecha de soja y maíz a pesar de un enero seco. La soja no creo que pueda aguantar estos precios y se viene un ajuste, esperemos que menos duro de lo que los fundamentos señalan.

La tiene el feriado de Carnaval en el medio lo que hará que los mercados tengan menos información que procesar, al menos hasta el miércoles. Veremos qué pasa con los mercados de acciones al inicio de la semana, pero todo hace pensar que el tiempo de mostrar cosas positivas de Trump se hacen cada vez más urgentes y su estilo de liderazgo es cada vez más cuestionado interna y externamente. En términos de información, no tendremos mucha cosa hasta el USDA pero seguramente los mercados tomen nota de la mejora en la situación productiva de Argentina y la presión de cosecha en Brasil, nada de lo cual nos favorece.

En cuanto al trigo, el mercado FOB no ajusta pero si los futuros. Aqui la cosa es diferente, porque los fundamentos apuntan a mayores riesgos en la oferta en relación al año pasado. Naturalmente que todo puede pasar en la primavera del hemisferio norte, pero no arranca tan bien como pensamos. Por decirlo en otros términos, le tengo menos miedo a esta baja de los futuros que en otras ocasiones.

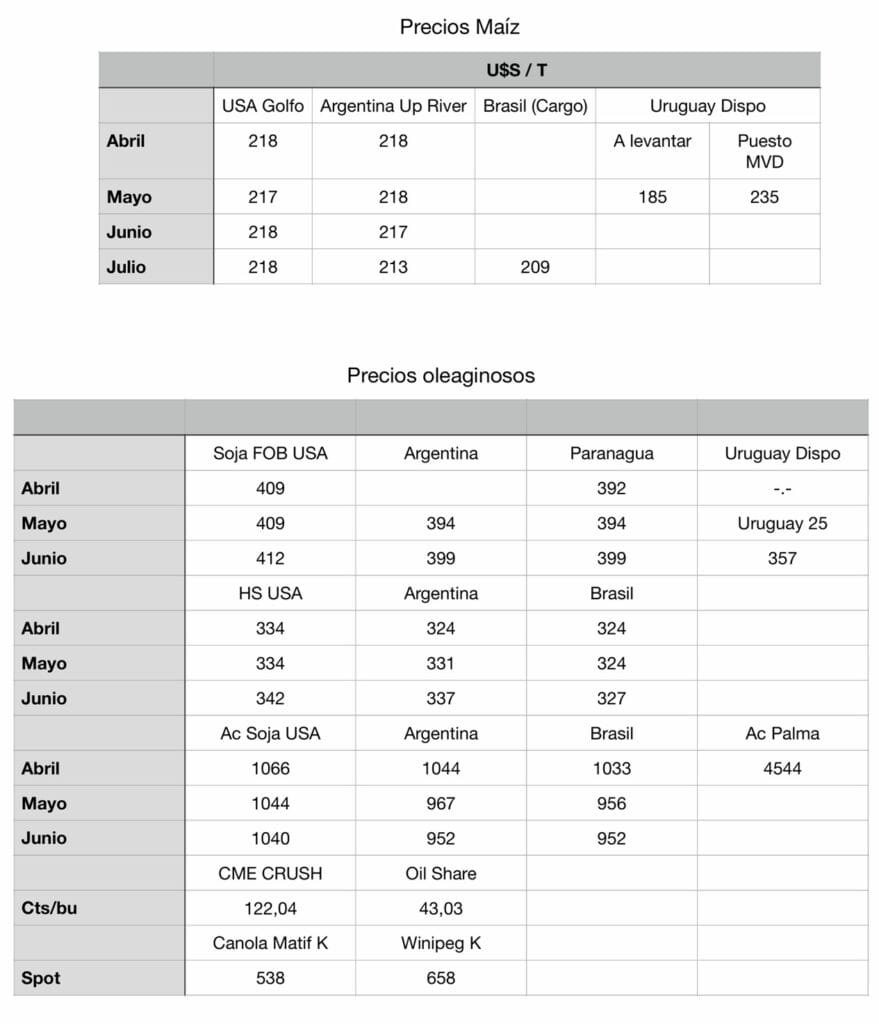

TRIGO.

El trigo tuvo una muy mala semana que lo llevó abajo de los 560 para mayo. No me asusta mucho, lo que se cita como causa es la mejora en el clima, la falta de daños por heladas y un dólar poco amigable. EEUU tiene problemas para competir con su trigo en el mundo. En cuanto a la siembra, el informe del USDA habla de un aumento marginal de la siembra para este año. Yo creo que es una oportunidad de compra, no lo veo mucho mas abajo que lo que esta.

MAÍZ.

Y finalmente se la dieron al maíz. Hecho el trabajo de empujar los precios para un buen número en los seguros de inversión y con el condimento de una estimación de mas área en EEUU los fondos le soltaron la mano. En la bajada, también colabora la mejora del clima en Brasil y Argentina que permite suponer menos problemas de oferta al menos en el corto plazo. Yo no le doy mucha importancia al dato de intención de siembra porque es con fines meramente fiscales, la realidad la dicta el clima y lo que pasa de marzo en adelante. De no haber problemas, el maíz no debería moverse mucho de los 450 cents. Yo espero a ver donde se estabiliza antes de decidir que hacer.

SOJA.

Se escucha el tic tac del reloj. No puede aguantar en mi modesta opinión porque la cosecha brasileña se expande, se resuelven los problemas y Argentina deja atrás la sequía. No hay mucho de donde agarrarse y el objetivo es el 960 por feo que suene. Yo haría un put spread entre 1030 y 990 y para financiarlo o bien vendo un call 1100 o vendo un put 950. Me gusta mas el primero porque en caso que se de vuelta la torta no me desagrada vender un futuro a 1100 soja mayo.

Montevideo | Todo El Campo | La semana 8 de 2025 (del 16 al 22 de febrero), se presentó para el mercado de haciendas con mayor demanda para el ganado de campo y un mercado firme, lo que quedó establecido en los comentarios de la Asociación de Consignatarios de Ganado (ACG).

Los valores del ganado gordo fueron todos al alza.

Comentarios de la ACG para los vacunos: Finalizando la faena de ganado de corral, se acentúa la demanda por ganado de campo. Mercado firme.

El novillo gordo de exportación, especiales, en pie subió a US$ 2,30 (+0,02 dólares); a la carne, US$ 4,26 (+0,07).

Las vacas gordas, especiales, en pie, US$ 1,96 (+0,02); a la carne US$ 3,97 (+0,06).

Vaquillona especial, en pie US$ 2,25 (+0,05); a la carne US$ 4,08 (+0,06).

En los valores promedios que se detallan a continuación, el novillo gordo a la carne se posicionó en US$ 4,20; la vaca gorda US4 3,90; y la vaquillona gorda en US$ 4,04.

OVINOS.

También en ovinos hubo un ajuste de valores al alza; y recibieron el comentario de “oferta estable, mercado firme”.

Los corderos se ubicaron en US$ 4,25 (+0,03 dólares).

Borregos, US$ 4,22 (+0,02).

Los capones, US$ 3,57 (+0,03).

Ovejas, US$ 3,50 (+0,07).

REPOSICIÓN.

La reposición también tuvo un comportamiento positivo. El comentario de los consignatarios señala que hay un “mercado demandado y firme para todas las categorías”.

El ternero subió a US$ 2,81 (+0,01 dólar).

Ternera, US$ 2,83 (+0,04).

Vaca de invernada, US$ 1,67 (+0,01).

MENOR FAENA DE VACUNOS.

La faena de vacunos fue de 45.658 animales, total que representó una caída 5.585 respecto a la semana anterior.

Por categoría, se faenaron 20.189 novillos (44,2%); 17.336 vacas (38%); 7.473 vaquillonas (16,4%); 52 terneras (0,1%); 608 toros (1,3%).

Los ovinos faenados fueron 21.461, lo que representa un incremento de 10.450 en comparación con la semana anterior.

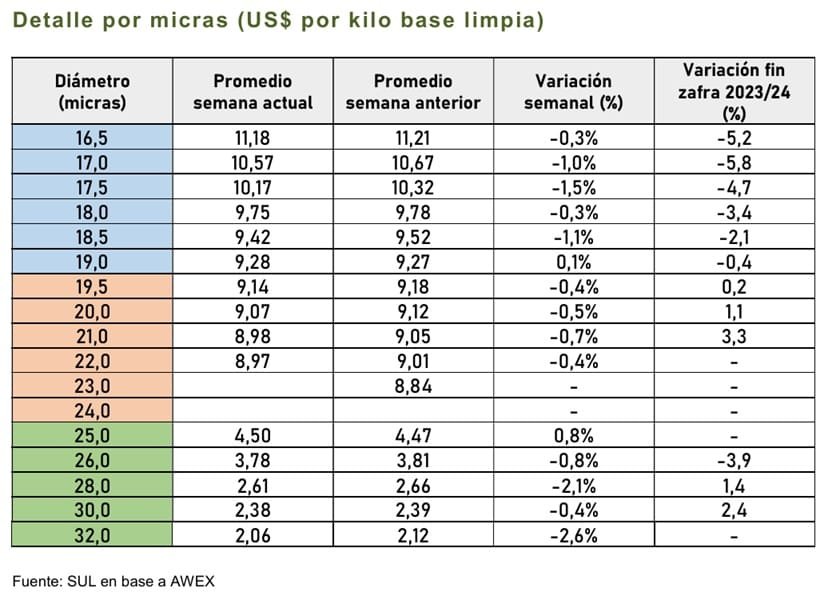

El sector más dañado por las bajas de esta semana terminó siendo las lanas Merino entre 17,0 y 18,5 micras que bajaron en algún caso hasta 1,5% de precio en dólares estadounidenses.

Montevideo | Todo El Campo | La semana pasada el Indicador del Mercado del Este (IME) cerró con la lana en US$ 7,53 por kilo base limpia, una suba de 0,4% respecto al promedio de la semana anterior, cuando estaba en US$ 7,50.

El alza del precio se explica por el tipo de cambio del dólar australiano que se fortaleció. Sin embargo el valor actual está 0,8% por debajo del logrado hace un años.

Para la semana pasada, según el informe del Secretariado Uruguayo de la Lana (SUL), se esperaba una mayor oferta de lana, pero el 5% fue retirado antes y se terminaron ofertando 41.908 fardos (1.257 más que la semana anterior).

De ese total ofertado se vendieron 38.455, o sea el 91,8%.

Fue en Fremantle (oeste) donde hubo mayor proporción de lotes sin vender (alcanzó el 10 %).

El sector más dañado por las bajas de esta semana terminó siendo las lanas Merino entre 17,0 y 18,5 micras que bajaron en algún caso hasta 1,5% de precio en dólares americanos. Así como también lotes de lana mayores a 28 micras que sufrieron bajas de hasta 2,6% en comparación con la semana anterior. De todas formas, una tendencia reciente, ha mostrado la disminución de la brecha de precios entre los micrones, debido a que los precios de los micrones medianos y gruesos han aumentado más que los de los micrones más finos, y también han sufrido menores pérdidas cuando el mercado ha caído.

La oferta de lana vellón Merino de Sídney fue de 5.568 fardos, con un promedio de 18,84 micras y 2,0% de contenido vegetal. Mientras que la oferta en Melbourne fue de 10.420 fardos, con un promedio de 19,00 micras y 1,6 % de vegetales.

Los principales compradores de vellón Merino fueron Tianyu Wool (13,9 %), Techwool Trading (12,4 %), Endeavour Wool Exports (12,0 %) y Sequoia Materials (11.6 %).

MENOR OFERTA PARA ESTA SEMANA. Se estima que la oferta disminuya para la semana que viene, al momento hay inscriptos 41.029 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle). Las ventas se llevarán a cabo los días martes y miércoles. En Sídney hay un día de venta designada de lotes superfinos.

Montevideo | Todo El Campo | Se realizó el martes 18 la segunda licitación correspondiente a febrero, la que cerró con bajas en casi todos los productos y en el precio promedio.

A pesar de la caída, todos los productos de exportación de Uruguay mantienen precios interesantes, en esecial la leche en polvo entera que sigue por arriba de los US$ 4.000 la tonelada.

Manteca. US$ US$ 7.378 (+2,2%).

Cheddar, US$ 4.862 (-3,4%).

Leche en polvo descremada, US$ 2.754 (-2,5%).

Leche en polvo entera US$ 4.153 (-0,2%).

El precio promedio quedó en US$ 4.370 la tonelada.

Un dato interesante es que todos los productos están por encima del precio al iniciar el año.

Sobre el volumen comercializado, fue solo de 22.651 toneladas (-5% respecto al evento anterior), acumulando una nueva caída.

A pesar de la caída del precio de esta semana, el IME todavía se mantiene por encima del nivel inicial del año calendario.

Montevideo | Todo El Campo | En la semana que termina, el mercado australiano de lanas tuvo pérdidas en ambos días de ventas, lo que frenó un poco el fuerte comienzo en el año calendario 2025, señaló el Secretariado Uruguayo de la Lana (SUL).

El informe semanal indica que el Indicador de Mercados del Este (IME) bajó 23 centavos (1,9%) en moneda local y también retrocedió 10 centavos (1,3%) en dólares estadounidenses. Por tanto la semana cerró a AU$ 11,92 (dólares australianos) y a US$ 7,50. El dólar australiano se fortaleció frente al dólar americano y cerró la semana en 0,629.

A pesar de las bajas de esta semana el IME todavía se mantiene por encima del nivel inicial del año calendario.

A pesar de que muchos observadores de la industria predecían un mercado más caro, basado en la demanda externa, en el primer día de remates de esta semana el mercado se mostró irregular desde la apertura. Con una tendencia a la baja en casi todos los diámetros y tipos de lana, en moneda local. El fortalecimiento del dólar australiano conllevó a que en dólares americanos la baja no fuera tan fuerte, el IME bajó US$ 0,04.

El segundo día de ventas los resultados fueron bastante similares a los del primero, con bajas en moneda australiana en los valores de todos los tipos y diámetros de lana, las cuales fueron amortiguadas al análisis en dólares americanos por efecto cambiario.

En los lotes Merino los diámetros más afectados fueron aquellos entre 16,5 a 17, que cayeron hasta 25 centavos de dólar. A pesar de eso, los lotes que contaban con certificaciones fueron premiados obteniendo mejores resultados.

En Melbourne se destacó un lote de Merino de 13,3 micras que fue vendido a US$ 41,19. El efecto que produjo el mercado más débil fue la resistencia por parte de los vendedores, esto se vio reflejado en la tasa de colocación que fue de 86% (34.865 fardos), quedando el 14% de la oferta sin venderse. Esta tasa de colocación fue la más baja desde agosto 2023, que había sido de 84,7%.

En términos zafrales, en lo que va de la zafra 2024/2025 el volumen de oferta viene siendo 15,8% inferior al de la zafra pasada.

La oferta de lana vellón Merino de Sídney fue de 4.598 fardos, con un promedio de 18,43 micras y 1,7% de contenido vegetal. Mientras que la oferta en Melbourne fue de 13.248 fardos, con un promedio de 18,41 micras y 1,3% de vegetales.

Los principales compradores de vellón Merino fueron Endeavour Wool Exports (16,5%), Techwool Trading (14,1%), Tianyu Wool (13,7%) y PJ Morris Wools (13%).

Se estima que la oferta aumente fuertemente para la semana que viene, al momento hay inscriptos 44.748 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle). Las ventas se llevarán a cabo los días martes y miércoles.