La semana fue relativamente buena para los mercados internacionales y casi todo menos el trigo y el maíz subieron. Veremos cómo arranca el lunes

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Con cierta cautela el mundo espera a ver cómo se desarrollan las negociaciones entre China y EE.UU. en Suiza. El mundo busca una señal de que los dos grandes se ponen de acuerdo en conversar. Trump dice que está dispuesto a bajar los aranceles al 80% lo cual es un inicio, pero no cambia el fondo de las cosas. Pero al menos hay negociaciones en curso que pone a los actores en una misma mesa y parece ser que se ha logrado un consenso para avanzar.

Mientras tanto, India y Pakistán intercambian agresiones, pero llegan a una pausa en las hostilidades bajo la mediación de EE.UU. Además, Rusia y Ucrania parece que se encaminan a un diálogo bajo los auspicios de Turquía y EE.UU. Yo quiero creer en la esperanza y en que los conflictos encontrarán una solución pero la realidad me tiene que demostrar que es posible.

La semana fue relativamente buena para los mercados internacionales y casi todo menos el trigo y el maíz subieron. Veremos cómo arranca el lunes, si es que se contagia el optimismo de las negociaciones y la pausa en la guerra. Lo cierto es que los granos parecen disfrutar de un cierto panorama positivo en lo productivo (cuando no algún exceso de lluvias y problemas de sequía localizados) que tienen a los principales actores expectantes sobre lo que pueda ocurrir. No es solo la situación de la oferta sino también la demanda, que tiene problemas financieros y cierta dificultad en fraccionar a pesar de los bajos precios de las materias primas.

Esta semana que comienza es especial porque tendremos el primer informe del USDA referido a la estimación de producción del año 25/26. Hay que tomarlo como lo que es, una primera foto con muchos supuestos de producción y consumo que no siempre se confirman pero representa un punto de partida. No es que el USDA sea santo de mi devoción, pero es de los pocos que hace estadísticas más o menos confiables y que mantiene una metodología.

En trigo puntualmente me preocupa la posibilidad de que se nos acumulen stocks allí donde nos duelen, en nuestro caso Argentina. Para maíz y soja, queda todo el desarrollo del cultivo en el hemisferio norte y la cosecha del maíz de segunda en Brasil como elementos centrales.

En Uruguay, luego de las lluvias la cosecha se va reanudando firme y se espera que en esta semana tenga un avance que la lleve al 80% (antes de las próximas lluvias previstas para el 17 de mayo. El productor tiene un buen resultado en promedio con los rindes, pero no siempre se siente tentado a vender por la volatilidad de precios. Todo puede pasar en una guerra comercial, pero los fundamentos por ahí nos dan alguna alegría si la cosa se complica un poco en EE.UU. con los cultivos. Mercado climático siempre hay, el tema es que se entusiasme para lograr hacer olvidar a los chinos que acá nadamos en un mar de soja.

Viene el momento de empezar a pensar en que haremos en invierno. La decisión no es fácil a juzgar por los precios, aunque la colza nuevamente tiene mejores chances de expresar un escenario positivo de precios, no solo por sí misma sino también por lo que nos depare el mercado de los aceites. A mí personalmente me cuesta creer que el trigo siga tan bajo el resto del año, porque si es así, su relación con el maíz no está donde debe y uno tendrá que ajustar.

Mi pronóstico es que llegaremos a un área levemente superior de invierno a la que tuvimos el año pasado, liderado por la colza y sus parientes mientras que el trigo y la cebada se mantienen en su mismo nivel.

Todos atentos a lo que nos depare el lunes con el USDA y el optimismo del mercado por los acuerdos comerciales.

TRIGO.

El trigo tuvo una mala semana, volviendo (una vez más) a los pisos del contrato. Los fondos volvieron a aumentar su posición vendedora. La baja se atribuye a la poca demanda, a la mejora en el clima especialmente para Ucrania y Rusia y una nota de duda a los pronósticos de lluvia para China. Europa con problemas en el norte, bien a muy bien en el este y vuelve la lluvia a Francia.

Veremos que dice el USDA. A mi gusto no hay mucho más espacio para hacer bajar al trigo (pero me vengo equivocando desde hace rato). Yo lo compraría, pero solo porque está barato.

MAÍZ.

La mejor hipótesis es que el maíz arme su soporte en 450. El mercado ya da por descontado que el maíz se siembra y que Brasil va rumbo a una buena cosecha y de momento no hay mayores problemas con el clima. La demanda sigue muy firme y los fondos no terminan de decidir hacia donde van pero viene desarmando sus posiciones de forma sostenida y están a un paso de estar netos vendidos. Motivos no les faltan si el clima es el que se pronostica.

SOJA.

Aguantando contra todo pronóstico, la soja se la banca con una ayuda del aceite que le costó un poco sostenerse. Para mí el 1051 es un exceso en este contexto. La demanda de China viene un poco lenta y no es fácil colocar los derivados, especialmente la harina que más tarde o más temprano le va a pesar a la soja. Yo apuesto a que cuando volvamos a los fundamentos mi opinión es que no puede sostenerse en estos valores. Yo la vendo.

En Uruguay precios en el entorno de 350.

ACEITE DE SOJA.

Sin continuidad en las noticias que llevaron al aceite arriba de 50, el mercado corrigió a la baja y parece sostenerse en 48. No los voy a aburrir con que no tenemos continuación en el asunto de tarifas con India ni confirmación de las policías de bio combustibles de Trump. Ergo volvemos a lo que el mercado juzgue como fundamentos. Sigue al alza, capaz que cerca de 47 lo compro.

HARINA DE SOJA.

Chatura total, en un mercado que se habla desde hace rato de la masiva presencia argentina que empieza a pesar. Abajo de 300 es nivel de compra.

Esta semana se registró la segunda oferta más baja de la zafra actual, con un total de 28.508 fardos puestos a la venta.

Montevideo | Todo El Campo | La semana pasada el Indicador de Mercados del Este (IME) bajó en ambas monedas. En dólares australianos perdió 19 centavos (1,6%) y cerró en AU$ 11,91, mientras en moneda estadounidense la caída fue de 2 centavos (0,3%) para finalizar la semana en US$ 7,72.

Los resultados en el mercado lanero de esta semana estuvieron influenciados en parte por el movimiento cambiario. Este ajuste en el tipo de cambio tuvo un impacto en la dinámica del mercado y en la percepción de los compradores, ya que el aumento del dólar australiano hizo que el producto resultara más caro a los clientes, los cuales respondieron ofertando menores precios.

Con la concreción de los ajustes de precios, algunos productores mostraron reticencia a aceptar los nuevos valores propuestos, lo que resultó en un porcentaje de ventas menor en comparación con semanas anteriores.

Esta semana se registró la segunda oferta más baja de la zafra actual, con un total de 28.508 fardos puestos a la venta. Ya de por si esta época del año suele ser más tranquila en cuanto a la oferta, pero ahora este año se suma las condiciones climáticas adversas que están viviendo ciertas regiones de Australia. La falta de lluvias y el clima seco, han contribuido a entornos de cultivos polvorientos, lo que termina afectando negativamente tanto el rendimiento del vellón, el estilo y la calidad de la lana.

En las últimas semanas, se ha registrado un marcado incremento en la proporción de lana clasificada dentro de las categorías de menor calidad (estilos 6 y 7).

Cabe recordar que AWEX clasifica la lana en siete niveles de estilo, donde el nivel 1 representa la calidad más alta y el 7 la más baja.

Al compararse con la última venta de 2024, se observa que en ese momento en la región sur apenas el 1% de los vellones ofrecidos correspondía a estilos 6 o 7 y en la región oeste el 2% de la oferta correspondía a esa clasificación. Mientras tanto esta semana esos porcentajes se dispararon, al 15% y 23% respectivamente para cada una de las regiones mencionadas. Esta creciente presencia de lanas de menor calidad dificulta su colocación en los pedidos ya establecidos, lo que sigue empujando los precios a la baja.

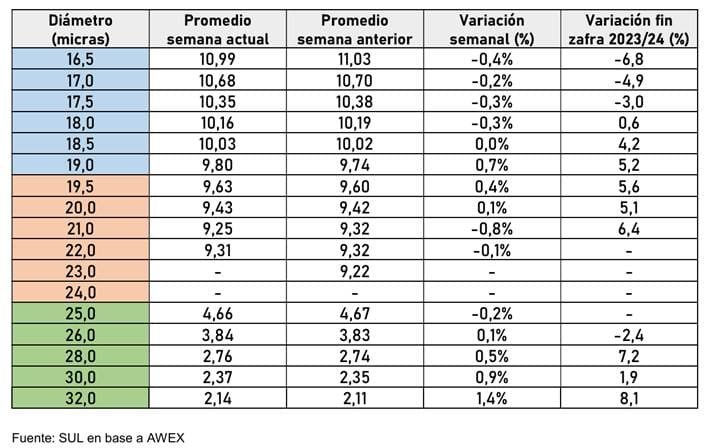

En cuanto al diámetro, el sector Merino presentó resultados variados, con una tendencia mayormente descendente en los precios al observarse en moneda local. A pesar de esto desde AWEX destacan que el mercado de Fremantle mostró una demanda más firme por lanas de 19,0 um y más finas, generando un poco de estabilidad para este sector. En dólares estadounidenses, las lanas de menos de 18,0 um registraron una caída de hasta el 0,4% en comparación con la semana anterior, mientras que las de entre 18,5 y 20,0 um mostraron incrementos de hasta el 0,7%.

Por su parte, las lanas cruza experimentaron variaciones semanales que oscilaron entre descensos del 0,2% y subas del 1,4% en términos de dólares americanos.

Para la semana que viene se espera un aumento en el volumen de oferta y al momento hay inscriptos 33.067 fardos. En los centros de Sídney y Melbourne la actividad será los días martes 13 y miércoles 14, mientras que en Fremantle solo el día martes 13.

Informe del SUL con adaptaciones para Todo El Campo.

Para 2025, se proyecta una producción levemente creciente y precios sostenidos, con un comercio internacional influido por la evolución del consumo en Asia, el comportamiento de China y los posibles efectos del creciente proteccionismo a nivel global.

Montevideo | Todo El Campo | El Instituto Nacional de la Leche (Inale) presentó “Situación 2024 y perspectivas 2025 de la lechería uruguaya”, un documento de 60 páginas del Área de Información y Estudios Económicos (AIEE).

En el primer capítulo se analizan aspectos que hacen “al contexto” y que “tienen impacto en la producción, como las condiciones climáticas, inflación y tipo de cambio”: el capítulo dos “aborda temas de la fase primaria”; el tercer capítulo “se centra en la fase industrial”; el cuarto “muestra el comercio” nacional e internacional; y el quinto y último “presenta la situación actual y las perspectivas para 2025 en base al seguimiento de información” del Ministerio de Ganadería, Agricultura y Pesca (MGAP) y la Oficina de Planificación y Política Agropecuaria (Opypa).

SÍNTESIS: UN 2024 DESAFIANTE; Y UN 2025.

En la síntesis del texto, Inale recuerda que 2024 “fue desafiante debido al exceso hídrico de otoño, época de pariciones, ensilado y siembra de pasturas”, lo que “repercutió en la remisión que se ubicó en 2.039 millones de litros”, una caída del 3,6% en comparación con 2023.

“En cuanto a la posición de las industrias en términos de captación de leche fue similar a la del 2023. Conaprole fue la principal industria y captó el 71% de la leche, en segundo lugar, se ubicó Estancias del Lago con 9%, Alimentos Fray Bentos e Indulacsa-Lactalis ocuparon el tercer lugar y captaron el 3%, cada una. Le siguen Granja Pocha y Claldy que captaron 2%, cada una. En el quinto puesto se encontró Calcar, Farming y Urulact que captaron 1%, cada una”.

Del total de la leche destinada a producir productos, el 73% fue a la exportación con una facturación de US$ 854 millones; y el 27% al mercado interno.

“La canasta de productos exportados se ha mantenido respecto al año anterior. Los principales productos exportados medidos en facturación, fueron la leche en polvo entera (66%), los quesos (12%), la manteca (8%), y la leche en polvo descremada (6%). Otros representaron el 8%.

Los principales destinos de las exportaciones de Uruguay fueron Brasil (36%), Argelia (26%), Rusia (3%), México (3%) y Chile (3%).

China tiene una menor participación, pero sigue liderando las importaciones de leche en polvo entera. Respecto a Brasil, señala que “se consolidó como un actor relevante en el comercio de leche en polvo entera, beneficiando a exportadores del Mercosur como Uruguay y Argentina, a pesar de las denuncias por supuesto dumping.

Para este año, AIEE proyecta “una producción levemente creciente y precios sostenidos, con un comercio internacional influido por la evolución del consumo en Asia, el comportamiento de China y los posibles efectos del creciente proteccionismo a nivel global”.

En los últimos meses el movimiento lanero ha sido más notorio:Por economía como logística, el productor comenzó a sacar la lana que tenía en stock.

Montevideo | Todo El Campo | Santiago Onandi, presidente de la Asociación de Consignatarios de Lana dijo que la zafra 2024/2025 siguió la tendencia de finales de la zafra anterior, con una alta demanda. Sus declaraciones fueron al programa Diario Rural (CX 4 Rural).

En general la zafra estuvo bastante demandada y las lanas que en un momento no tenían salida, sí la tienen ahora, aunque a valores que son bajos, agregó, pero se pudo descomprimir el gran stock que había en los galpones de los productores como en poder de los exportadores.

Determinar cuánto volumen de lana hay ahora en el país a la espera de ser comercializada es complejo, precisó, porque es difícil estimar cuánta lana queda en poder de los productores y cuánta se exportó.

Una característica histórica de Uruguay es que exporta el doble de la lana que produce, pero efectivamente se descomprimió bastante el stock, después de un año sin demanda y sin valores de la lana de 28 micras y más gruesas; después aparecieron los 0,50 por el Corriedale sin acondicionar, que era lo que marcaba el mercado y el productor fue vendiendo.

Así la demanda estuvo un poco más activa con valores un poco más alegres lo que hizo que el productor tomara la decisión (de vender), por un tema económico como logístico. En los últimos meses el movimiento ha sido más notorio y hemos visto lotes de 80.000 y superiores a los 100.000 kilos.

Sobre la lana que se exporta en un volumen mayor a lo que se produce, dijo que la materia prima llega desde otros destinos como Perú, Chile, Argentina, Brasil, entre otros. Que ingrese lana del exterior no cambia la situación de los valores, pero ayuda a que los exportadores puedan cumplir con sus pedidos.

Las lanas que llegan desde el exterior no son mejores ni peores, son diferentes, y ayudan a que se pueda llegar a más mercados, señaló Onandi.

Esta semana el indicador (IME) cerró a US$ 7,72 por kilo base limpia, con un ajuste a la baja que es normal, y va a estar por encima del promedio de la zafra pasada.

Estamos al fin de zafra y los lotes que quedan son de calidad inferior, además hay un alto porcentaje de retiro y la venta son del 85% que son los porcentajes más bajos. Todo eso es lógico que suceda en este momento.

Por otra parte, hay expectativa en el mercado por lo que puede pasar con la guerra arancelaria.

Respecto al stock ovino, estimó que puede bajar aún más, y aunque se pueble el sur, es más lo que se despobló en el norte, precisó.

El promedio tuvo un salto positivo del 4,6% ubicándose en US$ 4.516 la tonelada.

Montevideo | Todo El Campo | El martes 6 se realizó la primera licitación de Fonterra del mes de mayo, con muy buenos resultados, subiendo la leche en polvo entera de forma importante. También subió el queso Cheddar, la manteca,

Se trató del evento 379, con el promedio de Fonterra con una suba destacada, la más importante en lo que va del año.

El promedio tuvo un salto positivo del 4,6% ubicándose en US$ 4.516 la tonelada.

Se comercializaron 16.714 toneladas, un volumen igual al de la subasta anterior.

El novillo de punta llegó a US$ 4,65 y el general a US$ 4,60, con subas de 1 centavo en ambos casos.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado actualizo la planilla de comentarios y precios del ganado gordo de la semana 18 (del 27 de abril al 3 de mayo), con valores que siguen al alza.

El comentario para los vacunos hizo referencia a la faena, la demanda y el mercado: “Con faena y demanda sostenida. Mercado estable”, y que se consulte a un “consignatario asociado”.

El novillo gordo, de exportación, especial, al pie subió a US$ 2,58 (+2 centavos); a la carne a US$ 4,65 (+1 centavo).

La vaca gordaespecial, en pie se mantuvo en US$ 2,26, igual que la semana pasada; a la carne saltó a los US$ 4,40 (+3 centavos).

La vaquillona especial, en pie, US$ 2,38, sin variación; a la carne, US$ 4,49 (+2 centavos).

Los promedios en pie de los novillos generales, las vacas gordas y las vaquillonas gordas no tuvieron variaciones respecto a la semana pasada; pero a la carne subieron todas las categorías.

El novillo en pie quedó en US$ 2,44; a la carne subió a US$ 4,60 (+1 centavo).

La vaca gorda en pie, US$ 2,15 (si cambios); a la carne, US$ 4,32 (+2 centavos).

La vaquillona gorda en pie, continuó a US$ 2,36; a la carne subió a US$ 4,46 (+2 centavos).

OVINOS.

El comentario de los consignatarios para los ovinos, en un momento marcado por la dificultad del sector, fue: “Ajuste en la faena. Mercado equilibrado”.

Corderos bajaron a US$ 4,31 (-1 centavo).

Las demás categorías subieron: los borregos a US$ 4,31 (+1 centavo); capones a US$ 3,63 (+1 centavo); y las ovejas a US$ 3,50 (+2 centavos).

REPOSICIÓN.

El comentario para la reposición: “En un escenario de buenos valores con ajuste en algunas categorías, el mercado mantiene la fluidez”

El ternero, ternera y la vaca de invernada bajaron.

El ternero de US$ 3,01 a US$ 2,98.

La ternera ajustó de US$ 2,61 a US$ 2,58.

La vaca de invernada de US$ 1,91 a US$ 1,90.

FAENA.

La faena semanal, en los vacunos tuvo una caída de 3.968 animales, totalizando 48.641. Los novillos representaron el 49,6% con 24.116 cabezas; las vacas el 21,8% con 15.455; en cuanto a las vaquillonas, la faena fue de 8.293 animales, el 17% del total; las terneras fueron 128, que corresponde al 0,3%; y los toros 649, el 1,3%.

Los ovinos faenados fueron 6.524, total inferior a la semana pasada en 5.041 cabezas. Los corderos tuvieron una faena de 2.687 animales, que es el 41% de total; los borregos fueron 1.614, el 25%; los capones solo 96, el 1%: las ovejas 2.123, que representa el 33%; y los carneros apenas 4, (0%).