El precio bajó, pero la actividad se destacó por un buen interés por parte de los compradores lo que derivó en un porcentaje de ventas cercano al 90%.

El indicador de Mercados del Este (IME) cerró la semana en AU 13,77, o sea 10 centavos (0,7%) por encima de la semana anterior al receso (AU 13,67). Es la primera semana de suba en moneda local luego de 6 semanas consecutivas de caída.

En dólares americanos, el IME bajó 40 centavos (4%) culminando la semana en US$ 9,80 por kilo en base limpia.

La actividad se destacó por un buen interés por parte de los compradores lo que derivó en un porcentaje de ventas cercano al 90%, el más elevado de las últimas 6 semanas.

La actividad semanal estuvo marcada por la depreciación de la moneda australiana frente al dólar americano (4,7%) a raíz de las subas de la tasa de interés en EE.UU. para combatir la inflación. Esto lleva a una apreciación del dólar americano frente a las demás monedas y favorece las exportaciones.

COVID EN CHINA.

Por otra parte, se mantienen los desafíos causados por el Covid-19 en China (destino de más del 80% de las exportaciones de lana de Australia).

El confinamiento masivo en grandes ciudades con el objetivo de intentar frenar el avance de la pandemia lleva asociado el cierre de fábricas y genera dificultades logísticas por el aumento del tiempo de tránsito y del costo de fletes. A pesar de esta situación, China mantuvo su presencia como principal comprador de lana en Australia. Adicionalmente, los compradores europeos e indios han ido aumentado su presencia en las ventas de las últimas semanas.

A nivel de precios en moneda local se registraron aumentos de entre 1 y 30 centavos para la gran mayoría de lanas menores a 25 micras. Las lanas de 26 micras registraron suba de 38 centavos (7%) respecto a la semana anterior. La mayor atención de los compradores se centró en lanas con datos objetivos en análisis de laboratorio, buenos resultados de rendimiento y bajo contenido de materia vegetal.

La oferta semanal de fue de 48.752 fardos, 5.164 más que la semana anterior. De este total se vendieron 43.489 fardos (89,2%), el porcentaje más alto de ventas de las últimas semanas. La semana próxima habrá una reducción en la oferta con un total de 41.293 fardos a venderse en los tres centros (Sydney, Melbourne y Fremantle) los días martes y miércoles.

El SUL comunicó negocios con un lote Merino Dohne y otro Ideal.

En la semana que termina fueron escasos los negocios informados por el Secretariado Uruguayo de la Lana (SUL), los que se detallan a continuación:

Merino Dohne. Lote de 27.995 kg de 21,1 micras acondicionado con grifa verde y certificación RWS. Rendimiento al lavado 77,8%. Precio US$ 6,28 vellón – US$ 1,0 subproductos. Negocio contado.

Ideal. Lote de 5.300 kg 22,8 micras acondicionado con grifa verde. Rendimiento al lavado 77,4%. Precio US$ 5 vellón – US$ 1,0 subproductos. Plazo 45 días

La Unión de Consignatarios y Rematadores Laneros del Uruguay no reportó negocios.

MEDICIONES, PRESENTACIÓN, CERTIFICACIÓN Y PLAZOS.

El SUL destacó que hay factores que inciden en el precio de la lana, ellos son las mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), tener certificaciones y el plazo del pago.

Se destacaron los vientres Hereford que se colocaron a US$ 1.180.

El jueves José A Valdez y Cía. remató increíble oferta en Don Tito, destacándose el remate virtual de Los Cerros de San Juan, Santander y Matrera.

Del remate se destacan los vientres preñados Hereford a término de Los Cerros de San Juan que tuvieron una puja ágil y se vendieron a US$ 1.180 con 60 días.

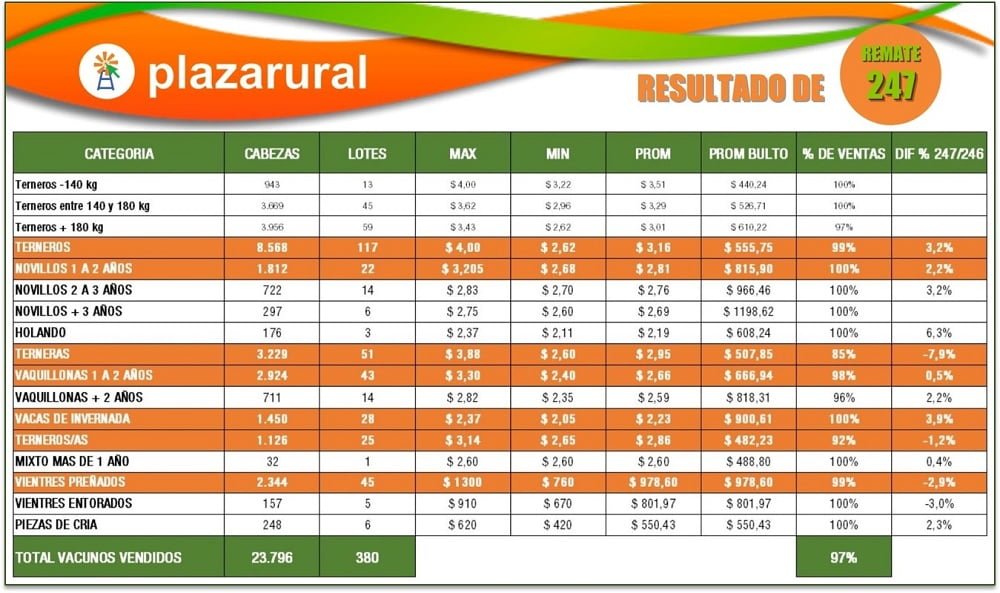

El jueves 28 se realizó el segundo día de remate de Pantalla Uruguay que tuvo el 97% de ventas.

Al cerrar su segundo día de remate, Pantalla Uruguay vendió ambos días 14.311 animales, que corresponde al 95,41% de la oferta que fueron ternos, terneras, novillos y vacas de invernada.

Las categorías tuvieron ajuste de valores al alza, a excepción de los novillos más de 3 años que tuvieron una caída del 5,4%.

Las categorías que más subieron respecto al remate anterior fueron las terneras de más de 140 kilos (9,1%) y los terneros de menos de 140 kilos (8,3%).

LA OFERTA DE HOY.

Hoy es el último día, las ventas se pueden seguir por la web de Pantalla Uruguay, canales cables locales, Facebook y la página de Todo El Campo.

La oferta desde las 09.00 horas es la siguiente: 3.047 ovinos; 1.500 vaquillonas sin servicio 1 a 2 años; 331 vaquillonas sin servicio de 2 a 3 años; 2.476 vientres preñados; 85 vientres entorados; y 1.042 piezas de cría.

Plaza Rural finalizó el remate 247 con 23.796 cabezas colocadas, el 97% de la oferta.

Carlos de Freitas, presidente de Plaza Rural, dijo al cierre de las ventas que “se arañaron los 24.000 animales” colocados y “eso nos tiene que dejar muy conformes”.

“Los valores fueron muy importantes, el primer día 8.700 terneros con la venta del 98% de la oferta a US$ 3,16 el kilo, precio promedio”.

Y terminando el remate “estamos muy conformes porque por los números que manejamos es muy importante el porcentaje de colocación”.

En el año la faena de ovinos tuvo una caída respecto a 2021, los precios siguen en aumento con una tendencia firme. También mejoraron las exportaciones.

El precio de la carne de ovino continúa en aumento según los últimos datos de la Asociación de Consignatarios de Ganado (AGC) y el informe del Secretariado Uruguayo de la Lana (SUL).

“En la evolución semanal hubo un aumento en el precio en todas las categorías. La mayor suba se registró en borregos con una suba de 6 centavos. En corderos de hasta 35 kg y corderos pesados se registraron aumentos de 5 y 3 centavos respectivamente. Las ovejas también registraron suba de precio (0,5 %) con respecto a la semana anterior”, expresó el SUL en su boletín.

Es así que los borregos se ubicaron en US$ 4,53; corderos hasta 35 kilos US$ 4,59; el cordero pesado US$ 4,59; las ovejas US$ 4,10; y los capones US$ 4,12.

FAENA ANUAL CAYÓ 8%

Respecto a la faena acumulada a abril, este año “se ubica por debajo del mismo período de 2021”.

“De enero a abril se registran 390.548 cabezas faenadas, 8% menos que el mismo periodo en 2021”; y en cuanto a las categorías, los borregos faenados aumentaron18%, la de ovejas 2%. La faena de capones disminuyó 41% y en corderos 11% respecto al acumulado anual de 2021”.

EXPORTACIÓN OVINA: MÁS VOLUMEN Y PRECIO.

En cuanto a destinos, el SUL señaló que “hubo una reducción en la participación de China, de 86% en el acumulado a abril 2021 a 55% en lo que va del año”. También hubo un aumento en las colocaciones con destino Brasil “pasando de un 7% a 14%. A su vez se aumentaron las exportaciones a países árabes principalmente Kwait (7%), Omán (5%) y Emiratos Árabes (4%)”.

“El acumulado anual de exportaciones registró un aumento en volumen de 18% respecto a 2021. El precio/tonelada de exportación aumentó 29%. Hubo un aumento de 53% en valor total respecto a 2021”, concluye.