Con la excepción de la lactosa que bajó 1,3%, el resto de los productos subieron todos.

Montevideo | Todo El Campo | Fonterra realizó el martes 6 la subasta 355, primera de mayo, con valores al alza.

El promedio subió 1,8% a US$ 3.708 la tonelada.

Con la excepción de la lactosa que bajó 1,3%, el resto de los productos subieron todos, entre 8,0% el queso Cheddar y 0,4% la leche en polvo descremada. Este último se mantiene casi incambiado en su valor desde la primera subasta de abril.

LOS PRECIOS.

La maneca, US$ 6.593 (+2,1%).

El queso Cheddar, US$ 4.257 (8,0%), recuperando casi en la totalidad lo perdido en el evento anterior del 16 de abril.

Precios con ajustes, faenas en caída para los vacunos y los ovinos.

Montevideo | Todo El Campo | En la semana 18, del 28 de abril al 4 de mayo, el mercado de haciendas godas en el análisis de la Asociación de Consignatarios de Ganados (ACG) ajustó sus valores respecto a la semana anterior.

El comentario destacó que “con faena abastecida mayormente por ganados de corral, menor dinámica de negocios frente a las nuevas propuestas de valores. Mercado dispar, entradas ágiles”.

En cuanto a los valores, el novillo gordo de exportación, especial, a la carne se mantuvo en US$ 1,99; a la carne bajó a US$ 3,61 (-4 centavos).

Las vacas gordas especiales bajaron a la carne a US$ 1,60 (-2 centavos); a la carne la caída fue mayor (-5 centavos), quedando en US$ 3,33.

Las vaquillonas especiales, en pie US$ 2,05, sin cambios; a la carne US$ 3,51 (-6 centavos).

La tabla de promedios quedó de la siguiente manera: los novillos gordos en pie, US$ 1,91 (sin cambios); a la carne US$ 3,56 (-4 centavos); las vacas gordas en pie US$ 1,54 (-2 centavos), a la carne US$ 3,24 (-6 centavos); y las vaquillonas gordas en pie US$ 1,99 (si variación), a la carne US$ 3,46 (-7 centavos).

LOS OVINOS.

Los ovinos tuvieron un comportamiento diferente con precios al alza. El comentario de la ACG fue que “continúa la buena demanda” con “escasa oferta”.

Los corderos subieron a US$ 3,51 (+2 centavos).

Los borregos (+3 centavos), a US$ 3,49.

Capones, US$ 2,85 (+4 centavos).

Ovejas, US$ 2,76 (+3 centavos).

REPOSICIÓN.

El comentario para la reposición: “Mercado distorsionado por factores climáticos y pretensiones de la oferta. Ajuste en valores que dinamiza los nuevos negocios”.

El ternero y la vaca de invernada bajaron, la ternera se mantuvo incambiada.

Ternero US$ 2,66 (-2 centavos); ternera continúa en US$ 2,17; vaca de invernada US$ 1,52 (-1 centavo).

CAÍDA DE LA FAENA.

Se faenaron 45.342 vacunos, total inferior en 4.096 animales respecto a la semana anterior.

De los 45.342 totales, 22.777 (50,2%) fueron novillos; 15.781 (34,8%) vacas; 5.917 (13%) vaquillonas; 170 (0,4%) terneros; 697 (1,5%) toros.

Los ovinos faenados totalizaron 9.877, (una caída de 13.438 animales) que fueron: 3.718 (38%) corderos; 524 (5%) borregos; 878 (9%) capones; 4.540 ovejas (46%); 217 carneros (2%).

Panorama agrícola. Análisis de Dufour Dommodities.

Davy Dufour | Soriano | Dufour Commodities | Todo El Campo | Diríamos que hoy la palabra clave es volatilidad y con ella reflejamos lo que está pasando en el mercado de los granos.

Por el lado de los fundamentos el clima le pone condimento para que estos suban, por otro lado, la geopolítica condiciona entre otras cosas la logística internacional. Si bien en nuestra región el Niño supuestamente está en la recta final, se está haciendo sentir y mucho, pasando luego a una etapa neutral antes de la aparición de la Niña.

Con respecto a la cosecha de soja, en nuestra zona litoral sur llevamos un avance de cosecha en el eje del 20%. Si bien comenzamos la cosecha con humedades por arriba de la base (14%) lo que obviamente ocasionó costos de acondicionamiento (los primeros puntos de humedad son los que más cuestan), que los viajes que entrarán directo puerto realmente fueran los menos, con el paso de los días ante mejora en el clima esto fue cambiando recibiendo grano seco y sin problemas de calidad.

Por otro lado, el trancazo de la logística que se veía venir de antemano se dio ya que al salir mucho grano con humedad se marcha a ritmo de secadora. Esto ocasiona demoras considerables en los acopios lo que si bien pasa en todas las zafras en esta se ve más acentuada. A nuestro entender camiones hay suficientes lo que condiciona es la descarga.

Sin lugar a dudas cada zona del país tiene su particularidad: litoral arriba se va avanzando poco las lluvias han sido mayores y no se han dado las condiciones para avanzar por lo cual llevaremos en el orden del 15% cosechado en cuanto a los promedios de rinde se sitúan entre 2.500 y 2.700 kg. En tanto del litoral abajo los promedios están en el entorno de 2.800 a 3.000 kg, en la zona recién se están dando las condiciones para entrar en las chacras con un avance de cosecha cercano al 10% del área.

Otro tema no menor es que el retraso en la cosecha de soja nos provoca que prácticamente no hemos podido realizar la ejecución de labores para empezar con la siembra de los cultivos de invierno. Obviamente todos los años no son iguales y realmente hay que estar en la piel del productor. Sembrar vamos a sembrar siempre, se hizo lo que no sabemos en qué condiciones y fechas, seguramente tendremos un tema varietal a revisar.

SOJA. Terminó el viernes cotizando en Chicago sobre la posición julio en los 1.216 puntos a lo que si le restamos una prima de -US$ 30 nos termina dando US$ 416 la tonelada puesta en acopio N. Palmira/Montevideo. Aclaramos que durante la jornada se realizaron negocios por arriba de esta cotización teniendo una jornada de muchas ventas por parte de los productores.

Más arriba explicamos cómo viene la situación de cosecha en nuestro país, pero sin lugar a dudas en la semana pasó algo imprevisible como las fuertes lluvias e inundaciones en Brasil más precisamente en el estado de Rio Grande do Sul. Se calcula que todavía quedaba por trillar el 25% de su soja, algunos analistas del vecino país prevén pérdidas de entre 4 y 5 millones de toneladas lo que sin lugar a dudas va afectar en el precio, como también se verán afectadas las entregas en puerto con producción de esa zona.

En tanto en Argentina se lleva cosechada en el eje del 40% del área de soja con una estimación de cosecha de 51 millones de toneladas las que seguramente se verán recortadas por temas climáticos.

En Paraguay el avance de cosecha es en el orden del 20%.

Por otro lado, en Chicago los fondos comienzan a salir de su posición vendida lo que era esperable y también afecta la cotización.

MAÍZ. Terminó cotizando el viernes en Chicago sobre la posición julio en el eje de los US$ 181 la tonelada. En nuestro país el maíz acondicionado (seco, sano, limpio) en el mercado interno cotiza entre US$ 175/180 puesto en Montevideo y la zona metropolitana donde la demanda se encuentra bastante abastecida.

En cuanto a la exportación el precio se sitúa como referencia porque hoy estamos de lleno en la cosecha de soja en el orden de los US$ 158 la tonelada puesta en acopio Palmira. Aquí debemos mencionar que sobre fines del mes de abril pasado se dieron negocios puntuales ante la llegada de barcos en el orden de los US$ 185/190 puerto N. Palmira sin duda tener maíz acondicionado te da oportunidades.

En cuanto a la cosecha prácticamente se terminó con el maíz de primera y ahora seguramente ni bien avancemos con la cosecha de soja comenzaremos a trillar los primeros lotes para la operativa maíz grano húmedo (humedad entre 25 y 35% corrige a 14%).

Aquí hay que mencionar que ante tanta cantidad hay parte de la demanda que se está poniendo más exigente, en cuanto a los precios estos varían dependiendo del destino ya que hay muchos de los mismos que se encuentran en zonas bastante alejadas (norte del país) pero como referencia se puede tomar entre US$ 150/160 la tonelada puesta en destino. Obviamente la demanda hoy no quiere cerrar negocios porque sabe que tendrá bastante oferta.

Por otro lado, si bien el clima (lluvias) en cierto punto ha sido beneficioso para el cultivo hemos tenido poco sol y además apareció la chicharrita que veremos cómo impacta ya que no tenemos experiencias previas en el país, en general vemos menores rindes de los proyectados hace un tiempo atrás. Donde sí ha hecho un gran daño es en Argentina tal es así que la Bolsa de granos de Buenos Aires bajó su estimación de cosecha de 49,5 millones de toneladas a 46,5 millones. Recordemos que se comenzó con una estimación de 56,5 millones de toneladas donde además de la chicharrita les pegó la ola de calor de fines de enero, en tanto en el centro de Brasil se está atravesando una seca que pega de lleno en el maíz que se encuentra en una etapa crítica del cultivo.

TRIGO – CEBADA. El trigo terminó el viernes cotizando sobre la posición diciembre en los 669,20 puntos lo que nos da aproximadamente unos UA$ 245/246 la tonelada lo que es muy buen precio para realizar fijaciones de cebada en las malterias MOSA – MUSA ya que el precio de las mismas se forma con el 100% de la posición diciembre del trigo en Chicago.

Sin lugar a dudas cuando se realizaron los presupuestos el valor que se tomó fue en el entorno de los US$ 200/210 la tonelada. Como ven, el mercado viene dando oportunidades, cuando el precio llegó al entorno de los US$ 220 por tonelada el productor comenzó a fijar algún volumen para ir cubriendo sus costos. Obviamente esto que pasó en Brasil no estaba en el libreto por lo cual el mercado reacciona inmediatamente dándole mayor impulso. Esto no quiere decir que el productor haya fijado mal, impensable especular con eso, con estos precios el rinde de equilibrio del cultivo baja considerablemente.

En nuestro país el trigo disponible cotiza para la exportación en el eje de los US$ 180/190 la tonelada N. Palmira/Montevideo. Sin lugar a dudas es un precio referencia ya que por el momento del año prácticamente no hay operaciones, las mismas aparecerán después de la cosecha de soja. En tanto la industria por lotes puntuales de muy buena calidad cotiza en el orden de los US$ 200 la tonelada.

El trigo a nivel mundial viene repuntando: hoy la mayor incidencia para nuestros intereses son las inundaciones en Rio Grande do Sul donde están con lotes sembrados, aunque recién están en el inicio de la siembra, pero esto afecta las mismas. Si bien todavía es muy temprano para saber la real dimensión de los daños, seguramente en el próximo año crezcan las importaciones de Trigo desde Brasil.

Por otro lado, en EEUU la principal zona de producción de trigo de invierno que comienza cosecha en junio está atravesando una sequía.

Lo mismo pasa en Rusia en su principal región de producción, tal es así que recortó su proyección de producción de trigo de 93 a 91 millones de toneladas obviamente todavía sigue proyectada una gran cosecha.

COLZA/CAMELINA. El viernes cotizó en el entorno de US$ 452 – 462 para mercado interno y exportación respectivamente. En tanto la camelina con destino exportación cotizó en el entorno de los US$ 495 la tonelada.

Por problemas del clima se ha podido sembrar muy poca colza por lo que seguramente tengamos que realizar un cambio de estrategia por lo cual parte del área se tenga que pasar a gramíneas porque se nos van las fechas de siembra. Veremos cómo seguimos.

Es todo por hoy, que tengan un buen lunes y una mejor semana, que el clima nos acompañe después de este evento de lluvias y nos dé una ventana para poder levantar las cosechas de verano y comenzar con las siembras de invierno.

EL AUTOR: Davy Dufour es director de Dufour Commodities

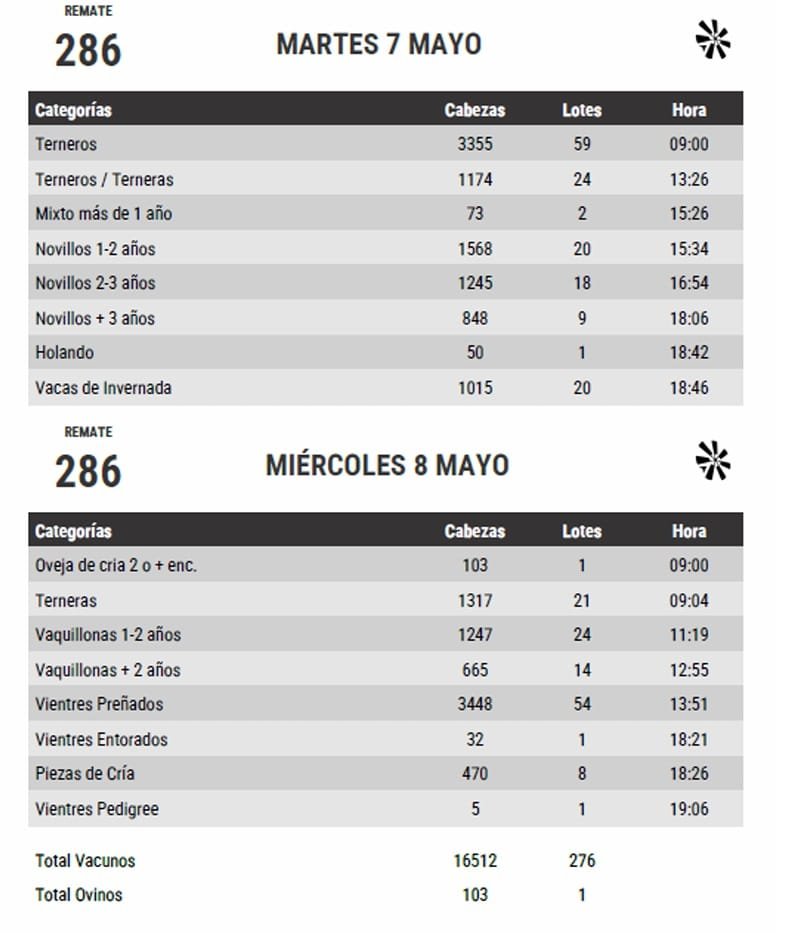

Las ventas se realizarán los días 7 y 8, con excelente oferta.

Montevideo | Todo El Campo | El martes 7 y miércoles 8 de mayo, Plaza Rural rematará 16.512 vacunos con Plaza Angus, una subasta imperdible que transmitirá Todo El Campo.

Es el remate 286, además de los vacunos se venderán 103 ovinos.

La financiación es del BROU.

Los lotes se pueden ver en la web de Plaza Rural y también está disponible la posibilidad de preofertar. El catálogo impreso está a disposición de los interesados en las sedes de los escritorios.

Ignacio Victorica, director de Victorica & Asociados, aseguró que “hay ganados muy destacados, muy buenos en general, pero especialmente en materia de Angus. Hablo por nuestras consignaciones, pero también por la de los colegas que vi en la web”.

Consideró que estos dos remates del consorcio en mayo “suponen seguir teniendo una importante oferta en materia de volumen, porque luego ya se viene el invierno y los lotes a venderse disminuyen”.

“De alguna manera”, evaluó, “son las últimas chances para reponer con una oferta de volumen”.

Alejandro Zambrano, director de Zambrano & Cía., señaló que este Plaza Angus de otoño, siempre en coordinación con la Sociedad de Criadores de la raza, “es un formato de venta que asegura muy buen ganado y en volumen. Si bien Plaza viene de un remate de mucho volumen, y con feriados por los días de los trabajadores y por la lluvia complicados en inspecciones, se ha conformado una buena y voluminosa oferta”.

“Habrá mucho vientre de calidad, hay liquidaciones y ventas importantes, con mucha gente que cría Angus que siempre acompaña este remate”, informó.

También valoró “que haya destacado y calificado volumen de vientres preñados”.

MERCADO MÁS EXPECTANTE

Zambrano, quien destacó que el remate vuelve al Hotel Cottage, dijo que “el mercado está más expectante por lo que acontece con el ganado gordo. Y hay que ver que se ha vendido mucho ganado de reposición, aunque queda mucha gente aún para comprar. Este primer remate de mayo es una buena oportunidad para quien aún debe reponer”.

Estableció también que “buena parte de la oferta es de terneros, aunque ya la oferta viene mermando. Creo que este remate es confirmatorio de que ya pasamos el pico de la oferta: en Plaza Rural vendimos once mil terneros en el segundo remate de abril”.

Victorica también tuvo una visión similar: “estamos en un momento complejo, por las lluvias y las complicaciones de las inspecciones, y con la industria dedicada más que nada a la faena de animales de cuota. Sin embargo, hay algunas plantas que siguen muy activas, y por eso no hay más que una demora de una semana para enviar ganado gordo a faena”.

“Está claro, además, que el productor sigue teniendo comida disponible y no hay presión vendedora”, opinó.

También reconoció que se “ha dado un ajuste en los valores, pero los ganados están con más peso, entrarán bien al invierno, porque a pesar de las lluvias complicadas, los campos han respondido y venimos aún sin heladas. Entiendo que tendremos otro muy buen remate”.

LA OFERTA.

CONDICIONES Y TÉRMINOS.

Los compradores disponen de 90 días libres de intereses para el pago.

Para los vientres preñados, si el vendedor lo otorga, el plazo puede ser de hasta 180 días o de seis meses para quienes cuenten con el crédito ya concedido por el Banco de la República.

El BROU, que administra los negocios, puede conceder mayores créditos, que llegan hasta cuatro años, de acuerdo con las categorías del lote que se adquiere.

Consulte con los escritorios de Plaza Rural cómo disponer del Crédito Plus o acceder al fideicomiso Express del BROU de hasta US$ 70.000.

Está disponible el fideicomiso Ganadero Plaza Rural, cuyas condiciones pueden conocerse en diálogo con cualquiera de los escritorios integrantes del consorcio.

Está vigente el Remate Asegurado que brinda beneficios para quien vende, como especialmente para quien compra.

Mediante la preoferta los interesados pueden gozar de beneficios en descuentos en la compra. Para ello deberán realizar su planteo con antelación a la entrada del lote para ser rematado.

Este primer remate de mayo se volverá a realizar en los salones del hotel Cottage, y se podrá seguir a través de tv cable, internet y streaming de audio, así como por la renovada app de Plaza Rural o la web de Todo El Campo.

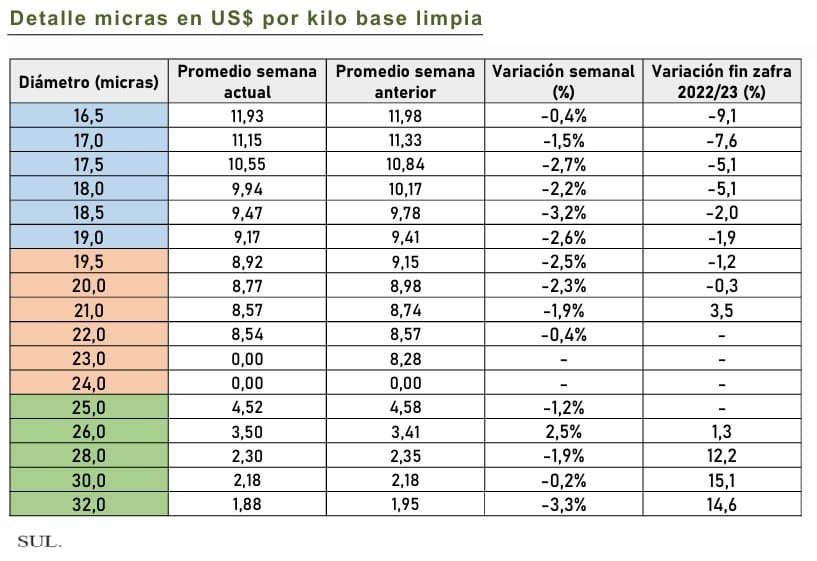

El informe del SUL señala una caída del 2,5%, quedando el IME en US$ 7,45. Se perdieron las ganancias de la semana pasada.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) retrocedió en dólares australianos como estadounidenses. En la moneda australiana la caída fue de 20 centavos (-1,7%) y culminó en AU 11,52, mientras que en la moneda estadounidense la caída fue de 19 centavos (-2,5%) y cerró en US$ 7,45.

El dólar australiano se depreció frente al americano y culminó la semana en 0,647.

El informe del Secretariado Uruguayo de la Lana (SUL) comentó que en los remates de Australia se debilitaron los precios de todos los tipos y diámetros de lana, con lo cual se perdieron las ganancias logradas la semana pasada.

Al igual que en ocasiones anteriores, el sector más dañado por las bajas fueron las lanas Merino del extremo másfino (menores a 18,5 micras), donde los valores retrocedieron entre 25 y 40 centavos en moneda local.

En las Merino de 19-21 micras las bajas fueron más leves y lo mismo ocurrió con las lanas cruza (más de 25 micras).

CAMBIÓ EL MERCADO.

La aparente urgencia por comprar que se observó las semanas anteriores rápidamente desapareció desde el inicio de esta semana, observó el SUL.

Desde de la apertura de las ventas se observó una demanda mucho más moderada, con el mercado apoyándose en los grandes exportadores e industriales para absorber el volumen de lana en oferta.

Los clientes chinos aprovecharon los menores precios y absorbieron un porcentaje de la oferta mayor a lo habitual. A pesar de las bajas de la semana actual, el centro de ventas del oeste cerró la semana con suba de precios, lo cual es tomando como un signo positivo para la semana próxima.

VOLUMEN Y CAÍDA DE LOS INGRESOS POR VENTAS.

En la zafra actual el volumen de oferta viene siendo similar al de la zafra pasada, con una diferencia de 3.940 fardos. Sin embargo, el valor de dicha lana ha disminuido considerablemente, hasta el momento los ingresos por ventas de lana en los remates de Australia totalizan AU$ 1.902 millones, esto es AU$ 167 millones inferior a los ingresos de la zafra pasada, publicó el SUL.

La oferta de esta semana fue de 39.229 fardos, cifra que representa la menor oferta de fardos desde principios de marzo. Del total de esta oferta se vendió el 91% (35.811 fardos).