El desafío es que “tenemos el cambio climático” y con él “la necesidad de impulsar la productividad y la sostenibilidad, esa es la estrategia transversal”, dijo Jens Hartmann, director de Bayer Crop Science.

Montevideo | Todo El Campo | En los últimos días Bayer volvió a estar en el centro de atención por razones ajenas a función y objetivos específicos, sino debido a la caída de las acciones en un -6,7% como consecuencia de la decisión de un tribunal estadounidense de revisar un caso sobre los daños causados a tres profesores por la exposición a productos de Monsanto, hoy propiedad de la empresa alemana.

Sobre la decisión del tribunal, Jens Hartmann, director de Bayer Crop Science para Europa, dijo que el Tribunal Supremo de Washington ya había cerrado el caso y ahora “creemos que no hay base para un resultado diferente al de la instancia anterior”; además de que el producto en cuestión es PCB, el que Monsanto “dejó de producir hace casi 50 años”.

IMPULSAR LA AGRICULTURA SOSTENIBLES ATENDIENDO LAOS DESAFÍOS ACTUALES.

En entrevista concedida a El Economista, Hartmann dijo que la estrategia de Bayer Crop Science en Europa consiste en “impulsar la agricultura sostenible”.

Subrayó “la importancia de Europa” como continente productor de alimentos, que como tal contribuye “a la seguridad alimentaria mundial”. Pero “también conocemos los retos que tenemos”, por ejemplo con “el cambio climático” que es un factor “importante”, sobre cual “la sensación” es que “cada año es probablemente peor que el anterior”.

Para Europa “este año es muy húmedo en ciertas partes, lo que no es ideal para para los agricultores. Así que nuestra estrategia es, por un lado, ver cómo podemos apoyar la seguridad alimentaria y la productividad”, y evaluar “cómo podemos impulsar la agricultura sostenible” partiendo de la base de que “no se trata solo de producir más, o de mantener la productividad, sino de cómo podemos restaurar más la naturaleza”.

Cualquiera sea la región, mediterránea o no, cualquiera sea el país europeo, España, Inglaterra, Francia o Alemania, “los fundamentos son los mismos”, con la consideración de que “en España, o en el Mediterráneo (en general), sea un poco diferente debido a la cadena alimentaria, debido a la horticultura (…). Pero la estrategia es la misma”.

Sin embargo, hay que considerar que ahora tenemos un cambio climático que “tiende más a la sequía en el Mediterráneo. El cambio climático que hemos visto más hacia el norte de Europa es más una especie de patrón de lluvia. Si nos fijamos en Europa del Este, como Rumanía, Polonia y Ucrania, también van más hacia el calor y la sequía. Y eso determina tu estrategia”, explicó.

El desafío es que “tenemos el cambio climático” y con él “la necesidad de impulsar la productividad y la sostenibilidad, esa es la estrategia transversal”.

¿Cómo opera la tecnología en ese escenario?, bueno “en España se trata sobre todo de semillas, por ejemplo, de maíz. Pero también se aplica mucha protección de cultivos y cultivos biológicos. Los productos biológicos son una parte muy importante de la solución global al problema de los alimentos. Forman parte de la lucha contra plagas y enfermedades, y también de la gestión de todo ello al final de la temporada”.

En otro pasaje de la entrevista, Hartmann dijo que Bayer puede “contribuir” con sus “tecnologías, a la protección de cultivos, a los cultivos biológicos, a la semilla, y en la parte digital. Podemos ayudar con la excelencia agronómica” y poder “ver una granja como un ecosistema único durante un período de 12 meses, y no sólo para los tres meses de maíz”. Entrevista completa Aquí.

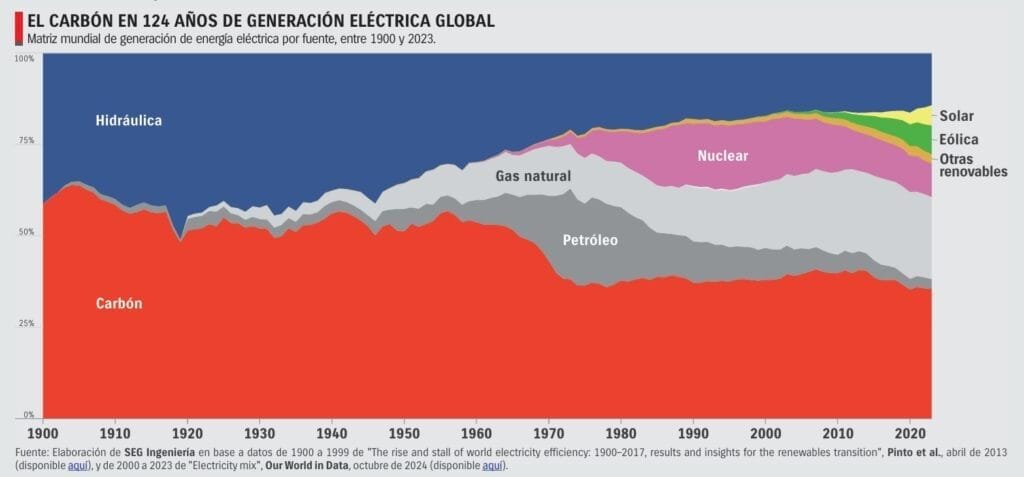

Informe de SEG Ingeniería. Aunque en América Latina y el Caribe el carbón nos parezca lejano, ya que su consumo fue siempre menor, su impacto en el desarrollo económico mundial es evidente.

Montevideo | Todo El Campo | Hace pocos días, Reino Unido concretó el cierre de la última planta de generación eléctrica a carbón, marcando el fin de una era. Tras 142 años, cuando en 1882 comenzó a operar la primera central eléctrica a carbón del mundo en Londres, el país británico abandona el energético. El carbón ha sido una fuente primordial desde hace siglos, desempeñando un papel crucial en el crecimiento económico mundial. Este cierre parece un hito significativo en el camino hacia un futuro más sostenible, en donde el futuro del carbón parecería ser incierto.

El carbón fue utilizado por el ser humano durante milenios, pero su relevancia se disparó a partir del siglo XVIII, cuando se convirtió en la principal fuente de energía para la producción de vapor, alimentando fábricas, locomotoras y barcos. Fue el motor de la Revolución Industrial, proporcionando una fuente energética barata y abundante que impulsó el desarrollo de las economías modernas.

Aunque en América Latina y el Caribe el carbón nos parezca lejano, ya que su consumo fue siempre menor, con las excepciones de México y Chile, su impacto en el desarrollo económico mundial es evidente. En gran parte del siglo XX, el carbón fue la principal fuente primaria de energía global, suministrando a la industria, la generación eléctrica y los sistemas de calefacción.

El aumento sostenido del uso del petróleo durante el siglo pasado desplazó al carbón de su liderazgo entorno a los años sesenta. No obstante, el carbón ha mantenido su posición como la segunda fuente primaria de energía en el mundo desde entonces.

El carbón ha tenido múltiples usos a lo largo de la historia, pero los más prominentes han sido la generación de electricidad, la calefacción y la producción de acero en la siderurgia, donde el carbón en forma de coque es esencial. Actualmente, el consumo mundial de carbón está impulsado en gran medida por el sector eléctrico, que representa más de dos tercios de su uso global.

Dominante en la primera mitad del siglo XX, el carbón compartió con la energía hidráulica la generación de electricidad a nivel mundial. Sin embargo, la introducción del gas natural, el petróleo y la energía nuclear, seguida por la rápida expansión de las energías renovables en las últimas décadas, ha desafiado su posición. A pesar de estos cambios, el carbón sigue desempeñando un papel importante en muchas regiones del mundo y se mantiene como la principal fuente de generación eléctrica a nivel mundial.

Pero el uso del carbón trae consigo un costo medioambiental enorme. En 2023, el 41% de las emisiones globales de dióxido de carbono (CO₂) provinieron de la quema de carbón, lo que lo convierte en el mayor contribuyente a las emisiones de carbono.

EFECTOS NOCIVOS PARA LA SALUD.

Además, la quema genera otros contaminantes perjudiciales, que contribuyen a la contaminación del aire y tienen efectos nocivos en la salud pública.

Un estudio de Our World In Data, una publicación científica en línea de la Universidad de Oxford, analizó la mortalidad asociada a diferentes fuentes de generación de energía. Según el informe (*), se consideraron dos vías de impacto: la primera relacionada con la contaminación del aire, que causa la muerte prematura de millones de personas, principalmente debido al uso de combustibles fósiles y la quema de biomasa; y la segunda, por accidentes, tanto en la minería y extracción de combustibles como en la operación de plantas, como los accidentes de Chernobyl y Fukushima. El estudio concluye que el carbón es la fuente con mayor mortalidad, con 24,6 muertes por cada teravatio hora de generación, unas 1.200 veces más que la generación solar.

Aunque en Europa y América del Norte el uso del carbón ha disminuido progresivamente, impulsado por políticas ambientales y el auge de las energías renovables, la demanda global de carbón sigue siendo alta. En 2023, la demanda mundial alcanzó un récord de 8,7 mil millones de toneladas, superando el récord del año anterior en un 2,6%.

CHINA E INDIA.

Este aumento en la demanda global fue liderado por Asia, donde más del 80% del consumo mundial de carbón tuvo lugar. China, el mayor productor, importador y consumidor de carbón del mundo, experimentó un crecimiento en su uso, en 2023, del 8% en la generación eléctrica. Aunque el gigante asiático se destaca en la instalación de eólica y solar, de esta última instalando más que el resto del mundo sumado, la mayor parte del crecimiento en su demanda energética el último año fue cubierta por la generación a carbón, debido a la baja disponibilidad de plantas hidroeléctricas.

India también fue una fuente importante de crecimiento en el consumo de carbón en 2023. Su fuerte crecimiento económico impulsó la demanda de energía, lo que a su vez aumentó el uso de carbón para la generación eléctrica en un 10%. A diferencia de otras regiones del mundo, en India, el crecimiento de las fuentes de energía renovables no ha podido mantener el ritmo de la creciente demanda de electricidad.

El consumo mundial de carbón está fuertemente impulsado por los cambios provenientes del sector eléctrico. En los últimos años, la transición energética global ha acelerado la sustitución de los combustibles fósiles, en especial del carbón. En 2023, las fuentes renovables acapararon el 91% de la nueva capacidad de generación instalada en el mundo. Además, el número de países con proyectos de generación a carbón en desarrollo se ha reducido, pasando de 75 en 2014 a solo 40 en 2024. Además, el 98% de la capacidad de generación a carbón en desarrollo está ahora concentrada en solo 15 países, con China e India acumulando el 86% de esta capacidad.

La reducción y concentración de los nuevos proyectos de generación y la tendencia de declive en regiones como Europa y América del Norte, inducen a proyectar que quizás la demanda de carbón podría estar alcanzando su punto máximo en los próximos años. Sin embargo, en varios países con demanda creciente de energía, cómo China e India, el carbón continuará desempeñando un rol crucial. La Agencia Internacional de Energía anticipa que la demanda global de carbón se estabilizará hacia 2025. A largo plazo, el futuro energético mundial parece dirigirse a un sistema más sostenible, donde el carbón pierde peso frente a las energías renovables o el gas natural.

Artículo y gráficas de SEG Ingenieria | Foto de portada de Enciclopedia de Ejemplos.

Uno de los datos relevantes es que en un cambio de políticas el Gobierno de India permitirá, desde el 16 de octubre, exportar carne con certificación halal a 15 países de mayoría musulmana.

Montevideo | Todo El Campo | El último boletín de Rosgan dedica una página información del mercado ganadero de Australia, Bolivia, Brasil e India.

En lo que va de 2024 Australia tuvo un crecimiento de las exportaciones de carne de vacuno del 25%, dice el reporte, con lo cual podría alcanzar uno de los mayores registros históricos. Sobre Bolivia se señala un salto de más del 63% en las exportaciones de carne entre enero y setiembre; respecto a Brasil, destaca que en setiembre logró un récord nuevo al exportar 286.000 toneladas; y la India rompió con su política y desde hoy exportará carne con certificación halal a 15 países de mayoría musulmana.

El siguiente es informe completo referente a los países mencionados.

AUSTRALIA. LAS EXPORTACIONES DE CARNE VACUNA TREPAN UN 25% EN LO QUE VA DEL AÑO.

De acuerdo a los datos dados a conocer por el Meat & Livestock Australia (MLA) las exportaciones de carne vacuna de setiembre alcanzaron 114.046 toneladas. Si bien la cifra baja 6% frente a agosto, crece un 16% si se compara con mismo mes de 2023. Esto lleva a que los envíos al exterior trepen un 25% interanual en lo que va del año, con 967.252 toneladas, y se encamine a alcanzar uno de los mayores registros históricos.

Asimismo, las últimas proyecciones del MLA señalan que las exportaciones podrían alcanzar 1.359.000 toneladas que, de concretarse, cruzaría las 1.229.000 toneladas registradas en 2019, impulsado por la sequía, e incluso superarían el récord de 2014, cuando tocaron las 1.294.000 toneladas, consignó Beef Central.

BOLIVIA. LAS EXPORTACIONES DE CARNE CRECEN UN 63,4% EN LOS PRIMEROS OCHO MESES.

Según un informe del Instituto Nacional de Estadística (INE), entre enero y agosto de 2024, el país exportó por un total de US$ 122,8 millones en carne de vacuno, superando ampliamente los US$ 75,2 millones registrados entre enero y agosto de 2023.

El crecimiento más destacado se dio en el mes de agosto, donde las exportaciones de carne vacuna alcanzaron los US$ 24,2 millones, lo que representa un aumento del 93% en relación con julio, revelando el dinamismo que muestra la industria cárnica en Bolivia.

Los principales mercados para la carne boliviana incluyen China, Rusia, Perú y Ecuador, entre otros.

BRASIL. NUEVO RÉCORD CON 286.000 TONELADAS EXPORTADAS EN SETIEMBRE.

Las cifras informadas por el Ministerio de Desarrollo, Industria, Comercio y Servicios (MDIC) y compiladas por la Asociación Brasileña de Industrias Exportadoras de Carne (Abiec), confirman en el mes de setiembre envíos de carne vacuna al exterior por 286.750 toneladas, un aumento del 7,12% respecto al récord anterior, registrado en julio de este año, y un 15,6 % superior respecto al mes de agosto de 2024.

Asimismo, los ingresos en divisas el mes pasado fueron de US$ 1.258 millones, lo que representa el tercero más alto en la historia de las exportaciones del sector y un 17,4% superior al mes anterior.

Entre enero y setiembre de 2024, el total exportado asciende a 2,1 millones de toneladas, con ingresos de US$ 9.160 millones que, en comparación con los primeros nueve meses de 2023, representan un aumento del 28,3% en volumen y del 20% en ingresos

INDIA. EL GOBIERNO DECIDIÓ COMENZAR A EXPORTAR CARNE CON CERTIFICACIÓN HALAL.

En un cambio de política significativo, el Gobierno de Narendra Modi (foto) ha decidido comenzar a exportar carne y productos cárnicos con certificación halal a 15 países de mayoría musulmana, a partir del 16 de octubre.

Narendra Modi tomó posesión como primer ministro de la India para un tercer mandato consecutivo.

La medida genera un interés y un debate considerable, ya que pone de relieve un contraste con el polémico discurso interno en torno a la certificación halal en los últimos años.

La Dirección General de Comercio Exterior (DGFT) emitió una notificación que describe las nuevas pautas y condiciones bajo las cuales se permitirán las exportaciones de carne halal a 15 países, Bahréin, Irán, Iraq, Kuwait, Malasia, Bangladesh, Indonesia, Jordania, Omán, Filipinas, Qatar, Arabia Saudí, Singapur, Turquía y los Emiratos Árabes Unidos. Estas naciones representan mercados clave para los productos halal, dada su importante población musulmana y la alta demanda de carne con certificación halal.

La firma Puente organizó un foro sobre las oportunidades de negocios en América Latina con la participación de líderes gubernamentales y empresariales.

Montevideo | Todo El Campo | Las tensiones geopolíticas que afectan al mundo desde hace varios años, como la invasión de Rusia a Ucrania o el conflicto en Medio Oriente, han colocado a América Latina como una zona de gran interés para los inversores, coincidieron expertos que participaron en el evento “El futuro de los negocios en el Cono Sur de América Latina”, organizado en Buenos Aires por Puente, entidad líder en Gestión Patrimonial y Mercados de Capitales del Cono Sur, y Economist Impact, la unidad de eventos e investigación de The Economist Group.

Federico Tomasevich, presidente de Puente, dijo sentirse “orgulloso” por “liderar un grupo que apuesta por la región”.

“Aspiramos a tres pilares que consideramos importantes: entender las necesidades de nuestros clientes, construir relaciones de largo plazo y lograr un impacto positivo en nuestro entorno”, agregó.

Continuó señalando que Puente administra hoy “más de US$ 5.000 millones de inversores particulares e institucionales. En los últimos doce meses, hemos negociado activos financieros de la región por más de US$ 29.000 millones”.

Los tres países integrales del “Cono Sur” de América Latina (Argentina, Paraguay y Uruguay) ofrecen diversas oportunidades de inversión. Cada uno de ellos cuenta con un sólido sector agroindustrial, abundantes recursos naturales y una industria tecnológica innovadora.

Además, el Cono Sur es un importante productor y exportador de productos agrícolas, productor de energía, a la vez que es rico en cobre, litio y otros minerales fundamentales para la transición a la energía limpia.

URUGUAY: LÍDER EN ENERGÍA VERDE.

De acuerdo con Nicolás Saldías, analista senior de América Latina y el Caribe para Economist Intelligence Unit, “en Uruguay, las inversiones en energías renovables en los últimos 15 años han hecho del país uno de los lideres mundiales en energía verde. Nuestras proyecciones muestran que Uruguay y Argentina crecerían más rápidamente en los próximos cinco años que en los cinco años previos a la pandemia”.

Tomasevich agregó que “en Uruguay la estabilidad institucional, la seguridad jurídica y una macroeconomía estable generaron las condiciones para que se den iniciativas de PPP (Participación Público Privada), esas condiciones también generaron grandes inversiones en la economía real, destacando las pasteras, agronegocios y real estate”.

El evento contó con diferentes mesas de debate donde referentes de la región y del mundo exploraron las oportunidades de crecimiento y el rol de América Latina en sectores clave como energía, agroalimentos, tecnología e infraestructura.

Los sistemas integrados de producción forestal y ganadera pueden compensar las emisiones mediante captura de CO2 en la biomasa de los cultivos forestales.

Montevideo | Todo El Campo | Un artículo publicado en la última edición de la revista INIA (setiembre 2024) señala que “para compensar emisiones” se debe forestar “entre 1,6% y 10,1% del área”. Esa es una de las conclusiones a la que arriba el trabajo realizado por un equipo de investigadores compuesto el Ing. Agr. Juan Manuel Soares de Lima, la Ing. Agr. Cecilia Rachid; BQ Leonidas Carrasco-Letelier; y el Ing. Agr. PhD. Fabio Montossi.

El texto señala que el aporte de Uruguay al calentamiento global es “extremadamente bajo”, de apenas 0,08%; pero “el metano de origen entérico del ganado constituye la principal fuerte de emisión de gases de efecto invernadero (GEI) del país”.

Sin embargo, “los sistemas integrados de producción forestal y ganadera pueden compensar las emisiones mediante captura de CO2 en la biomasa de los cultivos forestales”, y para demostrarlo se presentó un estudio realizado en la empresa Forestal Caja Bancaria en la zona de El Carmen, en el departamento de Durazno. “donde se combina la forestación comercial con ganadería semi-intensiva”.

LAS CONCLUSIONES.

Como suele realizarse en este tipo de artículos de información científica, se explican las características del establecimiento y la metodología, para luego llegar a las siguientes conclusiones:

Se requiere tener forestado entre 1,6 y 10,1% del área en un predio con integración ganadero-forestal, para compensar las emisiones de un sub-sistema ganadero similar al estudiado.

Expresado en cabezas de ganado, 1 ha de eucaliptos destinado a celulosa podría compensar la emisión de 20 a 70 animales y 1 ha de pinos para madera aserrable podría compensar la emisión de 11 a 32 cabezas, según el coeficiente utilizado.

Los diferentes coeficientes usados para expresar las emisiones de GEI impactan significativamente en la magnitud de las huellas de carbono. Esto no sólo puede llevar a la confusión de los usuarios, sino también tener efectos sobre políticas públicas y el agronegocio del carbono. Por esta razón se recomienda el uso simultáneo de al menos dos de estos coeficientes y así proveer estimaciones claras y comparables.

El estudio evidencia el impacto potencial de diferentes plantaciones forestales sobre la producción ganadera y los beneficios ambientales y comerciales que ello podría generar.

Este trabajo explora el potencial de compensación de emisiones ganaderas de las especies forestales desde un enfoque físico y biológico. Cuestiones asociadas a los mercados de C como políticas locales e internacionales, el concepto de adicionalidad o la doble contabilidad en la reducción de emisiones son aspectos que trascienden a este trabajo pero deben ser consideradas cuidadosamente antes de plantear cualquier emprendimiento asociado a este tema.