Nuevas tensiones están caracterizando los mercados energéticos internacionales. Esto se traduce en incrementos en los costos asociados al petróleo, gas natural y fertilizantes.

Italia | Clal | Todo El Campo | El precio del petróleo Brent en Europa ya había adoptado una tendencia al alza a finales de junio, debido a la decisión de Arabia Saudí y Rusia de reducir las cantidades extraídas de petróleo hasta final de año. A pesar de ello, a finales de setiembre los precios se habían ralentizado, interrumpidos entonces por la escalada de tensiones en Israel que llevó a una nueva recuperación de los precios.

De hecho, existen preocupaciones asociadas con la disponibilidad de petróleo en los mercados en caso de que los países árabes decidan entrar activamente en el conflicto. El estado más preocupante es Irán, el más involucrado políticamente en la cuestión chino-palestina y productor de unos 3 millones de barriles diarios.

GAS: EL POZO TAMAR Y OTRAS SITUACIONES.

Las tensiones en Oriente Medio también están teniendo un impacto en el mercado del gas natural. De hecho, Israel controla el pozo Tamar, que ha sido cerrado debido al conflicto en curso. Parte del gas extraído se exporta habitualmente a Egipto, que a su vez exporta gas a la Unión Europea. Por lo tanto, la interrupción de este suministro podría tener un impacto negativo en la disponibilidad en la UE, provocando un aumento de los precios. A esto se suman otros factores que exacerban las tensiones internacionales en el mercado del gas natural, como el cierre de un gasoducto entre Finlandia y Estonia, que necesita reparaciones y permanecerá inactivo durante varios meses, y las huelgas de los trabajadores de las plantas de gas natural licuado de Chevron Corp en Australia.

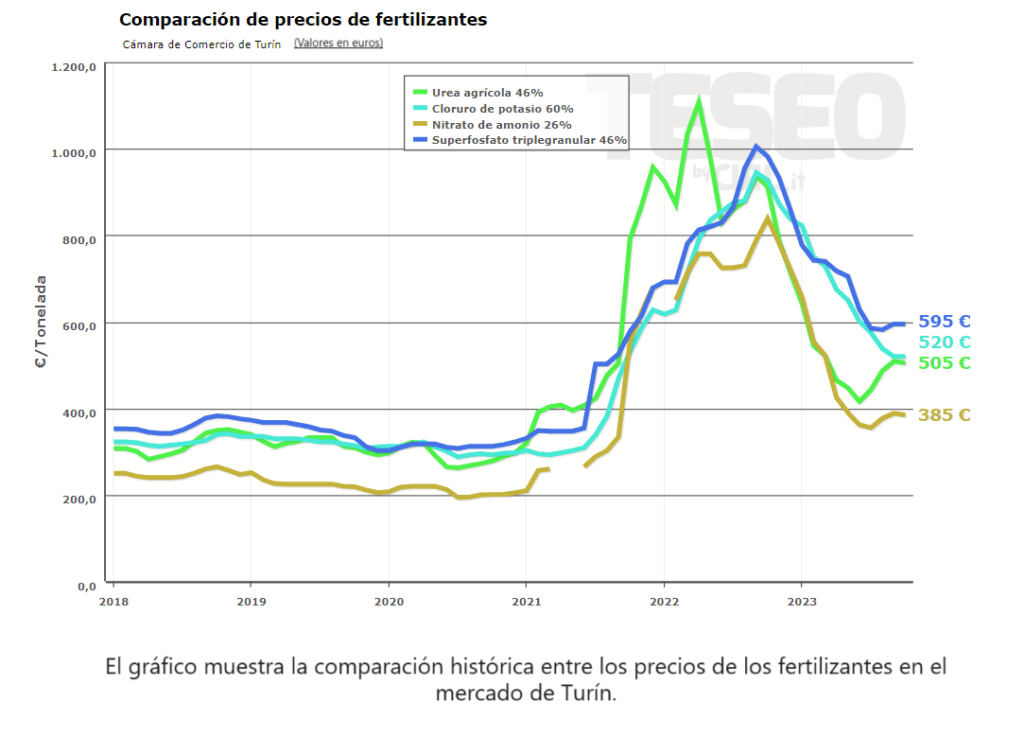

FERTILIZANTES.

También hay que prestar cierta atención al sector de los fertilizantes. A los problemas derivados del mercado del gas natural, principal materia prima utilizada en la producción, se suma el hecho de que Israel es un importante exportador de potasio. Sin embargo, la demanda de fertilizantes sigue siendo bastante débil en comparación con el pasado, enfriada en parte por los precios que siguen siendo altos. Por esta razón, los analistas no esperan que los precios de los fertilizantes experimenten aumentos particularmente significativos en los próximos meses.

MÁS DEMANDA DE MAÍZ Y SOJA.

Por último, la dinámica de los mercados energéticos podría afectar indirectamente a los mercados de cereales y oleaginosas. De hecho, los altos precios de los combustibles fósiles incentivan la producción de bioetanol y biodiesel. Esto se traduce en un aumento de la demanda de maíz y soja.

El consumo es lo que “ha respaldado el crecimiento en los tres países más grandes de Asia”, sin embargo ahora “hay señales de que la recuperación de la región puede que se esté quedando sin fuerzas”.

Montevideo | Todo El Campo | Asia está en la mira del mundo. Para bien y para mal, según la zona que se observe y la temática que se analice.

Según la enciclopedia Concepto, con una superficie de 44,6 millones de kilómetros cuadrados, Asia es el continente más grande y el que presenta la mayor diversidad de razas, culturas y lenguas del mundo. Geográficamente tiene los puntos más altos y más profundos de la superficie de la Tierra, la costa más larga de cualquier continente y, debido a su amplitud, presenta condiciones climáticas muy diversas y una amplia biodiversidad (Asia – concepto.de). Sin duda es un continente fantástico

Económicamente, es el continente que “sigue impulsando el crecimiento mundial”, afirma un reporte del Fondo Monetario Internacional (FMI) elaborado el viernes 13 por Yan Carrière-Swallow, subjefe de división del Departamento de Asia y el Pacífico del FMI; y Krishna Srinivasan, director del Departamento de Asia y el Pacífico (APD).

El problema es que “el impulso económico asiático se está desacelerando”, y “es probable que la región experimente una desinflación más rápida, pero las perspectivas de crecimiento en los próximos años se están oscureciendo”, escribieron.

El texto, de unas 3 páginas, advierten que este año ha sido el consumo es lo que “ha respaldado el crecimiento en los tres países más grandes de Asia”, sin embargo ahora “ya hay señales de que la recuperación de la región puede que se esté quedando sin fuerzas”.

“Esperamos que el crecimiento en Asia y el Pacífico se acelere desde el 3,9% en 2022 a 4,6% este año, sin cambios con respecto a la proyección del año pasado”, eso se daría “por la recuperación posterior a la reapertura en China y un crecimiento más fuerte de lo esperado en el primer semestre del año en Japón e India”. Lo que pasó fue que al levantar las restricciones sanitarias que la pandemia obligó a tomar, “la demanda en estas economías fue reforzada”, los ciudadanos salieron a consumir y ahora “están agotando los ahorros logrados durante” el encierro. Ese abundante gasto causó “una notable fortaleza en el sector servicios”.

Por ahora “Asia continuará contribuyendo con alrededor de dos tercios de todo el crecimiento mundial, pero con un crecimiento significativamente inferior al proyectado antes de la pandemia”.

PROYECCIÓN EN CAÍDA Y ESTADOS UNIDOS QUE NO AYUDA.

En abril la proyección de crecimiento del FMI era de 4,4%, ahora es de 4,2%. “Nuestra evaluación menos optimista se basa en señales de desaceleración del crecimiento y la inversión en el tercer trimestre, en parte una demanda externa más débil a medida que la economía mundial se desacelera, como en el sudeste asiático y Japón, y la vacilante inversión inmobiliaria en China”, escribieron los autores del informe.

China está perdiendo fuerza, con una desaceleración del 5% de ese año al 4,2% en 2024, “en medio de la profundización de la caída del sector inmobiliario, por debajo del 4,5% que habíamos pronosticado en abril”.

Por otra parte, Estados Unidos no ayuda. En otras circunstancias, “el lastre de China se habría visto compensado por las previsiones de crecimiento más rápido en Estados Unidos y Japón”, pero “la fortaleza de la economía estadounidense ha sido en el sector servicios, más que en los bienes, lo que no alimenta mayor demanda para Asia”, además de que las políticas de Estados Unidos (reducción de la inflación o las leyes de patentes, chips, etc.) “están reorientando la demanda hacia el mercado nacional, lo que proporciona un menor impulso a las importaciones de Asia”.

A la deuda inmobiliaria y la menor actividad económica, se suma queChina presenta un problema de “envejecimiento de la población y la desaceleración de la productividad moderador el crecimiento a mediano plazo en China, en medio de riesgos crecientes de fragmentación geoeconómica, así como las perspectivas del resto de Asia y más allá. En un escenario a la baja en el que la «reducción de riesgos» y Las estrategias de «relocalización» se afianzan, la producción podría disminuir hasta en un 10% más de cinco años en las economías asiáticas más estrechamente vinculadas a la economía.

LA INFLACIÓN EN ASIA.

Respecto a la inflación que tuvo un aumento luego de la pandemia, “algunos países como Indonesia” han señalado que está “volviendo a la meta después de aumentos sustanciales el año pasado. Por el contrario, en China está por debajo de la meta y, con una demanda lenta en medio de la profundización de las tensiones que emanan del sector inmobiliario, se espera que aumente sólo gradualmente debido a los estímulos políticos”. Y en Japón “ha aumentado”.

“El entorno mundial sigue siendo muy incierto”, y en ese escenario “las autoridades deben mantener el rumbo para garantizar el crecimiento y la estabilidad continuos”.

“Los países con una inflación aún por encima de los objetivos, como Australia, Nueva Zelanda y Filipinas deben seguir señalando su compromiso de reducir la inflación. Esto implicará mantener una política monetaria restrictiva hasta que la inflación caiga de forma duradera hasta el objetivo y las expectativas se mantengan firmes”.

En el cierre del artículo expresan: “A medida que las perspectivas a largo plazo se desvanecen, los países deben redoblar sus esfuerzos para promover reformas que fomenten el crecimiento”. “El fortalecimiento de la cooperación multilateral y regional y la mitigación de los efectos de la fragmentación geoeconómica son cada vez más vitales para las perspectivas económicas en los próximos años. Con ese fin, se han llevado a cabo reformas que reduzcan las barreras comerciales, impulsen la conectividad y mejoren los entornos empresariales esencial para atraer más inversión extranjera y nacional en todo el mundo y la región”.

Analistas internacionales piden cautela a la hora de analizar e informar, porque aún no se sabe que rumbo tomará el petróleo; en realidad nadie sabe qué sucederá en la Franja de Gaza.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El sábado 7 escribíamos en Todo El Campo que en los primeros días del mes el petróleo Brent había tenido una importante baja en sus valores, la mayor caída de precios desde marzo pasado, cerrando en el entorno de los US$ 84 el barril luego de llegar a los US$ 96.

La baja se debió a la dinámica del mercado y una encadenada red de hechos internacionales, aparentemente inconexos. Pero lo que parecía un alivio para las economías de los países importadores de ese commoditie rápidamente cambió luego del ataque terrorista de Hamas a Israel y el valor saltó acercándose a los US$ 90.

Analistas internacionales piden cautela a la hora de analizar e informar, porque aún no se sabe que rumbo tomará el petróleo porque en realidad nadie sabe qué sucederá en la Franja de Gaza.

Ipek Ozkardeskaya, analista del grupo bancario suizo Swissquote Bank, dijo que “es difícil predecir la magnitud de la acción de precios en respuesta a los choques políticos”.

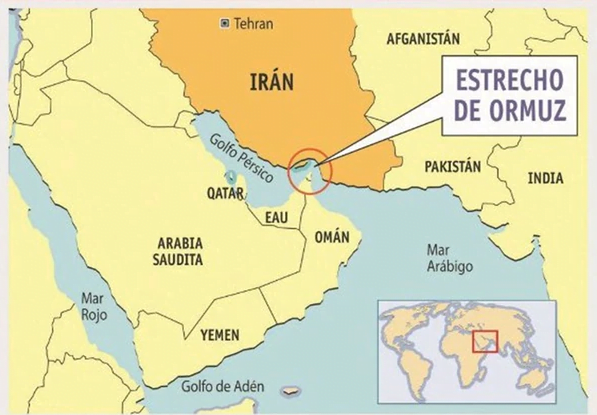

Agregó que “la escalada de las tensiones ha generado una ola de pánico en los mercados financieros”, y comentó el “temor” de “una posible represalia contra Irán” lo que constituiría una amenaza para los buques petroleros “a través del Estrecho de Ormuz”, cambiando “la retórica del mercado de una potencial desaceleración de la demanda mundial de petróleo a una oferta mundial ajustada”.

Mientras tanto, el lunes llegaron a Israel las primeras ayudas de Estados Unidos, lo que se debe no solo a la amistad entre ambos países, sino porque como el propio presidente Joe Biden lo dijo este lunes, al menos hay once estadounidenses muertos y otros pueden estar secuestrados.

Cabe aclarar, que el Estrecho de Ormuz mencionado por Ozkardeskaya está controlado por Omán, Emiratos Árabes e Irán, y que es un pasaje clave para buena parte del petróleo global.

¿ESCALDA INTERNACIONAL?

La presencia de Estados Unidos no es un dato menor, dado que la zona de conflicto tiene muchos actores antioccidentales, y particularmente antiestadounidenses. Es el caso de Irán, de quien se ha informado que apoya el accionar de Hamas, aunque negara su participación.

“No hay que olvidar que Teherán ha apoyado a grupos islamistas que se oponen a Israel” dice un artículo publicado en la cadena alemana Deutsche Welle (DW), y si bien negó haber participado en el ataque de “forma directa, el rol de Irán podría crear un conflicto regional de mayor alcance y más peligroso”.

La exportación de ganado en pie subió 250% que en setiembre de 2022 fue de US$ 8 millones, y en 2023 US$ 28 millones.

Montevideo | Todo El Campo | Las exportaciones de setiembre bajaron 9% respecto a igual mes de 2022, por un total de US$ 938 millones (incluyendo zonas francas). En el año las exportaciones suman US$ 8.519 millones, (-18% respecto a 2022).

Sin zonas francas, la caída fue de 2%.

Esa caída del 9% se explica por menor colocación de soja, carne vacuna, lácteos y celulosa; pero aumentaron las ventas de madera y productos de madera, arroz, subproductos cárnicos y vehículos.

La celulosa lidera las colocaciones con US$ 171 millones, 16% menos que en setiembre de 2022.

El arroz fue el renglón exportador que más creció (100%) con US$ 54 millones (en setiembre 2022 fueron por US$ 27 millones).

También hubo mayores exportaciones de subproductos cárnicos que sumaron US$ 45 millones, 45% más que 2022 cuando fueron US$ 31 millones. Los vehículos generaron ingresos por US$ 40 millones, 61% más que los US$ 25 millones de 2022.

La malta bajó a US$ 40 millones (-17%); y la madera -28% a US$ 31 millones.

La exportación de ganado en pie subió 250% que en setiembre de 2022 fue de US$ 8 millones, y en 2023 US$ 28 millones.

PRINCIPALES DESTINOS.

Brasil volvió a ser el principal destino, seguido de China, Estados Unidos, la Unión Europea y en quinto lugar Argentina.

La prensa internacional y especializada en energía y petróleo observó que la caída del barril en la última semana (al viernes 6/10) fue la más pronunciada desde marzo pasado.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | A fines de junio de este año el barril Brent comenzó un proceso alcista constante y firme, que lo llevó de US$ 75,5 a un máximo del US$ 96,6 el 26 de setiembre, esa evolución hizo temer a todas las economías del mundo importadoras de esa materia prima -entre ellas Uruguay-, el temor era porque se lo veía con impulso como para llegar y sobrepasar los US$ 100 por barril.

Pero ese miedo no se hizo realidad, y de los US$ 96,6 el Brent comenzó a bajar y en 10 días, el viernes 6 de octubre, había perdido 12 dólares, a algo por arriba de US$ 84 el barril dando un respiro a las mismas economías que hasta hace una semana y poco observaban la evolución con nerviosismo.

¿Qué fue lo que paso?, el mercado y una encadenada red de hechos internacionales, aparentemente inconexos, puso un techo que el petróleo no pudo romper y por tanto comenzó a retroceder en su valor.

La prensa internacional y especializada en energía y petróleo observó que la caída del barril en la última semana (al viernes 6/10) fue la más pronunciada desde marzo pasado, en referencia a la caída de US$ 82,66 el 9/03 a US$ 74,21 el 12/03 (casi 12 dólares en solo 3 días).

Volviendo al presente, la caída de octubre se explica por las altas tasas de interés que podrían enfriar el crecimiento global, con lo cual habría menor demanda de combustible. En ese sentido, Arabia Saudita y Rusia redujeron el suministro y al parecer continuarán así en lo que queda de 2023.

Otro factor que incidió, fue el mayor empleo en Estados Unidos durante setiembre. Fueron 336.000 nuevos puestos de trabajo, superando ampliamente (duplicando) los pronósticos de 170.000.

De esa forma Estados Unidos exhibe una estabilidad laboral que se da a pesar de las subidas de los tipos de interés. El total de 336.000 nuevos puestos de trabajo supera la media mensual de puestos creados en los últimos doce meses, que era de 267.000.

Desde la Casa Blanca se emitió un comunicado en el que se puso énfasis al señalar: “Tenemos en la masa laboral la proporción más alta de estadounidenses en edad laboral en 20 años. No es un accidente”.

En el otro lado del mundo, Rusia anunció que levantará la prohibición de exportar diésel para los suministros que llegan a los puertos por oleoducto, con la condición de que las empresas vendan al menos el 50% de su producción de gasóleo al mercado nacional.

Octubre recién comienza y es imposible para un observador común tener alguna certeza de lo que ocurrirá en las tres semanas que quedan del mes. En la dinámica internacional cualquier atisbo de crisis genera temor y afecta los mercados en cualquier sentido, pero la evolución que tuvo el petróleo en los primeros 6 días del mes es una buena noticia para quienes dependemos de la importación.

En 2022 las exportaciones crecieron gracias al significativo crecimiento en las ventas de celulosa; y en los próximos años, seremos uno de los principales exportadores mundiales, dice un informe de Uruguay XXI.

Montevideo | Todo El Campo | “En 2022, las exportaciones del complejo forestal, que incluyen madera, productos de madera, celulosa, papel y cartón, experimentaron un incremento de 17% respecto a 2021, alcanzando un total de US$ 2.480 millones. Esto equivale al 19% del valor total de los bienes exportados por el país”, expresa un informe de Uruguay XXI sobre las exportaciones del sector forestal.

En 2022 las exportaciones crecieron “principalmente gracias al significativo crecimiento en las ventas de celulosa, a pesar de un leve descenso de 1% en las ventas de madera y productos de madera (US$ 560 millones en 2022)”.

Las exportaciones de papel y cartón aumentaron 35% respecto a 2021.

PASTA DE CELULOSA.

La pasta de celulosa es el componente principal utilizado en la fabricación de papel y cartón.

EL año pasado “las exportaciones uruguayas de celulosa alcanzaron los US$ 1.885 millones”, 23% más respecto a 2021, siendo “el tercer producto más exportado por Uruguay”.

Ese aumento del 23% se debe “principalmente al aumento de 24% en el precio de exportación, que fue en promedio de US$ 706 por tonelada, aunque el volumen experimentó una ligera disminución en comparación con 2021”.

PRINCIPALES DESTINOS.

Los principales destinos de la celulosa son la Unión Europea y China, a donde se dirige el 80% de los envíos. Pero “en los últimos años la Unión Europea adquirió más importancia, mientras que China disminuyó su participación, a pesar del crecimiento constante de su demanda. La diferencia principal entre estos destinos fue la tasa de crecimientos interanuales de las exportaciones. En los últimos 10 años, las que tuvieron como destino el bloque europeo, crecieron a una tasa promedio de 16%, mientras que el promedio de crecimiento del mismo periodo en China fue de 7%”.

En 2022, la Unión Europea “concentró el 53% del total exportado, los principales destinos fueron Países Bajos, Italia, Alemania y España”, destinos que representaron US$ 996 millones.

A China se hicieron envíos de celulosa por US$ 495 millones, el 26% del total de lo exportado.

“También hubo un crecimiento de otros destinos. En 2022, se exportaron US$ 395 millones hacia otros destinos, entre ellos República de Corea (US$ 125 millones), Brasil (US$ 95 millones), Estados Unidos (US$ 77 millones), Turquía (US$ 52 millones) y Argentina (US$ 46 millones)”.

CAMINO A CONVERTIRSE EN EL PRINCIPAL PRODUCTO DE EXPORTACIÓN.

Con tres plantas, en los próximos años la celulosa “se convertirá en el principal producto de exportación de Uruguay” y nuestro país pasará a ser “uno de los principales exportadores mundiales de celulosa, detrás de China, Alemania y Estados Unidos”.

Uruguay tiene tres plantas de celulosa, con lo cual ese producto “se convertirá en los próximos años en el principal de exportación de Uruguay”, y nuestro país pasará a ser “uno de los principales exportadores mundiales de celulosa, detrás de China, Alemania y Estados Unidos”.

Uruguay XXI finaliza su informe señalando que este año en curso, “la producción de celulosa alcanzaría los 3,5 millones de toneladas, lo que representará un aumento en volúmenes de 33% en comparación con 2022”.

De ser así, llegaríamos al “tercer año consecutivo de crecimiento en las exportaciones de celulosa”.

“Los precios de la celulosa BHKP (la variedad producida en Uruguay) continuarán con una tendencia al alza, aunque a un ritmo ligeramente más moderado que en los últimos años, con un incremento estimado de 8% en 2023. Así, el valor total de las exportaciones de celulosa se estima que ronde US$ 2.900 millones”.