La inflación mensual de dos dígitos y anual de 140%, con los precios relativos completamente distorsionados y una inercia inflacionaria que viaja a razón de 300% anualizada. Una dinámica inflacionaria similar a la del llamado “rodrigazo”.

Buenos Aires, Argentina | Todo El Campo | ¡Qué país recibe Javier Milei, el presidente electo en las elecciones del pasado domingo, que puso afuera del Gobierno al kirchnerismo?

En ediciones anteriores Todo El Campo ha informado sobre los pésimos indicadores, y no hay economista que lo niegue, ni ama de casa. No es necesario conocer de economía para ver el desastre en que se encuentra el país.

El Ec. Esteban Domecq cuestionó los dichos del excandidato oficialista y ministro de Economía Sergio Massa, que cuando el domingo 19 reconoció la derrota ante su desafiante Milei, aseveró: “Mañana todo es responsabilidad del ganador”, haciéndolo con la carga del desastre kirchnerista.

“No”, enfatizó Domecq, no es como Massa dice lavándose las manos y tratando de quitarse la responsabilidad directa que tiene por ser el ministro de Economía.

“No. Lo que suceda en los próximos meses será la consecuencia directa y natural del descalabro económico que deja el actual Gobierno” encabezado por Alberto Fernández y Cristina Fernández, y Sergio Massa como ministro responsable de la economía y las finanzas.

El siguiente es el panorama que hereda Milei en la descripción de Domecq.

Déficit fiscal primario de 3% del PBI; y déficit total (intereses incluidos) superando el 5% del PBI; con las tarifas de servicios públicos atrasadas; impuestos que se adelantaron y muchas partidas de gasto que aumentaron en los últimos meses con el Plan Platita. Un gasto publico gigante, ineficiente y deficitario.

La deuda del Gobierno supera los US$ 400.000 millones, en máximo histórico, con el riesgo país superando 2.400 puntos básicos, el mercado externo completamente cerrado y el mercado interno saturado con deuda doméstica toda indexada. Sin ningún tipo de financiamiento.

Inflación mensual de dos dígitos y anual de 140%, con los precios relativos completamente distorsionados y una inercia inflacionaria que viaja a razón de 300% anualizada. Una dinámica inflacionaria similar a la del llamado “rodrigazo” (fuerte plan de ajuste implementado por el ministro de Economía Celestino Rodrigo en 1975).

Tasa de interés de política monetaria en 133% tasa nominal anual TNA (250% TEA -tasa efectiva anual), con pasivos remunerados (Leliqs) superando los 23 billones de pesos argentinos, que crecen más de $ 2 billones por mes y ya superan los 10% del PBI. Un desequilibrio monetario que no se veía desde los años ochenta.

Banco Central completamente quebrado, sin reservas (las reservas netas negativas en los US$ 12.000 millones), con el mercado de cambios todo cepeado y distorsionado, múltiples tipos de cambio, brecha superando 150% y el tipo de cambio oficial fuertemente atrasado.

Balanza comercial deficitaria, con más de US$ 55.000 millones de deuda de importadores con proveedores del exterior -US$ 25.000 millones forzados con SIRAs (Sistemas de Importaciones) y SIRASEs (Sistema de Importaciones y Pagos de Servicios al Exterior) en el último año- y con la actividad en retroceso, acumulando doce años de estancamiento estructural y una caída de 15% del PBI per cápita.

La pobreza superando el 40% y en franco aumento, con más del 60% de los niños pobres y la indigencia que ya llega a 10% de la población.

En conclusión: lo que ocurra de aquí al cambio de Gobierno es responsabilidad del Fernández y Massa; y lo que venga después estará condicionado por el calamitoso estado en que se encuentra el país.

Los negociadores de la UE y el Mercosur se reunieron tres veces en octubre y otra la semana pasada

Montevideo | Todo El Campo | La Comisión Europea aseguró este lunes 20 que sigue trabajando con la perspectiva de poder finalizar el acuerdo comercial entre la Unión Europea (UE) y Mercosur “antes de que acabe el año”, pese a la victoria de Javier Milei en Argentina, que se ha mostrado contrario al bloque latinoamericano.

“Continuamos trabajando con la fecha límite que fijó (la presidenta de la Comisión) Ursula von der Leyen de lograr un acuerdo antes de que acabe el año”, dijo el portavoz de Comercio del Ejecutivo comunitario, Olof Gill, en la rueda de prensa diaria de la institución, publicó EFEAgro.

Los negociadores de la UE y el Mercosur se reunieron tres veces en octubre y otra la semana pasada, explicó Gill, que afirmó que las conversaciones son “constructivas”.

En este sentido, el alto representante de la Unión Europea (UE) para Asuntos Exteriores, Josep Borrell, aseguró hoy a Milei que puede “contar” con el bloque comunitario para fortalecer sus relaciones, incluido el cierre “lo antes posible” de las negociaciones del acuerdo entre la UE y Mercosur.

“El Gobierno entrante de Argentina, que asume el cargo en circunstancias económicas difíciles, puede contar con que la UE fortalecerá aún más nuestra asociación para lograr resultados positivos para nuestras sociedades, incluso finalizando lo antes posible las negociaciones sobre el Acuerdo UE-Mercosur”, destacó Borrell en un comunicado.

Durante su campaña electoral, Milei amenazó con sacar a Argentina del Mercosur y describió el acuerdo comercial con la UE como una “unión aduanera de baja calidad que conduce a la desviación del comercio y perjudica a cada uno de sus miembros”. Además, dijo que no negociaría con gobiernos “comunistas”, como Brasil y China, recuerda EFEAgro.

Fuentes comunitarias consultadas por EFE confiaron en que a finales de noviembre se pueda tener una mejor perspectiva sobre si el acuerdo comercial podrá concluirse, aprovechando que actualmente es el mandatario brasileño, Luiz Inácio Lula da Silva, quien ostenta la presidencia ‘pro tempore’ de Mercosur.

ALEMANIA CREE QUE LA VICTORIA DE MILEI DIFICULTA EL ACUERDO

El ministro de Agricultura alemán, Cem Özdemir, ha considerado este lunes que tras la victoria de liberal Javier Milei en Argentina, “el entorno” para aprobar el acuerdo comercial entre la Unión Europea y Mercosur será “más difícil”.

El resultado electoral en Argentina “demuestra que, en cualquier caso, nos tenemos que dar prisa, no será fácil, el entorno será más difícil, el populismo aumenta tanto allí como aquí”, dijo Özdemir en declaraciones a la prensa, a su llegada al Consejo de Agricultura que se celebra hoy en Bruselas. El ministro consideró que “no todo el mundo ha comprendido aún que no estamos solos en el mundo, que hay muchas potencias que tienen una agenda diferente, que quieren que los autoritarios prevalezcan”.

La consultora Exante difundió un trabajo en el que expone el “por demás complejo” contexto económico de ese país y cuáles son “los principales desafíos que enfrentará la próxima administración”.

Montevideo | Todo El Campo | Este domingo 19 de noviembre los argentinos elegirán un nuevo presidente, entre la continuidad de Sergio Massa o un cambio que según se anuncia por sus impulsores, liderados por Javier Milei, será radical. El domingo en la noche sabremos quién fue el elegido para sacar el país de la crisis y el estancamiento en que se encuentra ahora.

La consultora Exante difundió un trabajo en el que muestra las vulnerabilidades económicas y financieras de Argentina. El primer dato impactante es que los vecinos llevan “más de una década sin crecimiento”; los datos del PIB de junio están a “niveles similares a los de 2011”.

Ese no crecimiento llevó a que el país tuviera “un descenso acumulado del PIB per cápita de más de 10%, lo que contrasta fuertemente con el desempeño de los demás países de la región”.

A pesar de que tenían las condiciones (inversión en Vaca Muerta y el alto dólar), “ningún componente de la demanda logró acumular crecimiento relevante en la última década”.

Y en este año, en particular, “la sequía tuvo un impacto con escasos precedentes en la actividad agropecuaria”, igual que en Uruguay.

Sin embargo, “hace años que el sector exportador convive con retenciones significativas”, lo que “amortiguó las señales positivas del último ciclo de commodities e inhibe las decisiones de inversión”.

La inflación alta y sin crecimiento de la productividad, “en la última década el salario real en el sector formal perdió un cuarto de su poder adquisitivo”; y la pobreza “ha venido subiendo en el último quinquenio. La situación es particularmente grave en los niños y jóvenes”, especificó Exante.

En la siguiente gráfica se muestra un crecimiento de la pobreza en 40,1% que, según tramo etario, es del 56% en niños de 0 a 14 años; 46% en adolescentes y jóvenes de 15 a 29 años; 35% entre 30 y 64 años; y del 13% entre personas de más de 64 años.

Por otra parte, la inflación genera una “intensa” suba de precios; “el antecedente de la hiperinflación del ´89 indica que la escalada de precios puede darse de forma rápida una vez que se alcanzan registros mensuales del orden de 10%”.

El problema inflacionario se agrava por un mayor gasto público y su financiamiento con emisión monetaria. Asimismo, “Argentina también debe corregir un excesivo gasto en subsidios para la contención de las tarifas, lo cual ha generado una fuerte distorsión de precios relativos”.

Pero sin reservas “las presiones devaluatorias se vienen exacerbando”, lo que “se refleja en brechas cambiarias muy elevadas y alimenta las expectativas inflacionarias”.

¿SE VIENEN TIEMPOS DE AJUSTES?

En ese panorama, “el próximo gobierno deberá procesar un ajuste y reperfilamiento de la deuda pública, dado los abultados vencimientos de 2024 y 2025. La alta proporción de deuda indexada también es un desafío a gestionar. A eso se suma la necesidad de restaurar la credibilidad ante los mercados financieros internacionales, de forma de recomponer el (hoy nulo) acceso al financiamiento externo”.

Otro dato no económico ni financiero, pero importante, es la “alta fragmentación partidaria” que “hace prever dificultades de gobernabilidad para la próxima administración”, cualquiera sea el ganador.

“Con ese trasfondo y con grupos de interés fuertes, la ejecución de un ajuste fiscal de entidad será una tarea compleja”, concluye Exante.

Las industrias manufactureras crecieron 1,1% en el año y respecto a igual período del año anterior, informó el Ministerio de Industria, Energía y Minería (MIEM).

El Índice de Volumen Físico (IVF) de setiembre mostró una caída interanual para las industrias manufactureras, que en conjunto registraron una variación de -4,4%; las industrias manufactureras sin refinería variaron -0,4%, mientras que el núcleo duro industrial mostró una variación de -1,5%.

Respecto a setiembre de 2019, el IVF del conjunto de la industria aumentó 5,9%, la industria sin refinería creció 12,4%, y el núcleo duro aumentó 6,6%.

ANÁLISIS MENSUAL.

A nivel de ramas industriales, 20 de 53 mostraron variaciones positivas, lo que posibilita que el índice de difusión industrial llegue a 37,7%.

Si se analizan las ramas industriales en la variación del conjunto de las industrias manufactureras en setiembre y se las compara respecto a igual mes del año pasado, se observa que más incidencia positiva tuvieron en la evolución del entramado industrial fueron las siguientes: Fabricación de pasta de celulosa, papel y cartón (rama 1701), con incidencia de 2,53 p.p. y variación de 29,51%; Elaboración de productos de molinería de arroz y elaboración de aceite de arroz (rama 106B), con incidencia de 2,25 p.p. y variación de 154,66%; y Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos (rama 2100), con incidencia de 0,31 p.p. y variación asociada de 5,13%.

Las ramas industriales con mayores incidencias negativas en el mes de setiembre fueron: Fabricación de los productos de la refinación del petróleo (rama 1920), con incidencia de -3,98 p.p. y variación de -95,78%; Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con -1,85 p.p. de incidencia y variación de -11,64%; y Aserrado y acepilladura de madera (rama 1610), con incidencia de -0,55 p.p. y variación asociada de -32,97%.

Respecto a los indicadores Índice de Personal Ocupado (IPO) e Índice de Horas Trabajadas (IHT), se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos y su comparación con las variaciones mostradas por el IVF:

En cuanto al personal ocupado, el índice de difusión industrial para la variación mensual interanual de setiembre mostró que 29 de las 53 ramas industriales mostraron variaciones positivas (valor del índice: 54,7%), mientras que, para las horas trabajadas, el índice de difusión industrial ascendió a 54,7%, consecuencia de la variación positiva registrada en 29 ramas.

Respecto a setiembre de 2019, el IPO de la industria cae 1%, mientras que el IHT se reduce 2,7%.

ACUMULADO DEL AÑO.

Si se considera el promedio del IVF en el acumulado del año y se lo compara con igual período del anterior, las industrias manufactureras crecieron 0,4% y las industrias manufactureras sin refinería lo hicieron 1,0%, mientras que el núcleo duro registró una variación de -3,6%.

Las ramas que más inciden positivamente en el conjunto de las industrias manufactureras son las siguientes: Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con una incidencia de 1,79 p.p. y una variación de 13,73%; Fabricación de pasta de celulosa, papel y cartón (rama 1701), con incidencia de 1,72 p.p. y variación de 19,30%; y Elaboración de productos de molinería de arroz y elaboración de aceite de arroz (rama 106B), con incidencia de 0,27 p.p. y variación de 13,41%.

Por otro lado, las ramas que más inciden negativamente son Matanza de ganado y otros animales (excepto aves), conservación y preparación de sus carnes (rama 1011), con una incidencia de -1,04 p.p. y una variación de -11,41%; Fabricación de vehículos automotores, remolques y semirremolques (rama 29AA), con incidencia de -0,88 p.p. y variación de -21,56%; Fabricación de los productos de la refinación del petróleo (rama 1920), con una incidencia de -0,49 p.p. y variación de -8,46%.

En el acumulado del año, el índice de difusión industrial fue de 35,8%, debido a que 19 de las 53 ramas muestran crecimiento.

Respecto a los indicadores IPO e IHT, se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos y su comparación con las variaciones mostradas por el IVF para el promedio acumulado del año hasta setiembre:

Si la comparación se realiza respecto al acumulado a setiembre de 2019, para el conjunto de las industrias manufactureras, el IVF crece 11,8% y el IPO cae 3,7% mientras que el IHT decrece 5,6%.

REGIÓN.

Si analizamos los índices de producción física de las industrias manufactureras en Argentina y Brasil, observamos caídas pronunciadas para abril del año 2020 (primer mes completo con efecto pandemia), incluso más acentuadas que la registrada en nuestro país, y recuperación en los meses siguientes para los tres países.

En el caso de Argentina, la variación del Índice de producción industrial manufacturero (IPI), calculado por el INDEC en setiembre de 2023 respecto a igual mes del año anterior, fue de -3,6%. Mientras tanto, para el caso de Brasil, la variación del Índice de producción física de las industrias de transformación, calculado por el IBGE en setiembre respecto al mismo mes del año anterior, ascendió a -0,8%. Nuestro país registró una variación interanual de -4,4% en setiembre.

Si se considera el promedio de los IVF de las industrias manufactureras para el acumulado del año y se lo compara con igual período de un año anterior, se observan variaciones en la producción física de -0,3% para Argentina, -1,2% para Brasil y 0,4% para Uruguay.

En el caso de Estados Unidos, la medición se realiza a través del Índice de producción industrial; la variación interanual en setiembre de este año fue de 0,1%, mientras que la variación promedio acumulada interanual en el año, a setiembre, fue de 0,3%.

Menor inflación, mayor valor de dólar y aumento del PIB, son algunos de los indicadores.

Brasilia, Brasil | Todo El Campo | Con una Argentina descontrolada y empobrecida, Brasil y Uruguay hacen la diferencia en materia de estabilidad e indicadores

En el caso de Brasil, cerrará el primer año de gestión del Gobierno de Luis I. Lula da Silva, con un balance económico positivo.

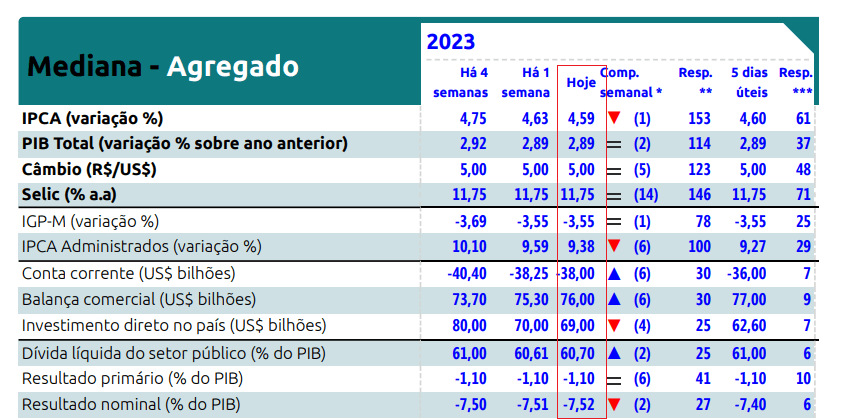

El informe Focus, documento semanal (se publica cada lunes) que elabora el Banco Central de Brasil, resume las estadísticas teniendo en cuenta las expectativas del mercado recogidas hasta el viernes anterior a su publicación. El documento muestra la evolución gráfica y el comportamiento semanal de las proyecciones para índices de precios, actividad económica, tipo de cambio, tipo de Selic, entre otros indicadores.

Las proyecciones son del mercado, no del Banco Central.

Este lunes, las proyecciones de los analistas del mercado, indica que la suba esperada del Índice de Precios al Consumidor Amplio para este año pasó de 4,63% a 4,59%, ubicándose así debajo del techo de la meta de inflación.

En ese contexto, el mercado estima que el dólar se cotizará a 5 reales a fin de año, por encima de los 4,92 del cierre de la semana pasada.

Por otra parte, el PIB subiría 2,89%, superando el desempeño de casi todas las economías de la región y el de las desarrolladas. No obstante esa suba, se prevé una desaceleración en 2024 porque el crecimiento sería de 1,50%.

En comercio exterior, el superávit sería de US$ 76.000 millones.

El desequilibrio fiscal sería de 1,10% del PIB, el primario, en tanto que el nominal el 7,52%.

El presidente Alberto Fernández y el ministro de Economía Sergio Massa, logran una desenfrenada inflación y crecimiento de la pobreza.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Durante el Gobierno del presidente argentino Alberto Fernández, la inflación suma un acumulado del 843,4%, logrando un récord no visto en muchos años.

Si se analiza el proceso inflacionario de los últimos 5 gobiernos, desde Néstor Kirchner a la fecha, se observa que cada presidente se encargó de acumular mayor porcentaje inflacionario que su antecesor.

Néstor Kirchner que gobernó entre 2003 y 2007 dejó una inflación acumulada del 63,1%.

Kirchner entregó la Presidencia a su esposa Cristina Fernández que gobernó en dos períodos y supo superar el legado inflacionario de su marido y el suyo propio. En el período 2007 a 2011 tuvo una inflación acumulada del 122,1%, y en el período 2011 al 2015 rompió su propia marca logrando un 171%.

Entre 2015 y 2019 el presidente fue Mauricio Macri, cuyo Gobierno no pudo frenar el proceso inflacionario que fue de 295,7%.

Finalmente, Alberto Fernández, en la Presidencia desde 2019 lleva ya una inflación del 843,4%.

Lo peor es que la tendencia inflacionaria seguirá al alza. Mientras Alberto Fernández ejerce una Presidencia sin contenido ni sustancia, y Sergio Massa es el ministro de Economía ausente y dedicado a la campaña electoral, la inflación pasaría el US$ 850% ya que los analistas esperan que octubre sea superior al 10%, constituyéndose además tres meses consecutivo arriba de ese valor.

Si se mira la variación interanual, es de 149,7%.

PODER ADQUISITIVO Y POBREZA.

Por otra parte, según datos oficiales del Instituto Nacional de Estadísticas y Censos (Indec), el poder adquisitivo de los trabajadores argentinos, en comparación con diciembre de 2019, tuvo una fuerte caída en todos los rubros.

La siguiente gráfica muestra la profundidad de esa caída de los salarios de los trabajadores, en particular privados no registrados o informales.

En cambio hay una suba persistente de la pobreza, que tuvo una caída durante el Gobierno de Mauricio Macri pero en 2018 -aún con Macri- comenzó a trepar manteniendo la tendencia con alguna variación en 2022, y hoy supera el 40% con tendencia al alza según la proyección de la Universidad Torcuato Di Tella.

Todas las gráficas son de la Fundación Libertad y Progreso, una organización no gubernamental sin fines de lucro afín al partido opositor La Libertad Avanza de Javier Milei.