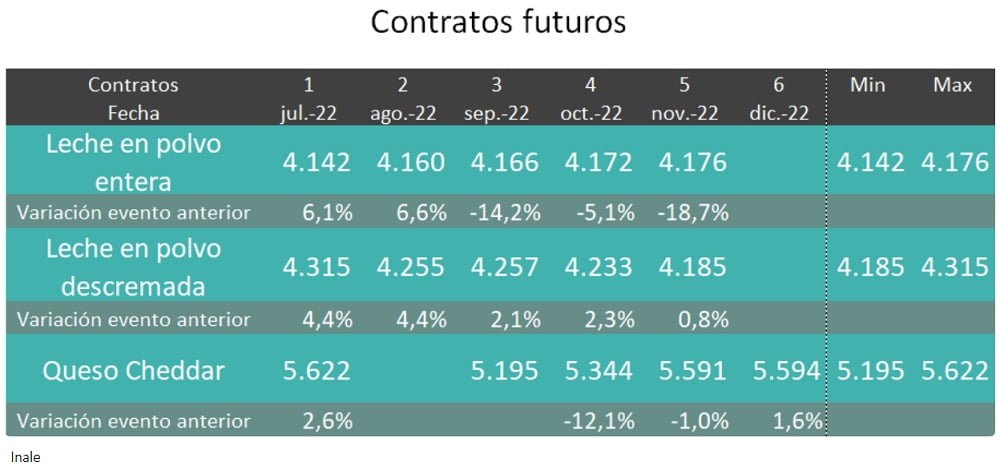

La leche en polvo descremada subió 3,0%; en tanto que la entera bajó levemente 0,3%.

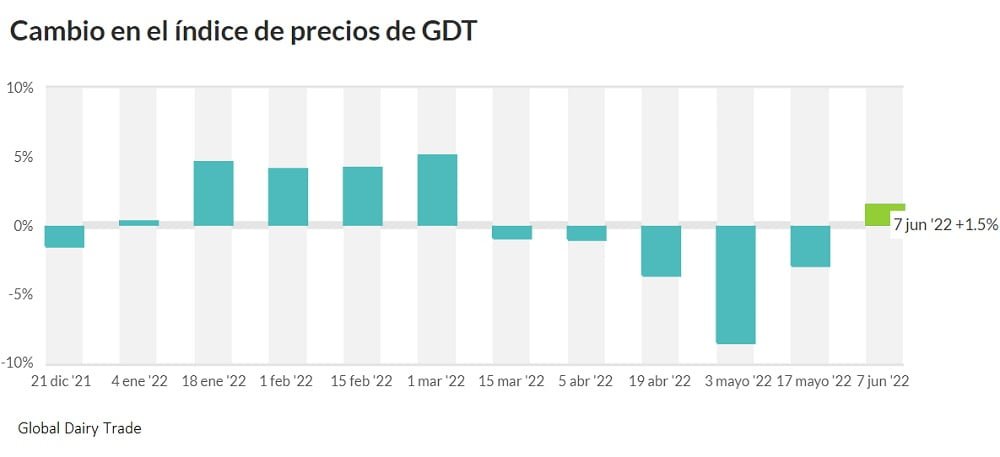

Este martes 7 de junio se realizó el evento 309 de Fonterra que marcó una suba después de cinco bajas consecutivas. El valor promedio fue de US$ 4.656 la tonelada, 1,5% más que la segunda quincena de mayo.

En el evento 303 del 1° de marzo la LPE tenía un valor de US$ 4.757, cinco subastas después (308 del 17 de mayo) el precio cayó US$ 823 y cerró a US$ 3.934.

Hébert Dell’Onte | El martes 17 de mayo se realizó el evento 308 de Fonterra cuyo promedio acumuló una nueva baja, esta vez del 2,9%, la quinta caída consecutiva.

Antes, en el evento 307 (3 de mayo) la baja había sido del 8,5%, un guarismo que llamó la atención por su magnitud. En el evento 306 (19 de abril) bajó 3,6%; en el 305 (5 de abril) la baja fue del 1%; y en el 304 (15 de marzo) cayó 0,5%.

En definitiva, el precio promedio descendió de US$ 5.065 (evento 303 del 1° de marzo) a US$ 4.432 ayer (diferencia es de -US$ 633 en sólo 5 eventos).

En esas 5 fechas también hubo un importante ajuste en la leche en polvo entera que el 1° de marzo llegó a su mayor precio en el año (US$ 4.757), iniciando luego un proceso a la baja cerrando este martes 17 a US$ 3.934 (diferencia de -US$ 823).

Cabe señalar que el valor promedio de la tonelada en enero era de US$ 4.247, como fue dicho el 1° de marzo llegó al techo de US$ 5.067 y ahora se asemeja al precio de comienzo de año, US$ 4.432.

La misma observación vale para la leche en polvo entera que en enero cotizó en US$ 3.866, el 1° de marzo subió a US$ 4.757, y el martes 17 de mayo se ubicó en US$ 3.934.

La leche en polvo descremada cotizó en US$ 4.116 (-0,6%).

El queso, US$ 5.635 (-0,1%).

La manteca, US$ 5.750 (-1,0%).

Grasa butírica anhidra, US$ 6.043 (+0,6%).

Desde Nueva Zelanda, analistas lácteos consideran que el comportamiento del mercado tiene que ver con factores globales como el enfriamiento parcial de la demanda en el norte de Asia, los brotes de Covid en China, la crisis Sri Lanka y la guerra entre Rusia y Ucrania.

Se está dando una situación “increíblemente tensa que obliga a muchos productores a abandonar la producción de leche; se está erosionando las estructuras agrícolas en la Unión Europea”.

El Consejo Europeo de la Leche (EMB) advirtió que el aumento de los costos está “amenazando la supervivencia” de los productores lecheros y la producción de leche en Europa.

El organismo de la industria dijo que a pesar de una “ligera” tendencia alcista en los precios, los aumentos no logran compensar el “aumento extremo” de los costos que enfrentan los productores. El precio de insumos como fertilizantes, concentrados y energía se ha disparado en los últimos meses.

En Alemania, las principales lecherías en Renania del Norte-Westfalia pagaron a los productores de leche 44 centavos por kilogramo de leche en febrero. Este fue un aumento en el precio de la leche en el tambo, señaló la asociación de agricultores, pero enfatizó que estaba “lejos de ser suficiente” para compensar el aumento promedio que enfrentaron los productores de leche de 10 centavos. Esto sitúa los costos totales de producción en 53 céntimos/kg de leche. Y los precios continúan subiendo, subrayó EMB.

En Portugal se registraron aumentos de precios interanuales a abril 2022 del 62% para el diésel, el 77% para el maíz y el 140% para los fertilizantes nitrogenados.

Francia no escapa a esa situación con costos de energía aumentando alrededor del 30% y los costos de los fertilizantes en más del 80% en el transcurso de un año.

La situación ya está teniendo un impacto en el ganado lechero europeo, reveló EMB.

Los informes de países como Italia y Países Bajos indican que, debido a la explosión de los precios de los suplementos, un número cada vez mayor de productores se ven obligados a enviar sus vacas lecheras a faena.

“Esta situación increíblemente tensa está obligando a muchos productores a abandonar la producción de leche y está erosionando las estructuras agrícolas en la UE”, advirtió la presidenta del EMB, Sieta van Kei.

El Comité Ejecutivo del EMB “exige” un ajuste en el precio pagado a los productores para compensar el aumento del costo de producción.

Según Elmar Hannen, miembro del Comité Ejecutivo del EMB, se deben tomar medidas inmediatas. “Las pérdidas masivas en el número de productores es lo peor que nos puede pasar en Europa” ´porque “esta rápida extinción del sector sin duda conducirá a dificultades en la producción de alimentos en Europa”.

ALGUNAS DE LAS MEDIDAS PROPUESTAS POR EMB.

El EMB hace un llamado para que adopten medidas que busquen mejorar las perspectivas económicas de los productores lecheros europeos, apoyando así una producción de leche que sea más estable y sostenible en el futuro

1) Los costos de producción con subas explosivas serán cubiertos por los precios: “El EMB hace un llamamiento a los compradores y procesadores para que desempeñen su papel en el manejo de los costos crecientes en lo que respecta a la leche”.

2) El mercado debe contribuir a la transformación del sector agrícola: “El objetivo debe ser precios que ofrezcan una cobertura total de los costos, incluidos todos los costos de sostenibilidad”.

3) Se deben establecer organizaciones de productores “horizontales”, que negocien contratos y precios con los procesadores en nombre de los productores en todas las lecherías y en toda la UE con suficiente poder de negociación, enfatizó el EMB.

Boris Gondouin, miembro del Comité Ejecutivo cree que es absolutamente esencial que los productores de las cooperativas estén representados en estas organizaciones de productores: “Muchos productores son miembros de cooperativas, lo que significa que cubren una gran parte del volumen de leche. También se deben negociar precios que cubran los costos para estas entregas”, expresó.

4) Las medidas deben aplicarse a los productos agrícolas importados. EMB también reveló que está a favor de que los productos agrícolas importados estén sujetos a medidas sobre estándares ambientales y de salud. Esto significaría que los productos agrícolas que no cumplen las normas de la UE no se comercialicen en el mercado de la UE. Eso “evitaría que los productos locales de la UE, que son más caros de producir debido a los estándares locales, sean marginados y reemplazados por importaciones baratas”.

En base a artículo de Dairyreporter, traducido y extractado por el OCLA , con adaptaciones para Todo El Campo.

Los productos de exportación de Uruguay son leche en polvo entera, leche en polvo descremada, quesos y manteca.

El Instituto Nacional de la Leche (Inale) informó que en el primer cuatrimestre del año (enero-abril), la facturación por exportaciones mejoró un 24% en comparación a 2021, con un total exportado de US$ 259,3 millones.

En el siguiente cuadro elaborado por Inale en base a datos de la Dirección Nacional de Aduanas se detalle el producto, la facturación a abril, el acumulado anual y la variación respecto al acumulado 2021; y lo mismo respecto al volumen comercializado.

Entre enero y abril se colocaron en el exterior 39.520 toneladas de leche en polvo entera por US$ 150,1 millones, lo que representa una caída del 8% en volumen y un aumento del 10% en valor.

El segundo producto de exportación son los quesos con ingresos por US$ 34,2 millones (4% más que en 2021), por 7.845 toneladas (5% menos). La leche en polvo descremado generó al país US$ 31 millones (177% más) por 8.858 toneladas (130% más); y la manteca US$ 25,6 millones (66% de crecimiento) por 5.183 toneladas (26% de aumento).

Además, Prolesa inaugura su nuevo centro de distribución y logística de semillas, ubicado en ruta 11 km 89.200, en Santa Lucía-Canelones.

Prolesa lanza la 12° edición de la Feria, evento que se desarrollará del 13 al 18 de junio de 2022. La temática de esta edición será En el camino a la sustentabilidad.

La Feria tendrá como plataforma principal de venta la tienda online (www.prolesa.com.uy), otros canales de ventas serán las 21 sucursales de Prolesa, la venta telefónica y un sistema de consulta y compras vía WhatsApp.

Como todos los años, Prolesa realizará importantes sorteos, con órdenes de compra durante toda la semana, además de los premios que otorgarán los proveedores. Durante el evento de cierre habrá sorteos extra de órdenes de compra para todos los productores que estén conectados.

INAUGURACIÓN CENTRO DE DISTRIBUCIÓN Y LOGÍSTICA DE SEMILLAS DE PROLESA.

Prolesa inaugura su nuevo centro de distribución y logística de semillas, ubicado en ruta 11 km 89.200, en Santa Lucía-Canelones.

El proyecto es parte fundamental del proceso de mejora continua de la operativa de entrega de semilla, con el objetivo de brindar el mejor servicio a los productores remitentes a Conaprole y asegurar la calidad de cada lote.

El viernes 6 de mayo, en el local Cardal, escritorio Di Santi remató los toros Holando de La Muesca y Jersey de La Rosa Blanca, más vientres, lo que constituyó una interesante dispersión de genética lechera.

El detalle de la oferta anunciada fue el siguiente: Jersey, 120 vacas y vaquillonas próximas y recién paridas, y 50 toros en edad de servicio. Holando, 15 toros PI. Además 110 vaquillonas Holando y Kiwi próximas y recién paridas.