Las ventas de esta semana serán los días martes y miércoles.

Montevideo | Todo El Campo | El mercado de lanas de la semana pasada tuvo un leve aumento de US$ 0,5 (+0,6%), ubicándose el Indicador del Mercado del Este en US$ 7,76. Las próximas ventas serán los días martes 27 y miércoles 28.

La semana pasada, en Australia, el resultado general de la lana fue positivo, con un mercado que volvió a mostrar confianza y con más firmeza que la semana previa, con aumento de precios en todos los diámetros según la guía de precios por diámetro que publica AWEX de forma semanal.

Fueron varios los factores que ayudaron en la determinación de mejores precios, una de ellas fue la competencia generalizada que había en las salas de remates; pero que hubiera una oferta más limitada que en otras oportunidades generó puja entre los competidores. El martes y el miércoles la oferta fue de 27.169 fardos.

Pese a que históricamente es una época más tranquila del año, esta oferta esta ha sido la oferta más baja en lo que va de la zafra 2024/2025.

A su vez los compradores le están dando prioridad a cumplir con sus contratos pendientes y este factor también impulso el resultado positivo.

La demanda se centró en lanas de alto rendimiento y con buenas mediciones, la oferta limitada hizo que también subieran los precios de lanas de menor calidad y con resultados menos favorables.

Según informa AWI la menor disponibilidad de lana en Australia está obligando a los compradores a revisar constantemente sus estrategias de compra y venta.

El problema más evidente es la falta de lanas adecuadas para fabricar hilados peinados que se usan en Europa.

El primer día de remates los tres centros tuvieron resultados finales al alza y tanto los sectores de lanas Merino, Cruzas y recortes vivieron esta tendencia.

La racha alcista persistió en el segundo día (aunque en menor medida), con operaciones solo en los centros de Sídney y Melbourne, obteniendo mejores resultados el centro del sur en donde los aumentos estuvieron entre 1 y 20 centavos en moneda local.

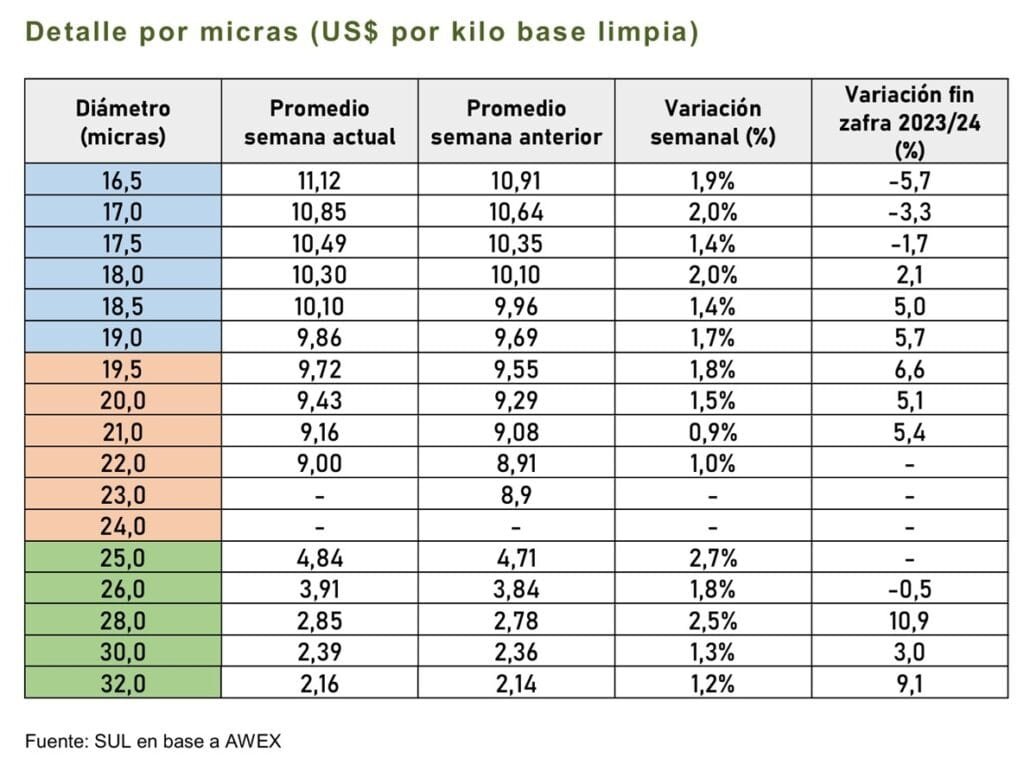

Analizando los resultados semanales en dólares estadounidenses y por diámetros, las lanas entre 16,5 y 19,0 micras registraron aumentos que oscilaron entre el 1,4% y el 2,0%.

Asimismo, las lanas de diámetros medios y gruesos registraron incrementos positivos; por ejemplo, el diámetro de 20,0 micras subió un 1,5%, mientras que el de 25,0 micras aumentó un 2,7%.

PRINCIPALES COMPRADORES.

Los principales fabricantes de tops en China mantuvieron su interés por seguir activos en el mercado, pero la intensa competencia hizo que, en muchos casos, no lograran igualar los precios de lanas que habían adquirido sin dificultad la semana anterior. Los principales compradores de vellón Merino fueron Techwool Trading (16,8 %), Endeavour Wool Expor (13,9 %), Tianyu Wool (13,4 %) y PJ Morris Wools (11,8 %).

Para la semana que viene se espera un volumen de oferta similar.

En los centros de Sídney y Melbourne, la actividad será los días martes 27 y miércoles 28, mientras que en Fremantle solo se llevará a cabo el martes 27.

En base a reporte del Secretariado Uruguayo de la Lana (SUL).

A pesar de que fue una semana sin muchos cambios en el mercado lanero, lo positivo es que se detuvo en gran medida la caída de precios que se venía dando en las semanas anteriores.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME), en la semana que finaliza, bajó muy levemente en ambas monedas. En dólares australianos perdió 2 centavos (0,2%) y cerró en AU$ 11,89, mientras que en moneda estadounidense la baja fue de 1 centavo (0,1%), finalizando la semana en US$ 7,71, informó el Secretariado Uruguayo de la Lana (SUL).

Con respecto al tipo de cambio, el dólar australiano se mantuvo sin cambios respecto al cierre de la semana pasada (0,648).

A nivel global, esta semana empezaron a aparecer señales macroeconómicas un poco más claras y, aunque eso tuvo algo de efecto en las salas de ventas, fue bastante limitado.

A pesar de que fue una semana sin muchos cambios en el mercado lanero, lo positivo es que se detuvo en gran medida la caída de precios que se venía dando en las semanas anteriores. La confianza está volviendo entre los compradores.

En el primer día de remates de esta semana se registraron resultados mixtos, con un aumento del IME de 1 centavo en moneda local, luego de ocho jornadas consecutivas de ventas sin subas en el indicador.

Sin embargo, el IME en dólares estadounidenses sufrió una baja de 10 centavos por efecto cambiario.

En el segundo día de ventas, solo operaron los centros de Sídney y Melbourne.

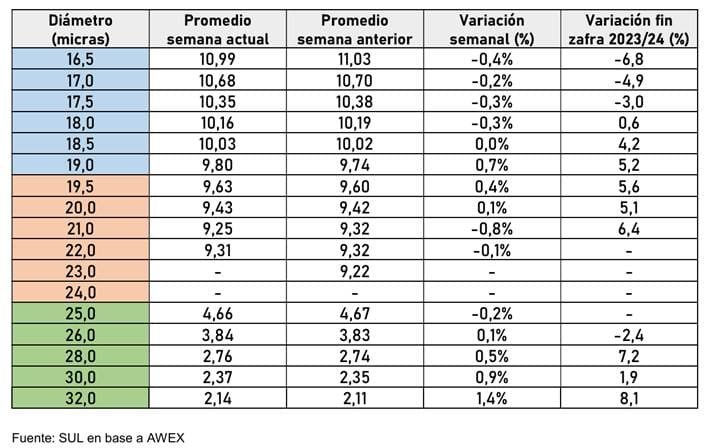

El mercado mostró resultados mixtos, con subas de hasta 15 centavos en moneda local (lana de 28 µm) y bajas de hasta 20 centavos (lana de 19 micras).

VOLUMEN DE LA OFERTA.

El volumen de oferta fue de 30.931 fardos disponibles para comercializar, de los cuales se terminaron vendiendo 28.167, lo que representa una tasa de colocación del 91,1%.

Esta semana se evidenció mayor confianza en el mercado. Este impulso provino de los dos principales fabricantes de tops de Merino en China, quienes en conjunto adquirieron más del 38% del total de vellones de Merino vendidos.

Los principales compradores de vellón fueron Sequoia Materials (21,5%), Tianyu Wool (16,2%), Techwool Trading (11,2%) y Endeavour Wool Exports (10,8%).

Quedan seis semanas para que finalice la zafra 2024/2025 y, hasta ahora, la cantidad de fardos ofertados viene siendo un 13,8% menor que en la zafra pasada.

A su vez, las condiciones de sequía continúan predominando y se están expandiendo a más zonas productoras de lana, lo que afecta negativamente tanto el rendimiento por animal como los porcentajes de rendimiento, reduciendo así la cantidad de lana limpia disponible.

Para la semana que viene se espera una baja en el volumen de oferta. Al momento, hay inscriptos 30.266 fardos. En los centros de Sídney y Melbourne, la actividad será los días martes 20 y miércoles 21, mientras que en Fremantle solo se llevará a cabo el martes 20.

MERCADO LOCAL

El SUL también informó sobre el mercado local.

Lote Corriedale cruza con Merilin, 11.200 kg. acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 24,9 micras y rendimiento al lavado de 80,0%. Precio de venta US$ 2,05 el vellón y US$ 0,60 los subproductos. Plazo de pago 30 días.

Lote Corriedale, 4.000 kg. sin acondicionar. Diámetro promedio estimado 28,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 0,60 el vellón y US$ 0,40 los subproductos. Plazo de pago 30 días.

El proyecto sienta las bases para diseñar las estrategias, como por ejemplo las vacunas específicas para cada majada.

Montevideo | Todo El Campo | “El footrot o pietín es la principal afección podal de los ovinos”, así comenzó el Dr. Martín Fraga de la Plataforma de Salud Animal del Instituto Nacional de Investigación Agropecuaria (INIA), en un video que esa institución elaboró y divulgó a través de su canal de YouTube el día 9 de mayo.

El pietín es una enfermedad infectocontagiosa que cuando se dan las condiciones de temperaturas y humedad que en Uruguay ocurren en primavera y otoño, se provoca en los animales una inflamación interdigital generándose la enfermedad.

El Dr. Sergio Fierro, del Secretariado Uruguayo de la Lana (SUL), dijo que los animales sufren “diferentes grados de lesión”.

“Es una enfermedad muy dolorosa” y los animales que la sufren ven impedido su desplazamiento, “bajando el consumo de alimentos, generándose problemas de bienestar animal, pérdidas de producción y en materia reproductiva, y también hay un incremento en los costos de tratamiento y en las horas de atención de los ovinos”, al tal punto que los productores pierden el interés en esta especie.

Fierro explicó el diagnóstico, que es “básicamente desde el punto de vista clínico, o sea por la observación y clasificación de las lesiones en las patas de los animales”, pero muchas veces hay lesiones que no son claras, dudosas, y para esos casos se necesitaría un laboratorio que defina el agente causal.

En el mundo, en países de cultura ovina hay otras herramientas para controlar y erradicar la enfermedad, pero para que se puedan aplicar en nuestro país “se necesita generar información”, por ejemplo, sobre “los grupos actuantes en nuestro país, qué combinación hay y las posibilidades de aplicar métodos inmunológicos para disminuir la cantidad de animales eliminados del establecimiento luego de la inspección”.

Fraga agregó que en un proyecto conjunto del SUL, financiado por la Agencia Nacional de Investigación e Innovación (ANII) y el Fondo Sectorial de Salud Animal, se pusieron a punto metodologías moleculares basadas en PCR para la detección del causante de la enfermedad, Dichelobacter nodosus, y determinación de los serogrupos circulantes en las majadas uruguayas.

Ese proyecto llevó a analizar animales de más de 70 establecimientos, detectando la presencia de Dichelobacter nodosus en brotes de pietín, y se pudo saber qué serogrupos circulaban en cada majada, hallando que en Uruguay están presentes todos los serogrupos , y en algunas majas había más de uno.

Este proyecto “sienta las bases para diseñar las estrategias, como por ejemplo las vacunas específicas para cada majada”, explicó.

Por consultas o sugerencias dirigirse vía mail a inia@inia.org.uy

Esta semana se registró la segunda oferta más baja de la zafra actual, con un total de 28.508 fardos puestos a la venta.

Montevideo | Todo El Campo | La semana pasada el Indicador de Mercados del Este (IME) bajó en ambas monedas. En dólares australianos perdió 19 centavos (1,6%) y cerró en AU$ 11,91, mientras en moneda estadounidense la caída fue de 2 centavos (0,3%) para finalizar la semana en US$ 7,72.

Los resultados en el mercado lanero de esta semana estuvieron influenciados en parte por el movimiento cambiario. Este ajuste en el tipo de cambio tuvo un impacto en la dinámica del mercado y en la percepción de los compradores, ya que el aumento del dólar australiano hizo que el producto resultara más caro a los clientes, los cuales respondieron ofertando menores precios.

Con la concreción de los ajustes de precios, algunos productores mostraron reticencia a aceptar los nuevos valores propuestos, lo que resultó en un porcentaje de ventas menor en comparación con semanas anteriores.

Esta semana se registró la segunda oferta más baja de la zafra actual, con un total de 28.508 fardos puestos a la venta. Ya de por si esta época del año suele ser más tranquila en cuanto a la oferta, pero ahora este año se suma las condiciones climáticas adversas que están viviendo ciertas regiones de Australia. La falta de lluvias y el clima seco, han contribuido a entornos de cultivos polvorientos, lo que termina afectando negativamente tanto el rendimiento del vellón, el estilo y la calidad de la lana.

En las últimas semanas, se ha registrado un marcado incremento en la proporción de lana clasificada dentro de las categorías de menor calidad (estilos 6 y 7).

Cabe recordar que AWEX clasifica la lana en siete niveles de estilo, donde el nivel 1 representa la calidad más alta y el 7 la más baja.

Al compararse con la última venta de 2024, se observa que en ese momento en la región sur apenas el 1% de los vellones ofrecidos correspondía a estilos 6 o 7 y en la región oeste el 2% de la oferta correspondía a esa clasificación. Mientras tanto esta semana esos porcentajes se dispararon, al 15% y 23% respectivamente para cada una de las regiones mencionadas. Esta creciente presencia de lanas de menor calidad dificulta su colocación en los pedidos ya establecidos, lo que sigue empujando los precios a la baja.

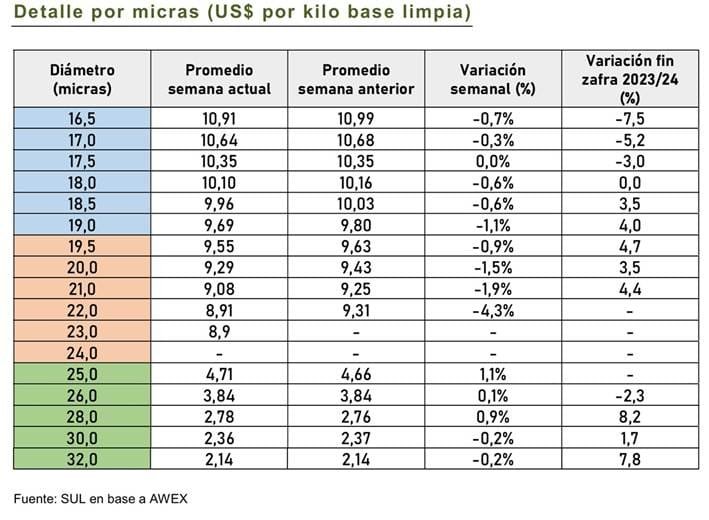

En cuanto al diámetro, el sector Merino presentó resultados variados, con una tendencia mayormente descendente en los precios al observarse en moneda local. A pesar de esto desde AWEX destacan que el mercado de Fremantle mostró una demanda más firme por lanas de 19,0 um y más finas, generando un poco de estabilidad para este sector. En dólares estadounidenses, las lanas de menos de 18,0 um registraron una caída de hasta el 0,4% en comparación con la semana anterior, mientras que las de entre 18,5 y 20,0 um mostraron incrementos de hasta el 0,7%.

Por su parte, las lanas cruza experimentaron variaciones semanales que oscilaron entre descensos del 0,2% y subas del 1,4% en términos de dólares americanos.

Para la semana que viene se espera un aumento en el volumen de oferta y al momento hay inscriptos 33.067 fardos. En los centros de Sídney y Melbourne la actividad será los días martes 13 y miércoles 14, mientras que en Fremantle solo el día martes 13.

Informe del SUL con adaptaciones para Todo El Campo.

Son 7 centavos por debajo (-0,9%) del último valor previo al receso.

Montevideo | Todo El Campo | La actividad lanera en Australia se retomó esta semana luego del receso de Pascuas, con el Indicador de Mercados del Este (IME) cayendo 22 centavos (1,8%) en moneda local, quedando en AU$ 12,10; y en dólares estadounidenses se posicionó en US$ 7,74, que son 7 centavos por debajo (-0,9%) del último valor previo al receso.

El SUL informó que el volumen de oferta fue de 40.295 fardos disponibles para comercializar, de los cuales se terminaron vendido 33.922 fardos, es decir hubo una alta tasa de no colocación de los mismos, de 15,8%.

Esa menor venta se explica en parte por la resistencia de los productores, los cuales están dispuestos a ajustarse al mercado, pero no para sacrificar demasiado los valores actuales y a su vez a que la actividad de los compradores fue más prudente que semanas anteriores.

Los compradores tanto desde Asia como desde Europa se mantuvieron firmes esta semana, los principales compradores de vellón Merino fueron PJ Morris Wools (12,9%), Tianyu Wool (12,8%), Endeavour Wool Exports (12.0%) y Sequoia Materials (11.8%).

Las ventas regresan la próxima semana con una oferta que se espera disminuya, ya que al momento hay inscriptos 31.546 fardos.

Los remates están programados para los días martes, con actividad en los tres centros: Sídney, Melbourne y Fremantle; y miércoles con actividad en Sídney y Melbourne, no así en Fremantle.