En el primer trimestre de 2024, Brasil, Argentina, Uruguay y Paraguay exportaron unas 853.000 toneladas de carne peso producto, 21% más que las 705.000 toneladas exportadas en igual trimestre de 2023.

Rosario, Santa Fe, Argentina | Todo El Campo | El informe de Rosgan sobre las exportaciones de carne indica que las proyecciones del Departamento de Agricultura de Estados Unidos (USDA) manifiestan una desaceleración en las compras chinas: “De acuerdo a las proyecciones del organismo, las importaciones de carne vacuna desde China se contraerían este año en unas 127.000 toneladas ajustándose a un total de 3,45 millones de toneladas anuales como consecuencia de la desaceleración del consumo interno y la amplia oferta local de carnes que acumula desde el año pasado”.

Si bien las compras chinas han tenido un incremento desde 2017 llegando en 2022 a casi un tercio del comercio mundial, para 2024 USDA “pronostica que esta participación retrocederá en un 5% respecto de 2023 dato que significaría el primer cambio de signo importante dentro de esta tendencia ascendente”.

Paralelamente “Estados Unidos sigue incrementando su participación con un aumento significativo de su abastecimiento externo (+203.000 toneladas) dado que la incipiente recuperación de la producción local no alcanzaría a cubrir el crecimiento previsto del consumo doméstico”, agrega el informe de Rosgan. “Se espera que las importaciones estadounidenses representen el 15% del comercio mundial de carne vacuna, frente al 14% en 2023 y esto compense con creces la reducción de las importaciones de carne vacuna de China”, que USDA pronosticó.

Ese escenario “mueve de algún modo el mapa del comercio mundial, desafiando especialmente a aquellos exportadores con mayor exposición a China y menos diversificados en otros mercados”.

Así visto, Rosgan sostuvo que “Argentina es el origen más expuesto a este mercado llegando a marcar en 2023 picos de participación de hasta 80% del total de los embarques contra promedios del 60% y 55% de Brasil y Uruguay, respectivamente”.

En el primer trimestre de 2024, las exportaciones de carne de la región (Brasil, Argentina, Uruguay y Paraguay) rondaron las 853.000 toneladas peso producto, o sea un 21% de incremento respecto de las 705.000 toneladas exportadas en igual trimestre de 2023.

Los países que más exportan a China son Brasil y a Argentina, con incrementos interanuales del 28% y 23%, respectivamente, y es Argentina la que “vuelve a concentrar el 75% de sus ventas en este destino contra el 73% registrado en igual periodo, un año atrás”.

El Instituto Nacional de Estadísticas y Censos (Indec) de Argentina informó que -descontado ya las partidas correspondientes a huesos con carne- de enero a marzo de este año Argentina exportó un total de 164.932 toneladas peso producto, de las cuales 123.495 toneladas fueron a China generando ingresos por US$ 405 millones.

Además, mientras el volumen enviado a China “siguió traccionando en estos primeros meses del año aumentando sus compras en más de un 27%, en valor, el promedio pagado por tonelada de producto embarcado resultó 13% inferior al registrado un año atrás, al pasar de promedios de US$ 3.785 a US$ 3.287 por tonelada para el trimestre”.

En Argentina se “ha generado en el último período una fuerte inflación en dólares que genero una suba de costos muy adversa para la producción”.

Rosario, Argentina | Rosgan | Todo El Campo | Los precios de la hacienda, medidos en dólares, se encuentran en niveles históricamente altos. Sin embargo, internamente, los valores comienzan a quedar retrasados respecto de una inflación en pesos que, aunque contenida, sigue siendo elevada.

Si analizamos una serie de precios de los últimos 20 años, tomando como referencia el Índice General de precios de la hacienda que elabora el MAG (antiguamente Mercado de Liniers) vemos que los valores de referencia para la hacienda con destino faena -expresado en dólares oficiales- se ubican holgadamente por arriba del promedio de la serie.

Si bien en dólares los valores también vienen cayendo respecto de los máximos alcanzados en diciembre del año pasado, actualmente la referencia se ubica en torno a US$ 1,70 como promedio ponderado de las distintas categorías, lo que equivale a más de un 30% por sobre el promedio de los últimos 20 años.

Analizado desde los fundamentos del mercado ganadero propiamente dicho, esta ‘foto’ se condice claramente con un escenario de escasez estructural de hacienda que viene arrastrando el mercado desde aquel proceso de liquidación histórico que se dio entre los años 2008 y 2010, donde se perdieron casi 10 millones de cabezas del stock nacional, de las cuales apenas se ha logrado recuperar la mitad.

Sin embargo, también se mezclan aspectos de política económica, puesto que, históricamente los sucesivos gobiernos en Argentina han utilizado el tipo de cambio como una especie de ancla inflacionaria, a través de la cual han intentado controlar con mayor o menor grado de éxito el traslado de los movimientos del dólar a precios.

Es así como las diferentes políticas cambiarias implementadas hasta el momento fueron derivando en excesivos controles y restricciones para operar libremente con esta moneda que llevaron a un fuerte retraso cambiario sumamente perjudicial para cualquier industriaexportadora, entre ellas, para la industria frigorífica.

Este desacople entre el tipo de cambio oficial controlado y el tipo de cambio libre que es en definitiva el que ha estado tomando la economía real para ajustar precios, ha generado en el último período una fuerte inflación en dólares que genero una suba de costos muy adversa para la producción.

En 2020 el tipo de cambio oficial prácticamente se movió a la par la inflación, cerrando con tasas por debajo del 40% anual. En 2021, ya se empezó a observar un retrasoimportante; la inflación de ese año resultó en 51% interanual mientras que la moneda se devaluó en un 23%, es decir que se registró una inflación en dólares del 27%. En 2022, este comportamiento se repitió cerrando el período con una inflación en pesos del 95% y una devaluación del 70%.

El año pasado, en 2023, la corrección oficializada por el Gobierno entrante en diciembre, logró revertir esta tendencia cerrando el año con una devaluación del tipo de cambio del 271% anual frente a una inflación en pesos trepando a niveles récord de 212% anual.

Sin embargo, en lo que va del año, esta política de devaluación programada que se sigue sosteniendo vuelve a generar un importante retraso en relación a una inflación que, aun con signos de incipiente moderación, sigue siendo muy elevada. La estimación de inflación para el primer trimestre ronda los 50 puntos porcentuales contra un tipo de cambio oficial que de diciembre a la fecha solo ha avanzado en 4,5%. Incluso, tomando el llamado ‘dólar exportador’ el cual pondera en un 20% la cotización libre (CCL), su performance solo se ve mejorada hasta un 6%.

Este desacople hace que la industria exportadora siga perdiendo competitividad frente al resto de los mercados, limitando su capacidad de compra en el mercado local, lo que en definitiva termina redundando en menores precios recibidos por el productor, en un contexto en el que el resto de los insumos productivos continúa corriendo a la par de la inflación.

Entre enero y marzo, la cantidad de terneros y terneras que salieron de los campos con destino cría o invernada, ha tenido un ritmo creciente y una salida total cercana a los 2,3 millones.

Rosario, Argentina | Todo El Campo | En un contexto muy diferente al del año pasado, en especial desde el punto de vista climático, se ha dado inicio a la zafra de terneros. Una zafra que se espera algo más lenta y con menor oferta total, aunque mayor a la esperada inicialmente, conforme a los datos revelados en el último cálculo de stock ganadero.

De acuerdo a los datos aportados por el Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina) a través de los DTe (documento de tránsito electrónico), sabemos que la cantidad de terneros y terneras que salieron de los campos con destino cría o invernada en enero ascendieron a 509.357, en febrero 795.159 y en marzo 980.174 animales. Esto marca un ritmo creciente y una salida total cercana a los 2,3 millones de terneros y terneras en los primeros tres meses del año.

En relación al año pasado, los datos muestran una oferta más reducida en número de animales, pero a su vez más lenta. La cantidad de animales traslados en los primeros tres meses de 2023 fue de casi 2,8 millones terneros, esto es un 18% superior en números absolutos mientras que, en relación a la disponibilidad inicial, la salida de este primer trimestre representa un 15,6% de los 14.684.791 terneros/as en stock al 31 de diciembre de 2023 contra un 18,4% a igual fecha del año pasado, lo que denota claramente una salida más lenta.

Sucede que la oferta forrajera este año es muy buena, no solo comparado con el año pasado donde naturalmente la situación resulta diametralmente opuesta, sino que también lo es en términos históricos.

De acuerdo a los mapas del monitor forrajero que elabora la Sagpya (Secretaría de Agricultura, Ganadería y Pesca), la medición del Índice Verde Normalizado (INV) resulta para gran parte del territorio nacional entre un 20% y un 40% superior al promedio que arroja el período 2001-2023 para esta misma fecha.

Esto sin duda mejora las perspectivas para la recría en un escenario donde, además, el precio del ternero no ofrece un valor tan atractivo como el que se proyectaba para esta época del año, dada la fuerte restricción de oferta que se esperaba tras el impacto de la seca.

Luego de la importante suba que marcó el precio del ternero a fin de año -previo a la devaluación- los valores corrientes no lograron acompañar el ritmo inflacionario de los primeros meses de 2024, llegando a marcar actualmente un retraso del 10% contra los valores de marzo de año pasado -medidos a moneda de hoy- y posicionándose como el marzo más bajo de los últimos 10 años. En efecto, comparado contra el valor promedio de dicha serie ($ 2.433), los $ 1.980 que acaba de marcar el Ternero Rosgan para marzo resultan casi un 20% inferiores a la mencionada referencia.

Si bien esto determina tempranamente una relación compra-venta favorable para el engorde, (actualmente en torno a 1,08 ternero/novillito) y con perspectivas a la baja de acuerdo a su estacionalidad habitual que tiende a marcar un piso para esa relación llegando a junio, la disponibilidad de una mejor oferta forrajera en los campos sumado al bajo precio del ternero, incentiva a muchos criadores a extender las recrías pastoriles a fin de incorporar mayores kilos previo a su venta.

A su vez, el maíz está barato en términos históricos por lo que, si bien en principio esto debería favorecer al engorde a corral, también está generando una suerte de competencia con el recriador o invernador que, en este contexto, se permite suplementar con algo de grano terminando de agregar esos kilos adicionales dentro del mismo sistema.

Los últimos datos que acaba de publicar el Senasa muestran que al 1° de abril, los feedlots registran en sus corrales un total de 1,712 millones de cabezas, cifra que si bien marca unos 100.000 animales más en stock respecto de lo reportado hace un mes, no responde precisamente a un mayor ingreso de animales durante el último mes. De acuerdo a esta misma estadística publicada por el Senasa, durante marzo ingresaron a los feedlots unos 431.500 animales prácticamente sin cambios respeto de la cantidad de animales ingresados el mes previo (427.600) e incluso un 4% menos si lo ajustamos por días hábiles.

En lo que respecta a terneros, mientas que la salida total de los campos de cría registró en marzo un crecimiento del 23% mensual alcanzando los 980.000 teneros/as trasladados con destino cría e invernada, el ingreso a los feedlots solo se vio incrementado en un 9%, alcanzando un total de 215.000 cabezas contra 198.000 en febrero y 326.000 en marzo de 2023.

El dato más llamativo de Brasil, es la elevada participación de hembras que se registró a lo largo del año, lo que lleva a una caída de los terneros.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Brasil es el segundo productor mundial de carne vacuna, detrás de Estados Unidos, y primer exportador colocando 1 de cada 4 toneladas de carne vacuna se comercializan en el mundo.

En 2023, su producción marcó un nuevo récord por segundo año consecutivo. De acuerdo a la evaluación de investigadores del Cepea (Centro de Estudios Avanzados en Economía Aplicada), de la Esalq (Escuela Superior de Agricultura de Queiroz), los datos preliminares de faena y producción publicados por el Instituto Brasilero de Estadísticas (IBGE) confirman la percepción de que en 2023 la oferta efectivamente resultó superior a la demanda, lo que determinó el comportamiento predominantemente bajista de los precios del ganado y de la carne, a lo largo de todo el año.

En efecto, de acuerdo a estas estadísticas, el volumen de carne producido durante 2023 aumentó en 900.000 toneladas respecto de 2022, mientras que las exportaciones aumentaron apenas unas 23.000 toneladas. Por tanto, este “excedente” se volcó al mercado interno generando un importante ajuste por precios. Según el Indicador de Ganado en Pie Cepea/B3 fue, en términos reales, del 12% anual.

Aun con datos preliminares del IBGE, el nivel de faena muestra para 2023 unos 33,9 millones de cabezas sacrificadas, cifra 13,2% superior a la registrada en 2022 y cercana al récord de 2013, con un muy fuere incremento durante el último trimestre del año.

Pero el dato más llamativo es la elevada participación de hembras que se registró a lo largo del año. Según el IBGE, las vacas y vaquillonas representaron más del 40% del total en varios meses, alcanzando el 49% en marzo, período en el que se produce el pico estacional de faena para estas categorías. Si bien la sequía influyó mucho al igual que en gran parte de la región, en el caso de Brasil también jugaron en contra los bajos precios que se vienen registrando en los terneros, lo que impulsa a muchos productores a descartar una mayor cantidad de hembras.

En efecto, esta tendencia de precios en baja para los teneros se viene registrando en los últimos tres años, perdiendo casi un 20% en dólares desde febrero de 2021 a la fecha.

Como consecuencia de ello, la elevada extracción de hembras que se ha registrado con mayor fuerza durante el último año, se espera, reducirá la producción de terneros durante el 2024 impactando en una menor oferta de hacienda de 2025 en adelante.

Esto marcaría un punto de quiebre en el ciclo ganadero de Brasil, a medida que los precios comiencen a reflejar una reducción en la oferta alimentando, a su vez, una mayor retención de hembras. En efecto, muchos analistas consideran que la fase de liquidación ya ha tocado un piso dentro del ciclo, a partir del cual Brasil debería comenzar a mostrar señales de mayor retención.

De momento, para el presente año, las proyecciones siguen marcando un muy fuerte nivel de producción, pero a diferencia del año pasado, una ligera recuperación del mercado interno producto de un nivel de inflación más controlado, restaría cierta presión sobre sus saldos exportables pese a que seguirán siendo elevados, al menos durante la primera mitad del año.

De acuerdo a las últimas proyecciones del USDA publicadas en enero de este año, en 2024 Brasil incrementaría su producción de carne vacuna en unas 275.000 toneladas anuales alcanzando los 10,835 millones de toneladas. Sin embargo, el consumo doméstico absorbería 198.000 toneladas de dicho crecimiento, incrementando solo 77.000 toneladas su saldo exportable a unos 2,975 millones de toneladas.

Dentro de la región, Brasil representa el 60% de las exportaciones totales que salen del Mercosur por lo que la mayor o menor presión que pueda generar en el mercado de exportación resulta sumamente relevante. Los primeros datos del año muestran un inicio muy fuerte, con embarques durante enero registrando una cifra récord de 181.700 toneladas, un volumen 13,4% superior a las 160.200 toneladas del primer mes de 2023. En tanto que, en la primera mitad de febrero, según datos de la Secretaría de Comercio Exterior (Secex), los envíos diarios promediaban unas 10.500 toneladas contra 7.020 toneladas en febrero pasado. Si este ritmo se mantiene hasta fin de mes, las exportaciones podrían acercarse a las 200.000 toneladas en febrero lo que supondría un nuevo récord para el segundo mes del año.

Si bien en algún momento de este año, el cambio de ciclo debería empezar a reflejarse en una menor oferta de hacienda llegando a faena, de momento esto aún no se está plasmando y Brasil sigue imponiendo un nivel de competencia muy fuerte en la región.

Los valores para el novillo pesado tipo exportación muestran un Brasil sumamente competitivo. Desde el comienzo de año a la fecha, la referencia para el novillo gordo en San Pablo retrocedió un 6% en dólares para ubicarse en torno a los US$ 3,13 por kilo en gancho y consolidarse con el valor más bajo de la región, 25% por debajo de lo que se paga por el novillo argentino, actualmente en US$ 4,13 el kilo.

En relación a esta brecha, es importante señalar que, más allá de la mayor o menor competencia que pueda ofrecer Brasil a partir de la segunda mitad del año, Argentina sigue teniendo fuertes condicionantes endógenos que restan competitividad a sus exportaciones, en especial lo que refiere a políticas cambiarias e impositivas.

En este sentido, el efecto conseguido en diciembre pasado con la devaluación del peso, claramente ha perdido impacto y lo seguirá perdiendo en la medida que el tipo de cambio oficial continue atado a un esquema de devaluaciones progresivas que resultan muy inferior a los niveles en lo que flota la inflación, sin olvidar por supuesto el 9% de ‘costo adicional’ que generan los derechos a la exportación.

Claramente son nuestras propias políticas cambiarias e impositivas las principales causantes de la pérdida de competitividadargentina respecto a nuestros vecinos. Sin embargo, en contextos tan competitivos como los actuales, sus efectos tienen a profundizarse pudiendo resultar determinantes para el desenvolvimiento de la industria local.

Análisis Rosgan: En 2023, las importaciones de carne de China rompieron el récord de 2022, sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%.

Rosario, Santa Fe, Argentina | Rosgan* | Todo el Campo | El Año Nuevo Lunar o Fiesta de la Primavera es una de las festividades más importantes en la cultura china que, además de representar el inicio de un nuevo ciclo, coincide con su período anual de vacaciones.

En rigor, el Festival de la Primavera se extiende por un lapso de 40 días en torno a los feriados por el Año Nuevo Lunar, que en este 2024 ocurrieron entre el 10 y el 17 de febrero. Este período es conocido como chunyun y genera la mayor migración anual del mundo, dado que cientos de millones de personas vuelven a su localidad de origen precisamente para reunirse con sus familias y celebrar el Año Nuevo.

Este año, el chunyun se inició el 26 de enero y finalizará el próximo 5 de marzo. Para los ojos del mundo occidental, se trata de un período clave para testear el nivel gasto que están dispuestos a destinar los chinos durante estas festividades.

LOS PASAJES, UN INDICADOR CLAVE: 474 MILLONES DE VIAJES NACIONALES.

En este sentido, un indicador clave que suele seguirse son los datos de venta de pasajes, en los diversos medios de transporte. Según cifras publicados el domingo 18 de febrero por el Ministerio de Cultura y Turismo del país, China registró 474 millones de viajes turísticos nacionales durante el feriado de ocho días con motivo de la Fiesta de la Primavera que finalizó el sábado, lo que supone un aumento del 34,3% respecto de lo registrado en igual período del año pasado. De acuerdo a las cifras dadas a conocer por el Ministerio, los turistas gastaron cerca de 632.700 millones de yuanes (US$ 89.070 millones) en sus viajes de vacaciones domésticos, lo que implica un incremento del 47,3% interanual.

De igual modo, las proyecciones para los 40 días que comprende el chunyun de este año se ubican en torno a los 1.800 millones de viajes comerciales -sin incluir viajes en vehículos privados- contra un registro oficial de 1.595 millones de viajes durante igual período de 2023, primer año sin restricciones para movilizarse luego de tres años de estrictos controles a causa de la pandemia del Covid.

Aun así, más allá de los datos que revelan las cifras oficiales de transporte comienzan a difundirse indicadores poco alentadores del consumo durante este Año Nuevo, tradicionalmente la temporada de compras más importante del país.

DUDAS SOBRE LA RECUPERACIÓN DE CHINA.

Analistas y compradores aseguran que este año, los consumidores chinos -especialmente los jóvenes- están reevaluando sus hábitos de consumo, centrándose más en lo estrictamente necesario. Las ventas tanto en el segmento de restauración como del consumo local no estarían cumpliendo las expectativas, algo que acrecienta las dudas respecto de la recuperación de la economía china.

Sucede que, a causa de los duros controles impuestos durante la pandemia, la economía china ingresó en una fase de desaceleración de la cual no está pudiendo salir al ritmo de lo esperado. Es por ello que el mercado está mirando muy atentamente el desarrollo de este inicio de año. Se cree que, si el año no comienza bien y los consumidores no gastan suficiente dinero durante estas festividades, la economía China seguirá en deflación por mucho más tiempo. La deflación es un fenómeno que se produce cuando la oferta en el mercado es mayor a la demanda, debido a que los consumidores no tienen dinero suficiente para comprar, provocando así la consecuente caída general de los precios. Esto es lo que viene sucediendo en China desde la postpandemia. El IPC (Índice de Precios al Consumidor) lleva tres meses consecutivos de caída, cerrando el 2023 en un acumulado del 0,2% anual.

Si bien en términos de crecimiento económico, el 5,2% logrado el año pasado cumplió con el objetivo del gobierno, para 2024 las proyecciones ya no son las mismas. El Fondo Monetario Internacional (FMI) pronostica que el crecimiento económico de China se desacelerará al 4,6% este año, disminuyendo aún más en el mediano plazo.

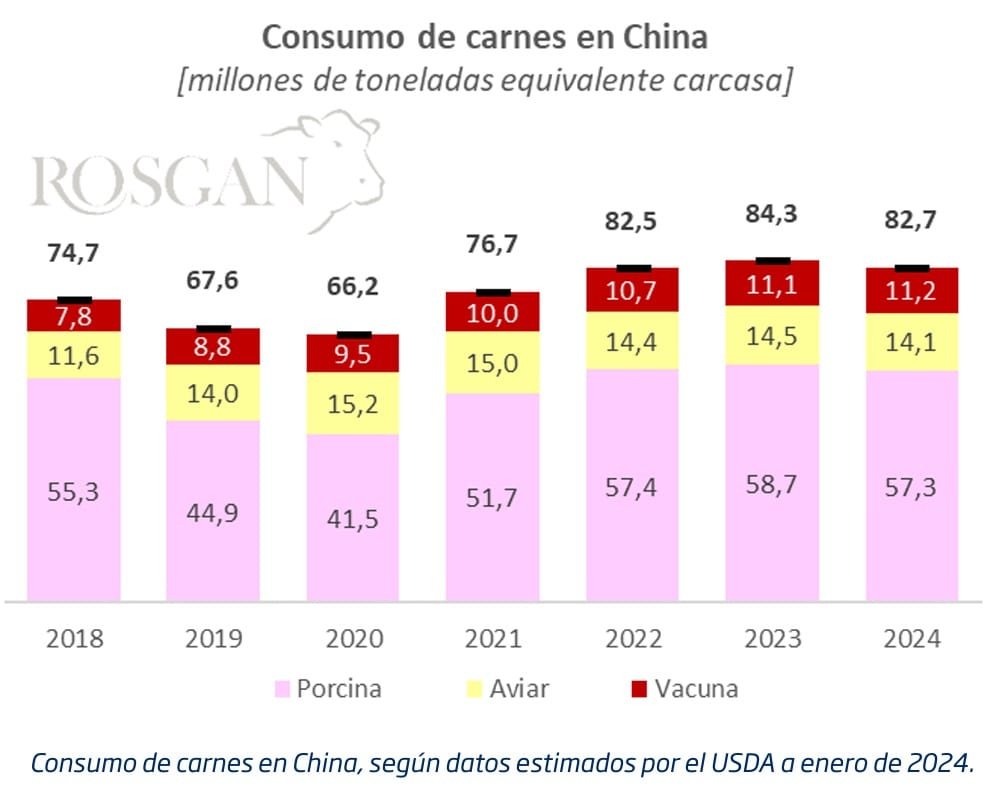

CAÍDA DEL CONSUMO DE CARNE.

En materia de consumo de carnes, los datos del Departamento de Agricultura de los EE.UU. (USDA) muestran cerca de 2 puntos de caída para este año, marcando el primer retroceso tras la crisis de la peste porcina. No obstante, es interesante observar que aun con caídas esperadas en consumo de carne de cerdo y pollo en torno al 2,5% respecto al año anterior, el consumo de carne vacuna sigue mostrando una tendencia positiva. Según proyecta el USDA, el consumo de carne vacuna este año experimentaría un incremento del 1,6% anual que lo sitúa en torno a los 11,23 millones de toneladas, de las cuales 3,55 millones (32%) provendrían de mercados externos. Si bien el dato resulta apenas ligeramente inferior (-0,7%) al estimado por el organismo para 2023, representa el primer retroceso anual para este mercado.

De acuerdo a los datos de la aduana china, las importaciones de carne vacuna durante el año pasado totalizaron 2,73 millones de toneladas, 1,8% más que el récord alcanzado en 2022.

Sin embargo, el valor medio de compra por tonelada se desplomó en más de 20%, al pasar de un promedio de US$ 6.600 por tonelada registrado en 2022 a US$ 5.200 el último año.

De Argentina, China llevó en 2023 el 78,5% del total exportado a un valor promedio 32% inferior que el año previo. En 2023, el precio promedio por tonelada embarcada a China resultó en US$ 3.120 contra un promedio de US$ 4.630 en 2022.

En relación al resto de los mercados abastecidos por Argentina, China pagó un 58% menos. Esto es, excluyendo este destino, el valor promedio de las exportaciones de carne vacuna argentina alcanzaron en 2023 los US$ 7.530 por tonelada, lo que represente una caída más moderada del 10% contra los US$ 8.400 obtenidos en 2022.

Sin duda China es el principal destino de nuestras exportaciones de carne el cual, a su vez, por tipo y calidad de producto, representa un complemento perfecto para la integración con el resto de los destinos que abastece Argentina. No obstante, su elevada participación no deja de generar un alto grado de exposición comercial para la industria local, en especial en contextos como los actuales, con una economía con serios riesgos de ingresar en un proceso de recesión.

Por tanto, el desafío en adelante no solo pasa por aumentar la participación en otros mercados que reporten un mayor valor marginal por cada punto de crecimiento en nuestras exportaciones sino también, por acompañar el desarrollo del mercado chino con la introducción de cortes de mayor valor comercial, atenuando así la elevada dependencia del consumo masivo.

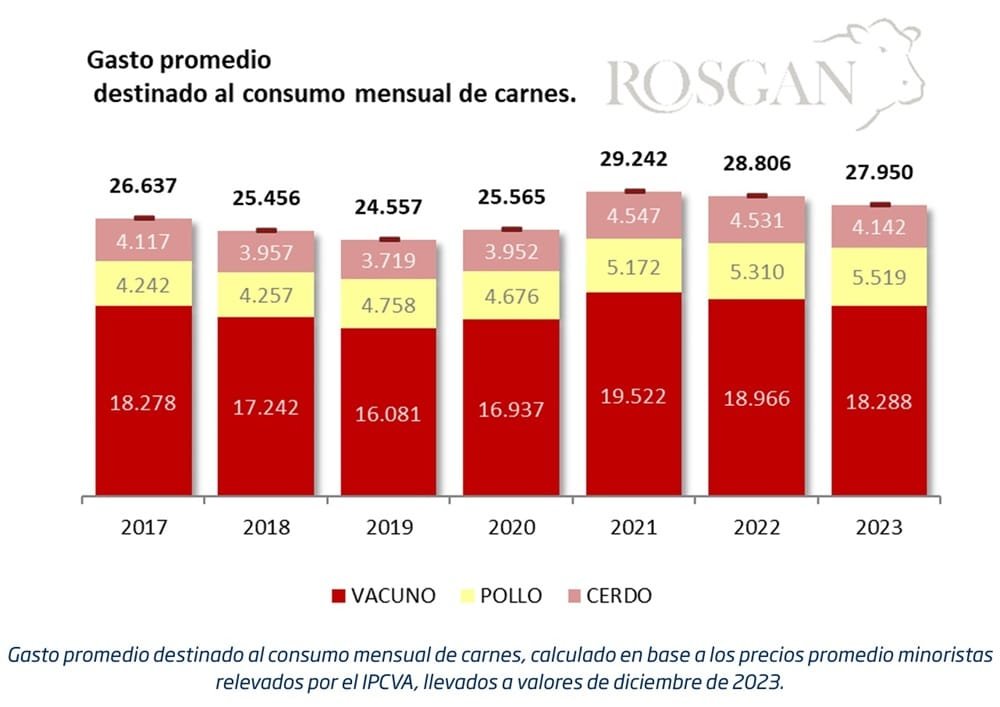

Sucede que, a pesar del fuerte aumento de precios registrado durante el último año en los tres tipos de carne, en términos reales, los precios en general siguen estando más baratos que hace tres años.

En particular, la carne vacuna, que es la que mayor incidencia tiene en nivel de gasto general al representar el 65% del presupuesto total de compra, en promedio se encuentra un 11% más barata que lo que costaba en 2021, llevado a moneda actual.

Claro está que, durante el último año, la abundante oferta de carne que se dio en un contexto de elevada salida de hacienda producto de la sequía y un consumo, tanto interno como externo, sumamente debilitado, contribuyó a mantener los valores de la carne vacuna relativamente estabilizados.

En adelante, es probable que esta relativa contención de los valores tienda a relajarse a medida comience a percibirse la menor cantidad de hacienda que llegaría a faena en los próximos meses. Será entonces momento de testear verdaderamente cuán inelástico resulta el consumo de carne vacuna, ante un aumento real y sostenido de precios.

(*) Rosgan está integrada por la Bolsa de Comercio de Rosario (BCR) y once casas consignatarias de todo el país.