Informe Rosgan. Pese a la buena receptividad en los campos, el primer semestre termina con un nuevo récord en nivel de encierre.

Santa Fe, Argentina | Todo El Campo | Aun en un contexto climáticamente muy diferente al visto el año pasado, los feedlots arriban a la mitad del año marcando un nuevo récord en cantidad de animales encerrados.

Según los datos reportados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina (Senasa), al 1° de julio de 2024 los corrales albergaban un total de 2.046.000 de cabezas en stock cifra que, en números absolutos, supera la marca del año pasado, cuando en un contexto de fuerte seca llegaron a alojar hasta 2.030.000 de animales.

Sucede que, a pesar de las diferencias impuestas por el clima, el valor de la invernada prácticamente no ha logrado despegarse de los pisos registrados durante la zafra pasada. En consecuencia, la relación de precios entre el gordo y este ternero de reposición resulta históricamente baja. Esto ha generado una muy buena oportunidad de compra para los engordadores durante estos meses de zafra favorecidos, a su vez, por un precio del maíz hasta el momento barato y una reducción no menor en el costo financiero del negocio, por baja de tasas.

En adelante, a medida que la oferta de terneros comience a reducirse, algo que estacionalmente debiera comenzar a ocurrir a partir de este mes, el costo de esta reposición debería recuperar firmeza, máxime ante un valor del gordo que seguirá muy condicionado a la evolución de un mercado interno todavía debilitado.

Si observamos la relación de ingresos y egresos de animales de los feedlots, vemos que luego del fuerte llenado registrado durante el mes de mayo, junio resultó mucho más neutral. La cantidad de animales que ingresaron a los corrales durante el último mes pasó de 542.000 a 374.000 animales, mientras que los egresos pasaron de 395.000 a 373.000, determinando así un índice de reposición equivalente a 1, es decir que se repuso prácticamente la misma cantidad de animales terminados en ese mismo mes. A partir de ahora, los feedlots deberían entrar en un período de lento vaciamiento de su stock.

Su comportamiento estacional indica que a partir del segundo semestre del año la oferta de hacienda terminada debería comenzar a llegar con mayor contundencia al mercado. Durante este período los feedlots suelen aportar entre el 30% y el 35% de la oferta total de animales que llegan a faena.

En lo que va del año, la cantidad de animales enviados a faena se contrajo en un 10% respecto de 2023, un año en el cual el ritmo de faena se mantuvo prácticamente constante durante todo el año dada la fuerte presión de oferta registrada durante los primeros meses. Este año, a pesar de las diferencias que surgen desde el aspecto climático, tampoco vemos una estacionalidad muy marcada en el ritmo de faena entre el primer y segundo semestre del año. Por lo tanto, si el año pasado llegamos a faenar más de 14,5 millones de animales en todo el ciclo, la proyección para este año, debería situarse en torno a los 13,1 y 13,3 millones, dependiendo de cuan oportuna resulte la llegada de la primavera.

El informe Rosgan analiza el peso de las exportaciones de carne desde Argentina a China, y también de Brasil y Uruguay.

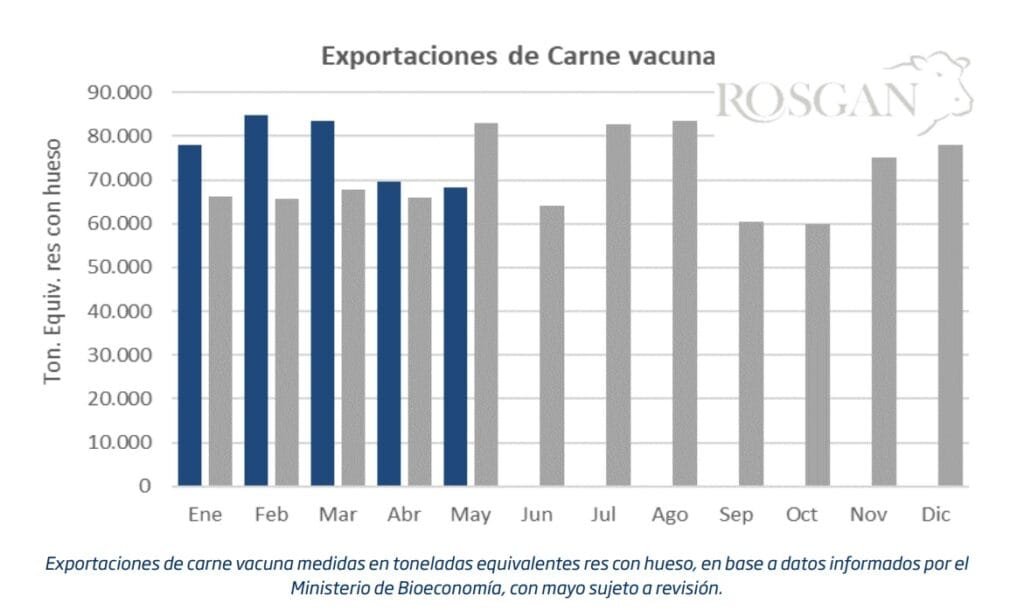

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Los datos de exportación correspondientes al mes de mayo dan cuenta de nueva baja de los volúmenes de carne vacuna embarcados al exterior.

De acuerdo con los datos informados por el Instituto Nacional de Estadísticas y Censos (Indec), en mayo se exportó un total de 55,3 toneladas peso producto de carne vacuna cifra que llevada a su equivalente res con hueso -lo cual implica a su vez descontar determinadas subpartidas informadas como cortes de carne sin deshuesar- arrojaría un total cercano a las 68.200 toneladas. Confirmada esta cifra, se trataría del segundo mes consecutivo con un importante escalón a la baja luego de un febrero y marzo por arriba de las 80.000 toneladas equivalentes.

Si bien en el acumulado de los primeros cinco meses a mayo, el volumen exportado sigue siendo un 10% superior al registrado un año atrás (384.000 vs 349.000 ton), estas últimas caídas no resultan despreciables si consideramos que el destino que mayor volumen pierde es precisamente China, por lejos, el mercado de mayor incidencia en el total de nuestras exportaciones.

En mayo, los embarques a este destino cayeron casi un 15% en volumen, lo que reduce su participación del 75% al 69% del total. Aun así, sigue quedando muy lejos del 10% que a la fecha lleva la Unión Europea y del creciente 7,5% con el que actualmente participa Estados Unidos.

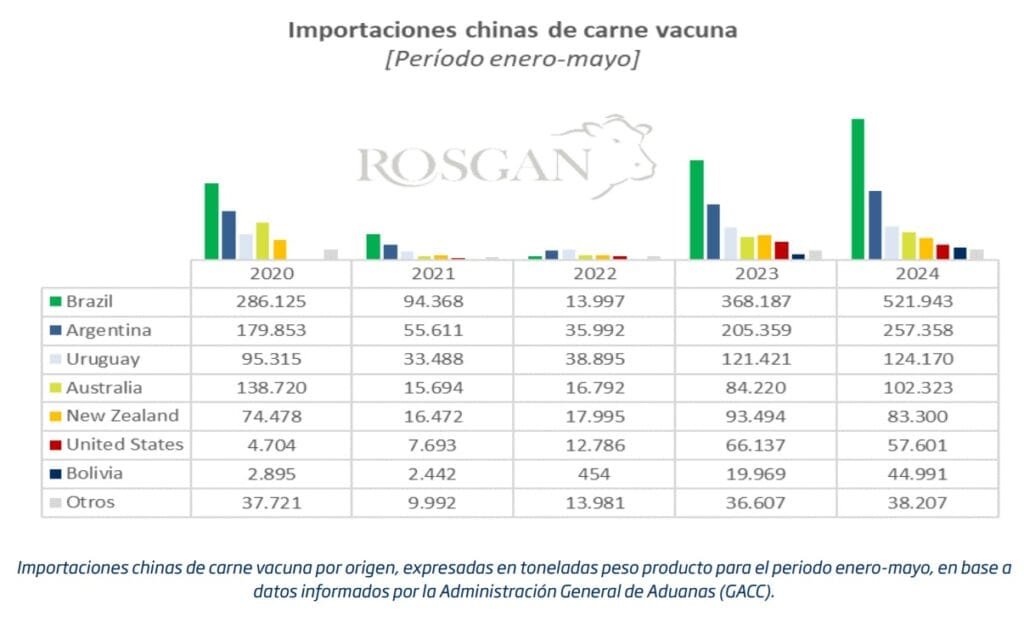

Si bien, esta baja en las exportaciones también responde a factores internos tanto cambiarios como fiscales que vienen presionando los números de la industria desde hace varios meses y, en consecuencia, restando competitividad en los mercados externos, lo cierto es que China también está haciendo su parte. En efecto, en los últimos meses haintensificado su política de diversificación de proveedores, habitando decenas de nuevas plantas, incluso en orígenes con relaciones comerciales hasta entonces poco desarrolladas como es el caso de Bolivia.

Si observamos los datos informados por la misma Aduana China para los primeros cinco meses del año, vemos cómo este origen sudamericano ha incrementado su participación, llegando a colocar unas 45.000 toneladas este año, apenas 12.000 menos que Estados Unidos. Asimismo, se observa un crecimiento sostenido en otros proveedores menores quienes en 2021, a causa de las fuertes restricciones impuestas por política sanitaria contra el Covid habían quedado fuera del mercado y paulatinamente están recuperando su participación.

BRASIL Y URUGUAY.

En efecto, al analizar los dos competidores más importantes de la región -Brasil y Uruguay- tomando como base los números de despacho desde cada uno de los orígenes, se observa una clara desaceleración en la participación china.

Brasil, aun con la fuerte presión que ejerce en el mercado para colocar su saldo exportable, reduce su participación de ventas a China, ampliando su penetración en otros mercados, especialmente del mundo árabe. En lo que va del año, de enero a mayo, la participación de China/Hong Kong sobre el total de carne exportada por Brasil se redujo del 53% al 49%, aun considerando la disrupción de exportaciones a este destino sufrida el año pasado durante los primeros meses de este mismo período.

En el caso de Uruguay, es quizás más evidente el rebalanceo que está generando en sus exportaciones. Hasta el año pasado, a esta misma fecha, cerca del 60% de sus exportaciones de carne vacuna tenían por destino China mientras que, actualmente esa participación se reduce al 40% con menos de 84.000 toneladas equivalente carcasa de las 209.400 embarcadas a todo destino de enero a mayo de este año. Sucede que, a medida que China iba perdiendo fuerza como comprador de grandes volúmenes, Uruguay ha sabido direccionar muy estratégicamente sus ventas hacia Estados Unidos, destino que en mayo llegó a romper esa hegemonía que mantuvo China en la última década como principal comprador y en lo que va del año participa nada menos que en el 30% de sus ventas totales al exterior.

Informe Rosgan: Al 1° de junio, el stock de animales en feedlots se ubica en 1,9 millones de cabezas, un 12% superior a los 1,7 millones informados un mes atrás y muy próximo a los máximos registrados en junio y julio del año pasado.

Rosario, Santa Fe, Argentina | Todo El Campo | De acuerdo a los datos informados por el Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina), en mayo creció un 20% el ingreso de animales a los feedlots, 541.707 animales según los DTe (documentos de tránsito electrónicos) emitidos a esos destinos, unos 100.000 animales más que los registrados en abril.

Habitualmente, los mayores ingresos de animales se producen entre los meses de marzo a junio, coincidente con el pico estacional de zafra de terneros. El año pasado, presionados por la falta de pasto que ofrecían los campos, se evidenció un adelantamiento en la salida de animales y consecuentemente del pico de ingreso a los feedlots, alcanzando ya en marzo los 582.000 animales ingresados.

Este año, con una situación climáticamente mucho más benigna, esa curva de ingresos incluso se ve algo más retrasada de lo habitual, dado que hasta el mes pasado los ingresos se encontraban ciertamente amesetados en torno a los 430.000 a 450.000 cabezas mensuales mientras que, recién en mayo se registró el primer incremento significativo de la campaña.

Claramente, este ligero corrimiento en la curva de llenado responde en gran medida al ritmo de salida de terneros registrado desde los propios campos de cría.

A diferencia del año pasado, donde las tasas más elevadas de salida -medidas sobre el stock inicial de la categoría- se registraron durante los primeros tres meses del año, en 2024 la curva de salida de estos terneros también mostró un ligero amesetamiento durante abril, con una tasa de salida inferior al promedio de los últimos 5 años -excluido 2023- para luego crecer fuertemente en mayo y alcanzar un total de 1,53 millones de terneros/as trasladados con destino cría/invernada. En efecto, medido sobre los cerca de 14,7 millones de terneros y terneras registrados en stock al 31 de diciembre de 2023, la salida de mayo refleja una tasa del 10,4%, una de las tasas más elevadas para ese mes de los últimos años.

En este contexto, favorecidos por una mayor oferta de terneros, los valores de la reposición continuaron mejorado durante mayo, no solo por el estancamiento que se registra en el precio de los terneros sino a su vez, por la ligera mejora nominal que ha estado registrando el precio del novillito gordo liviano en los últimos dos meses, aun en un escenario de gran debilidad del consumo y precios reales retrasados en los que va del año para ambas categorías.

Asimismo, otro de los factores que se presenta a favor de esta actividad de engorde intensivo con fuerte componente financiero dentro de la ecuación de compra y venta tras un proceso de engorde que involucra en promedio de 120 a 150 días, es la fuerte baja de tasas de interés que ha estado instrumentando el Banco Central desde inicios de la nueva gestión, y que en el último mes registró recorté de 20 puntos porcentuales pasado del 60% al 40% anual.

De acuerdo a los últimos datos reportados por el Senasa al 1° de junio, el stock de animales en feedlots se ubica en 1,9 millones de cabezas, un 12% superior a los 1,7 millones informados un mes atrás y muy próximo a los máximos registrados en junio y julio del año pasado, cuando se llegó a superar los 2 millones de animales en stock.

En definitiva, este importante incremento en el encierre actual de animales, permite vislumbrar un buen nivel de oferta de animales terminados que debería comenzar a salir, en promedio, a partir de los próximos dos a tres meses.

En adelante, es de esperar que la faena pueda mantenerse alta. Estacionalmente si bien el nivel de procesamiento es relativamente estable tiende a incrementarse ligeramente hacia el segundo semestre del año.

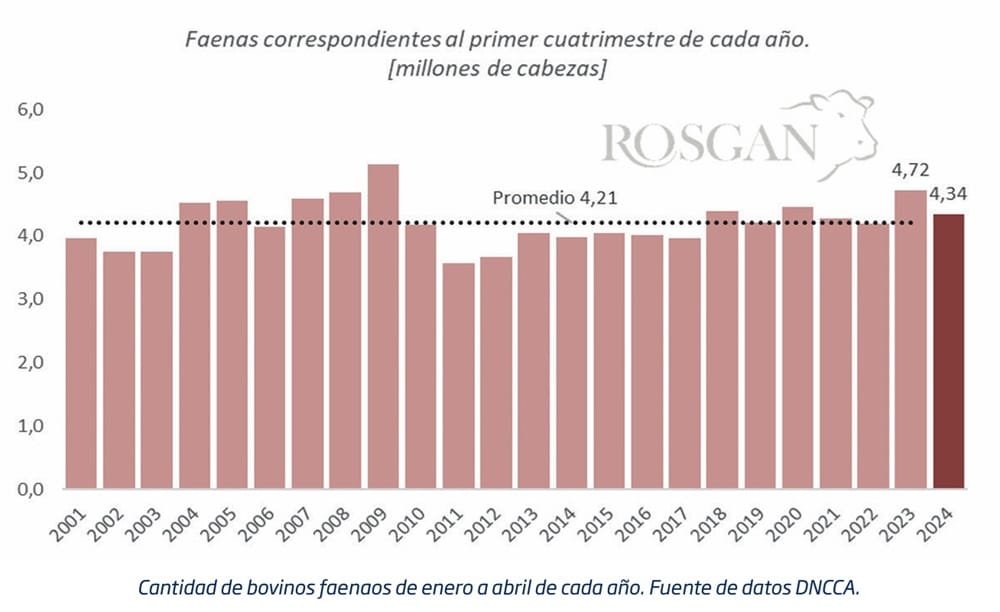

Rosario, Argentina | Rosgan | Todo El Campo | Los datos de faena de abril confirman un procesamiento total de 1.071.675 animales en el mes que, llevados a faena diaria, representan un promedio de 53.600 animales, ligeramente superior (+1,4%) al ritmo de faena registrado durante el mes previo, pero 13 puntos menos que lo procesado en abril de 2023 con más de 62.000 animales diarios.

Si bien, al comparar la estadística contra los registros del año pasado los números muestran importantes reducciones, lo cierto es que dado el cambio radical de escenario respecto de lo visto a esta misma fecha el año pasado, a priori, se esperaba una mayor reducción en el nivel de sacrificios.

En los primeros cuatro meses del año, el total de animales faenados asciende a 4,34 millones, esto es un 8% menos respecto de los 4,72 millones faenados en los mismos cuatro meses de 2023 pero todavía una de las faenas más altas de los últimos años, para este primer cuatrimestre.

En números absolutos, la faena actual -descontando el 2023- es ligeramente superada por los 4,4 a 4,5 millones de animales procesados en 2018 y 2020, registros con el que comparte las faenas más altas registradas desde los picos de 2008-2009, años de fuerte liquidación de hacienda.

Del mismo modo, la faena de hembras también sigue siendo alta en proporción a la faena total (más del 47% en el primer cuatrimestre) pero también en términos absolutos. La cantidad de hembras enviadas a faena de enero a abril de este año fue 2,05 millones, contra 2,2 millones en 2023 y similar al promedio faenado entre los años 2018 y 2019, pleno auge de salida de vacas a China.

Comparado contra el año pasado, los registros de este año muestran una reducción general del 8% en la faena total, dentro de la cual la faena de novillos cae un 16% y la de vacas un 13% interanual. En lo que respecta a novillitos y vaquillonas, se observa una reducción más pronunciada en machos (-7%) que en hembras, las cuales caen en solo un 3,6% respecto de 2023.

Este último dato también resulta llamativo en un contexto en el que debería esperarse un mayor nivel de retención de hembras jóvenes.

En este sentido, los últimos datos de stock relevados en feedlots al 1° de mayo de este año, muestran un nivel de encierre que en el caso de vaquillonas resulta 7% superior al registrado en igual mes del año pasado, contra una retracción general del 14%, explicado fundamentalmente por vacas y terneros, sin duda las dos categorías más afectadas el año pasado por la sequía.

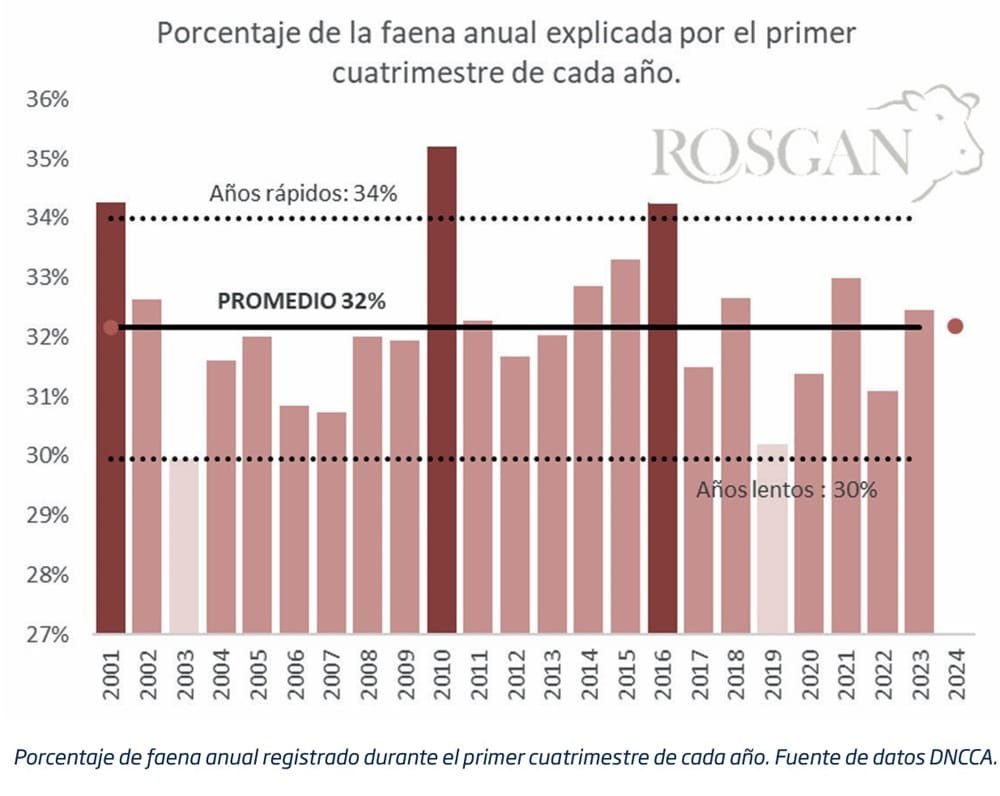

En adelante, es de esperar que la faena pueda mantenerse alta. Estacionalmente si bien el nivel de procesamiento es relativamente estable tiende a incrementarse ligeramente hacia el segundo semestre del año.

Estadísticamente, si tomamos el período que va de 2021 a 2023 inclusive, en promedio, la faena del primer cuatrimestre del año explica el 32% de la faena anual, por supuesto con presencia de años más rápidos y años de salidas a faena más lentos que, en conjunto, configuran un rango de variación que puede ir del 30% al 34 o 35%.

En definitiva, sin mediar grandes cambios en el contexto, podríamos tomar como supuesto que el ritmo de faena que estamos viendo actualmente se asemeja a un año promedio, lo que nos sugiere una faena potencial para todo el 2024 en torno a los 13,5 millones de animales que, de concretarse, supondría 1 millón de animales menos que lo faenado durante 2023.

Sin embargo, más allá de la menor oferta de carne vacuna que volcaría al mercado, el mayor o menor grado de retención, en definitiva, se terminará de definir conjuntamente con la cantidad de animales que logren ingresar este año al circuito productivo, vía pariciones, compensando así el nivel de salida o ‘extracción’. La cantidad de terneros y terneras registrada por stock al 31 de diciembre de 2023 fue de 14,68 millones de animales, tras registrar un máximo de 15,13 millones en diciembre de 2022.

El criador argentino está tratando de retener el mayor tiempo posible sus teneros a fin de incorporar más kilos a esa invernada en un contexto en el que los campos lo permiten.

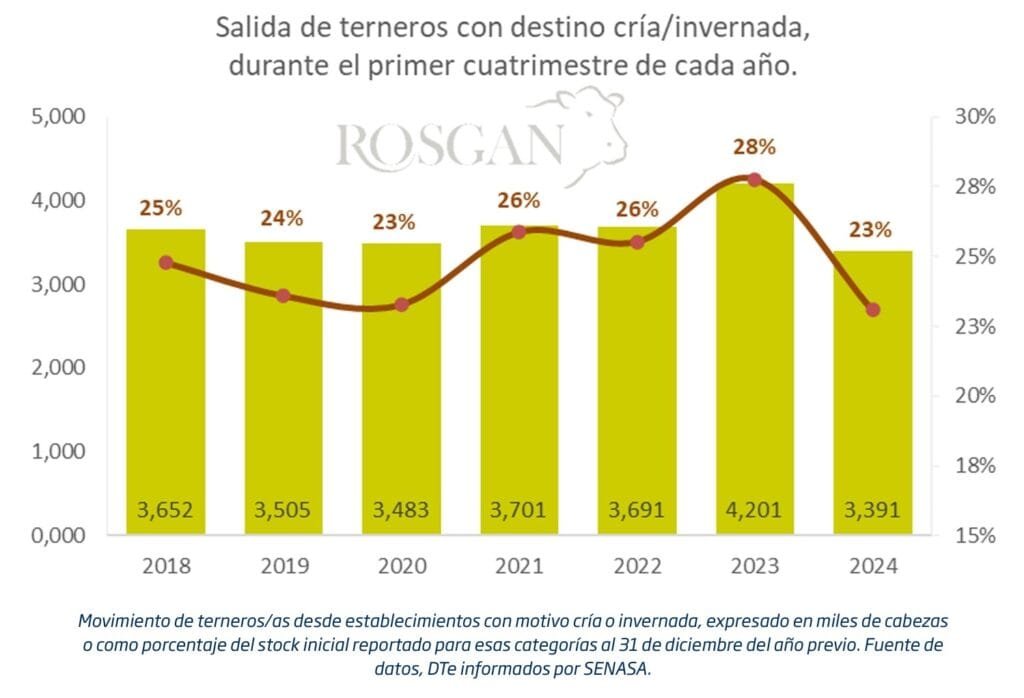

Rosario, Santas Fe, Argentina | Rosgan | Todo El Campo | Los datos provistos por el Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria de Argentina) muestran para los primeros cuatro meses del año una salida de terneros y terneras de los campos de cría cercana a los 3,4 millones de cabezas. Esta cifra, medida sobre el stock inicial informado para esta categoría al 31 de diciembre del año pasado, marca uno de los comienzos de zafra más lentos de los últimos años, con apenas un 23% de los terneros fuera logrados durante el ciclo precedente fuera de los campos.

Un año atrás, en un contexto muy diferente desde lo climático, la salida de terneros/as superaba a esta fecha los 4,2 millones de animales, es decir casi un 24% más que lo reportado este año y 28% de los más de 15 millones de terneros y terneras reportados como “stock inicial” para ese ciclo.

Si analizamos esta misma estadística desde el año 2018, vemos que el único año en el que se repite un porcentaje similarmente bajo es el 2020, año signado por el comienzo de la llamada “cuarentena” que impuso inicialmente fuertes restricciones a la circulación con mínimas excepciones. Sin embargo, pasados los primeros meses, sumado a la flexibilización de las restricciones para ciertas actividades, el sector ganadero pudo adaptarse muy rápidamente de la mano de un nuevo sistema de comercialización no presencial que permitió continuar con un ritmo de zafra totalmente normalizado para el resto del año.

A diferencia de aquel entonces, lo que estamos viendo hasta el momento no es más que lo esperado. Un criador tratando de retener el mayor tiempo posible sus teneros a fin de incorporar más kilos a esa invernada en un contexto en el que los campos lo permiten y en muchos casos incluso volviendo a sistemas de engorde o terminación a grano dentro de los mismos establecimientos de origen. Esto es lo que determina este inicio de zafra relativamente lento.

Sin embargo, de lo que ha salido hasta el momento, vemos una puja muy fuerte por parte de los feedlots que, a diferencia del año pasado, tienen nuevamente la competencia del invernador pastoril al momento de buscar la reposición.

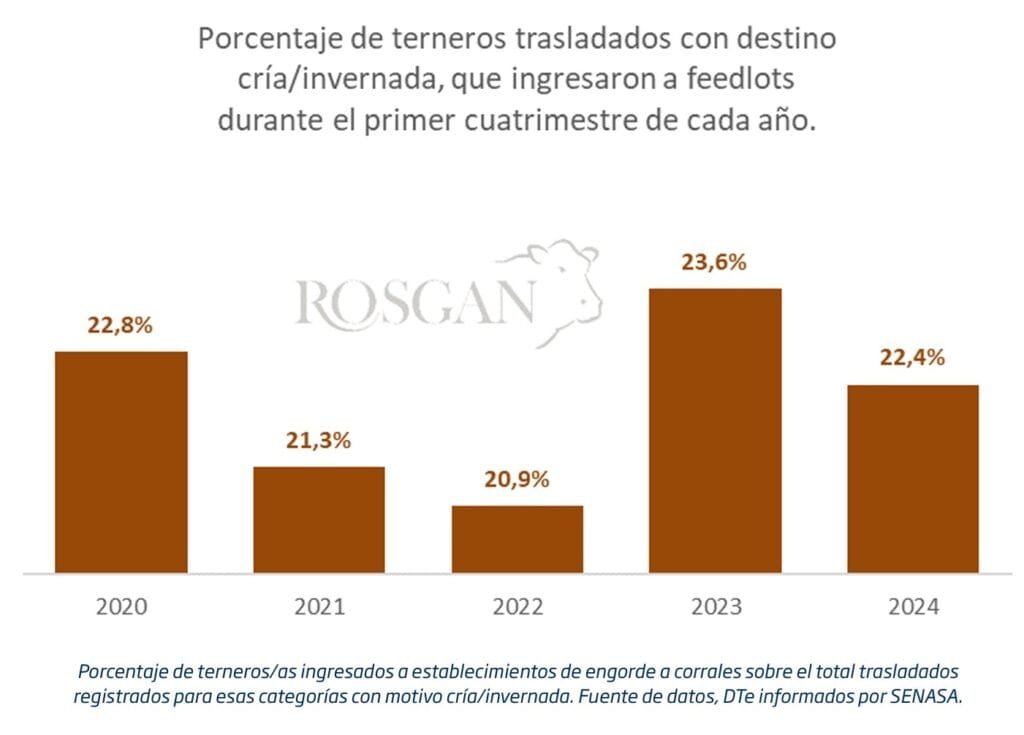

En lo que va del año, de los 3,4 millones de terneros y terneras que salieron de los campos para continuar en sistema de cría o invernada, el 22,4% (759.000) ingresó a establecimientos de engorde a corral, apenas 1 punto más que el porcentaje registrado en año pasado donde el feedlot se posicionaba prácticamente como la única alternativa viable para la recría y engorde de esa hacienda.

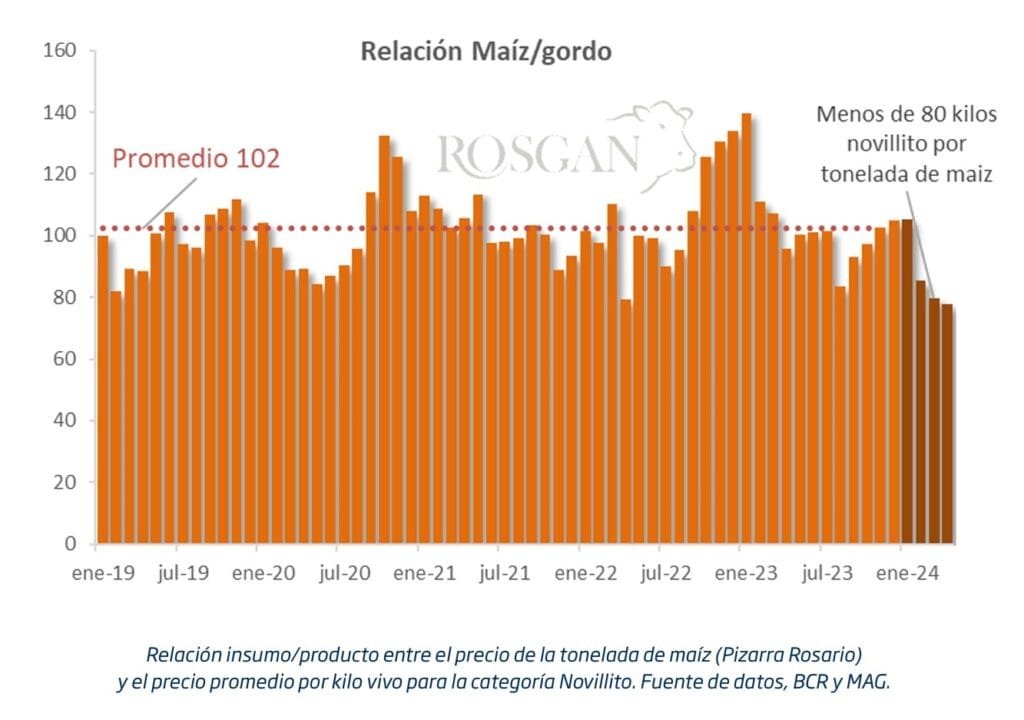

Actualmente la relación entre el valor de novillito terminado y el precio del grano permite comprar 1 tonelada de maíz con el equivalente a menos de 80 kilos de gordo, relación que incentiva la participación del feedlot en momentos en los que los campos también se encuentran con capacidad de recibir esa hacienda.

Los datos informados al 1° de mayo, muestran en los corrales un total de 1,75 millones de cabezas, 2% más que lo reportado el mes previo, los cuales cerca de 700.000 son terneros/as.

En relación al stock informado el mes pasado, se observa una caída del 4% en novillitos y del 6% en vaquillonas contra un incremento del 9% en terneros y del 13% en terneras.