“No se ven grandes innovaciones que nos permitan pensar en una redinamización de la economía. No hay ningún impulso sectorial que nos haga pensar en un crecimiento más importante”.

Montevideo | Todo El Campo | Uruguay ha tenido un año de “crecimiento económico relativamente pobre”, dijo la Ec. Florencia Carriquiry, de la consultora Exante al ser entrevistada en el programa Diario Rural (CX4 Rural).

El lunes 15 de diciembre se conocieron los resultados del PBI correspondientes al tercer trimestre, con cuyos números se “confirma una actividad económica que no ha tenido un buen segundo semestre”, señaló, incluso el tercer trimestre hubo una “ligera caída respecto al trimestre inmediato anterior”, y en relación al tercer trimestre de 2024 “el crecimiento es de poco más de un 1%”.

En lo que va del año 2025, de enero a setiembre “el crecimiento es del eje del 2 y poco por ciento”, en línea con lo Exante proyectó: que este año el crecimiento cerraría en el eje del 2%”, precisó.

Además, 2025 es un año “marcado por el descenso del dólar”, algo que a finales de 2024 “no se esperaba”.

Carriquiry comentó que en Uruguay y en los últimos años, “el dólar ha tenido distintas etapas. En los años 2022, 2023 y primera parte de 2024, evolucionó de forma contraria a lo que sucedía en el mundo”, porque mientras “se fortalecía y de manera bastante intensa en algunos periodos, en Uruguay tendió a caer nominalmente, sobre todo en 2022-2023. Eso tuvo que ver con los altos precios de commodities, que implicaban buenos flujos de exportaciones para nuestro país con ingresos de divisas para nuestra economía”; también estábamos en medio de un gran proyecto de inversión como el de la segunda planta de UPM, con todas las infraestructuras asociadas que también implicaban ingresos y divisas importantes al país.

“A su vez teníamos una política monetaria muy contractiva, con tasas en pesos que llegaron a estar en dos dígitos para intentar bajar la inflación, algo que se logró, pero que en ese momento suponían tasas en moneda nacional que incentivaban las posiciones en pesos, en desarmar portafolios de dólares hacia la moneda nacional y de esa forma también se contribuía al descenso del dólar”, apuntó.

En 2025 hemos tenido “un año de caída del tipo de cambio en todo el mundo. En Brasil tenemos un descenso de similar magnitud, incluso algo más importante que el que hemos visto en Uruguay, pero el dólar ha bajado en Europa, también en buena parte de la Asia más desarrollada, bajó en todos los países de América Latina. Durante el primer semestre del año la tendencia de este 2025 ha sido de debilitamiento del dólar”, enfatizó.

¿QUÉ ESPERAR PARA 2026?

Sobre qué esperar que sucederá en 2026, la economista dijo que ese comportamiento del dólar “no ha sido una política” de Uruguay y “no ha sido intencional. La caída del dólar ha sido un problema para los gobiernos, más allá de que ha sido funcional a la baja de la inflación”.

“Con la inflación más baja, las tasas de pesos que supieron estar en dos dígitos ahora están bajando, y es esperable que en 2026 lo sigan haciendo. Desde ese lado el diferencial de tasas entre moneda nacional y moneda extranjera se está estrechando y eso debería contribuir menos a esa apreciación de nuestra moneda y lograría cierta suba del dólar”, estimó.

“Eso es lo que esperamos que suceda en Exante, pero también vamos a estar muy expectantes sobre lo que suceda con el dólar en el mundo. Desde hace algunos meses y dependiendo de la moneda que se analice, el dólar no sigue bajando a nivel global, ha tenido algunas semanas que sí, otras que no, pero promedialmente estamos con el dólar más estabilizado y ese es un poco el escenario base que tenemos para el 2026”.

Carriquiry agregó que “no era previsible” tener un 2025 con el dólar comportándose como lo hizo.

“La mayoría de los analistas proyectaban sobre finales del 2024 un dólar al alza”, pero sucedieron cosas, una de ellas “algunas de las medidas más polémicas y más duras de parte del presidente de Estados Unidos, Donald Trump, en torno a la política arancelaria. Esas medidas empezaron a ser vistas como negativas para el propio Estados Unidos y terminaron generando ese debilitamiento de la divisa norteamericana que vimos en la primera parte del año”. También con la Reserva Federal actuó, porque temiendo por los impactos que todo eso podía tener en la inflación, puso pausa en el proceso de baja de tasas”.

Respecto a Uruguay, en un escenario de cambio de gobierno, de debate sobre el presupuesto, la negociación salarial, conflictividad, incertidumbre, “nuestras proyecciones desde inicio de año eran de un crecimiento bastante magro”.

Aunque proyectar el tipo de cambio es muy difícil, Exacte estima que en 2026 el dólar va a subir “pero muy lentamente”, llegando a $ 41 al cierre del año próximo. De los $ 39 que estamos actualmente, a los $ 41 es una suba menor del 5%, e irá acompañando la inflación”.

Sobre el crecimiento económico, “no estamos viendo un escenario muy diferente y nuestras proyecciones de PBI son de un crecimiento en el eje del 1,5% o un poco más”, lo que se explica porque “no se ven grandes innovaciones que nos permitan pensar en una redinamización de la economía. No hay ningún impulso sectorial que nos haga pensar en un crecimiento más importante”.

Los impulsos que la economía tuvo en 2025 no estarán en 2026, lo que nos lleva a una proyección 2026 “ligeramente menor en el ritmo de crecimiento del año que viene respecto a este año”.

PROBLEMAS DE COMPETITIVIDAD.

Los problemas que se han visto en 2025 y que las empresas han sufrido, tienen su explicación en varios factores, dependiendo del rubro de actividad en que cada una esté. Asimismo, Carriquiry dijo que se le debe asignar “un rol relativamente importante a los problemas de competitividad que Uruguay arrastra desde hace ya un tiempo más o menos largo”.

“Los problemas de competitividad se van acumulando, van generando dificultades cada vez más grandes porque una cosa es tener un problema un año y al siguiente la empresa tiene aire, pero cuando son años que se van acumulando con malos niveles de rentabilidad, resulta más difícil sortear la falta de competitividad”.

Otra dificultad es “la competencia de la región” porque son “más baratos” y las empresas prefieren ir donde les ofrecen mejores condiciones.

“Hoy Uruguay está realmente muy caro, y ese es un elemento que para muchas empresas empieza a ser un problema creciente”, aseguró Carriquiry.

NO HAY UN CAMINO CLARO.

Ante la pregunta de si como economista percibe una política definida y clara por parte del gobierno, Carriquiry contestó que “en lo discursivo, en el equipo económico hay algo de claridad en relación a que quiere un país en el que haya más inversión, porque Uruguay precisa crecer más”.

Sin embargo, “como economista y en Exante advertimos que no hay una agenda muy clara que lleve a una mayor inversión como pretende el gobierno. Por ahora no está muy claro por dónde” se debe ir, lo que se suma a “las señales conflictivas que vienen del interior del gobierno y el interior del partido de gobierno”.

DESDOLARIZAR DEPÓSITOS.

El objetivo de desdolarizar que ha planteado el Banco Central viene desde hace tiempo, y ahora lo ponen sobre la mesa. “Es un objetivo compartible pero muy difícil de lograr y sobre todo en tiempos cortos, porque incluye varios temas” que deben ir resolviéndose.

El ingrediente cero para cualquier estrategia de desdolarización es bajar la inflación, porque sin confianza en la moneda o con una moneda que se desvaloriza en términos reales permanentemente con niveles de inflación relativamente altos, obviamente que es difícil que se pueda avanzar en ese proceso. Ese paso cero lo estamos logrando, ya llevamos dos años con una inflación en el eje del 4% o 5% y ahora incluso en torno del 4%, y nuestros pronósticos con alguna probabilidad de que estemos por algunos meses incluso abajo del 4%.

“Ahora hay una serie de medidas que habrá que esperar a ver cómo se despliegan, pero para que haya realmente una desdolarización de ahorros y depósitos vamos a tener que ver alternativas justamente remuneradas de ese ahorro en moneda nacional, porque de lo contrario se va a preferir el dólar que da la posibilidad del upside” (potencial alcista).

Las medidas concretas que se tomen en la búsqueda de la desdolarización “las conoceremos en los próximos meses, pero en cualquier caso es un proceso que va a llevar su tiempo”, no se puede ignorar que “también hay una cultura del ahorro en dólares que hay que desarmar”.

ENTREVISTA COMPLETA.

Producción periodística: Horacio Jaume y Estela Apollonio (Diario Rural).

La contribución total de la industria frigorífica a la actividad económica del país son US$ 4.500 millones en valor agregado, lo que equivale al 5% del PBI.

Montevideo | Todo El Campo | En la pasada Expo Prado, el Ec. Pablo Rosselli de la consultora Exante se refirió al impacto económico de la industria frigorífica en Uruguay, evento realizado en la sala Vivero y que fue organizado por la Asociación de la Industria Frigorífica del Uruguay (Adifu) y la Cámara de la Industria Frigorífica (CIF).

Entrevistado en el programa Diario Rural (CX 4 Rural), explicó que el trabajo presentado fue “una mirada al desempeño de la ganadería de Uruguay en el largo plazo”, y el “segundo pilar consistió en cuantificar los impactos de la cadena cárnica en la actividad económica del país, el empleo, la generación de ingresos y en el consumo”.

Los impactos en la actividad frigorífica en la economía pueden ser directos, indirectos o inducidos, explicó.

La facturación de la industria es de US$ 3.300 millones; el 75% corresponde a exportaciones y un cuarto al mercado interno. De esa facturación, US$ 3.3100 millones son valor agregado directo en la industria e indirecto en la cadena cárnica, lo que representa el 4% del producto interno bruto de Uruguay. Los impactos inducidos suman otros US$ 1.200 millones, por lo que la contribución total de la industria frigorífica a la actividad económica del país son US$ 4.500 millones en valor agregado, lo que equivale al 5% del producto interno bruto.

Analizado el empleo, la industria frigorífica tiene unas 15.600 personas en planta, la mayorá de ellas son empleados directo en las plantas industriales, y hay unas 2.000 personas que trabajan dentro de las plantas en servicios tercerizados.

Más de 60.000 empleos se generan a lo largo de la cadena, y 20.000 en forma inducida.

El impacto total del empleo de la cadena cárnica, directos, indirectos e inducidos, son casi 100.000 empleos, el 6% del empleo total.

En resumen: La cadena cárnica contribuye con el 5% al PIB y con el 6% al empleo.

SALARIOS.

Consultado sobre el nivel de ingresos, Rosselli precisó que la cadena cárnica está “muy distribuida a lo largo del país, con 32 plantas activas, y el salario medio es un 20% mayor al salario medio del sector privado, y en algunos departamentos hay una diferencia bastante significativa.

De las 32 plantas, 4 están ubicadas en Montevideo, 6 en Canelones, 2 en San José, las 20 plantas restantes están fuera del área metropolitana.

Por otra parte, dijo que es una industria con un alto nivel de zafralidad y “cierto exceso de capacidad instalada”, y esos dos factores llevan a que sea “bastante frecuente” que haya trabajadores en el seguro de paro.

Cuando hablamos de los empleos directos (15.600) no se incluyen a los que están en el seguro de paro.

Añadió que el agronegocio “es un pilar muy significativo” para Uruguay, y “la industria frigorífica es una de las ramas industriales más importantes del país”.

En 2024 las exportaciones de bienes de Uruguay fueron por US$ 13.000 millones, con la celulosa como principal rubro (20% del total), y la carne en segundo lugar (19%). Hay otros sectores importantes, pero no están vinculados al mundo del agronegocio, por ejemplo, las exportaciones de servicio, y las exportaciones de servicios menos tradicionales han aumentado significativamente.

LOS RIESGOS PARA EL SECTOR.

Rosselli comentó que el contexto internacional es bastante complejo, con una retracción del multilateralismo y una erosión de las reglas de juego. Donald Trump implicó “un enorme retroceso” en lo que el mundo construyó después de la Segunda Guerra Mundial, con “políticas proteccionistas arbitrarias y discriminatorias” cobrando aranceles diferentes para varios países. También “se está retirando de lugares de cooperación entre países”, y todo eso es “definitivamente negativo en el mediano plazo, y es negativo para países pequeños como Uruguay que necesitan crecer en base a exportaciones”.

Asimismo, si se mira a corto plazo, la cadena cárnica uruguaya hoy se ve favorecida por un contexto de altos precios internacionales y de exportación (un 20% arriba respecto a 2024); hay una situación de escasez de ganado que propende a precios altos, y las medidas proteccionistas de Trump no castigaron particularmente a Uruguay, fuimos de los países que sufrió el menor incremento de aranceles.

Por tanto, “en términos relativos hemos mejorado nuestra capacidad de acceso. En una mirada de corto plazo se podría decir que entre la escasez de ganado que hay en Estados Unidos y la forma en que Trump implementó las medidas proteccionistas, nos deja algunas ventanas de oportunidad”, sin olvidar que “la erosión del multilateralismo es un factor de riesgo bastante importante”.

Otro factor de riesgo, pero no es un problema exclusivo del agro, es que Uruguay está caro en dólares, en un mundo donde el dólar había estado muy fuerte. En lo que va de 2025 el dólar ha caído en el mundo y en Uruguay.

EL DÓLAR.

“Lo que ha pasado con el dólar en Uruguay va en línea con los que ocurrió en el mundo. Pero, y es un pero muy importante, en varios años previos, el dólar se había fortalecido en el mundo y cayó en Uruguay”, continuó Rosselli en su análisis.

“Ojalá que el dólar se siga debilitando en el mundo, eso podría ayudarnos a corregir un poco nuestros problemas de competitividad. Lo que pasa es que este debilitamiento en el mundo puede venir con otras dificultades. Tenemos un nivel de incertidumbre sobre la economía global de los próximos años que es bastante importante”.

EL PROCESO DE DESINDUSTRIALIZACIÓN ES “SILENCIOSO”.

En otro orden, advirtió sobre “el proceso de desindustrialización que está atravesando Uruguay”, con caída del empleo.

Ese proceso de desindustrialización es “silencioso y relativo porque no es que la industria caiga en su conjunto”, con crecimiento a “distintos ritmos en el período que va de 2010 al 2025: creció mucho de 2010 a 2014, menos de 2014 a 2024; la economía acumuló crecimiento, no así la industria respecto a su producción, y está en una fase destrucción del empleo”, advirtió.

Agregó que en su opinión “las políticas públicas no están prestando atención suficiente; las políticas salariales tampoco”.

Estudio de Exante, resaltó la necesidad de efectuar una revisión de las tarifas de peaje en el mercado mayorista de energía eléctrica para fomentar el desarrollo del sector y aprovechar el potencial de energía renovable disponible en el país.

Montevideo | Todo El Campo | El estudio “Trasmisión y distribución de energía eléctrica en Uruguay”, de Exante concluye que los criterios empleados para la fijación de tarifas de transmisión y distribución actúan como “inhibidor para el desarrollo del mercado mayorista de energía eléctrica” en un contexto en el que el país cuenta con una “potencial oportunidad de atracción de inversiones para aprovechar la potencia instalada y la abundante disponibilidad de energía generada a través de fuentes renovables”.

El documento, presentado en un evento organizado por la Asociación de Generadores Privados de Energía Eléctrica (Augpee) en el auditorio de la Escuela de Negocios del IEEM, indica que las tarifas de transmisión y distribución derivadas de regulatorias, exceden largamente los costos efectivos de UTE y resultan en cargos por el uso de las redes para los participantes del mercado mayorista (consumidores por encima de los 1.500 kw) superiores a los que enfrentan los actores que contratan la energía a través de UTE, salvo para los niveles de tensión de transmisión.

En el documento se citan ejemplos de industrias puntuales que alcanzan desfasajes de hasta 300% si deciden pasar de un contrato regulado (tarifas fijadas por el Poder Ejecutivo) a uno en el mercado mayorista.

Por ejemplo, hay algunas industrias que buscan pasarse de un cliente regulado a uno libre en distribución, pero terminan pagando más por el uso de la red, que por el 100% de la tarifa regulada”, explicó el presidente Augpee, Martín Bocage.

Desde Augpee se afirma que esta realidad dificulta enormemente el desarrollo de un mercado eléctrico competitivo, que es lo que buscan los proyectos de gran porte. “Los costos de transmisión y distribución que fija el poder ejecutivo no reflejan el costo de una empresa eficiente, que es el espíritu de la normativa vigente”, expresó Bocage, que destacó que esta realidad “genera condiciones desiguales de competencia, le quita la competitividad al país (porque aumenta el costo de la energía) y restringe la competencia en el mercado mayorista”.

“Uruguay cuenta con costos de generación eléctrica competitivos, pero queda mal parado por el desfasaje generado en el mercado mayorista, que es fácilmente modificable si se revisa la metodología empleada por la Unidad Reguladora de Servicios de Energía y Agua (Ursea) y si se aplicara a cabalidad el marco normativo”, sentenció.

REVISIÓN.

El estudio destaca la importancia de evaluar los criterios de fijación de remuneraciones que buscan asegurar incentivos para invertir en la red y sugiere que la Ursea evalúe la pertinencia de considerar otros criterios utilizados en mercados internacionales. “Si la infraestructura cumple con los estándares de cantidad y calidad, una remuneración basada en el Valor Nuevo de Reemplazo Amortizado podría ser suficiente para incentivar el mantenimiento y desarrollo de la red”, indica el estudio.

Aun sin modificar los criterios de remuneración, el estudio subraya la necesidad de aplicar el marco regulatorio vigente. Esto incluiría parámetros de eficiencia en los ajustes de precios y coherencia entre los peajes y los cargos por uso de las redes reflejados en el pliego tarifario de UTE.

El economista analizó la realidad global con sus conflictos, la desaceleración china, mencionó el crecimiento de África e India y reflexionó sobre qué sucedería si gana Trump. También se refirió a Uruguay en un año electoral.

Montevideo | Todo El Campo | Las perspectivas de los agronegocios siempre dependen del contexto global, dijo el Ec. Pablo Roseelli de la consultora Exante luego de exponer como invitado especial en la actividad de Lanafil y Yara, denominada “Los desafíos de hoy: Rentabilidad y sustentabilidad en año de elecciones”.

“El contexto global de los próximos años va a ser desafiante, no de crisis, aunque hay algunos nubarrones o elementos de riesgo como la guerra en Ucrania o el conflicto en Medio Oriente, la volatilidad de los mercados internacionales. Pero pensamos que va a ser un escenario desafiante caracterizado por el crecimiento moderado de la economía mundial y una desaceleración fuerte de China, un dólar débil en China y en el mundo, con una política fiscal estadounidense expansiva que propende a que el dólar se mantenga fuerte en el mundo y con tasas de interés altas. Todo eso so combina para un ciclo de commodities débiles, en el cual ya estamos y sería una sorpresa que eso cambiara para bien en los próximos años”, expresó.

Esa fortaleza del dólar en el mundo se combina con un dólar barato en Uruguay que acentúa los problemas de competitividad que tiene nuestro país. El dólar está bajo en Uruguay y alto en el mundo, y ese ha sido un elemento para entender por qué la economía uruguaya ha crecido poco”, y esto no es para señalar a ningún Gobierno sino que la pérdida de dinamismo de nuestra economía comenzó con el fin “del boom de commodities en 2014, y después vino el Covid. En los últimos diez años la economía uruguaya creció poco más de 1% anual, y es un poco más del promedio anual en estos últimos cinco años que los anteriores, pero definitivamente estamos creciendo poco”.

“Un país caro en dólares no alienta la inversión y sin el viento de cola de los commodities se está haciendo más evidente la necesidad de abordar una agenda más intensa de reformas estructurales”.

CHINA.

Sobre China Rosselli dijo que sufre “una desaceleración enorme de la actividad económica producto de varios factores”.

Uno es que “el país no podía seguir creciendo a las tasas con que lo hizo en los primeros quince años de este siglo”; otro es que “hay un cambio demográfico importante con una población que comenzó a bajar y cuando eso pasa las economías se desaceleran; también hubo cambios en la política económica china que no favorecen el crecimiento, y a eso se suma la guerra comercial que empezó con Donald Trump pero no cambió cuando éste dejó la Casa Blanca”.

En Occidente hubo “un cambio sobre cómo mirar a China”. Desde que este país ingresó a la OMC (Organización Mundial del Comercio) en diciembre de 2001 hasta 2015 el mundo celebró el fuerte crecimiento chino como oportunidad de negocios, pero en los últimos diez años Occidente observa que China, además de ser un gran mercado, es un rival estratégico sumamente importante”.

Asimismo, los conflictos en el mundo “están acentuando la animadversión de las democracias Occidentales hacia China y en la guerra comercial todos pierden algo y China pierde más” porque tiene un bajo PIB per cápita y las economías de esas características “necesitan del comercio mundial como el oxígeno, y la guerra comercial está restringiendo a China en su capacidad de crecimiento” y eso “no es bueno para los países exportadores de materia prima” como Uruguay.

Por otro lado “estamos viendo el crecimiento de África y la India, pero el tamaño de esas economías no es suficientemente grandes para que hagan la diferencia”.

Por tanto, con ese panorama global, “los exportadores de materia prima tenemos años desafiantes”, subrayó.

URUGUAY. CON QUÉ SE ENCONTRARÁ EL PRÓXIMO GOBIERNO.

El próximo Gobierno que asumirá el 1° de marzo de 2025 “va a encontrar mejor el panorama en materia de inflación y de empleo”, pero “en los últimos dos años la situación fiscal se ha deteriorado notoriamente y hay que ver dónde termina el déficit fiscal que está en 4% del PBI y el equipo económico proyecta que bajará a 3%, pero aún así es un déficit mayor al que puede sostener Uruguay”.

Aclaró que hay empleo, pero de calidad “no es tan buena”.

Por tanto el próximo Gobierno va a tener que intentar reducir el déficit, y se va a encontrar con un país con problemas de competitividad.

A todo lo anterior se suma que “el Gobierno que termina, como pasó con los anteriores, avanzó poco en reformas estructurales”, que no se hace con una gran reforma sino que deben ser “muchas y ninguna de ellas demasiado importante, pero todas juntas sumarían”.

“Tenemos un país estable al que le cuesta cambiar y reformar muchas cosas a la vez”, subrayó, y en caso de prosperar la reforma de la seguridad social propuesta por el PIT-CNT, sería “una enorme complicación para el próximo Gobierno y la economía del país”.

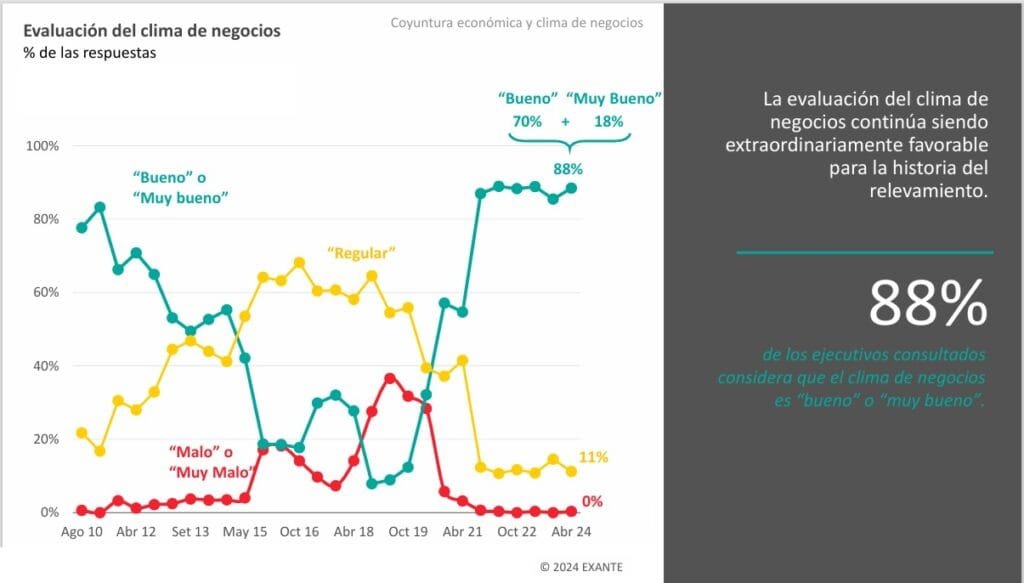

El 88% valora de bueno o muy bueno el clima de negocios en Uruguay; y el 85% de los encuestados aprueba la gestión del Gobierno.

Montevideo | Todo El Campo | La última encuesta de la consultora Exante sobre las expectativas empresariales resultó con una evaluación sumamente positiva: casi el 90% calificó de bueno o muy bueno.

El relevamiento fue realizado durante el mes de abril, con la participación de más de 300 gerentes y altos ejecutivos de empresas instaladas en Uruguay.

Tras varios relevamientos en los cuales las expectativas sobre la marcha de la economía y sobre la evolución de las empresas se venían revisando a la baja, en abril recogimos numerosas notas positivas.

A nivel de las expectativas sobre el entorno macroeconómico, se destaca la caída adicional de las expectativas de inflación. El promedio para 2024 es de 5,2% y más de 55% de los consultados indicó que espera que la inflación se sitúe dentro del rango meta también el año próximo.

En la misma línea, el promedio de expectativas de inflación en un horizonte de tres o cuatro años bajó a 5,8%. Si bien la distribución de las respuestas indica que todavía no hay un anclaje pleno a la meta oficial, es la primera vez desde que realizamos este relevamiento que el promedio se ubica por debajo del actual límite superior del rango objetivo (6%).

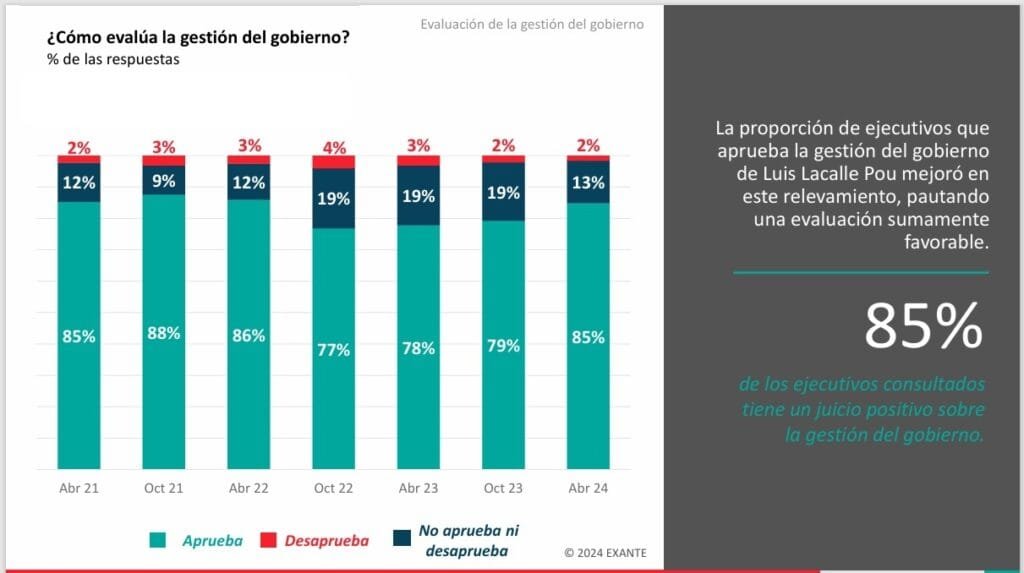

GESTIÓN DE GOBIERNO.

Además, el 85% aprueba la gestión del Gobierno, contra 2% que desaprueba.

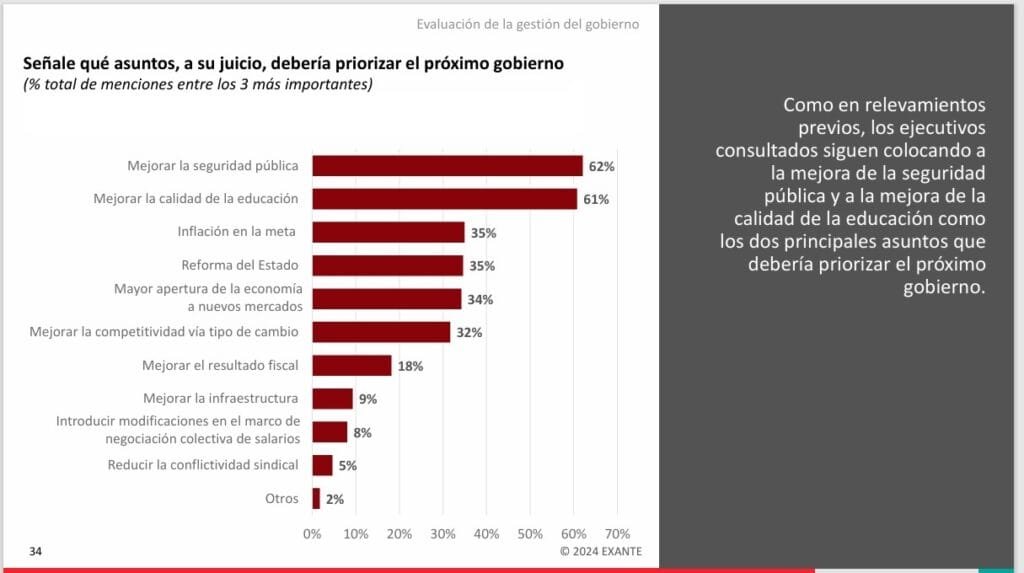

Sobre los asuntos más importantes que debería priorizar el próximo Gobierno se señala a la seguridad pública y la educación con más del 60% cada uno. Le siguen la inflación, la reforma del Estado, la apertura económica a nuevos mercados y el tipo de cambio, entre 32% y 35%.