Con un mensaje catastrófico algunos comparan el endeudamiento agropecuario actual con el año 2000, pero omiten reconocer la caída de la morosidad. Una cosa no se puede analizar sin la otra.

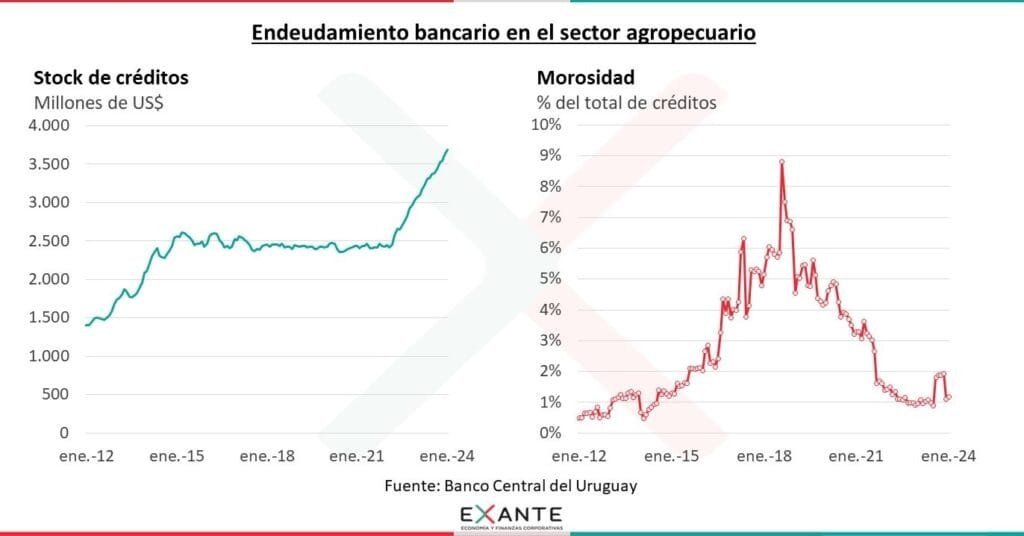

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | En poco más de 200 caracteres y una gráfica, la consultora Exante planteó ante la opinión pública una importante realidad del sector agropecuario: “En los últimos dos años el sector agropecuario aumentó significativamente su endeudamiento bancario. Sin embargo, la morosidad promedio en los créditos bancarios del sector se mantuvo en niveles muy bajos”.

El gráfico que acompaña el texto demuestra claramente esa situación superando los US$ 3.500 millones de deuda, pero con una morosidad apenas superior al 1%.

Es importante analizar ambos datos, porque si nos limitamos a ver la deuda por sí sola corremos el riesgo de hacer lecturas catastróficas.

Hace casi un año, en junio de 2023, el diputado Alfredo Fratti (MPP-FA), que también es productor agropecuario dijo que “el endeudamiento es uno de los riesgos que advertimos, porque a esos productores pequeños que no tienen espalda, la situación los obligó a tomar un crédito que luego les será muy difícil de enfrentar”, un concepto que ha expresado en reiteradas oportunidades.

También señaló que “hay que prestar atención para que no nos vuelva a pasar lo que nos pasó en los años 2000, cuando hubo un sobreendeudamiento agropecuario”. Advirtió que hay “mucho riesgo de que eso ocurra”.

La visión del legislador es parcial. La gráfica de Exante en cambio es contundente: sí hay endeudamiento, no se puede negar, pero también se observa capacidad de pago. Si no la hubiera la morosidad debería ser mucho mayor, quizá cerca o más del 9% como en los últimos años del tercer Gobierno del Frente Amplio.

Hay que tener cuidado con lo que se dice, porque cualquier alusión a lo ocurrido en el año 2000 tiene una carga catastrófica que no se condice con la realidad actual.

La cosecha de soja se acercaría a los 3,5 millones de toneladas en la zafra 23/24, más de 4 veces lo que se cosechó este año debido al impacto por la sequía.

Montevideo | Todo El Campo | La economista Delfina Matos (Exante) dijo que se espera “una mejor zafra agrícola de verano 23/24, en producción como resultados económicos”.

“La expectativa es que el área sembrada con soja tenga un aumento este año”; agregó que “los pronósticos de buenas lluvias para los próximos meses están alentando estimaciones de aumento de entre 5% y 10% de la superficie de soja”, llegando a “más de 1.300.000 hectáreas sembradas, que sería la superficie de soja más alta en 9 años”.

Sobre el clima comentó que los pronósticos son “más favorables y permiten prever un fuerte rebote en términos de rendimientos del cultivo. El riesgo que se viene planteando para este verano por parte de los expertos es ahora de exceso de lluvias en Uruguay, pero a priori resulta esperable que los rindes vuelvan al eje de los 2.500-2.600 kilogramos por hectárea, más del triple que en la campaña pasada, cuando se levantaron unos 700 kilos”.

Por tato, “la cosecha de soja se acercaría a los 3,5 millones de toneladas en la zafra 23/24, más de 4 veces lo que se cosechó este año debido al impacto por la sequía. Y eso, evidentemente se va a reflejar en una recuperación marcada de las exportaciones también”, apuntó.

PRECIO INTERNACIONAL.

Consultada sobre el precio internacional Matos dijo que ante una posible mayor oferta mundial y menor demanda china el precio bajo, “pero en las últimas semanas ha mostrado bastante volatilidad, cotizando alrededor de los US$ 500 la tonelada”.

Además, podría haber una caída en la producción de Brasil por las “expectativas climáticas cambiantes”. “En este contexto, en Exante manejamos un precio promedio de US$ 440 por tonelada para la soja local en la zafra 23/24, que es inferior a los US$ 515-520 por tonelada que se obtuvieron en las dos campañas anteriores”.

“De todos modos, si bien los precios de venta serían menores, también los costos medidos en dólares bajarían este año, sobre todo por la reducción de los precios de los fertilizantes y los agroquímicos”, subrayó.

Exante estima que el “margen promedio por hectárea” será de “unos US$ 320 -siempre antes del pago de la renta de la tierra, de costos financieros y de estructura-, que es un buen nivel en una comparación histórica”.

BUENAS PERSPECTIVAS PARA EL ARROZ.

Esas buenas perspectivas también valen para el arroz que tiene un área de 150.000 hectáreas. Si el rendimiento es de mayor a 9.000 kg por hectárea “totalizaría más de 1.350.000 toneladas, que es un volumen alto en la comparación histórica”.

En el arroz, a diferencia de la soja, “los precios vienen subiendo desde el año pasado y tuvieron un impulso adicional en los meses más recientes asociado al cierre de las exportaciones de India -principal exportador mundial- ante temores de escasez de oferta local por la sequía en ese país. Esto ha llevado a incrementos de los valores de exportación de la industria local y deja una perspectiva de precios más altos para el arroz pagado a los productores, que aguardamos que se fije en torno a los US$ 13 por bolsa de 50 kilos para esta próxima cosecha”, comentó.

El análisis de la Ec. Matos fue realizado en el programa En Perspectiva (Radio Mundo).

La consultora Exante difundió un trabajo en el que expone el “por demás complejo” contexto económico de ese país y cuáles son “los principales desafíos que enfrentará la próxima administración”.

Montevideo | Todo El Campo | Este domingo 19 de noviembre los argentinos elegirán un nuevo presidente, entre la continuidad de Sergio Massa o un cambio que según se anuncia por sus impulsores, liderados por Javier Milei, será radical. El domingo en la noche sabremos quién fue el elegido para sacar el país de la crisis y el estancamiento en que se encuentra ahora.

La consultora Exante difundió un trabajo en el que muestra las vulnerabilidades económicas y financieras de Argentina. El primer dato impactante es que los vecinos llevan “más de una década sin crecimiento”; los datos del PIB de junio están a “niveles similares a los de 2011”.

Ese no crecimiento llevó a que el país tuviera “un descenso acumulado del PIB per cápita de más de 10%, lo que contrasta fuertemente con el desempeño de los demás países de la región”.

A pesar de que tenían las condiciones (inversión en Vaca Muerta y el alto dólar), “ningún componente de la demanda logró acumular crecimiento relevante en la última década”.

Y en este año, en particular, “la sequía tuvo un impacto con escasos precedentes en la actividad agropecuaria”, igual que en Uruguay.

Sin embargo, “hace años que el sector exportador convive con retenciones significativas”, lo que “amortiguó las señales positivas del último ciclo de commodities e inhibe las decisiones de inversión”.

La inflación alta y sin crecimiento de la productividad, “en la última década el salario real en el sector formal perdió un cuarto de su poder adquisitivo”; y la pobreza “ha venido subiendo en el último quinquenio. La situación es particularmente grave en los niños y jóvenes”, especificó Exante.

En la siguiente gráfica se muestra un crecimiento de la pobreza en 40,1% que, según tramo etario, es del 56% en niños de 0 a 14 años; 46% en adolescentes y jóvenes de 15 a 29 años; 35% entre 30 y 64 años; y del 13% entre personas de más de 64 años.

Por otra parte, la inflación genera una “intensa” suba de precios; “el antecedente de la hiperinflación del ´89 indica que la escalada de precios puede darse de forma rápida una vez que se alcanzan registros mensuales del orden de 10%”.

El problema inflacionario se agrava por un mayor gasto público y su financiamiento con emisión monetaria. Asimismo, “Argentina también debe corregir un excesivo gasto en subsidios para la contención de las tarifas, lo cual ha generado una fuerte distorsión de precios relativos”.

Pero sin reservas “las presiones devaluatorias se vienen exacerbando”, lo que “se refleja en brechas cambiarias muy elevadas y alimenta las expectativas inflacionarias”.

¿SE VIENEN TIEMPOS DE AJUSTES?

En ese panorama, “el próximo gobierno deberá procesar un ajuste y reperfilamiento de la deuda pública, dado los abultados vencimientos de 2024 y 2025. La alta proporción de deuda indexada también es un desafío a gestionar. A eso se suma la necesidad de restaurar la credibilidad ante los mercados financieros internacionales, de forma de recomponer el (hoy nulo) acceso al financiamiento externo”.

Otro dato no económico ni financiero, pero importante, es la “alta fragmentación partidaria” que “hace prever dificultades de gobernabilidad para la próxima administración”, cualquiera sea el ganador.

“Con ese trasfondo y con grupos de interés fuertes, la ejecución de un ajuste fiscal de entidad será una tarea compleja”, concluye Exante.

Ec. Florencia Carriquiry: “Las cifras del mercado de trabajo vienen siendo bastante buenas”.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El Instituto Nacional de Estadísticas (INE) informó que en junio la tasa de empleo a nivel nacional es del 58,2%; la tasa de actividad se situó en 63,4%; y la tasa de desempleo está en 8,2%.

Cabe precisar los siguientes conceptos: la tasa de empleo mide el número (o porcentaje) de personas empleadas en relación a la población en edad de trabajar (PET). La tasa de actividad se refiera a la PET ocupada o que busca empleo. Y la tasa de desempleo mide la cantidad de personas que están desocupadas respecto a la población económicamente activa (PEA).

El 58,2% de la tasa de empleo equivale a decir que hay 1.700.000 personas con trabajo.

El desempleo de 8,2% es la menor tasa desde junio de 2022 cuando el dato se ubicó en un 8,4%.

En el interior, el porcentaje de actividad es del 63%, del empleo 57,5% y el desempleo del 8,8%.

En Montevideo, la tasa de actividad se ubicó en el 64,1%, la del empleo del 59,4%; y del desempleo del 7,3%.

2023 CERRARÁ CON 30.000 PUESTOS DE TRABAJO MÁS QUE EN 2022.

Por otra parte, la economista Florencia Carriquiry de Exante, dijo en el programa Punto de Encuentro (radio Universal) que esa consultora prevé que el año finalizará “con 30.000 puestos de trabajo más que el año pasado” y advirtió que “en 2024 habrá un estancamiento en cuanto a puestos de trabajo”.

“Las cifras del mercado de trabajo vienen siendo bastante buenas”, comentó.

Los sectores con mejor desempeño son, en opinión de la economista, la construcción, los sectores de servicios y el comercio.

La mejora en el trabajo se estima tanto para Montevideo como para el interior del país.

DÓLAR, INFLACIÓN Y CRECIMIENTO.

Carriquiry consideró que el año finalizará con una inflación del 6%; sobre el dólar previó que llegará a los $ 40; y el crecimiento del producto será del 1% en 2023 y del 3% en 2024.

Ec. Corcoll: “El punto es que esa generación térmica tiene costos más altos y puede pasar que importar energía desde la región nos resulte más barato”.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | La falta de lluvias ha incidido en varias actividades, humanas de todo el país, especialmente en la producción agropecuaria, y al sur del país se ha visto afectado incluso el consumo humano. Otro de los rubros resentidos fue la generación de energía eléctrica.

La Ec. Alicia Corcoll de la consultora Exante analizó el origen de la generación de energía según datos aportados por UTE y reclamó: “Ya que tenemos la interconexión con Brasil, si se consiguen flujos de importación de electricidad a precios más convenientes que prender las centrales térmicas menos eficientes, hace sentido aprovecharlos”.

DETALLE DE LA PRODUCCIÓN DE ENERGÍA.

En 2019, la generación de energía eléctrica en Uruguay fue de unos 14.000 GWh (gigavatios hora), de los cuales el 56% provino de las represas (hidráulica); el 43% provino de fuentes renovables (34% de fuente eólica, 3% de origen solar y 6% en base a biomasa); y solo el 2% se generó en centrales térmicas de combustible fósil.

Desde entonces a 2023 esos porcentajes han tenido variaciones. Desde el 1° de enero al 9 de julio, se generaron 5.000 GWh de la siguiente forma: 23% tuvo origen hidráulico; el 58% fueron energías renovables (45% eólica, 4% solar y 9% en base a biomasa); y el 18% restante se produjo en centrales térmicas de combustible fósil.

Corcoll observó, en declaraciones al programa En Perspectiva (Radiomundo), que “era totalmente esperable”, dado el contexto de sequía, que se registrara una caída de la generación hidroeléctrica y subiera la generación en centrales térmicas.

IMPORTANTES IMPORTACIONES DE BRASIL.

Además “estamos importando volúmenes relevantes de energía eléctrica desde Brasil”, cosa que había sido anunciada oportunamente por UTE. “Puntualmente en lo que va del año venimos comprando casi 1.400 GWh a ese vecino. Se trata realmente de un volumen importante. No teníamos un registro así de alto de importaciones de electricidad desde el 2009, cuando compramos unos 1.500 GWh”, detalló Corcoll.

Las compras de energía a Brasil contrastan con las exportaciones que hizo Uruguay en 2021 y 2022 a ese país: 2021 fue un “año récord de exportaciones de energía eléctrica y en 2022 también se mantuvieron en niveles elevados. En concreto, se vendió un total de 2.800 y 1.400 GWh en cada año, por aproximadamente US$ 600 millones y US$ 200 millones respectivamente, lo que supuso que la venta de energía eléctrica se convirtiera en uno de nuestros principales rubros de exportación. Con eso, además, UTE se ubicó como una de las principales empresas exportadoras del país”.

Esa alta exportación se explica porque “Uruguay tiene holgura en términos de capacidad instalada de generación dadas las transformaciones que atravesó nuestra matriz energética en la última década”; pero “también tiene que ver con que nuestros vecinos tenían necesidades de importación para poder cubrir su demanda”.

Dicho eso, hay que aclarar que a pesar de la holgura que manifiesta Uruguay en la generación de energía, “no quiere decir que no tengamos que recurrir a importaciones para abastecernos”.

“Lo que está pasando entonces en 2023 es que evidentemente con la falta de lluvias, estamos recurriendo con mayor asiduidad a las centrales térmicas, pero también estamos aprovechando la capacidad de interconexión con Brasil para importar flujos desde allí. A eso ayuda que Brasil está con exceso de lluvias”, explicó.

Si el total de lo producido por Uruguay a través de las diferentes fuentes no es suficiente para cubrir toda la demanda nacional, la opción es recurrir a las centrales térmicas. “El punto es que esa generación térmica tiene costos más altos y puede pasar que importar energía desde la región nos resulte más barato que prender las centrales térmicas menos eficientes. Desde esa perspectiva, no debería verse como negativo el hecho de estar comprando energía a Brasil si es que se consigue a precios más convenientes que prender las centrales térmicas que operan con costos variables más altos”.

Sin embargo, “el costo variable de generación térmica está entre los US$ 140 y los US$ 280 según qué central tomemos” y si bien UTE no ha divulgado el precio de compra a Brasil, “en verano cuando comenzaron las importaciones había trascendido un precio promedio de entre US$ 60 y US$ 100 por MWh. En ese mismo sentido, las estadísticas de comercio exterior muestran precios implícitos de importación de unos US$ 75 por MWh en el primer trimestre del año y apenas por arriba de US$ 100 por MWh en abril y mayo”, por lo que, “ya que tenemos la interconexión con la región, si se da el caso de que se consiguen flujos de importación a precios más convenientes que prender centrales térmicas más caras, hace todo el sentido aprovecharlos”, concluyó.