No se puede responder a cabalidad qué sucederá con el precio del petróleo, pero si la salida de EAU afecta de alguna forma se espera que sea empujando los precios -ya muy elevados- a la baja.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El 1 ° de mayo próximo, Emiratos Árabes Unidos (EAU) abandonará la Organización de Países Exportadores de Petróleo (OPEP), una organización intergubernamental creada en 1960 para coordinar y unificar las políticas petroleras de sus miembros, con el objetivo principal de estabilizar los mercados del petróleo, garantizando precios justos para productores y un suministro eficiente a consumidores.

Emiratos ingresó a la Organización en 1967 -hace 59 años- y se mantuvo hasta ahora, constituyéndose en el tercer mayor productor de la OPEP, solo por detrás de Arabia Saudita e Irak.

Los datos de febrero indican que ese mes Arabia Saudita produjo 10,43 millones de barriles diarios, Irak 4,39 millones y EAU 3,6 millones de barriles. La OPEP pierde el 12% de su producción total, lo que observadores del sector han catalogado como “una baja sensible” dado que la lógica de la Organización se entiende en función del volumen que produce.

Es que en los hechos concretos, a partir del 1° de mayo la OPEP reducirá su capacidad de producción, debilitando su influencia sobre los precios del crudo y abriendo la puerta a interrogantes sobre la cohesión futura de la alianza: algunos han dicho que estamos ante “el principio del fin”.

Si no se llega a ese extremo drástico de sepultar la OPEP, es innegable que ésta pierde poder para coordinar cuotas e incidir sobre los precios globales, en un mercado donde productores externos (Estados Unidos, Canadá, Brasil, Guyana) van ganan terreno.

MAYOR VOLATILIDAD DEL MERCADO.

A partir de mayo cabe esperar una mayor volatilidad de precios, en especial porque la salida coincide con la crisis del estrecho de Ormuz, que ya causó subas considerables en el crudo (50%) y el gas natural (40%).

Para EAU el paso que dará implica que podrá manejar la producción a su criterio, incluso aumentar el número de barriles y competir a través de una estrategia propia en el mercado internacional, lo cual podría impulsar una baja o ayudar a una mayor estabilidad de los precios a mediano plazo.

No es el primer país que se retira de la OPEP, en 2019 lo hizo Catar pero por razones y en circunstancias diferentes: para centrarse en la producción de gas natural, del cual es un importante productor a nivel global. Algunos observadores dicen que para Estados Unidos la salida de EAU es un beneficio, o una victoria porque reduce la capacidad de la OPEP de “estafar al resto del mundo”, según declaraciones recientes del presidente Donald Trump.

La guerra en Irán introdujo un nuevo factor de presión sobre los mercados internacionales, en cuanto se desarrolla en una región clave tanto para la producción de energía como para las rutas logísticas globales.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | La consultora paraguaya MF Economía e Inversiones con sede en Asunción (Paraguay), divulgó un análisis sobre la suba de los fertilizantes que muestran un incremento de hasta el 26,2%, lo que impacta en la producción y los alimentos en todo el mundo.

En su último boletín fechado el lunes 13 de abril, MF Economía indica que, en base a datos del Banco Mundial (BM) los “fertilizantes suben y elevan el riesgo sobre la producción de alimentos”.

En el mundo hay una “alta volatilidad vinculada a factores geopolíticos y energéticos con un repute del 26,2% en los primeros meses de 2026”, dice el reporte al que accedió Todo El Campo.

El boletín también hace mención a la suba de combustibles debido al conflicto en Medio Oriente: “Proyecciones advierten que los precios podrían aumentar entre 60% y 80%”.

LOS FERTILIZANTES.

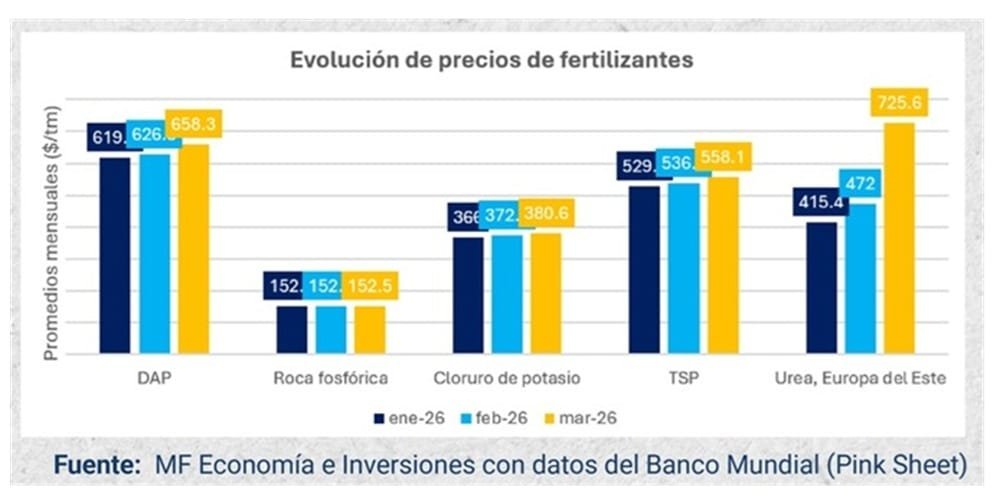

MF Economía elaboró una gráfica para exponer de forma clara el valor de los fertilizantes y su evolución en los meses de enero, febrero y marzo del año en curso.

El análisis influye fosfato diamónico (DAP) que pasó de US$ 619/ton en enero a US$ 658/ton en marzo; el cloruro de potasio de US$ 366 a US$ 380; super fosfato triple (TSP) de US$ 529 a US$ 558; y la urea fue la que tuvo el mayor salto, de US$ 415 a US$ 725.

La roca fosfórica se mantuvo sin cambios en US$ 152/ton.

“La evolución de estos precios se explica, en gran medida, por la estrecha relación entre los fertilizantes y los mercados energéticos. En particular, los fertilizantes nitrogenados, como la urea, dependen directamente del gas natural, por lo que cualquier alteración en la oferta o en los precios de la energía se traslada rápidamente a sus costos de producción. De acuerdo con el BM, los precios de los fertilizantes han mostrado incrementos relevantes en contextos de encarecimiento energético, consolidando este vínculo estructural”, puntualiza MF Economía en un artículo publicado en el diario asunceno ABC Color.

Por tanto, el conflicto en Irán introdujo “un nuevo factor de presión sobre los mercados internacionales”, en cuanto se desarrolla en una región “clave tanto para la producción de energía como para las rutas logísticas globales, en particular el estrecho de Ormuz”.

En estos días y por un tiempo que nadie se anima a precisar, el suministro energético, la producción de alimentos, el comercio, están inmersos en una gran incertidumbre. Analistas y observadores podrán hacer estimaciones y especulaciones, pero en la lógica de un conflicto como el que se está desarrollando, con actores de mentalidad peculiar -recordemos que Irán es una teocracia-, toda previsión o estimación sobre lo que pueda ocurrir carece de sustento real y no tiene fundamentos objetivos.

La cadena global enfrenta presiones simultáneas: restricciones chinas a la exportación de fosfatos, aranceles de EE.UU. que redujeron las importaciones de nutrientes, y el bloqueo en Ormuz con principio de acuerdo que se desmoronó.

Montevideo | Merco Press | Todo El Campo | El Instituto Interamericano de Cooperación para la Agricultura (IICA) y el Instituto de Fertilizantes de Estados Unidos (TFI) anunciaron una alianza para garantizar el abastecimiento de fertilizantes en el continente americano, en un contexto de disrupciones logísticas y volatilidad de precios agravado por el cierre del estrecho de Ormuz a raíz de la guerra entre Estados Unidos, Israel e Irán.

El director general del IICA, Muhammad Ibrahim, se reunió esta semana en Washington con el presidente del TFI, Corey Rosenbusch, para definir líneas de colaboración. Ambas entidades elaborarán conjuntamente informes sobre la situación del abastecimiento de fertilizantes en el hemisferio, que serán presentados ante el Departamento de Agricultura de Estados Unidos (USDA) y otras instituciones públicas y privadas, según un comunicado del IICA.

La iniciativa responde a una vulnerabilidad estructural de la región. América Latina depende fuertemente de la importación de fertilizantes: Brasil, el mayor consumidor regional, importa aproximadamente el 92% de sus necesidades, según datos de la Asociación Internacional de Fertilizantes (IFA). El cierre del estrecho de Ormuz desde el 2 de marzo interrumpió rutas comerciales clave para el suministro de urea y fosfatos provenientes de Medio Oriente y el Golfo Pérsico. Irán produce cerca del 8% de las exportaciones mundiales de urea, y países del Golfo son proveedores importantes de fosfato monoamónico (MAP), un fertilizante cuyas entregas estaban previstas para abril y mayo.

El acuerdo contempla además el desarrollo de una política de comunicación para generar conciencia sobre las vulnerabilidades regionales en materia de fertilizantes y la necesidad de estabilizar el suministro mediante políticas públicas e inversiones de largo plazo.

Una prioridad identificada por el IICA es impulsar la capacidad de producción de nitrógeno dentro del continente. En ese sentido, el instituto promoverá un acercamiento entre el TFI y Trinidad y Tobago, importante productor caribeño de gas natural, insumo esencial para la fabricación de fertilizantes nitrogenados como la urea. La diversificación de fuentes de producción busca reducir la exposición del hemisferio a las crisis geopolíticas que afectan las rutas marítimas tradicionales.

La visita de Ibrahim a Washington incluyó también reuniones con funcionarios del USDA para avanzar en una agenda conjunta de protección del suministro alimentario hemisférico y expansión de oportunidades comerciales agrícolas. El acuerdo entre el IICA y el TFI será formalizado próximamente mediante la firma de un memorándum de entendimiento.

La alianza se produce en un momento en que la cadena global de fertilizantes enfrenta presiones simultáneas: las restricciones chinas a la exportación de fosfatos, los aranceles estadounidenses que redujeron las importaciones de nutrientes durante 2025, y la interrupción del tránsito por Ormuz, que según la IFA afecta particularmente a América Latina y el sur de Asia, las regiones con mayor dependencia de fertilizantes procedentes de Medio Oriente.

***

Artículo de Merco Press, agencia de noticias independiente, en operaciones desde 1993 que brinda noticias relativas al Mercosur, el mayor bloque político y comercial de América del Sur, sus países miembros así como su área de influencia en el Atlántico sur y territorios insulares.

“Ahora mismo los costos se están disparando”, y es un fenómeno que “no se limita a las materias primas, sino que afecta a todos los hogares”, ya que “se espera que la inflación de los alimentos se acelere en los próximos meses”.

Montevideo | Todo El Campo | Los precios de los fertilizantes en el mundo se dispararon al nivel más alto en cuatro años, un 44% más interanual.

Analistas y observadores aseguran que es seguro que habrá un proceso inflacionario en el precio de los alimentos: “Es algo que vaya a suceder, ya está prácticamente asegurada”, comentó Gaurav Kochar, analista financiero que actualmente se desempeña en Millennium Capital (Singapur).

En un reciente posteo en su cuenta de X @gaurav_kochar escribió: “Aproximadamente el 30% del suministro mundial de fertilizantes pasa por Ormuz; aproximadamente el 20% del suministro mundial de petróleo fluye a través del mismo punto de estrangulamiento”.

Esa situación genera una “reacción en cadena” que graficó de la siguiente forma: “Mayor precio del combustible → Mayor precio del fertilizante → Mayores costos agrícolas → Mayores precios de los alimentos”.

“Ahora mismo los costos se están disparando”, y es un fenómeno que “no se limita a las materias primas, sino que afecta a todos los hogares”, ya que “se espera que la inflación de los alimentos se acelere en los próximos meses”.

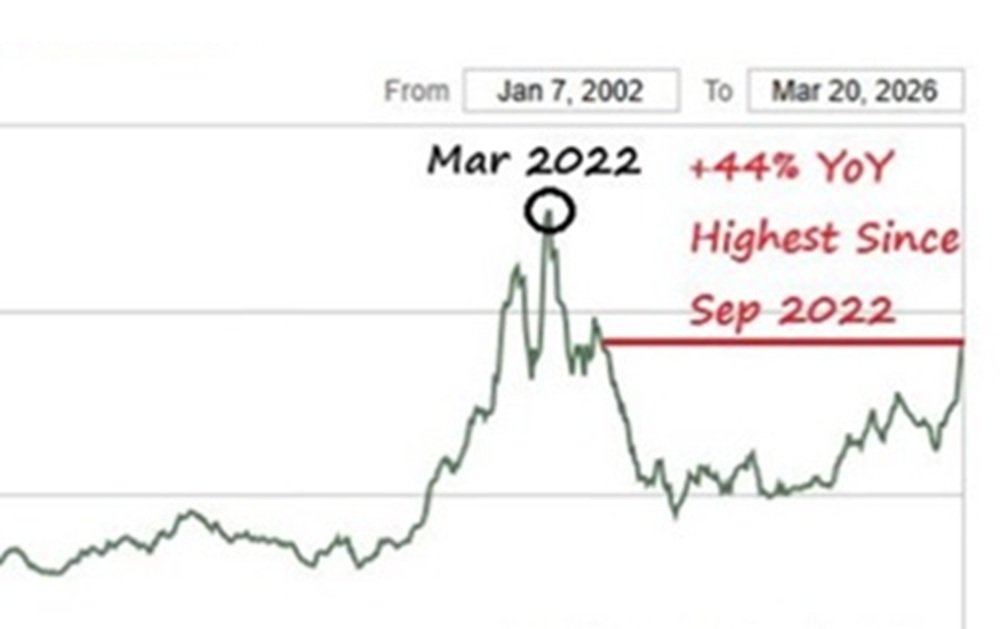

Los comentarios del analista son respaldados por la siguiente gráfica de Creative Planning, una firma de inversión con la que Kochar está vinculado.

LA GRÁFICA Y SU ANÁLISIS.

En la gráfica (de Green Markets Weekly North America Fertilizer Price Index, un índice de referencia que mide la evolución semanal de los precios de fertilizantes clave en Norteamérica) se muestra la evolución de precios de fertilizantes desde 2002 hasta la actualidad (marzo de 20269.

Al analizarla se pueden destacar algunos puntos clave: muestra dos picos principales, en junio de 2008 (fuerte alza vinculada a la crisis de commodities), y marzo de 2022 (otro máximo asociado a disrupciones logísticas y tensiones geopolíticas). Entre ambos picos, los precios se mantuvieron volátiles, con ciclos de suba y baja, pero sin alcanzar esos niveles extremos.

La situación actual muestra al índice marcando un incremento del 44% interanual, el mayor desde setiembre de 2022. Esto implica que los fertilizantes están en su nivel más alto en 4 años, lo que presiona directamente los costos de producción agrícola.

El gráfico confirma que los shocks geopolíticos (como el estrecho de Ormuz o restricciones de exportación en China) tienen un impacto inmediato en precios globales, afectando a la agricultura, la inflación alimentaria y mercados en generales incluidos los rurales.

🚨 FERTILIZER PRICES SURGE TO 4-YEAR HIGH — UP 44% YoY

Food inflation isn’t coming… it’s already being locked in.

• ~30% of global fertilizer supply moves through Hormuz • ~20% of global oil supply flows through the same choke point • Planting season is NOW

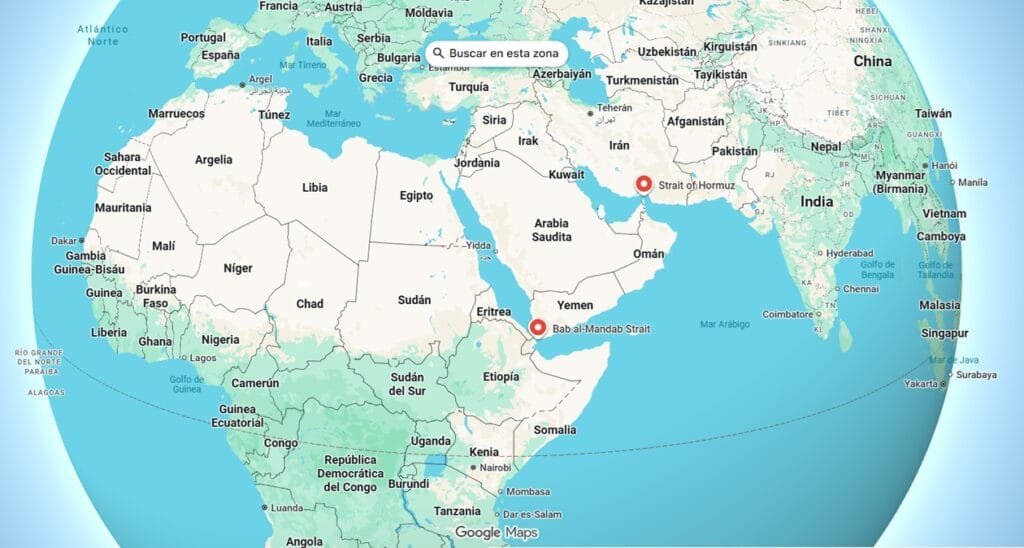

El cierre simultáneo tanto del mar Rojo/Bab el-Mandeb como del estrecho de Ormuz representa un escenario de “doble bloqueo marítimo” sin precedentes, que desacomoda el comercio global.

Montevideo | Todo El Campo | El conflicto en Oriente Medio, ha desencadenado una de las disrupciones más significativas y simultáneas en el comercio agrícola, el suministro energético y la logística global de la historia reciente.

Para las empresas de aditivos para alimento animal (piensos), los efectos acumulativos del cierre del mar Rojo y el estrecho de Bab el-Mandeb, la reciente perturbación en el estrecho de Ormuz, el alza de los precios del petróleo, el redireccionamiento de las cadenas de suministro y los cambios en los patrones de demanda en los mercados de productos para animales del mundo constituyen, a la vez, un riesgo operativo inmediato y una oportunidad estratégica a medio plazo.

Nota de redacción: Irán puede afectar el normal funcionamiento del estrecho de Bab el-Mandeb -que está lejos de su territorio- a través de su influencia sobre los rebeldes hutíes en Yemen, utilizando drones y misiles para atacar barcos comerciales.

La directora global de marketing y comunicación de EW Nutrition, Ilinca Anghelescu, elaboró un documento acerca de los alcances del conflicto actual en el Medio Oriente, del cual presentamos los aspectos más destacados.

Ante los ataques militares de Estados Unidos e Israel a Irán, éste último a cerrado el estrecho de Ormuz. Ello llevó a que Maersk, MSC, Hapag-Lloyd y CMA CGM suspendieran sus operaciones en el golfo. Esto constituye ahora una emergencia de Nivel 1 en la cadena de suministro para la industria de aditivos para piensos.

La crisis actual es el resultado de casi 30 meses de escalada secuencial. Comprender esta cronología es fundamental para evaluar el impacto acumulado en la industria de piensos y nutrición animal.

PUNTOS ESTRANGULAMIENTO MARÍTIMOS: CUELLOS DE BOTELLA CRÍTICOS PARA LA INDUSTRIA DE PIENSOS.

EL MAR ROJO / ESTRECHO DE BAB EL-MANDEB (NOVIEMBRE DE 2023 – ACTUALIDAD).

El estrecho de Bab el-Mandeb —la entrada meridional al mar Rojo— conecta el golfo de Adén con el océano Índico. Antes del conflicto, constituía la arteria principal para el comercio entre Asia y Europa, facilitando aproximadamente el 15% del comercio marítimo mundial y cerca del 30% del tráfico global de contenedores. Este corredor humanitario también transportaba volúmenes masivos de granos forrajeros, aditivos para piensos, vitaminas, aminoácidos y materias primas procedentes de fabricantes asiáticos (predominantemente chinos) con destino a los mercados de Europa y Oriente Medio.

EL ESTRECHO DE ORMUZ (28 DE FEBRERO DE 2026 – CRISIS ACTIVA).

SITUACIÓN AL 3 DE MARZO DE 2026: El estrecho de Ormuz experimenta un cierre efectivo tras los ataques lanzados por Estados Unidos e Israel contra Irán el 28 de febrero de 2026. El Cuerpo de la Guardia Revolucionaria Islámica (IRGC) de Irán ha emitido advertencias por VHF a todas las embarcaciones. Maersk, MSC, Hapag-Lloyd y CMA CGM han suspendido sus operaciones en el Golfo. Esta constituye la interrupción marítima más grave de la historia moderna.

El estrecho de Ormuz es una vía navegable de 21 millas de ancho situada entre Omán e Irán, con carriles de navegación efectivos de tan solo 2 millas de ancho en cada dirección. Constituye el punto de estrangulamiento energético más crítico del mundo y un corredor de importación vital para los productos agrícolas destinados al Golfo de Oriente Medio (MEG).

IMPACTO EN LA PRODUCCIÓN ANIMAL EN ORIENTE MEDIO

CONTEXTO REGIONAL DEL MERCADO DE PIENSOS.

Oriente Medio y África representan aproximadamente el 5,9% de la producción mundial de piensos compuestos, con un volumen de unos 75 millones de toneladas anuales. El mercado de piensos para animales de producción y mascotas de Oriente Medio, por sí solo, se valoró en 53.200 millones de dólares en 2024, con un consumo de 63 millones de toneladas. La región es importadora neta de piensos, fuertemente dependiente de las materias primas transportadas por vía marítima: una vulnerabilidad estructural que ahora ha quedado severamente expuesta.

VULNERABILIDAD DE LAS IMPORTACIONES DE GRANOS Y PIENSOS.

Oriente Medio es el mayor importador mundial de trigo y arroz, y el segundo mayor importador de maíz. Los países del Consejo de Cooperación del Golfo (CCG) son calificados como seguros en materia alimentaria según métricas convencionales; sin embargo, esto enmascara una dependencia extrema de las importaciones. El cierre simultáneo tanto de la ruta de Bab el-Mandeb/mar Rojo como del estrecho de Ormuz genera un escenario de denegación casi total del acceso marítimo para las importaciones de granos de la región de Oriente Medio y el Golfo (MEG).

El cierre simultáneo tanto del mar Rojo/Bab el-Mandeb como del estrecho de Ormuz representa un escenario de “doble bloqueo marítimo” sin precedentes para los importadores de cereales y piensos de Oriente Medio. Las naciones del golfo, que cuentan con reservas alimentarias para un periodo de entre 3 y 6 meses, se enfrentarán a una escasez aguda si la crisis se prolonga más allá del segundo trimestre de 2026.